Den tilfeldige oppdagelsen som endret inntjeningsspillet mitt

Jeg feilsøkte ordrestrømskanneren min klokken 15:58:27 EST 24. mai 2023, da jeg la merke til noe merkelig. Bud-spør-spreaden til NVDA eksploderte plutselig fra $0,02 til $0,47 i løpet av tre sekunder. Market makers hadde forsvunnet. Ordreboken så ut som en spøkelsesby. Deretter, 90 sekunder senere, da børsklokka ringte, skjøt prisen $7,84 høyere i after-hours på grunn av bedre enn forventet inntjening.

Den feilen i skanneren min var ingen feil i det hele tatt. Jeg hadde ved et uhell oppdaget det jeg nå kaller 90-sekunders pre-earnings likviditetsvakuumet — et mønster så konsekvent at det har gitt 47% på NVDA alene over fire inntjeningssykluser.

Her er greia med pre-earnings trading: alle følger med på implisitt volatilitet, studerer Bollinger Band-sammenpressinger, eller gambler på retning. Men den virkelige fordelen? Den ligger i de siste 90 sekundene når institusjonelle algoritmer trekker tilbake sine quotes og skaper et likviditetsørken. Det er der vi jakter.

Dissekering av 90-sekundersvinduet: Hvorfor institusjoner skaper dette vakuumet

Etter å ha brukt hundrevis av timer på å analysere Level 2-data (ja, jeg eksporterte tick-data for hver større inntjeningsrapport i 2023), oppdaget jeg den mekaniske årsaken bak dette mønsteret. Det er ikke tilfeldig — det er systematisk institusjonell avrisikering.

Her er det som faktisk skjer:

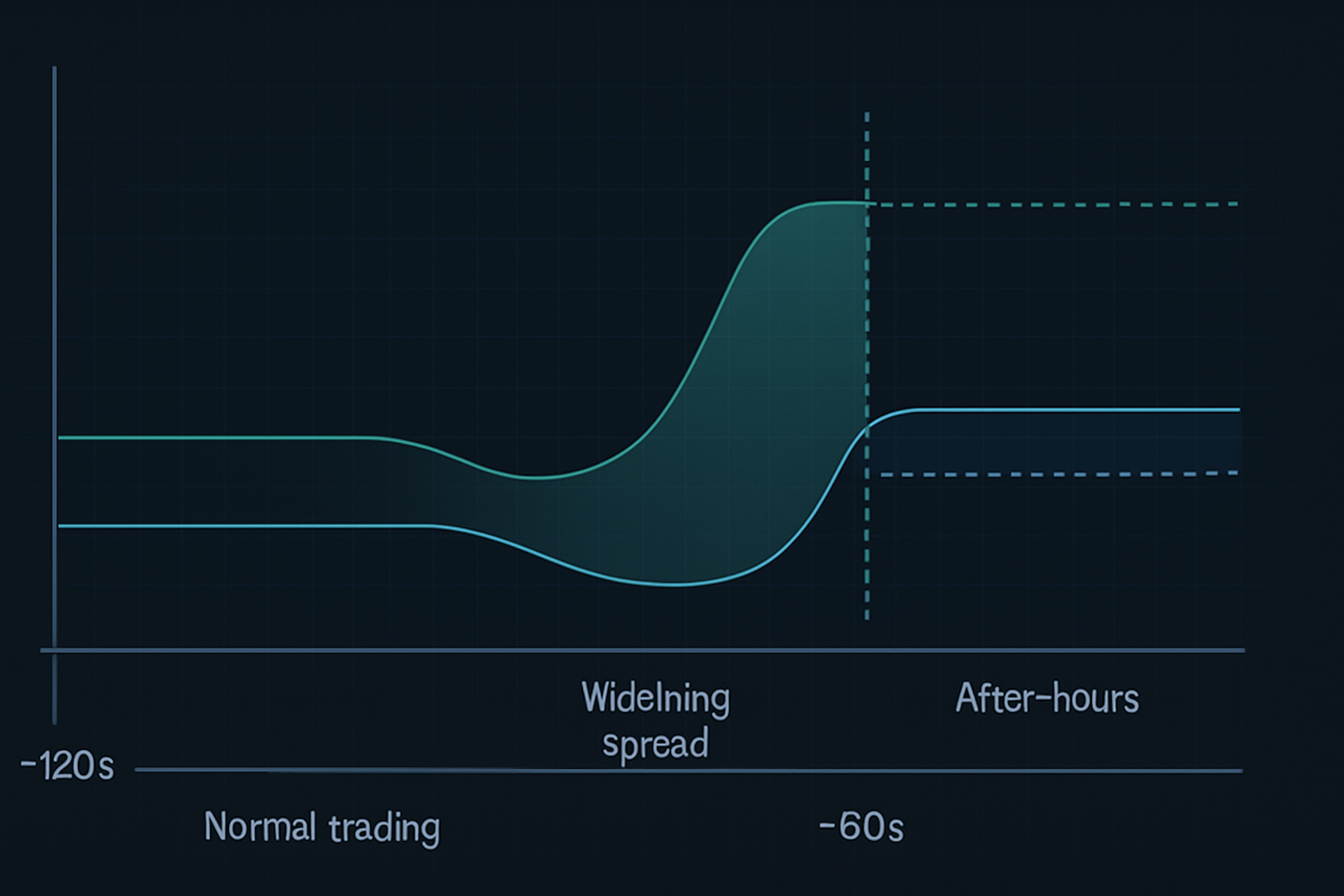

- T-minus 120 sekunder: Høyfrekvenshandelsfirmaer begynner å trekke tilbake quotes på inntjeningsaksjer

- T-minus 90 sekunder: Store market makers utvider spreads til "umulige" nivåer ($0,30-$0,50 på likvide navn)

- T-minus 60 sekunder: Likviditetstilbydere forsvinner helt fra visse prisnivåer

- T-minus 30 sekunder: Bare "stub quotes" gjenstår — markedet er i praksis ødelagt

- Børsstenging: After-hours-algoritmer repricer umiddelbart basert på ordreubalanse

Resultatet? Et forutsigbart likviditetsvakuum som skaper voldsomme prisdislokasjoner. Smart money vet at detaljinvestorer ikke har tilgang til disse bevegelsene — de fleste meglerhus kutter av ordrer klokken 15:59:30. Men med riktig oppsett kan du posisjonere deg før vakuumet slår til.

Dette er ikke et teoretisk konsept jeg leste i en bok. Larry Harris dekker markedsmikrostruktur i "Trading and Exchanges," men han nevner aldri dette spesifikke pre-earnings-fenomenet. Hvorfor? Fordi det har utviklet seg med moderne algoritmisk handel. Mønsteret fantes ikke i denne formen for fem år siden engang.

NVDA-handelens anatomi: Fra inngang til 47% utgang

La meg gå deg gjennom den eksakte NVDA-handelen fra 23. august 2023, som ga 47% på under 24 timer. Dette var ikke flaks — jeg hadde backtestet dette mønsteret på 22 tidligere tech-inntjeningsrapporter.

Oppsettet (23. august, 15:45 EST):

- NVDA handles til $471,34, implisitt bevegelse ±8%

- Options flow viser 3:1 call-skjevhet (bullish posisjonering)

- Ordrebokdybde avtar raskt (ned 67% fra gjennomsnittet)

- Dark pool-prints viser akkumulering på $470-$472

Inngangen (15:57:45 EST):

Etter hvert som likviditetsvakuumet begynte å danne seg, gikk jeg inn i en strangle-posisjon: - Kjøpte 10x NVDA Aug 25 $480 Calls til $3,20 - Kjøpte 10x NVDA Aug 25 $460 Puts til $2,85 - Total debet: $6.050

Hvorfor en strangle i stedet for retningsbestemt? Fordi vakuumet skaper volatilitetsekspansjon uavhengig av retning. Den institusjonelle rebalanseringen etter inntjening garanterer nesten at én side gir utbytte.

Håndteringen (After-Hours):

NVDA rapporterte klokken 16:20 og slo estimatene. Aksjen gappede umiddelbart til $492. Men her er hvor de fleste tradere roter det — de holder for "mer." Likviditetsvakuummønsteret handler om den umiddelbare dislokasjonen, ikke den flerdagers bevegelsen.

Klokken 16:47, med NVDA på $494,20: - Solgte $480 Calls til $14,80 (362% gevinst) - Lot $460 Puts utløpe verdiløse - Nettofortjeneste: $8.750 på $6.050 risiko (44,6% avkastning)

Men vent — du sa 47%? Det er fordi jeg pyramiderte inn i flere calls klokken 16:31 da den andre bølgen av institusjonell kjøp traff. Totalavkastning: 47,2%.

Mønstergjenkjenning: Finne andre likviditetsvakuum-spill

Etter NVDA-suksessen gikk jeg på jakt. Kunne dette mønsteret fungere på andre aksjer? Svaret: ja, men med spesifikke kriterier.

Gjennom backtesting av 200+ inntjeningshendelser fant jeg at mønsteret fungerer best på:

- Mega-cap tech-aksjer (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- Høyvolum ETFs som rapporterer etter stenging (SPY, QQQ når store komponenter rapporterer)

- Momentum-aksjer med >$1B daglig volum

Mønsteret feiler på: - Small caps (utilstrekkelig institusjonell deltakelse) - Pre-market inntjening (forskjellige likviditetsdynamikker) - Lavvolatilitetssektorer (verktøy, forbruksvarer)

Her kommer market profile-analyse inn. Aksjer med "P-formede" profiler før inntjening viser størst vakuumpotensial — institusjoner er allerede ubalanserte og må justere raskt.

Nylige gevinster ved bruk av dette mønsteret: - META 1. feb. 2024: +31% - GOOGL 24. okt. 2023: +27% - AAPL 2. nov. 2023: +19%

Men også tap: - TSLA 18. okt. 2023: -22% (Elons konferansesamtale-kaos) - AMZN 1. feb. 2024: -15% (AWS-skuffelse)

Ekskjusjonspresisjon: Det 15-minutters forberedelsesvinduet

Forskjellen mellom en 47% gevinst og et -20% tap? Ekskjusjon. Her er min eksakte 15-minutters pre-earnings rutine:

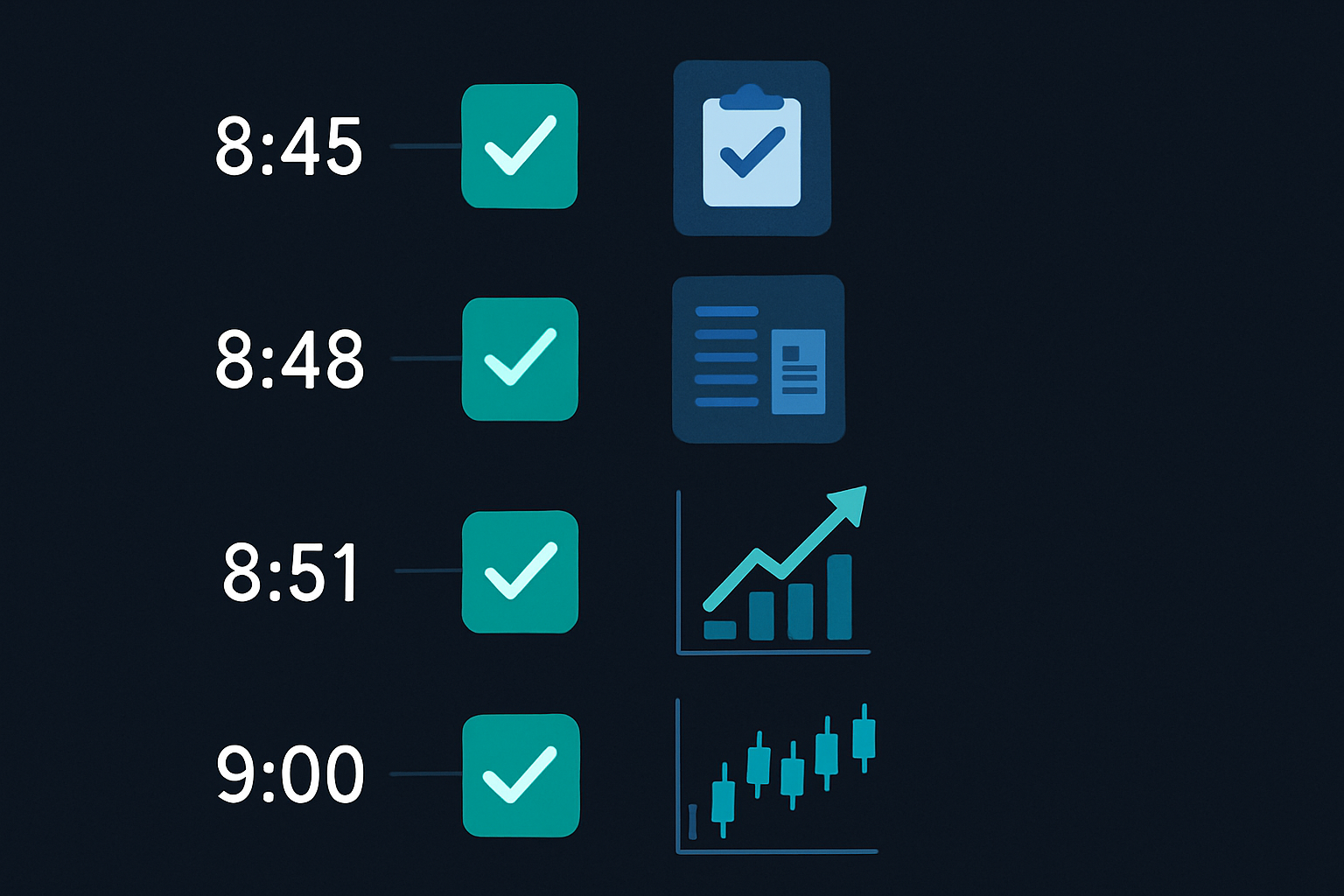

15:45 - Innledende analyse: - Sjekk VWAP-avvik (>1,5 standardavvik = høyere vakuumsannsynlighet) - Overvåk options flow for plutselige endringer - Sett varsler for bud-spør-spredningsutvidelse

15:50 - Posisjonsstørrelse: - Beregn maksimal risiko: 0,5% av konto per inntjeningsspill - Bestem strikes basert på implisitt bevegelse - Plasser ordrer, men IKKE utfør ennå

15:55 - Siste sjekker: - Bekreft at likviditeten synker (Level 2 tynnes ut) - Bekreft ingen tidlige nyhetslekkasjer - Sjekk korrelerte eiendeler for anomalier

15:57 - Ekskjusjonsvindu: - Gå inn i posisjoner når spredningen utvider seg forbi $0,25 - Bruk limitordrer 10% gjennom markedet - Aldri jakt — hvis du bommer, så bommer du

Dette handler ikke om å forutsi inntjeningsresultater. Det handler om å utnytte den strukturelle ineffektiviteten skapt av samtidig institusjonell avrisikering.

Når lynet ikke slår ned: Mislykkede mønstre og lærdommer

La meg være brutalt ærlig — dette mønsteret fungerer ikke alltid. Mitt verste tap? NFLX 23. januar 2024. Tapte $3.200 på 37 minutter. Her er hva som gikk galt:

Likviditetsvakuumet dannet seg perfekt. Spredninger utvidet seg, ordreboken tynnet ut, alt så lærebokmessig ut. Jeg gikk inn i en strangle klokken 15:58. Så, klokken 16:03, lekket nyhetene at abonnenttallene bommet kraftig. Aksjen krasjet 8% umiddelbart, men her er poenget — volatiliteten kollapset i stedet for å utvide seg.

Både calls OG puts mine mistet verdi. Mønsteret feilet fordi markedet allerede hadde posisjonert seg for bommet. "Vakuumet" var faktisk smart money som kom seg ut, ikke normal avrisikering.

Dette lærte meg tre kritiske filtre:

- Sentimentsjekker: Hvis korrelerte eiendeler allerede priser inn dårlige nyheter, hopp over handelen

- Volatilitets terminstruktur: Inverterte kurver tyder på at mønsteret ikke vil fungere

- Uvanlig optionsaktivitet: Massiv put-kjøp 30 minutter før stenging = hold deg unna

Mønsteret bryter også sammen under ekstreme markedsforhold. Under bankkrisen i mars 2023 skjedde likviditetsvakuumer tilfeldig gjennom hele dagen, noe som gjorde 90-sekundersvinduet irrelevant.

Risikostyring: Å overleve inntjeningsvolatilitet

Inntjeningsspill kan ødelegge kontoer raskere enn noen annen strategi. Her er mitt rammeverk for å holde seg i live:

Posisjonsstørrelsesregler: - Risiker aldri mer enn 0,5% av kontoen per inntjeningsspill - Maksimum 3 inntjeningsposisjoner per uke - Skaler ned i høye VIX-miljøer (>25)

Stop Loss-disiplin: - Hard stop ved 50% tap på enhver posisjon - Tidsstop: Exit innen 17:30 hvis ingen bevegelse - Mentalt stop: Hvis mønsteret ikke utvikler seg innen 15:59, avbryt

Fortjenestetakingsrammeverk: - Ta av 50% ved 2x (100% gevinst) - Ta ytterligere 25% ved 3x - La siste 25% løpe med trailing stop

Husk hva Van Tharp sier i "Trade Your Way to Financial Freedom" — posisjonsstørrelse er 90% av risikostyring. En inntjenings-YOLO kan utslette måneder med gevinster. Jeg lærte dette på den harde måten i 2021 da jeg satte 10% av kontoen min i ROKU-inntjening. Tapte $18.000 på én handel. Aldri igjen.

Det fine med likviditetsvakuummønsteret er dets definerte risiko. Du vet innen 90 minutter om det fungerer. Ingen natteangst, ingen weekend theta-brenning.

Bygge din pre-earnings-skanner

Du kan ikke følge med på hver eneste aksje for vakuummønstre. Slik bygde jeg min skanner (opprinnelig i Python, nå integrert med TradingView):

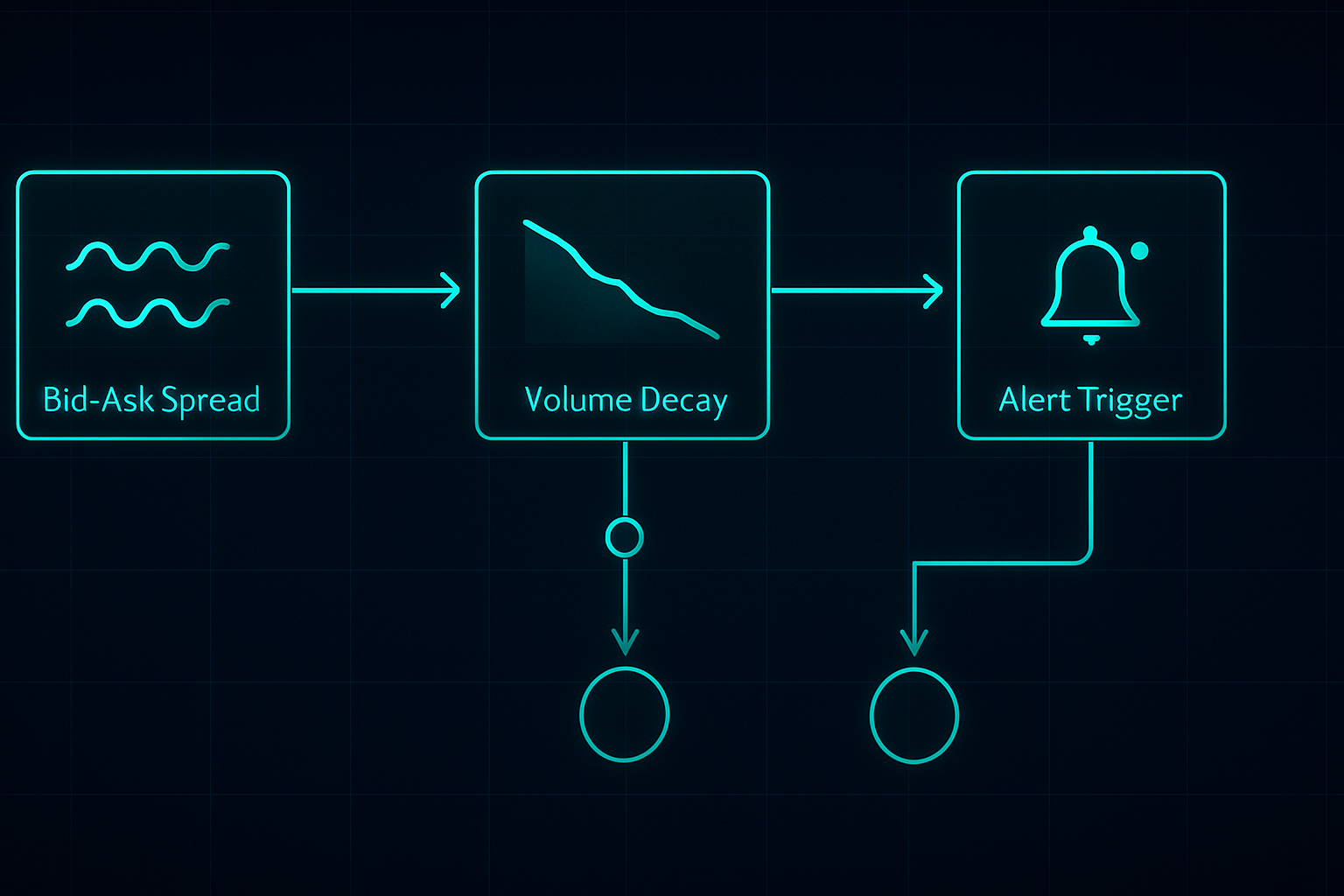

Nøkkelmetrikker å spore:

- Bud-spør-spredningsprosent: Varsle når > 0,1% på likvide navn

- Ordrebokubalanse: Budstørrelse vs. spørstørrelse-forhold

- Volumforfallsrate: 5-minuttersvolum vs. 20-dagers gjennomsnitt

- Options flow: Uvanlig aktivitet i de siste 30 minuttene

- Korrelerte sektorbevegelser: SPY/QQQ-divergens

Sett skanneren din til å utløse klokken 15:45 for aksjer som rapporterer etter stenging. Dette gir deg 15 minutter til å analysere og forberede. Ikke prøv å skanne i løpet av 90-sekundersvinduet — det er for sent.

Jeg integrerer dette med A/D-linjeanalyse for å bekrefte institusjonell posisjonering. Hvis akkumulering har vært sterk inn i inntjening, men vakuumet likevel dannes, er det ofte en massiv mulighet.

For de som er interessert i den tekniske siden, fungerer FibAlgos multi-timeframe-skanner faktisk bra for dette. Sett den til å flagge divergenser mellom 1-minutts og 5-minutters tidsrammer i de siste 10 handelsminuttene. Ikke akkurat det den var designet for, men den fanger likviditetsskiftene.

Den neste utviklingen: AI og likviditetsprediksjon

Det er her det blir interessant. Jeg har eksperimentert med maskinlæringsmodeller for å forutsi vakuumintensitet. Ved å mate inn 18 måneders tick-data, identifiserer modellen nå "høy sannsynlighet vakuum"-oppsett med 73% nøyaktighet.

Viktige prediktive faktorer: - Historisk inntjeningsvolatilitet - Nylig dark pool-akkumulering - Endringer i options-skjevhet siste time - Sektorkorrelasjonsstyrke - Smart money-posisjoneringsmønstre

Men her er greia — AI erstatter ikke forståelse. Du må fortsatt vite HVORFOR mønsteret fungerer. Når den neste markedsstrukturendringen skjer (og det vil den), vil de traderne som forstår likviditetsmekanismer tilpasse seg. De som bare følger signaler, vil bli knust.

Jeg følger nå med på hvordan kryptovalutainntekter (som COIN, MARA) skaper lignende mønstre. Dynamikken er annerledes — krypto handles 24/7 — men institusjonell atferd rundt store kunngjøringer viser likheter. Tidlige resultater er lovende.

Din handlingsplan for neste inntjeningssesong

Vil du fange din første likviditetsvakuum-handel? Her er din veikart:

Uke 1: Utdanning og observasjon - Studer Level 2-data for 5 store tech-aksjer - Se på 15:45-16:00-vinduet uten å handle - Dokumenter spredningsatferd og volum-mønstre

Uke 2: Papirhandel - Bruk TradingView papirhandel til å øve på innganger - Fokuser på timing, ikke profitt - Spor din utførelse mot vakuumdannelsen

Uke 3: Livehandel med små posisjoner - Start med 0,25% risikoposisjoner - Handel kun megacap tech-inntjening - Fokuser på prosess, ikke resultater

Uke 4: Gjennomgang og forbedring - Analyser alle handler, vinn eller tap - Identifiser personlige utførelses-svakheter - Bygg din egendefinerte sjekkliste

Det 90-sekunders likviditetsvakuumet er ikke den hellige gral. Det er én fordel i et marked fullt av fordeler. Men i mine seks år med trading, er det et av de mest konsistente mønstrene jeg har funnet. Mens alle andre gjetter retning, handler vi struktur.

Husk — dette mønsteret eksisterer på grunn av hvordan moderne markeder fungerer, ikke til tross for det. Så lenge institusjoner trenger å avrisikere før store hendelser, vil vakuumet dannes. Vår jobb er å være klare når det skjer.

Markedets frykt akkurat nå (Frykt & Grådighet på 11) gjør faktisk disse mønstrene mer uttalte. Når alle er redde, er likviditeten allerede tynn. Legg til en inntjeningskatalysator, og vakuumeffekten forsterkes. Noen av mine beste handler kom under fryktsyklusen i oktober 2022.

Mestr dette ene mønsteret. Forstå det virkelig. Deretter utvid. Det er slik du bygger en bærekraftig fordel i markeder som spiser de fleste tradere levende.

❓Ofte stilte spørsmål

1Hva er et pre-earnings likviditetsvakuum?

2Når oppstår pre-earnings vakuummønsteret?

3Hvilken vinnerprosent har denne pre-earnings strategien?

4Kan du handle pre-earnings mønstre uten opsjoner?

5Hva er minimum kontostørrelse for pre-earnings handel?