April 2014: Da jernmalmen fortalte meg å shorte AUD/USD før alle andre

Jeg overvåket råvare-skjermene på JPMorgans London-desk da jernmalm-futures begynte å kollapse. AUD/USD svevde fortsatt nær 0.9400, tilsynelatende uvitende. Den divergensen ga 380 pips i min favør i løpet av de neste 72 timene.

Den handelen åpnet øynene mine for noe de fleste forex-tradere overser: valutaer beveger seg ikke i isolasjon. De er en del av et sammenvevd nett der råvarer ofte viser veien. Etter 14 år med profesjonell FX-handel kan jeg fortelle deg at å forstå disse intermarkedssammenhengene er forskjellen mellom å fange 50-pips bevegelser og 200-pips trender.

I dag deler jeg det eksakte intermarked-analyserammeverket jeg brukte hos JPMorgan – det samme systemet som konsekvent identifiserte store valutabevegelser 12-48 timer før rene tekniske tradere fikk det med seg. Ingen teori, bare stridstestede korrelasjoner som fungerer.

Råvarevaluta-matrisen som banker overvåker daglig

Hver morgen klokken 06:45 London-tid, hentet jeg frem det vi kalte "korrelasjonsmatrisen." Den viste sanntidssammenhenger mellom store valutaer og deres råvaredrivere. Her er det som faktisk betyr noe:

De tre store råvarevalutaene:

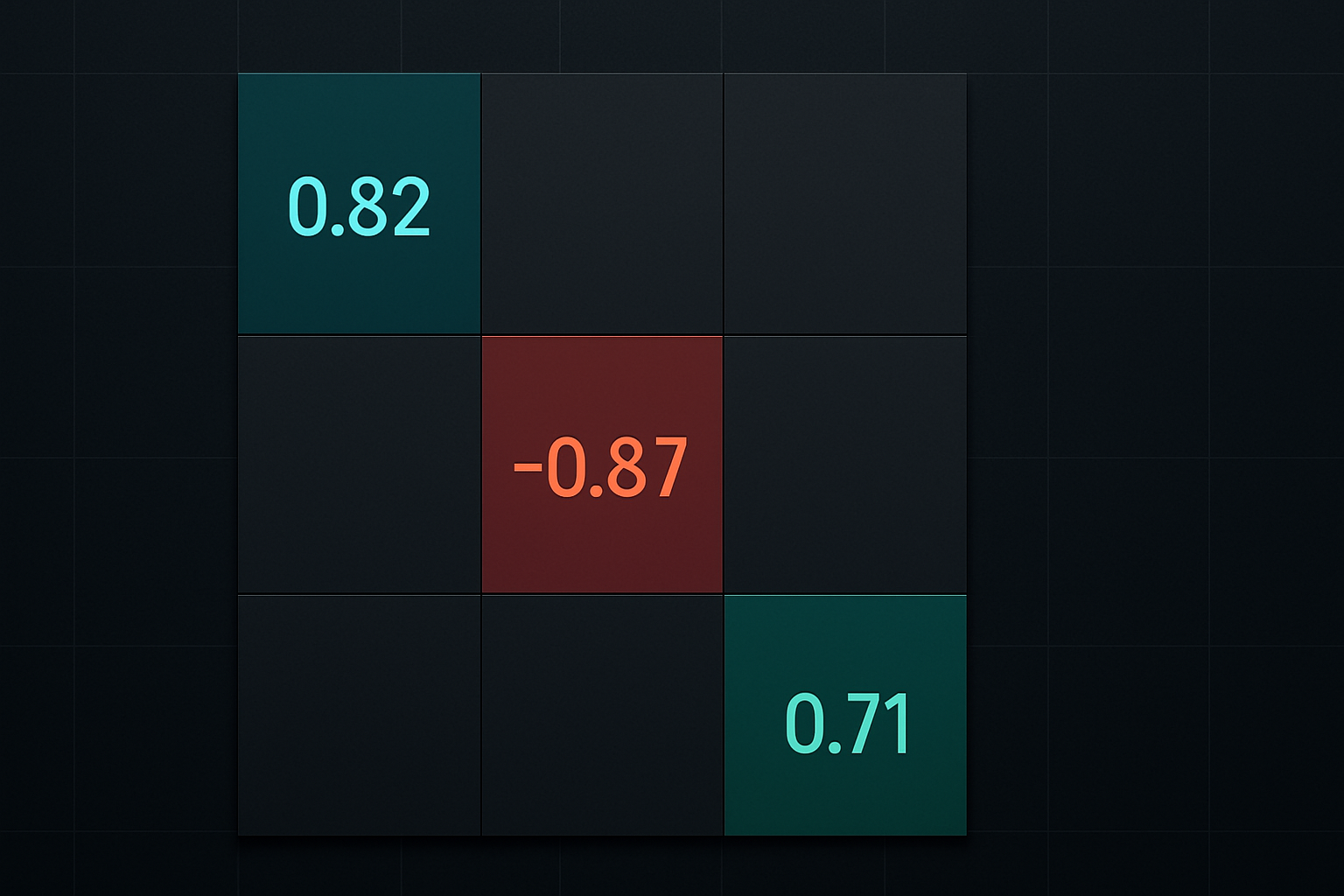

- AUD/USD følger jernmalm (62% Fe) med en 82% korrelasjon på daglige tidsrammer

- USD/CAD korrelerer omvendt med WTI-råolje på -87% over 20-dagers perioder

- NZD/USD følger globale meieripriser (GDT-indeks) med 71% korrelasjon

Men her er det de fleste detaljhandlere går glipp av – det handler ikke bare om korrelasjonsprosenter. Det handler om lede-etterfølge-forhold. Råvarer beveger seg typisk 4-12 timer før deres tilknyttede valutaer under trendmarkeder. Det er din fordel.

Da jeg drev AUD/USD-boken, så jeg på kinesiske jernmalm-futures i asiatisk handelstid som en hauk. En 3% bevegelse i Dalian jernmalm-futures betydde at en 40-50 pips AUD-bevegelse var på vei med 75% sannsynlighet.

USD/CAD og oljeforholdet – min 217-pips handel

November 2018 lærte meg en brutal lekse om å respektere intermarkedssammenhenger. Olje krasjet fra $75 til $50, likevel var jeg long USD/CAD basert kun på tekniske analyser. Støtte- og motstandsnivåene så perfekte ut.

Jeg ignorerte råvaresignalet. Det kostet meg £43.000 før jeg stengte posisjonen.

Her er rammeverket jeg burde ha fulgt (og følger religiøst nå):

- Olje faller 2% eller mer i en sesjon → USD/CAD har 89% sjanse for å stige innen 24 timer

- Det magiske tallet er -$1.50 i WTI → Dette oversettes typisk til +20-25 pips i USD/CAD

- Energisektor aksjekorrelasjon → Når XLE (energi-ETF) faller 1,5%, bekrefter det at oljebevegelsen er ekte

Under oljekollapsen i mars 2020, ble dette forholdet parabolsk. Hvert $5 fall i olje betydde 100+ pips høyere i USD/CAD. Jeg fanget 850 pips på tre uker ved kun å bruke denne korrelasjonen og grunnleggende risikostyring.

Gull og EUR/USD – Flight-to-Quality-forbindelsen

De fleste tradere vet at gull og USD er omvendt korrelert. Men EUR/USD-gull-forholdet er der institusjonelle tradere finner fordel. Da jeg jobbet på European desk, sporet vi dette religiøst under risikoav-perioder.

Korrelasjonen er ikke konstant – den aktiveres under fryktmarkeder. Når VIX spiker over 25, hopper EUR/USD og gullkorrelasjonen fra 0,3 til 0,75+.

Her er det eksakte mønsteret jeg handlet dusinvis av ganger:

- Gull bryter over sin 20-dagers glidende gjennomsnitt under en frykthendelse

- EUR/USD følger innen 4-8 timer hvis DXY er svak

- Bevegelsen løper typisk 80-120 pips før den tar slutt

Februar 2022 (Russland-Ukraine eskalering) var en lærebok. Gull steg $40 i asiatisk handel. EUR/USD lå fortsatt nær 1.1300. Jeg gikk long på 1.1315 med et 30-pips stop. Stengte på 1.1425 fjorten timer senere.

Statsobligasjonsrenten-USD/JPY-forbindelsen

Dette forholdet ga meg mer penger enn noen annen intermarkedshandel. Korrelasjonen mellom amerikanske 10-års renter og USD/JPY ligger på 0,91 under trendperioder.

Men her er poenget – rentene leder med 2-4 timer under amerikansk morgenhandel. Når 10-årsrenten hopper 5 basispunkter eller mer før EST-middag, følger USD/JPY 85% av tiden.

Mine eksakte handelsregler:

- 10-årsrentene må bryte over/under forrige dags rekkevidde

- Bevegelsen må være 5+ basispunkter

- Gå inn i USD/JPY i samme retning med 40-pips stop

- Mål 80-100 pips (2,5:1 belønning-risiko)

Denne strategien alene ga 2.400 pips i 2019 da Fed vinglet på politikken. Hvert FOMC-møte skapte disse rentespikene som telegraferte USD/JPY-bevegelser timer i forveien.

Renterivederlag-markedene frontrunner ofte disse bevegelsene med 30-60 minutter hvis du vet hvor du skal se.

Bygge ditt intermarkedshandelsystem

Etter tusenvis av intermarkedshandler, her er den systematiske tilnærmingen som faktisk fungerer:

Trinn 1: Kartlegg ditt univers

Fokuser på maksimalt 3-4 valutapar. For hvert par, identifiser dets primære råvare- eller rentedriver. Ikke overkompliser – AUD=jernmalm, CAD=olje, JPY=renter. Mestre disse før du utvider.

Trinn 2: Sett korrelasjonsvarsler

Bruk en 20-dagers glidende korrelasjon med 0,7 som din terskel. Når korrelasjonen faller under 0,6, stopp handel med det forholdet til det gjenopprettes. Markeder kobler fra under store hendelser.

Trinn 3: Definer lede-etterfølge-vinduer

Råvarer leder valutaer med typisk 4-12 timer. Men under asiatisk sesjonshandel, kan dette komprimeres til 1-2 timer på grunn av likviditetsforskjeller.

Trinn 4: Risikostyringsregler

Risiker aldri mer enn 0,5% per intermarkedshandel. Hvorfor? Korrelasjoner kan bryte voldsomt. Jeg har sett 30-års forhold knekke på minutter under krisehendelser. Din posisjonsstørrelse må reflektere denne realiteten.

Når korrelasjoner bryter (og hvordan tjene på det)

Mars 2020 brøt hver eneste korrelasjonsmodell på gaten. Gull falt mens aksjer krasjet. USD/JPY falt til tross for rentekollaps. Råvarevalutaer koblet fra sine drivere.

Men her er det de fleste gikk glipp av – korrelasjonsbrudd skaper de største mulighetene.

Når AUD/USD blir ukorrelert med jernmalm (under 0,5), signaliserer det ekstrem posisjonering. Tilbakeslaget til normal korrelasjon gir typisk 200+ pips bevegelser. Jeg kaller disse "strikkebåndshandler."

Advarselstegn på korrelasjonsbrudd:

- Korrelasjon faller under 0,5 fra normal 0,8+

- Volum spiker i valutaen men ikke i råvaren

- Store økonomiske hendelser eller sentralbankintervensjoner

- Kvartals- eller årsavslutning posisjonseffekter

I disse periodene reduserer jeg posisjonsstørrelsen med 75% og venter på at korrelasjonen gjenopprettes. De tålmodige pengene er de smarte pengene.

Avanserte intermarkedsteknikker

Etter å ha mestret grunnleggende korrelasjoner, skiller disse avanserte teknikkene profesjonelle fra amatører:

1. Tverrasset Momentum Divergens

Når råvaremomentum (RSI) divergerer fra valutamomentum, skjer reverseringer innen 48-72 timer. Jeg har bygde hele strategier rundt dette konseptet, lik momentum divergens tilnærmingen men anvendt på intermarkedspar.

2. Volatilitetsratioanalyse

Sammenlign implisitt volatilitet mellom korrelerte eiendeler. Når oljevolatilitet spiker men USD/CAD-vol forblir dempet, må valutaen ta igjen. Denne volatilitetsskjevheten skaper 3:1 risiko-belønning-oppsett.

3. Commitment of Traders Divergens

Når råvare COT-posisjonering divergerer fra valuta COT, posisjonerer institusjoner seg for korrelasjonsgjenoppretting. Dette gir deg et 2-3 ukers forsprang på store bevegelser.

Nåværende muligheter i mars 2026

Mens jeg skriver dette, skriker tre intermarked divergenser om mulighet:

1. Kobber-AUD Frakobling

Kobber opp 8% denne måneden, AUD/USD flat. Med kinesiske stimulansrykter, bør denne korrelasjonen gjenopprettes. Mål: 0.6850 (90 pips).

2. Naturgass-CAD Divergens

Europeisk naturgasskrise har spiket priser 40%, men CAD har ikke reagert på grunn av amerikansk dollarstyrke. Når DXY svekkes, bør USD/CAD falle 150+ pips.

3. Gull-JPY Korrelasjonsbrudd

Vanligvis omvendt på -0,7, viser nå positiv 0,3. Denne ekstreme frakoblingen skjer en gang per år. Gjennomsnittlig tilbakevending antyder 200-pips mulighet i USD/JPY.

Din intermarked handlingsplan

Slutt å se på forex-par i isolasjon. Traderne som tjener konsekvent penger forstår disse intermarkedssammenhengene og handler dem systematisk.

Start her:

- Velg ETT valuta-råvarepar (foreslår AUD/USD-jernmalm for nybegynnere)

- Spor korrelasjonen daglig i 30 dager

- Papirhandel forholdet ved å bruke mine lede-etterfølge-regler

- Grader til ekte penger med 0,25% risiko per handel

- Legg til par kun etter å ha bevist lønnsomhet

Husk – intermarked analyse handler ikke om kompleks matematikk eller dyre datafeeds. Det handler om å forstå at markeder er forbundet og å handle disse forbindelsene med disiplin.

De beste handlene kommer ofte fra de enkleste observasjonene. Når olje krasjer, svekkes CAD. Når renter stiger, faller yen. Når frykt spiker, strammes korrelasjoner.

Mester disse forholdene, og du vil oppdage bevegelser før de dukker opp på prisdiagrammer. Det er fordelen som skiller profesjonelle tradere fra resten.

For tradere klare til å integrere disse intermarked innsiktene med avansert teknisk analyse, kan FibAlgos multi-tidsramme konfluensvarsler hjelpe med å identifisere når både intermarked korrelasjoner og tekniske nivåer faller sammen for høyest-sannsynlighet handler.

Begynn å spore korrelasjoner i dag. Din fremtidige selv vil takke deg når du fanger 150+ pips bevegelser som andre går helt glipp av.