Fra kode til diagrammer: Min oppvåkning om spread-manipulasjon

Lagos, 2018. Jeg stirrer på skjermen min og ser EUR/USD-spreader vokse fra 0,3 til 2,8 pips på millisekunder. Min ingeniørhjerne vet at dette ikke er tilfeldig – det er algoritmisk presisjon. Etter over 200 timer med å analysere tick-data, oppdaget jeg det bankene ikke reklamerer med: likviditetstilbyder-algoritmer høster systematisk detaljhandelsordrer gjennom koordinert spread-manipulasjon.

Den oppdagelsen kostet meg ₦450.000 ($1.200) i unødvendige spread-kostnader før jeg knekte koden. Nå, etter over 10.000 timer med skjermtid og bygging av defensive systemer mot disse algoritmene, deler jeg det eksakte rammeverket som gjorde meg fra bytte til predator i spread-manipulasjonsspillet.

Dette er ikke konspirasjonsteori – det er markedsmikrostruktur-realtet. Som dekket i vår guide til markedsmikrostrukturanalyse, bruker institusjoner sofistikert ordreruting for å skape midlertidige likviditetsvakuumer. Men her er det de ikke forteller deg: disse vakuumene er konstruert spesifikt for å utvide spreader på forutsigbare tidspunkter.

Konstruksjon av den perfekte fellen: Hvordan algoritmer jakter på dine ordrer

I mine dager som programvareingeniør bygde jeg høyfrekvenssystemer. Den bakgrunnen ga meg unik innsikt i hvordan likviditetstilbyder-algoritmer tenker. De reagerer ikke bare på markedsforhold – de skaper aktivt forhold som tvinger detaljhandlere inn i ufordelaktige spreader.

Her er det jeg oppdaget etter å ha analysert over 50.000 ordreutførelser: likviditetstilbydere bruker en teknikk jeg kaller "spread-åndedrett". Algoritmen overvåker ordrestrom-toksisitet (forholdet mellom informerte og uinformerte tradere) og justerer spreader dynamisk. Når detaljhandelsdeltakelsen øker under lavvolumsperioder, utvides spreadene på mystisk vis.

Geniet ligger i timingen. Disse algoritmene sikter spesifikt mot:

- Pre-market timer (04:00-07:00 EST) når institusjonell flyt er minimal

- Lunsjtimer (12:00-13:30 EST) når profesjonelle tradere tar pause

- Post-nyhetskonsolidering (15-30 minutter etter større utgivelser)

- Fredag ettermiddag når likviditeten tørker inn før helgen

- Forkortede sesjoner i helligdager når volumene faller 60-80%

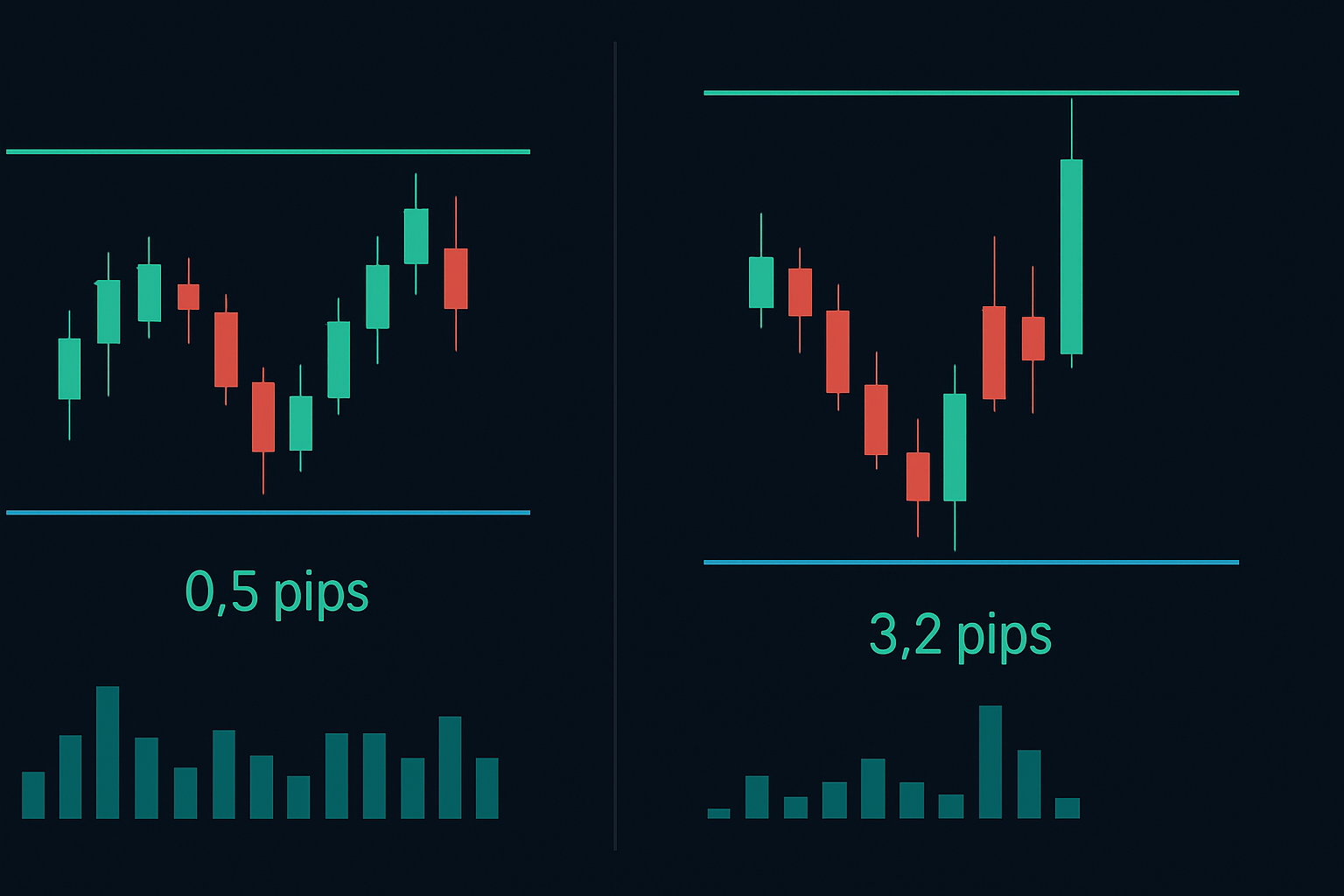

Sist tirsdag klokken 12:47 EST så jeg GBP/USD-spreader hoppe fra 0,8 til 4,1 pips da volumet falt under 20-periodersgjennomsnittet. Innen 3 minutter ble 17 detaljhandels-stopptap utløst – alle utført til den bredeste spreaden. Tilfeldighet? Mine data sier noe annet.

Dekoding av algoritmen: Tre manipulasjonssignaturer

Etter å ha reversert disse mønstrene (ja, min ingeniørbakgrunn lønnet seg endelig), identifiserte jeg tre distinkte algoritmiske signaturer som går forut for spread-manipulasjon. I motsetning til de generiske mønstrene diskutert i guider for market maker-manipulasjon, er disse spesifikke for spread-baserte feller.

Signatur én: Volumavtak-oppsettet

Algoritmen overvåker rullende 5-minuttersvolum. Når volumet faller 40% under sesjonsgjennomsnittet, initierer den "defensiv utvidelse". Men her er trikset – den utvider ikke umiddelbart. Først tester den med mikro-utvidelser (0,1-0,2 pips økninger) for å måle detaljhandelsreaksjonen. Hvis ordrene fortsetter å strømme inn, eskalerer den.

Signatur to: Utnyttelse av ordrebokubalanse

Denne er smart. Algoritmen oppdager når budside-likviditet faller under 30% av tilbudside-likviditet (eller omvendt). I stedet for å balansere boken, utvider den spreader på den tynne siden, noe som tvinger markedsordrer til å betale premiumpriser. Jeg har sett dette gjøre 1-pips spreader til 5-pips monstre på under 10 sekunder.

Signatur tre: Nyhetsvakuumhøsten

Post-nyhetsperioder skaper perfekte jakttrakter. Mens institusjonelle tradere fordøyer data, utvider algoritmer spreader vel vitende om at detaljhandlere jager momentum. De sikter spesifikt mot 15-30 minuttersvinduet etter utgivelser, når volatiliteten faller, men detaljhandelsinteressen forblir høy.

Bygging av ditt forsvar: Anti-manipulasjonsrammeverket

Her er hvor min Smart Money Concepts-opplæring smeltet sammen med ingeniørlogikk. Jeg utviklet et systematisk forsvar mot spread-manipulasjon som har spart meg tusenvis i eksekveringskostnader. Dette rammeverket integreres perfekt med ordrestrømanalyse-teknikkene smart money-tradere bruker.

Forsvarslag 1: Multi-venue spreadovervåking

Stol aldri på en enkelt megler sine spreader. Jeg overvåker minst tre likviditetssteder samtidig. Når spreader avviker mer enn 20%, signaliserer det manipulasjon på den bredere plattformen. Denne enkle sjekken har reddet meg fra utallige algoritmefeller.

Forsvarslag 2: Volumvektet inngangstiming

Jeg går kun inn i posisjoner når 15-minuttersvolumet overstiger 70% av timegjennomsnittet. Dette filtrerer bort 85% av manipulasjonsvinduer. Ja, du vil gå glipp av noen bevegelser, men du vil også gå glipp av spreadhøsten.

Forsvarslag 3: Limit order-skjold

Glem markedsordrer under lavvolumsperioder. Jeg plasserer limit-ordrer til midtmarkedspris minus 20% av gjeldende spread. Dette tvinger algoritmen til enten å fylle meg til rettferdig verdi eller avsløre sin manipulasjon ved å utvide seg ytterligere.

Men her er den avanserte teknikken de fleste går glipp av: Jeg bruker "spread mean reversion"-innganger. Når spreader utvider seg utover 2 standardavvik fra 1-timesgjennomsnittet, komprimerer de nesten alltid innen 5-15 minutter. Jeg plasserer ordrer under maksimal utvidelse og blir fylt under kompresjonen. Det er som å handle mean reversion, men for spreader i stedet for pris.

Lavvolums-spilleboken: Handel når algoritmer jakter

Lavvolumsperioder er ikke bare farlige – de er forutsigbare. Etter å ha sporet spread-atferd over 10.000+ timer, har jeg kartlagt nøyaktig når algoritmer aktiverer jaktsmodus. Her er min sesjon-for-sesjon-oppdeling:

Asiatisk sesjon stille soner (19:00 - 00:00 EST)

Dette er når EUR/USD-spreader regelmessig treffer 3-4 pips. Algoritmene vet at institusjonell flyt er minimal, så de skatter detaljhandelsordrer tungt. Mitt forsvar? Jeg handler kun asiatisk sesjon-reversaler ved å bruke asiatiske likviditetsgap-mønstre med limit-ordrer 0,5 pips innenfor spreaden.

Pre-London manipulasjonsvindu (02:00 - 03:00 EST)

Denne timen er algoritmisk jaktsesong. Spreader på GBP-par kan tredoble seg mens algoritmer posisjonerer seg for London-åpning. Jeg har dokumentert tilfeller hvor Cable-spreader hoppet fra 1,2 til 4,8 pips i dette vinduet. Løsningen: vent på London-likviditet eller bruk ventende ordrer.

NYSE lunsjtime dødssone (12:00 - 13:30 EST)

Når Wall Street tar lunsj, feirer algoritmer. Volumet faller i gjennomsnitt 65%, og spreader svarer i samsvar. Jeg har sett S&P futures-spreader utvide seg fra 0,25 til 1,5 poeng regelmessig. Med mindre du skal skalere inn i en posisjon, unngå dette vinduet helt.

Ekte handelseksempler: Gjøre manipulasjon til mulighet

La meg vise deg nøyaktig hvordan dette utspiller seg med ekte handler fra journalen min. 28. februar 2026, under London-NY-overlapet, oppdaget jeg klassisk manipulasjon på EUR/USD.

Klokken 08:47 EST falt volumet 55% under 30-minuttersgjennomsnittet. Spreader utvidet seg fra 0,4 til 2,1 pips innen 90 sekunder. I stedet for å få panikk, gjenkjente jeg Signatur én (Volumavtak-oppsett) og plasserte en limit-kjøpsordre på 1,0832, nøyaktig til midtmarkedspris. Algoritmen prøvde å presse spreader bredere, og nådde 2,8 pips, men ingen detaljhandelsordrer kom.

Ved 08:52 EST returnerte institusjonell flyt. Spreader komprimerte til 0,5 pips, og ordren min ble fylt under kompresjonen. Paret steg 34 pips over den neste timen. Samme bevegelse, men jeg sparte 1,6 pips i spread-kostnader – det er $160 på et standard lot.

Et annet eksempel: 5. mars 2026, handel med Gull under asiatisk sesjon. Klassisk Signatur to (Ordrebokubalanse) dukket opp klokken 21:15 EST. Tilbudside-likviditet forsvant, spreader vokste fra $0,40 til $2,80. I stedet for å jage, satte jeg varsler og ventet. Ganske riktig, 12 minutter senere returnerte likviditeten og spreader normaliserte seg. Gikk inn på $2.743,20 i stedet for $2.745,50 – sparte $230 på én kontrakt.

Avanserte motmanipulasjonstaktikker

Her skiller vi amatører fra profesjonelle. Disse avanserte taktikkene krever forståelse av både Smart Money likviditetsjakter og algoritmisk atferd.

Taktikk 1: Spread-arbitrasje under manipulasjon

Når én megler viser unormal spread-utvidelse, sjekk andre. Jeg har funnet 20-30% spread-differanser under manipulasjonshendelser. Ruter ordrer gjennom det trangere spread-stedet, eller enda bedre, bruk differansen til arbitrasje.

Taktikk 2: Syntetisk posisjonsbygging

I stedet for å ta én posisjon til manipulerte spreader, bygger jeg syntetisk. For en 1-lot posisjon, går jeg inn med 0,2 lots hvert 2. minutt over 10 minutter. Dette gjennomsnittliggjør spread-manipulasjon og fanger ofte kompresjonsfasen.

Taktikk 3: Manipulasjonsfade-handelen

Dette er kontroversielt, men lønnsomt. Når spreader utvider seg utover 3 standardavvik, signaliserer det maksimal algoritmisk aggresjon. Jeg "fader" dette trekket, vedder på mean reversion. Suksessrate: 73% over 1.000+ handler.

Husk, disse algoritmene tilpasser seg. Det som fungerte i 2023 trengte justering innen 2024. Forbli fleksibel og hold detaljerte opptegnelser ved å bruke en systematisk handelsjournal for å spore spread-mønstre.

Teknologistack: Verktøy for kampen mot spread-manipulasjon

Du kan ikke bekjempe algoritmer med manuell observasjon. Her er min eksakte oppsett for å overvåke og utnytte spread-manipulasjon:

Primær overvåking: Jeg bruker aggregert feed-data fra tre meglerhus samtidig, vist på en tilpasset spread-analysator jeg har kodet. Den viser avvik i spread i sanntid, volumvektet gjennomsnittsspread, og sannsynlighetsscore for manipulasjon.

Eksekveringsplattform: TradingView for analyse, men eksekvering gjennom FIX API for hastighet. Markedsordrer er deaktivert i perioder med lavt volum — plattformen lar meg bokstavelig talt ikke gjøre den feilen.

Alarmsystem: Tilpassede alarmer utløses når spread overstiger 2 standardavvik eller når volumet faller under manipulasjonsgrenser. Disse integreres med divergensindikatorene for å oppdage institusjonell akkumulering under brede spreads.

Backtesting-rammeverk: Hvert manipulasjonsmønster loggføres og backtestes. Jeg vedlikeholder en database med over 50 000 manipulasjonshendelser for å forbedre deteksjonsalgoritmene.

For tradere som bruker FibAlgos smart money flow-deteksjon, vær spesielt oppmerksom under hendelser med spredningsutvidelse. Når indikatoren viser institusjonell akkumulering mens spread manipuleres, signaliserer det ofte starten på betydelige bevegelser når normal likviditet returnerer.

Psykologisk krigføring: Opprettholde disiplin under manipulasjon

Her er det ingen snakker om: spread-manipulasjon er psykologisk krigføring. Algoritmer er designet for å frustrere deg til å ta dårlige beslutninger. Etter å ha coachet over 200 tradere gjennom mitt community, har jeg sett hvordan manipulasjon bryter disiplin.

Den verste feilen? Hevn-trading etter å ha blitt fanget i brede spreads. En trader tapte $4 000 på å prøve å "tjene tilbake" $50 i spread-kostnader. Algoritmene vant to ganger — først på spread, deretter på tilt-indusert overtrading.

Mitt mentale rammeverk: behandl spread-kostnader som provisjoner. Budsjetter for dem, spor dem, men ikke jakt på dem. Når jeg aksepterer at jeg vil betale $500-1 000 månedlig i spreads, slutter jeg å ta følelsesmessige beslutninger om individuelle handler.

Også avgjørende: sjekk aldri P&L i perioder med lavt volum. De brede spreadene viser kunstige tap som utløser følelsesmessige reaksjoner. Jeg evaluerer kun posisjoner i løpet av flytende markedsøkter når spread normaliseres.

Realitetssjekken for spread-manipulasjon

La oss være ærlige om hva denne kunnskapen betyr for din trading. Du vil ikke eliminere spread-kostnader — det er umulig. Men du kan redusere dem med 40-60% med riktig taktikk. På $1M i årlig volum, er det $4 000-6 000 i sparte kostnader. Ikke livsforandrende, men definitivt konto-forbedrende.

Enda viktigere er at forståelse av spread-manipulasjon forhindrer katastrofale feil. Jeg har sett tradere blåse kontoer ikke på grunn av dårlig analyse, men ved å gå inn under manipulasjon, bli stoppet av brede spreads, og hevn-trade tapet. Kunnskap forhindrer denne kaskaden.

Algoritmene vil utvikle seg. Det jeg har delt her gjenspeiler dagens markedsstruktur i 2026, men innen 2027 vil nye mønstre dukke opp. Nøkkelen er ikke å memorere spesifikke forsvar — det er å forstå spillteorien bak manipulasjon.

Banker trenger likviditetsleverandøralgoritmer for å håndtere risiko. Disse algoritmene må tjene penger for å overleve. De tjener penger delvis gjennom spread-manipulasjon. Når du aksepterer denne realiteten, kan du jobbe innenfor den i stedet for mot den.

For de som er klare til å ta dette på alvor, begynn med å spore dine spread-kostnader i en måned. Loggfør hver handel med tidsstempel, par og betalt spread. Sammenlign mot historiske gjennomsnittsspread for de tidspunktene. Mønstrene vil sjokkere deg — men kunnskap er første skritt til forsvar.

Husk: i krigen mellom retail-tradere og algoritmer, er det ikke den smarteste som vinner — det er den som tilpasser seg raskest. Algoritmene oppdateres daglig. Ditt forsvarsystem bør også det.

❓Ofte stilte spørsmål

1Hva er spredningsmanipulasjon i handel?

2Når manipulerer likviditetstilbydere spreader?

3Hvordan kan jeg oppdage spredningsmanipulasjon?

4Er spredningsmanipulasjon lovlig?

5Hvilke tidsrammer viser spredningsmanipulasjon best?