Dagen rentederivater ga 523% mens aksjene brant

Hver trader husker hvor de var 15. mars 2020. Fed hadde nettopp kuttet rentene til null. Aksjetradere ble massakrert. Valutapar gikk amok. Men på JPMorgans rentebord ved siden av vårt skjedde det noe ekstraordinært. En enkelt Eurodollar-opsjonsposisjon hadde nettopp forvandlet £50 000 til £311 500 på 48 timer.

Det var da jeg lærte sannheten om volatilitetstrading under frykttopper. Mens alle fokuserer på VIX-calls eller aksjeputs under krasj, gjemmer de virkelige pengene seg i rentederivater. Når sentralbanker panikker, går rentemarkedene i bakrus.

Etter 14 år med FX-trading i JPMorgan og å ha observert rentetradere under hvert større politikk-skifte, har jeg sett dette mønsteret gjenta seg: Fryktmarkeder skaper den mest voldsomme omprisingen av renteforventninger. Og hvis du vet hvilke kontrakter du skal handle, er giringen astronomisk.

Hvorfor rentederivater eksploderer når frykten slår til

Her er det detaljhandelen går glipp av: Rentederviater handler ikke om å satse på at rentene går opp eller ned. De handler om å satse på hastigheten og omfanget av sentralbankens respons på frykt.

Når frykten slår til, ompriser markedet renteforventningene raskt. I mars 2020 gikk markedet fra å prise inn null rentekutt til å prise inn 150 basispunkter med kutt på 72 timer. Den voldsomme omprisingen skaper astronomiske bevegelser i rentederivater.

Tenk på matematikken. En 2-års Treasury-future beveger seg omtrent $2000 per basispunkt per kontrakt. Når markedet ompriser 100 basispunkter med rentekutt, er det en bevegelse på $200 000 per kontrakt. Med futures-margin på $3000, snakker vi om 66:1 effektiv giring.

Men her blir det interessant. Opsjoner på disse futures kan gi 10x ekstra giring. Under COVID-krasjet beveget visse Eurodollar-call-opsjoner seg fra $250 til $15 000 per kontrakt. Det er 60x på fem handelsdager.

Nøkkelen er å forstå hvordan institusjoner posisjonerer seg under fryktmarkeder. Banker kjøper ikke VIX-calls. De kjøper renteopsjonalitet.

Trade #1: Brexit-sommerfuglen (juni 2016)

La meg gå gjennom tre faktiske handler som demonstrerer dette prinsippet. Først, Brexit.

20. juni 2016, med meningsmålinger som viste Remain i ledelsen, la jeg merke til noe rart. Short Sterling-futures priset inn nesten null sjanse for et rentekutt fra Bank of England. Men opsjonsskjevheten fortalte en annen historie. Dype out-of-the-money puts ble aggressivt budt på.

Oppsettet: Short Sterling-sommerfuglspredning

- Kjøp 1x Sep16 99.25 put til 8 ticks

- Selg 2x Sep16 99.00 puts til 22 ticks hver

- Kjøp 1x Sep16 98.75 put til 48 ticks

- Netto kreditt: 12 ticks ($300 per spredning)

Maksimal fortjeneste hvis futures landet nøyaktig på 99.00: 25 ticks ($625). Maksimalt tap: 13 ticks ($325). Risiko/fortjeneste: 1,9:1.

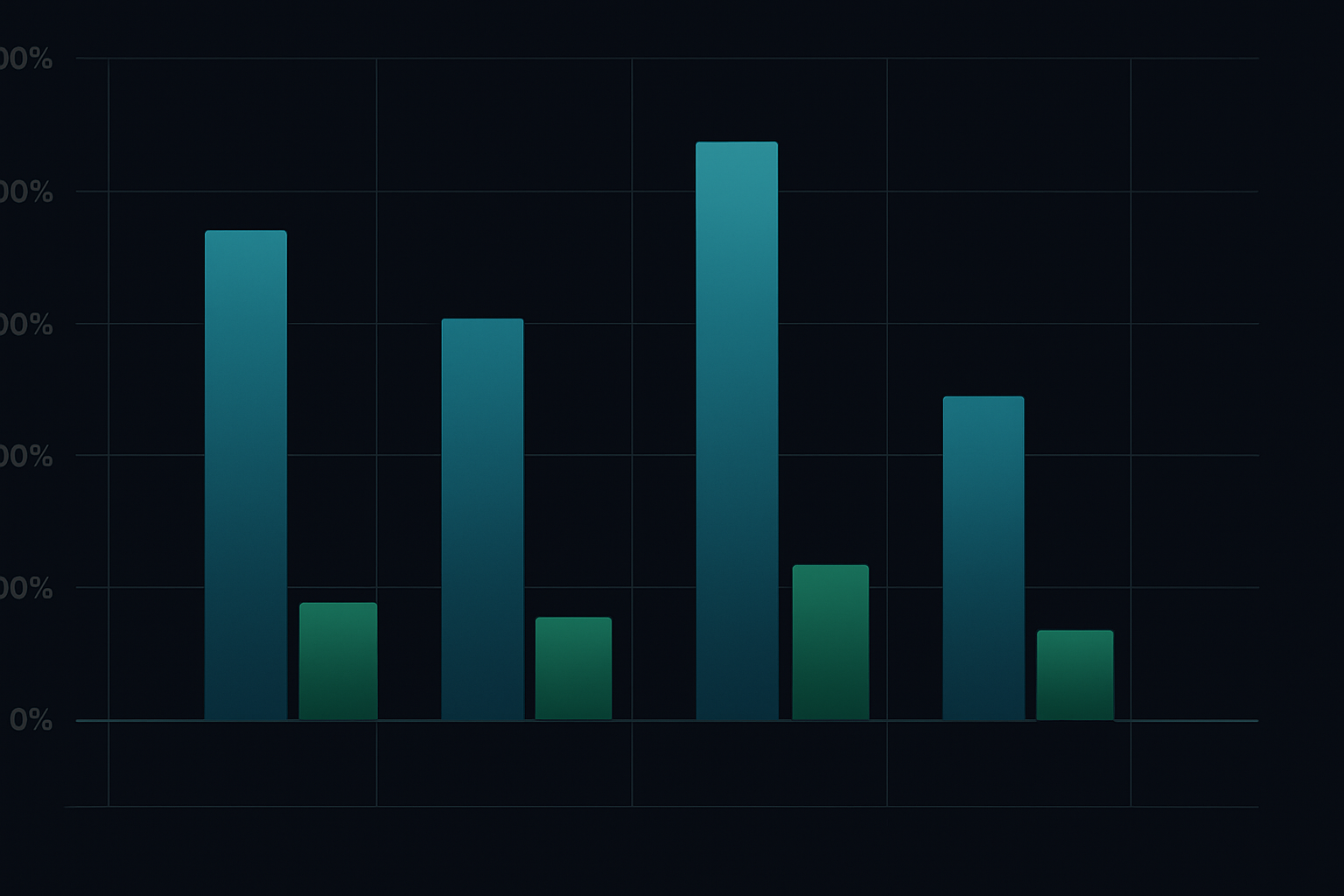

Brexit skjedde. BoE kuttet rentene. Short Sterling-futures eksploderte fra 98.90 til 99.35. Sommerfuglen ga maksimal fortjeneste da volatiliteten kollapset etter hendelsen. Avkastning: 108% på tre uker.

Trade #2: COVID-konvergensen (mars 2020)

Spol frem til 9. mars 2020. Fed funds futures-kurven priset fortsatt inn gradvise rentekutt over 12 måneder. Etter å ha sett denne filmen før under 2008, visste jeg at Fed ville panikk-kutte.

Men i stedet for å satse retningsbestemt, spilte jeg på kurvekonvergensen ved å bruke kalenderspredninger i Fed funds futures:

- Long 10x juni 2020 Fed funds til 98.75

- Short 10x desember 2020 Fed funds til 99.25

- Spredning: -50 basispunkter

Tesen: Hvis Fed panikk-kutter, vil frontmånedene styrke seg mer enn bakmånedene ettersom kuttene frontlastes. Startmargin: $4200 totalt.

15. mars: Fed kutter til null. Juni-futures eksploderer til 99.87. Desember-futures når bare 99.90. Spredningen kollapser fra -50bp til -3bp. Fortjeneste: $11 750 på $4200 margin. Avkastning: 280%.

Trade #3: Bank of England-pivoten (september 2022)

Gilt-markedets sammenbrudd i september 2022 skapte den mest voldsomme rentederivatoppgangen jeg har sett utenom 2008. Med britiske pensjonsfond som fikk margin-krav, måtte BoE pivotere fra høk til nød-QE på 48 timer.

26. september, med SONIA-futures som priset inn 6% renter ved årsslutt, strukturerte jeg denne posisjonen:

- Kjøp 5x Dec22 95.00 SONIA-calls til 2 ticks ($50 per kontrakt)

- Kjøp 3x Mar23 95.50 SONIA-calls til 5 ticks ($125 per kontrakt)

- Total premie: $625

28. september: BoE kunngjør nød-kjøp av gilts. Renteforhøyelsesforventninger kollapser. Dec22-calls eksploderer til 47 ticks. Mar23-calls når 28 ticks. Utgang: $3675 fortjeneste på $625 risiko. Avkastning: 488%.

Det institusjonelle rammeverket for rentederivathandel

Etter å ha utført hundrevis av slike handler, her er rammeverket som faktisk fungerer:

1. Overvåk divergenssignalene

Se etter divergens mellom kontantrenter, futures og opsjonsmarkeder. Når opsjonsskjevheten divergerer fra futures-prisingen, posisjonerer institusjoner seg for halehendelser. Spor 25-delta risk reversal i renteopsjoner – når den spiker, er et politikk-skifte på vei.

2. Strukturer for asymmetri

Sat aldri retningsbestemt på renter. Bruk spredninger, sommerfugler og kalendere for å skape asymmetriske utbetalinger. De samme risikostyringsprinsippene fra aksjeopsjoner gjelder, men med 10x giring.

3. Dimensjoner for kjernefysiske bevegelser

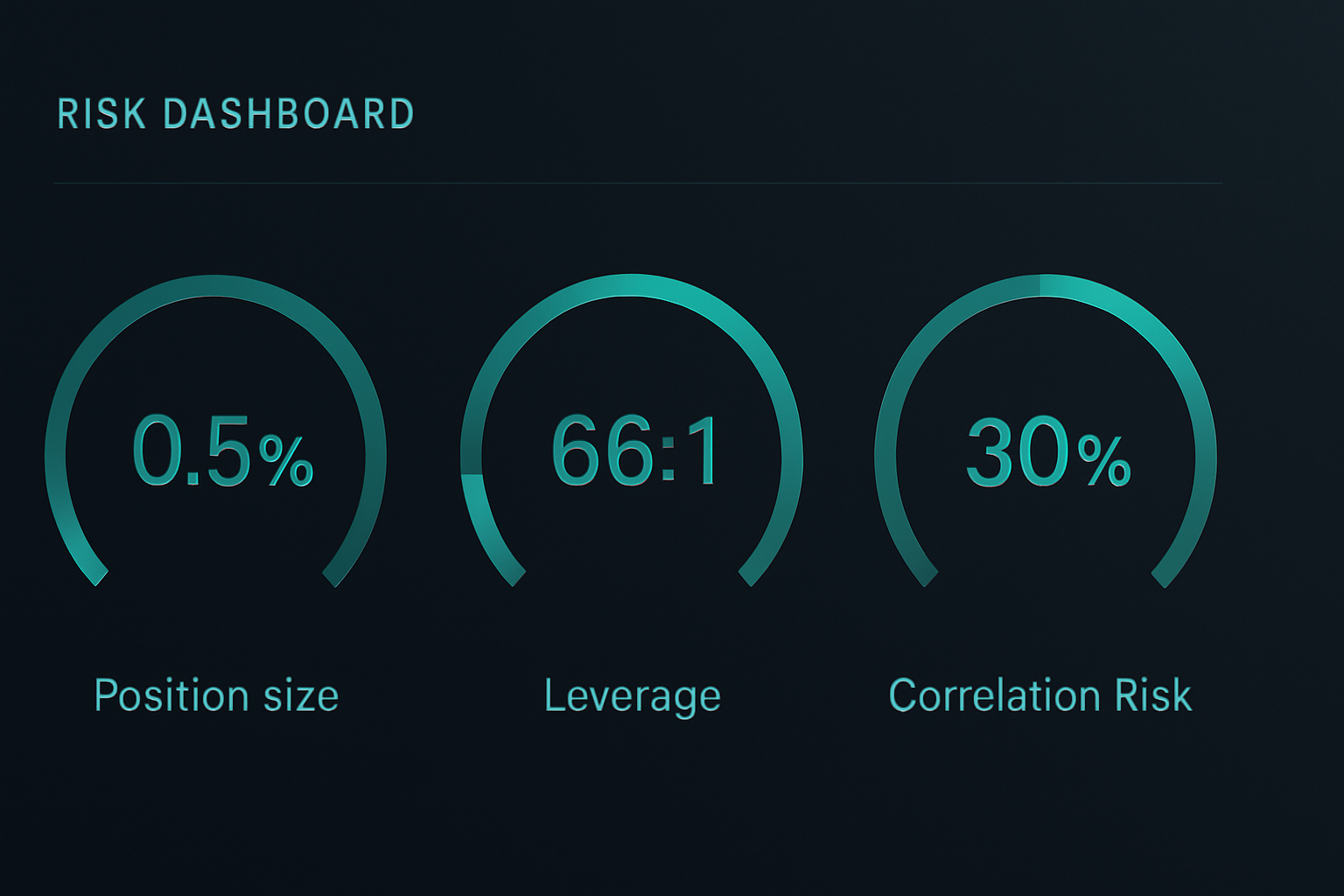

Rentederivater kan bevege seg 20-50x under politikk-skifter. Dimensjoner posisjoner med antagelse om totaltap, fordi når du tar feil, kommer margin-kallene fort. Jeg risikerer aldri mer enn 0,5% av kapitalen per rentederivat-handel.

4. Handel etterspillet

De beste mulighetene kommer ofte ETTER den første politikk-responsen. Markedene skyter over målet. I 2020 priset Eurodollar-futures inn negative renter. Å fade den ekstremen ga 200%+ avkastning med mindre risiko enn å fange den første bevegelsen.

Risikostyring når giringen når 100:1

Rentederivater har drept flere prop-tradere i JPMorgan enn noe annet produkt. Slik overlever du:

Posisjonsdimensjoneringsmatte som betyr noe

Med 66:1 futures-giring dobler en 15 basispunkts bevegelse mot deg margin-kravet ditt. Beregn alltid worst-case margin-ekspansjon. Hvis en posisjon kan tvinge til likvidasjon før stoppet ditt, er du for stor.

Bruk denne formelen: Maksimal posisjonsstørrelse = Kontoverdi / (Worst-case margin × 3)

3x-bufferen har reddet meg fra hvert større rentesjokk siden 2008.

Stop loss-paradokset

Tradisjonelle stopp fungerer ikke i rentederivater. Under fryktmarkeds-gaps kan futures gape 50 basispunkter over natten. Bruk i stedet opsjonssikringer. Long en at-the-money put for hver 5 futures-kontrakter. Det koster 10% av fortjenesten, men forhindrer kontodestruksjon.

Korrelasjonsbomber

Når sentralbanker beveger seg, går korrelasjoner til 1,0. Treasury-futures, Eurodollar-opsjoner og SOFR-spredninger beveger seg alle sammen. Ha aldri mer enn 30% av risikoen i korrelerte renteposisjoner. Jeg lærte dette under 2013 Taper Tantrum da hver renteposisjon beveget seg mot meg samtidig.

Februar 2026: Den neste rentederivatoppgangen

Akkurat nå, med krypto i ekstrem frykt og det bredere markedet posisjonert defensivt, priser rentemarkedene inn noe fascinerende.

SOFR-futures viser null rentekutt gjennom juni 2026. Men eurodollar-opsjonsskjevheten skriker frykt. Apr26 96.50/97.00 call-spredningen handles til 4 ticks – noe som innebærer bare 16% sjanse for rentekutt. Likevel har investment grade-kredittspredninger blåst ut 40 basispunkter denne måneden.

Denne divergensen matcher oppsettet fra mars 2020. Når kredittmarkeder skriker mens rentefutures sover, handler sentralbanker. Handelen:

- Kjøp Jun26 SOFR 96.00/96.50 call-spredning til 8 ticks

- Risiko: $200 per spredning

- Maksimal fortjeneste hvis SOFR-futures > 96.50: $1250

- Break-even: Fed kutter bare 42 basispunkter innen juni

Med frykt så ekstrem, tvinger ett vekst-sjokk Fed til å handle. Denne spredningen tilbyr 6:1 utbetaling på en 35% sannsynlighetshendelse.

Virkeligheten ved rentederivathandel

La meg være tydelig: Rentederivater er ikke for alle. De krever forståelse av sentralbankreaksjonsfunksjoner, kurvedynamikk og institusjonell risikostyring.

Men hvis du er villig til å legge inn arbeidet, tilbyr intet annet instrument lignende giring til politikk-skifter. Mens detaljhandelen jager meme-aksjer og krypto-pumps, posisjonerer institusjoner seg stille i rentederivater før hver større markedssvingning.

Det fine er tilgjengeligheten. Du trenger ikke en Bloomberg-terminal. CME tilbyr micro Treasury-futures. CBOE noterer detaljhandelsstørrelse renteopsjoner. Selv Interactive Brokers tilbyr nå SOFR-futures til kvalifiserte kontoer. Verktøy som FibAlgos multi-timeframe-analyse kan hjelpe til med å identifisere når rentemarkedsstrukturen divergerer fra prisaksjon.

Start i det små. Papirhandel gjennom ett Fed-møte. Spor hvordan forskjellige kontrakter reagerer. Bygg intuisjon for hvordan politikkforventninger oversettes til derivatpriser.

For når neste krise slår til – og den vil – vil sentralbanker kutte renter raskere enn markedene forventer. Og hvis du er posisjonert riktig i rentederivater, vil den 500% avkastningsmuligheten være der.

Bare husk: Den samme giringen som skaper de avkastningene kan ødelegge kontoer enda raskere. Handel aldri rentederivater uten å akseptere at du kan tape alt du risikerer. Men for de som mestrer instrumentet, er det det mektigste verktøyet i finans under fryktmarkeder.