주식이 불타오를 때 금리 파생상품이 523%를 기록한 날

모든 트레이더는 2020년 3월 15일 자신이 어디에 있었는지 기억합니다. 연준이 금리를 0%로 인하한 직후였죠. 주식 트레이더들은 처참한 손실을 보고 있었고, 통화쌍은 난장판이었습니다. 하지만 우리 옆에 있던 JP모건 금리 데스크에서는 놀라운 일이 벌어지고 있었습니다. 단일 유로달러 옵션 포지션이 48시간 만에 5만 파운드를 31만 1,500파운드로 만들었던 것입니다.

그때 저는 공포 급등 시 변동성 트레이딩의 진실을 깨달았습니다. 모두가 폭락장에서 VIX 콜이나 주식 풋에 집중하는 동안, 진짜 돈은 금리 파생상품에 숨어 있었습니다. 중앙은행이 패닉에 빠지면 금리 시장은 핵폭발과 같아집니다.

JP모건에서 14년간 FX를 거래하며 모든 주요 정책 전환 시 금리 트레이더들을 지켜본 결과, 저는 이 패턴이 반복된다는 것을 목격했습니다: 공포 시장은 금리 기대치에 가장 격렬한 재평가를 일으킵니다. 그리고 어떤 계약을 거래해야 할지 안다면, 레버리지는 천문학적입니다.

공포가 닥칠 때 금리 파생상품이 폭발하는 이유

여기서 개인 투자자들이 놓치는 점이 있습니다: 금리 파생상품은 금리가 오를지 내릴지에 대한 베팅이 아닙니다. 그것은 공포에 대한 중앙은행의 대응 속도와 규모에 대한 베팅입니다.

공포가 닥치면 시장은 금리 기대치를 빠르게 재평가합니다. 2020년 3월, 시장은 금리 인하 0bp를 가격화한 상태에서 72시간 만에 150bp의 인하를 가격화했습니다. 그 격렬한 재평가는 금리 파생상품에 천문학적인 움직임을 만들어냅니다.

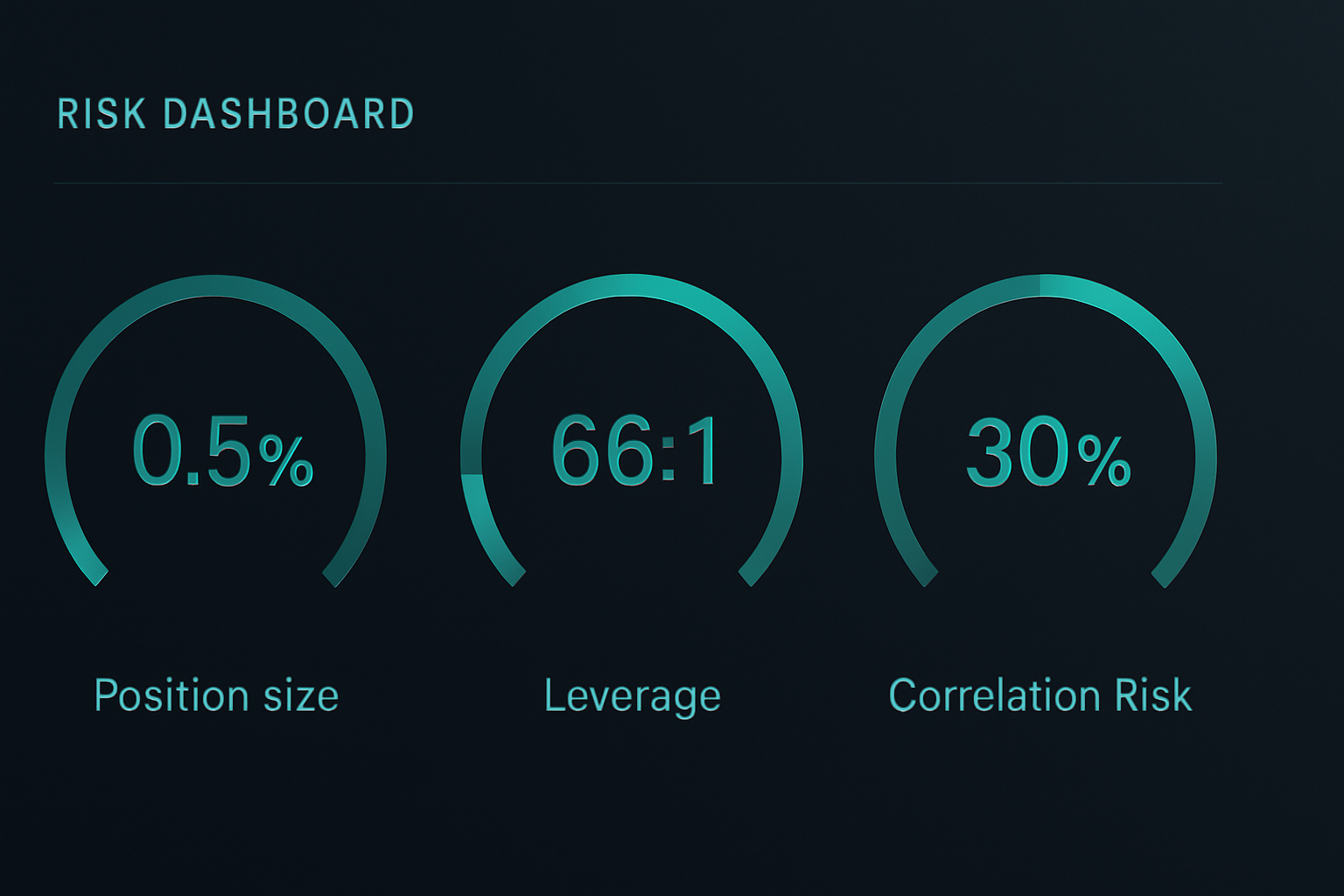

수학을 생각해보세요. 2년물 국채 선물은 계약당 bp당 약 2,000달러 움직입니다. 시장이 100bp의 금리 인하를 재평가할 때, 그것은 계약당 20만 달러의 움직임입니다. 선물 증거금이 3,000달러일 때, 실질 레버리지는 66:1에 달합니다.

하지만 여기서 더 흥미로운 점이 있습니다. 그 선물에 대한 옵션은 추가로 10배의 레버리지를 제공할 수 있습니다. COVID 폭락장 동안, 특정 유로달러 콜 옵션은 계약당 250달러에서 15,000달러로 움직였습니다. 그것은 5거래일 만에 60배입니다.

핵심은 공포 시장에서 기관이 어떻게 포지셔닝하는지 이해하는 것입니다. 은행들은 VIX 콜을 사지 않습니다. 그들은 금리 옵셔널리티를 삽니다.

트레이드 #1: 브렉시트 버터플라이 (2016년 6월)

이 원리를 보여주는 세 가지 실제 트레이드를 살펴보겠습니다. 첫째, 브렉시트입니다.

2016년 6월 20일, 여론조사에서 잔류 측이 앞서는 가운데, 저는 이상한 점을 발견했습니다. 숏 스털링 선물은 영란은행의 금리 인하 가능성을 거의 0%로 가격화하고 있었습니다. 하지만 옵션 스큐는 다른 이야기를 하고 있었죠. 딥 아웃오브더머니 풋이 공격적으로 매수되고 있었습니다.

설정: 숏 스털링 버터플라이 스프레드

- Sep16 99.25 풋 1개를 8틱에 매수

- Sep16 99.00 풋 2개를 각각 22틱에 매도

- Sep16 98.75 풋 1개를 48틱에 매수

- 순신용: 12틱 (스프레드당 $300)

선물이 정확히 99.00에 정산될 경우 최대 이익: 25틱 ($625). 최대 손실: 13틱 ($325). 위험/보상: 1.9:1.

브렉시트가 발생했습니다. 영란은행이 금리를 인하했습니다. 숏 스털링 선물이 98.90에서 99.35로 폭등했습니다. 버터플라이는 사건 이후 변동성이 붕괴되며 최대 이익을 지급했습니다. 수익률: 3주 만에 108%.

트레이드 #2: COVID 컨버전스 (2020년 3월)

2020년 3월 9일로 돌아가보죠. 연방기금금리 선물 커브는 여전히 12개월에 걸친 점진적인 금리 인하를 가격화하고 있었습니다. 2008년에 이 영화를 본 적이 있는 저는 연준이 패닉 인하할 것임을 알았습니다.

하지만 방향성으로 베팅하는 대신, 연방기금금리 선물의 캘린더 스프레드를 이용해 커브 컨버전스를 플레이했습니다:

- June 2020 연방기금금리 98.75에 10계약 롱

- December 2020 연방기금금리 99.25에 10계약 숏

- 스프레드: -50bp

테제: 연준이 패닉 인하하면, 인하가 앞당겨지면서 프론트 먼스가 백 먼스보다 더 많이 상승할 것이다. 초기 증거금: 총 $4,200.

3월 15일: 연준이 0%로 인하. 6월물 선물이 99.87로 폭등. 12월물 선물은 99.90에만 도달. 스프레드가 -50bp에서 -3bp로 붕괴. 이익: 증거금 $4,200 대비 $11,750. 수익률: 280%.

트레이드 #3: 영란은행 전환 (2022년 9월)

2022년 9월의 국채 시장 붕괴는 2008년을 제외하고 제가 본 가장 격렬한 금리 파생상품 기회를 만들었습니다. 영국 연기금들이 증거금 콜을 받으면서, 영란은행은 48시간 만에 매파적 입장에서 긴급 양적완화로 전환해야 했습니다.

9월 26일, SONIA 선물이 연말까지 6% 금리를 가격화하는 가운데, 저는 이 포지션을 구성했습니다:

- Dec22 95.00 SONIA 콜 5계약을 2틱($50/계약)에 매수

- Mar23 95.50 SONIA 콜 3계약을 5틱($125/계약)에 매수

- 총 프리미엄: $625

9월 28일: 영란은행이 긴급 국채 매입 발표. 금리 인상 기대 붕괴. Dec22 콜이 47틱으로 폭등. Mar23 콜이 28틱 도달. 청산: 위험 $625 대비 $3,675 이익. 수익률: 488%.

금리 파생상품 트레이딩을 위한 기관 프레임워크

수백 건의 이러한 트레이드를 실행한 후, 실제로 효과가 있는 프레임워크는 다음과 같습니다:

1. 다이버전스 신호 모니터링

현물 금리, 선물, 옵션 시장 간의 괴리를 찾으세요. 옵션 스큐가 선물 가격화와 다를 때, 기관들은 테일 이벤트에 대비해 포지셔닝하고 있습니다. 금리 옵션의 25-델타 리스크 리버설을 추적하세요 - 그것이 급등하면 정책 전환이 다가오고 있습니다.

2. 비대칭성을 위해 구조화하라

금리에 대해 방향성으로 절대 베팅하지 마세요. 스프레드, 버터플라이, 캘린더를 사용해 비대칭적 페이오프를 만드세요. 주식 옵션과 동일한 리스크 관리 원칙이 적용되지만, 레버리지는 10배입니다.

3. 핵 이동을 위한 사이징

금리 파생상품은 정책 전환 시 20-50배 움직일 수 있습니다. 총손실을 가정하고 포지션을 사이징하세요, 왜냐하면 틀렸을 때 증거금 콜은 빠르게 오기 때문입니다. 저는 금리 파생상품 트레이드당 자본의 0.5% 이상을 위험에 빠뜨리지 않습니다.

4. 여파를 거래하라

최고의 기회는 종종 초기 정책 대응 '이후'에 옵니다. 시장은 오버슈트합니다. 2020년에 유로달러 선물은 마이너스 금리를 가격화했습니다. 그 극단을 페이딩하는 것은 초기 움직임을 포착하는 것보다 리스크가 적으면서 200% 이상의 수익을 제공했습니다.

레버리지가 100:1에 도달할 때의 리스크 관리

금리 파생상품은 JP모건에서 다른 어떤 상품보다 많은 프로프 트레이더를 죽였습니다. 생존하는 방법은 다음과 같습니다:

중요한 포지션 사이징 계산

66:1 선물 레버리지로, 당신에게 불리하게 15bp 움직이면 증거금 요구액이 두 배가 됩니다. 항상 최악의 경우 증거금 확장을 계산하세요. 포지션이 당신의 스톱보다 먼저 강제 청산을 초래할 수 있다면, 너무 큰 것입니다.

이 공식을 사용하세요: 최대 포지션 크기 = 계좌 자본 / (최악의 경우 증거금 × 3)

3배 버퍼는 2008년 이후 모든 주요 금리 쇼크로부터 저를 구해왔습니다.

스톱 로스 패러독스

전통적인 스톱은 금리 파생상품에서 작동하지 않습니다. 공포 시장 갭 동안, 선물은 하룻밤 사이에 50bp 갭을 보일 수 있습니다. 대신, 옵션 헤지를 사용하세요. 선물 5계약당 ATM 풋을 롱하세요. 그것은 이익의 10%를 비용으로 들지만 계좌 파괴를 방지합니다.

상관관계 폭탄

중앙은행이 움직일 때, 상관관계는 1.0으로 갑니다. 당신의 국채 선물, 유로달러 옵션, SOFR 스프레드는 모두 함께 움직입니다. 상관관계 있는 금리 포지션에 30% 이상의 리스크를 두지 마세요. 저는 2013년 테이퍼 탄트럼 동안 모든 금리 포지션이 동시에 저에게 불리하게 움직였을 때 이 교훈을 얻었습니다.

2026년 2월: 다음 금리 파생상품 기회

지금, 암호화폐가 극도의 공포에 빠지고 광범위한 시장이 방어적으로 포지셔닝되는 가운데, 금리 시장은 매력적인 것을 가격화하고 있습니다.

SOFR 선물은 2026년 6월까지 금리 인하 0bp를 보여줍니다. 하지만 유로달러 옵션 스큐는 공포를 외치고 있습니다. Apr26 96.50/97.00 콜 스프레드가 4틱에 거래되고 있습니다 - 이는 금리 인하 가능성을 단 16%로 암시합니다. 그런데도 투자등급 신용 스프레드는 이번 달에 40bp 폭등했습니다.

이 괴리는 2020년 3월의 설정과 일치합니다. 신용 시장이 외치는 동안 금리 선물이 잠들어 있을 때, 중앙은행은 행동합니다. 트레이드:

- Jun26 SOFR 96.00/96.50 콜 스프레드를 8틱에 매수

- 리스크: 스프레드당 $200

- SOFR 선물 > 96.50일 경우 최대 이익: $1,250

- 손익분기점: 연준이 6월까지 단 42bp만 인하

공포가 이렇게 극단적일 때, 한 번의 성장 충격이 연준의 손을 강제합니다. 이 스프레드는 35% 확률 이벤트에 대해 6:1의 페이오프를 제공합니다.

금리 파생상품 트레이딩의 현실

분명히 말씀드리겠습니다: 금리 파생상품은 모든 사람을 위한 것이 아닙니다. 그것들은 중앙은행 반응 함수, 커브 역학, 기관급 리스크 관리에 대한 이해를 요구합니다.

하지만 노력을 기꺼이 투자한다면, 다른 어떤 금융상품도 정책 전환에 대한 유사한 레버리지를 제공하지 않습니다. 개인 투자자들이 밈 주식과 암호화폐 펌프를 쫓는 동안, 기관들은 모든 주요 시장 전환 전에 금리 파생상품에 조용히 포지셔닝합니다.

아름다운 점은 접근성입니다. 블룸버그 터미널이 필요하지 않습니다. CME는 마이크로 국채 선물을 제공합니다. CBOE는 개인 투자자 규모의 금리 옵션을 상장합니다. 심지어 인터랙티브 브로커스도 이제 적격 계좌에 SOFR 선물을 제공합니다. FibAlgo의 멀티타임프레임 분석과 같은 도구는 금리 시장 구조가 가격 행동과 어떻게 괴리되는지 식별하는 데 도움을 줄 수 있습니다.

작게 시작하세요. 한 번의 연준 회의 동안 페이퍼 트레이드를 하세요. 다른 계약들이 어떻게 반응하는지 추적하세요. 정책 기대가 어떻게 파생상품 가격으로 전환되는지에 대한 직관을 구축하세요.

왜냐하면 다음 위기가 닥쳤을 때 - 그리고 그것은 반드시 올 것입니다 - 중앙은행들은 시장이 예상하는 것보다 빠르게 금리를 인하할 것이기 때문입니다. 그리고 만약 당신이 금리 파생상품에 올바르게 포지셔닝되어 있다면, 그 500% 수익 기회는 거기에 있을 것입니다.

기억하세요: 그런 수익을 만들어내는 동일한 레버리지는 계좌를 더 빠르게 파괴할 수도 있습니다. 위험한 모든 것을 잃을 수 있다는 것을 받아들이지 않고는 절대 금리 파생상품을 거래하지 마세요. 하지만 그 도구를 숙달한 사람들에게, 그것은 공포 시장에서 금융계의 가장 강력한 도구입니다.