株式が暴落する中、金利デリバティブが523%を叩き出した日

すべてのトレーダーは、2020年3月15日のことを覚えている。FRBが政策金利をゼロに引き下げた直後だった。株式トレーダーは大損害を被り、通貨ペアは大混乱に陥っていた。しかし、私たちの隣のJPモルガンの金利デスクでは、驚くべきことが起きていた。ある一つのユーロダラー・オプション・ポジションが、5万ポンドを48時間で31万1500ポンドに変えたのだ。

その時、私は恐怖スパイク時のボラティリティ取引の真実を学んだ。暴落時に誰もがVIXコールや株式プットに固執する中、真のお金は金利デリバティブに隠れている。中央銀行がパニックに陥ると、金利市場は核のようになる。

JPモルガンで14年間FXをトレードし、あらゆる主要な政策転換時に金利トレーダーを見てきた経験から、このパターンが繰り返されるのを目撃した:恐怖市場は、金利予想において最も激しい再評価を生み出す。そして、どの契約を取引すべきかを知っていれば、レバレッジは天文学的なものになる。

恐怖が襲った時、なぜ金利デリバティブは爆発するのか

個人投資家が見逃しているのはこれだ:金利デリバティブは、金利の上下に賭けるものではない。恐怖に対する中央銀行の対応の「スピード」と「規模」に賭けるものだ。

恐怖が襲うと、市場は金利予想を急速に再評価する。2020年3月、市場は利下げゼロの予想から、72時間で150ベーシスポイントの利下げを織り込むようになった。その激しい再評価が、金利デリバティブに天文学的な動きを生み出す。

数学を考えてみよう。2年物国債先物は、1契約あたり1ベーシスポイントにつき約2,000ドル動く。市場が100ベーシスポイントの利下げを再評価すると、1契約あたり20万ドルの動きになる。先物証拠金が3,000ドルなら、実効レバレッジは66:1だ。

しかし、面白いのはここからだ。それらの先物のオプションは、さらに10倍のレバレッジを提供できる。COVID暴落時、特定のユーロダラー・コール・オプションは1契約あたり250ドルから15,000ドルに動いた。これは5営業日で60倍だ。

鍵は、恐怖市場で機関がどのようにポジションを取るかを理解することだ。銀行はVIXコールを買わない。彼らは金利のオプショナリティを買う。

トレード #1: ブレグジット・バタフライ (2016年6月)

この原則を示す3つの実際のトレードを説明しよう。まず、ブレグジットだ。

2016年6月20日、世論調査で残留派が優勢を示す中、私は奇妙なことに気づいた。ショート・スターリング先物は、イングランド銀行の利下げ可能性をほぼゼロと織り込んでいた。しかし、オプション・スキューは別の物語を語っていた。ディープ・アウト・オブ・ザ・マネーのプットが積極的に買われていた。

セットアップ:ショート・スターリング・バタフライ・スプレッド

- Sep16 99.25 プットを1枚、8ティックで買い

- Sep16 99.00 プットを2枚、各22ティックで売り

- Sep16 98.75 プットを1枚、48ティックで買い

- ネット・クレジット:12ティック(スプレッドあたり300ドル)

先物がちょうど99.00で決済された場合の最大利益:25ティック(625ドル)。最大損失:13ティック(325ドル)。リスクリワード:1.9:1。

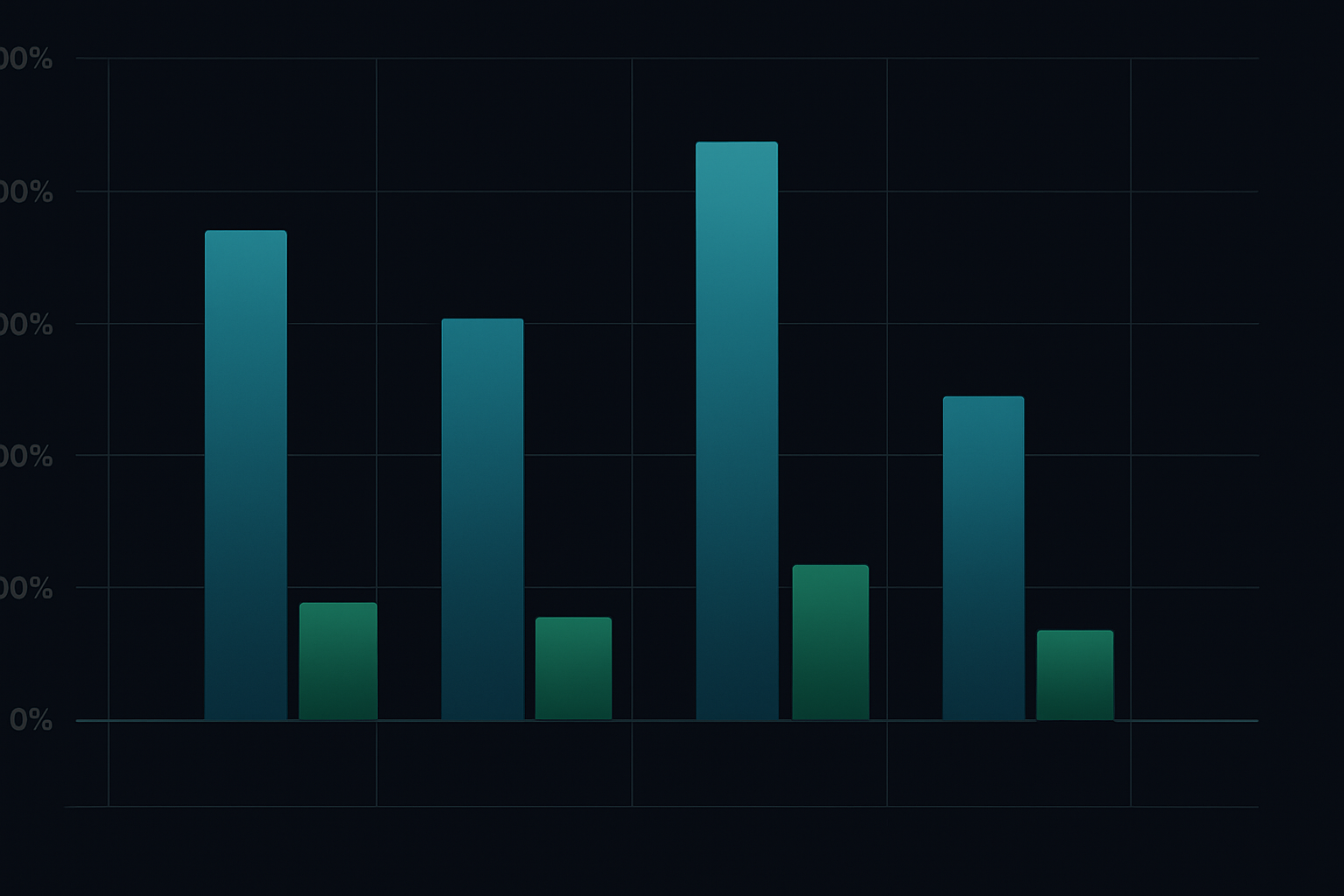

ブレグジットが発生。BoEは利下げ。ショート・スターリング先物は98.90から99.35に急騰。イベント後のボラティリティ急落で、バタフライは最大利益を達成。リターン:3週間で108%。

トレード #2: COVID収束トレード (2020年3月)

2020年3月9日。FF先物カーブは依然として12ヶ月かけての漸進的な利下げを織り込んでいた。2008年にこの映画を見たことがある私は、FRBがパニック利下げすると知っていた。

しかし、方向性に賭ける代わりに、FF先物のカレンダー・スプレッドを使ってカーブの収束を取った:

- 2020年6月FF先物を10枚、98.75でロング

- 2020年12月FF先物を10枚、99.25でショート

- スプレッド:-50ベーシスポイント

セオリー:FRBがパニック利下げすれば、利下げが前倒しされるため、近月は遠月よりも大きく上昇する。初期証拠金:合計4,200ドル。

3月15日:FRBがゼロ金利に。6月先物は99.87に急騰。12月先物は99.90にしか達せず。スプレッドは-50bpから-3bpに収束。利益:証拠金4,200ドルに対し11,750ドル。リターン:280%。

トレード #3: イングランド銀行の転換 (2022年9月)

2022年9月のギルト市場の暴落は、2008年を除いて私が見た中で最も激しい金利デリバティブの機会を生んだ。英国の年金基金が追証を受けている中、BoEは48時間でタカ派姿勢から緊急QEへと転換せざるを得なかった。

9月26日、SONIA先物が年末までに6%の金利を織り込む中、私はこのポジションを組んだ:

- Dec22 95.00 SONIAコールを5枚、2ティック(1契約あたり50ドル)で買い

- Mar23 95.50 SONIAコールを3枚、5ティック(1契約あたり125ドル)で買い

- 総プレミアム:625ドル

9月28日:BoEが緊急ギルト購入を発表。利上げ予想が崩壊。Dec22コールは47ティックに急騰。Mar23コールは28ティックに。エグジット:リスク625ドルに対し3,675ドルの利益。リターン:488%。

金利デリバティブ取引のための制度的フレームワーク

何百ものこうしたトレードを実行した後、実際に機能するフレームワークはこれだ:

1. 乖離シグナルを監視する

現物金利、先物、オプション市場の間の乖離を探す。オプション・スキューが先物価格から乖離する時、機関はテールイベントに備えてポジションを取っている。金利オプションの25デルタ・リスクリバーサルを追跡せよ - それが急騰する時、政策転換が来る。

2. 非対称性のために構築する

金利の方向性に賭けてはならない。スプレッド、バタフライ、カレンダーを使って非対称的なペイオフを作り出せ。株式オプションと同じリスク管理原則が適用されるが、レバレッジは10倍だ。

3. 核の動きに合わせたサイジング

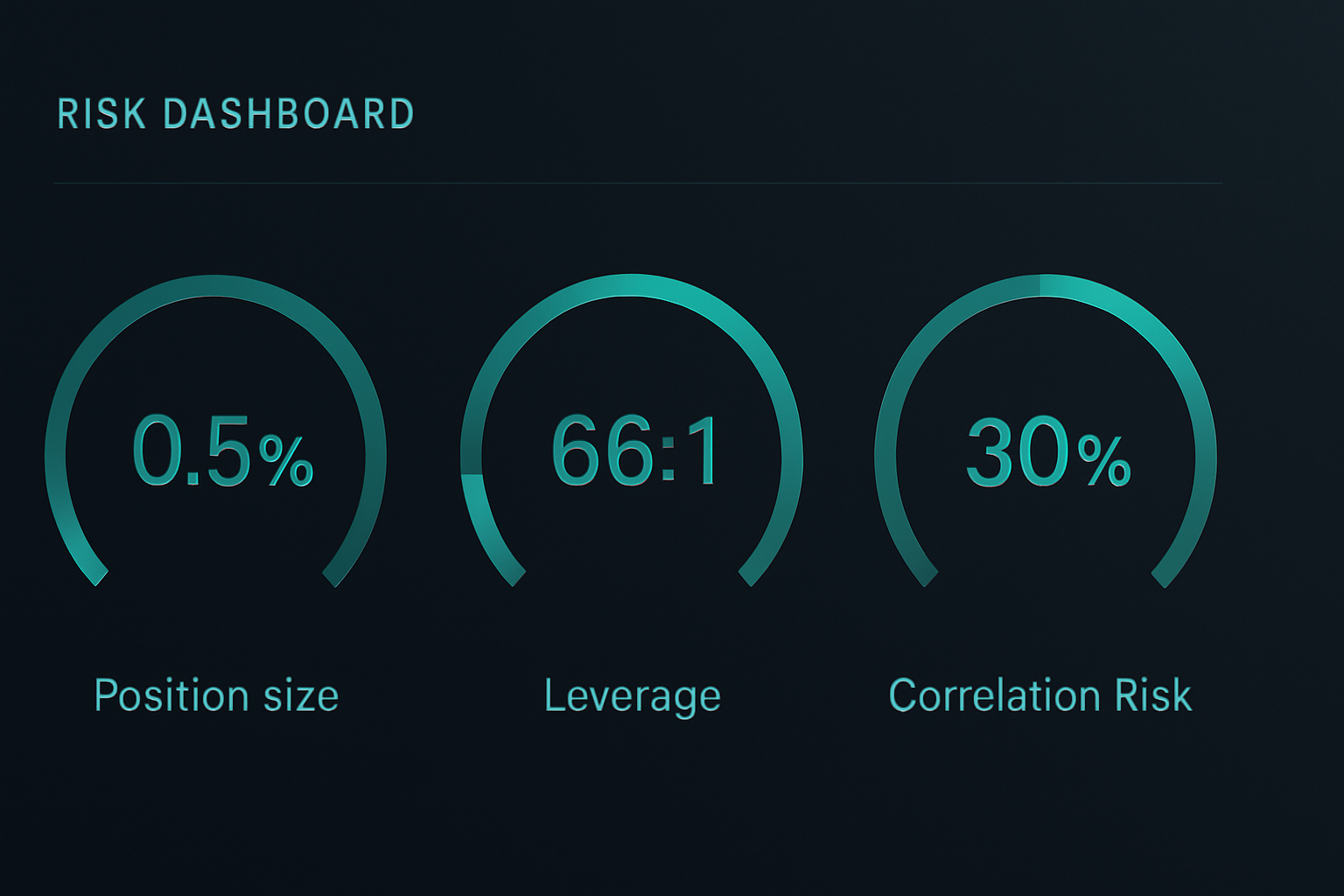

金利デリバティブは政策転換時に20-50倍動くことがある。全損を想定してポジションサイズを決めよ。なぜなら、間違った時、追証はすぐに来るからだ。私は金利デリバティブ取引1回につき、資本の0.5%以上をリスクにさらすことはない。

4. 余波を取引する

最高の機会は、しばしば最初の政策対応の「後」に来る。市場は行き過ぎる。2020年、ユーロダラー先物はマイナス金利を織り込んだ。その極端な水準をフェードすることは、最初の動きを捉えるよりもリスクが少なく、200%以上のリターンを提供した。

レバレッジが100:1に達する時のリスク管理

金利デリバティブは、JPモルガンで他のどの商品よりも多くのプロップトレーダーを殺した。生き残る方法はこれだ:

重要なポジション・サイジングの計算

66:1の先物レバレッジでは、15ベーシスポイントの逆目は証拠金要件を2倍にする。常に最悪ケースの証拠金拡大を計算せよ。もしポジションがストップ前に強制清算を引き起こす可能性があるなら、サイズが大きすぎる。

この公式を使え:最大ポジションサイズ = 口座資産 / (最悪ケース証拠金 × 3)

この3倍のバッファーが、2008年以来のあらゆる主要な金利ショックから私を救ってきた。

ストップロスのパラドックス

伝統的なストップは金利デリバティブでは機能しない。恐怖市場のギャップの間、先物は一晩で50ベーシスポイントギャップすることがある。代わりに、オプション・ヘッジを使え。先物5契約ごとに、ATMプットをロングせよ。利益の10%のコストがかかるが、口座破壊を防ぐ。

相関爆弾

中央銀行が動くと、相関は1.0になる。あなたの国債先物、ユーロダラー・オプション、SOFRスプレッドはすべて一緒に動く。相関する金利ポジションにリスクの30%以上を持ってはならない。私は2013年のテーパー・タントラムで、すべての金利ポジションが同時に逆目に動いた時にこれを学んだ。

2026年2月:次の金利デリバティブの機会

現在、暗号が極度の恐怖に陥り、広範な市場が防御的にポジションを取る中、金利市場は興味深いものを織り込んでいる。

SOFR先物は、2026年6月まで利下げゼロを示している。しかし、ユーロダラー・オプション・スキューは恐怖を叫んでいる。Apr26 96.50/97.00コール・スプレッドは4ティックで取引されており、利下げの可能性はわずか16%を暗示している。しかし、投資適格債のクレジット・スプレッドは今月40ベーシスポイント拡大した。

この乖離は2020年3月のセットアップと一致する。クレジット市場が悲鳴を上げているのに金利先物が眠っている時、中央銀行は動く。トレードは:

- Jun26 SOFR 96.00/96.50 コール・スプレッドを8ティックで買い

- リスク:スプレッドあたり200ドル

- SOFR先物が96.50を超えた場合の最大利益:1,250ドル

- 損益分岐点:6月までにFRBがわずか42ベーシスポイント利下げ

恐怖がこれほど極端な状況では、1つの成長懸念がFRBの手を強いる。このスプレッドは、35%確率のイベントに対して6:1のペイオフを提供する。

金利デリバティブ取引の現実

はっきりさせておこう:金利デリバティブは万人向けではない。中央銀行の反応関数、カーブ・ダイナミクス、機関級のリスク管理の理解を必要とする。

しかし、努力を惜しまないなら、他のどの商品も政策転換に対する同様のレバレッジを提供しない。個人投資家がミーム株や暗号の急騰を追いかける間、機関は主要な市場転換の前に静かに金利デリバティブにポジションを取る。

美点はアクセシビリティだ。ブルームバーグ・ターミナルは必要ない。CMEはマイクロ国債先物を提供している。CBOEは個人投資家サイズの金利オプションを上場している。インタラクティブ・ブローカーズでさえ、適格口座にSOFR先物を提供している。FibAlgoのマルチタイムフレーム分析のようなツールは、金利市場構造が価格行動から乖離するタイミングを特定するのに役立つ。

小さく始めよ。1回のFOMC会合を通してペーパートレードせよ。異なる契約がどのように反応するかを追跡せよ。政策予想がデリバティブ価格にどのように変換されるかについての直感を構築せよ。

なぜなら、次の危機が襲う時 - それは必ず来る - 中央銀行は市場が予想するよりも速く金利を引き下げるからだ。そして、もしあなたが金利デリバティブで正しくポジションを取っていれば、あの500%のリターンの機会はそこにある。

ただ覚えておいてほしい:それらのリターンを生み出すのと同じレバレッジが、口座をさらに速く破壊することもできる。リスクを負ったすべてを失う可能性を受け入れずに、金利デリバティブを取引してはならない。しかし、この商品をマスターする者にとって、それは恐怖市場における金融で最も強力なツールだ。