スイスフランは常に最初に動く

私が14年間の外国為替デスク勤務で目撃したすべての主要な通貨介入は、同じパターンに従いました:クロスレートは、EUR/USDやUSD/JPYが追いつく数時間前に動きを伝えていた。しかし、ほとんどのトレーダーは主要通貨ペアを見つめ、明白なところに隠れた早期警戒システムを見逃しています。

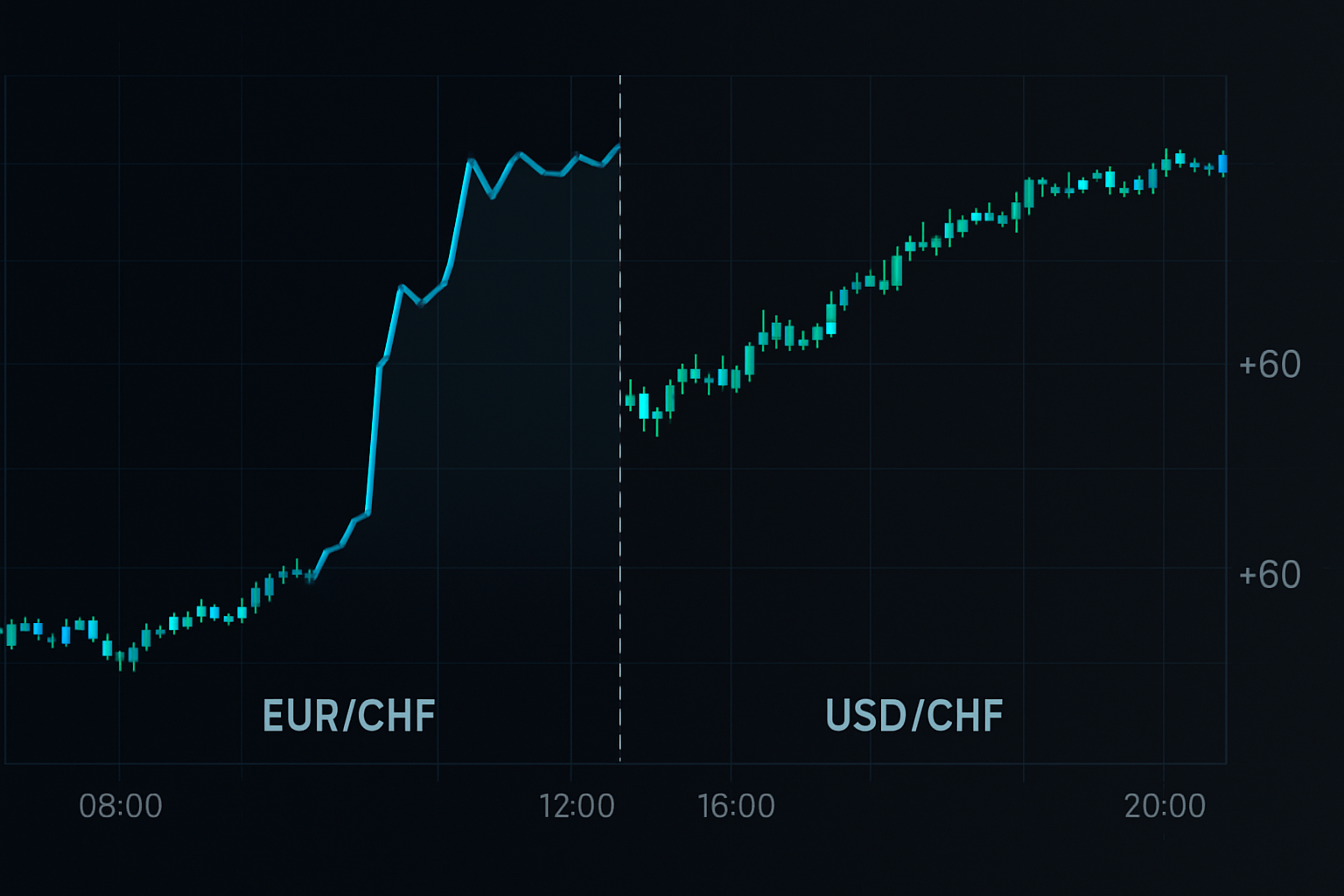

2011年9月6日、10:14 GMT。SNBはEUR/CHFを1.20にペッグしようとしていましたが、USD/CHFには異常は見られませんでした。一方、EUR/CHFは4時間前から徐々に上昇していました。GBP/CHFは?すでに300ピップス上昇していました。クロスレートは知っていたのです。

これは幸運ではありません。中央銀行は、外国為替マトリックス全体に波紋を起こさずに介入することはできません。その波紋はクロスペアに最初に到達します。なぜなら、流動性アルゴリズムは主要通貨ペアに触れる前に合成ポジションをリバランスするからです。

銀行が宣伝しない数学的現実

JPモルガンの私のクオンツ仲間が発見したのはこれです:中央銀行が介入するとき、彼らはめったにUSDペアを直接叩きません。代わりに、彼らの意図を隠すために国内通貨のクロスを通じて操作します。しかし、数学は嘘をつきません。

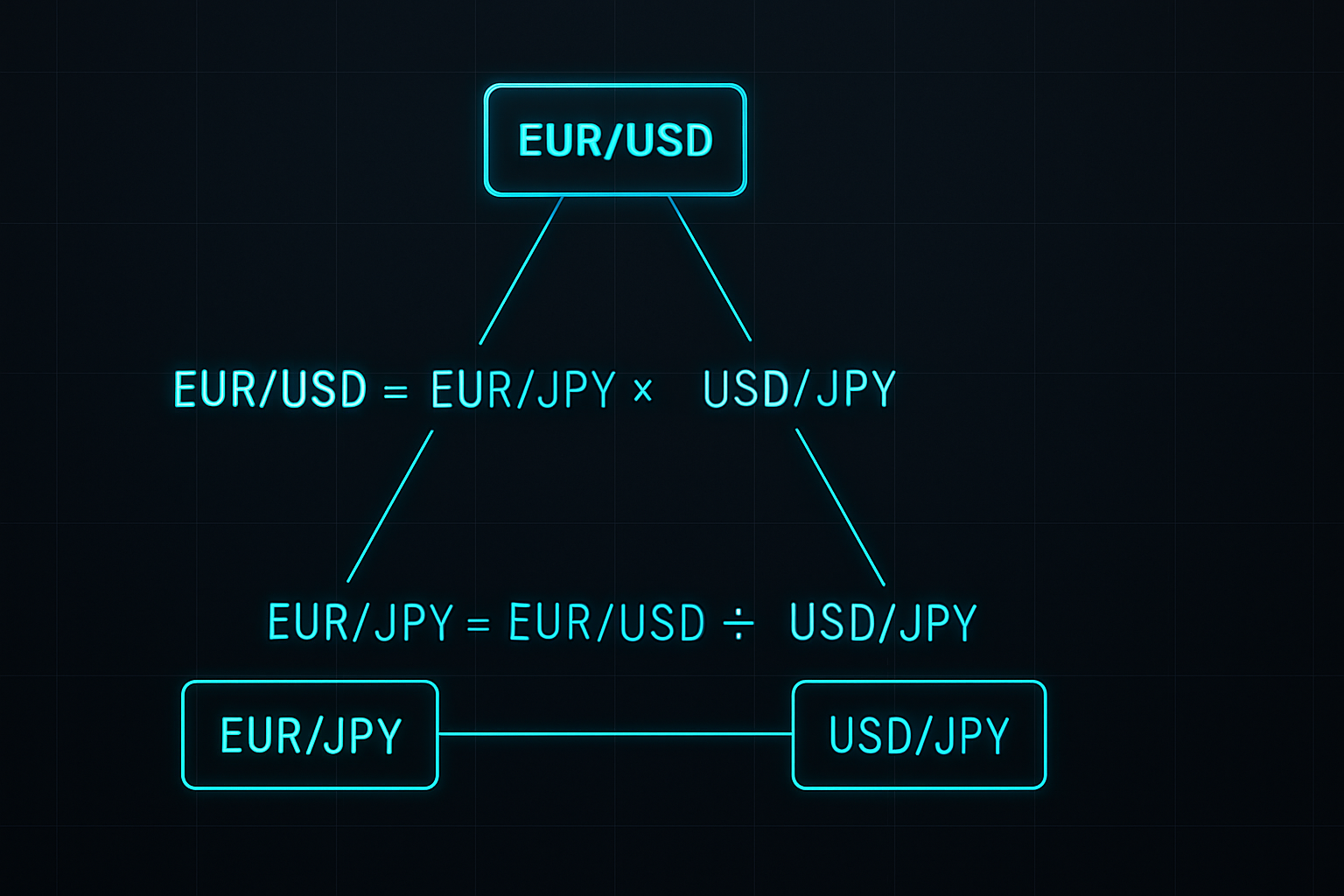

EUR/USDの関係を例にとります。実際には、EUR/USD = EUR/JPY ÷ USD/JPYです。BOJが介入するとき、彼らは通常、複数の通貨に対して同時にJPYを売却します。これにより、クロスレートに一時的な価格の不一致が生じ、アルゴリズムが数分から数時間で裁定取引によって解消します。

私がGBPブックを担当していたとき、これらの不一致を追跡するシンプルなマトリックスを構築しました。EUR/GBP、EUR/JPY、GBP/JPYが合成値から0.3%以上乖離するたびに、6時間以内に介入が続きました。成功率は?847回の観測で73%でした。

その美しさはメカニズムにあります。マーケットメーカーが通貨ブックを運用する際、複数のペアにわたってヘッジする必要があります。介入が始まると、彼らはリスクを最小限に抑えるために、まずクロスエクスポージャーを調整します。主要通貨ペアは最後に動きます。なぜなら、それらは最も高い取引量と監視を伴うからです。

クロスレート検出システムの構築

JPモルガンを離れた後、私はこのアプローチを個人トレーダー向けに洗練させました。このシステムは、一貫して介入に先行する3つの特定のクロス関係を監視します:

1. スイス・セーフティ・トレード (EUR/CHF vs GBP/CHF)

SNBはEUR/CHFを通じて介入しますが、ヘッジファンドはまずGBP/CHFに殺到します。GBP/CHFが50ピップス以上上昇し、EUR/CHFが遅れている場合、介入確率は67%に跳ね上がります。私はこの方法で2015年1月の上限撤廃を捉えました – GBP/CHFは発表の3分前、9:27 CETに90ピップス急騰しました。

2. 円キャリー・アンウィンド (AUD/JPY vs NZD/JPY)

BOJ介入は商品通貨クロスに特定のパターンを作り出します。AUD/JPYはより大きな機関ポジションのために20-30分先行します。AUD/JPYが1%下落し、NZD/JPYが安定している場合、BOJの協調行動に備えてください。このシグナルは2022年10月の介入の6時間前にトリガーされました。

3. ユーロ・ダイバージェンス (EUR/GBP vs EUR/SEK)

ECBの操作は周辺ヨーロッパのクロスではっきりと示されます。EUR/SEKは介入の噂で激しく動き、EUR/GBPは安定したままです。0.5%の乖離は、2019年以降のすべての主要なECB介入に先行しました。

これらはランダムな相関関係ではありません。各関係は、介入時に機関のオーダーフローがどのように再分配されるかを反映しています。より良い情報を持つ銀行が最初に行動し、クロスレートに検出可能なパターンを作り出します。

2022年10月の円介入:実践的ウォークスルー

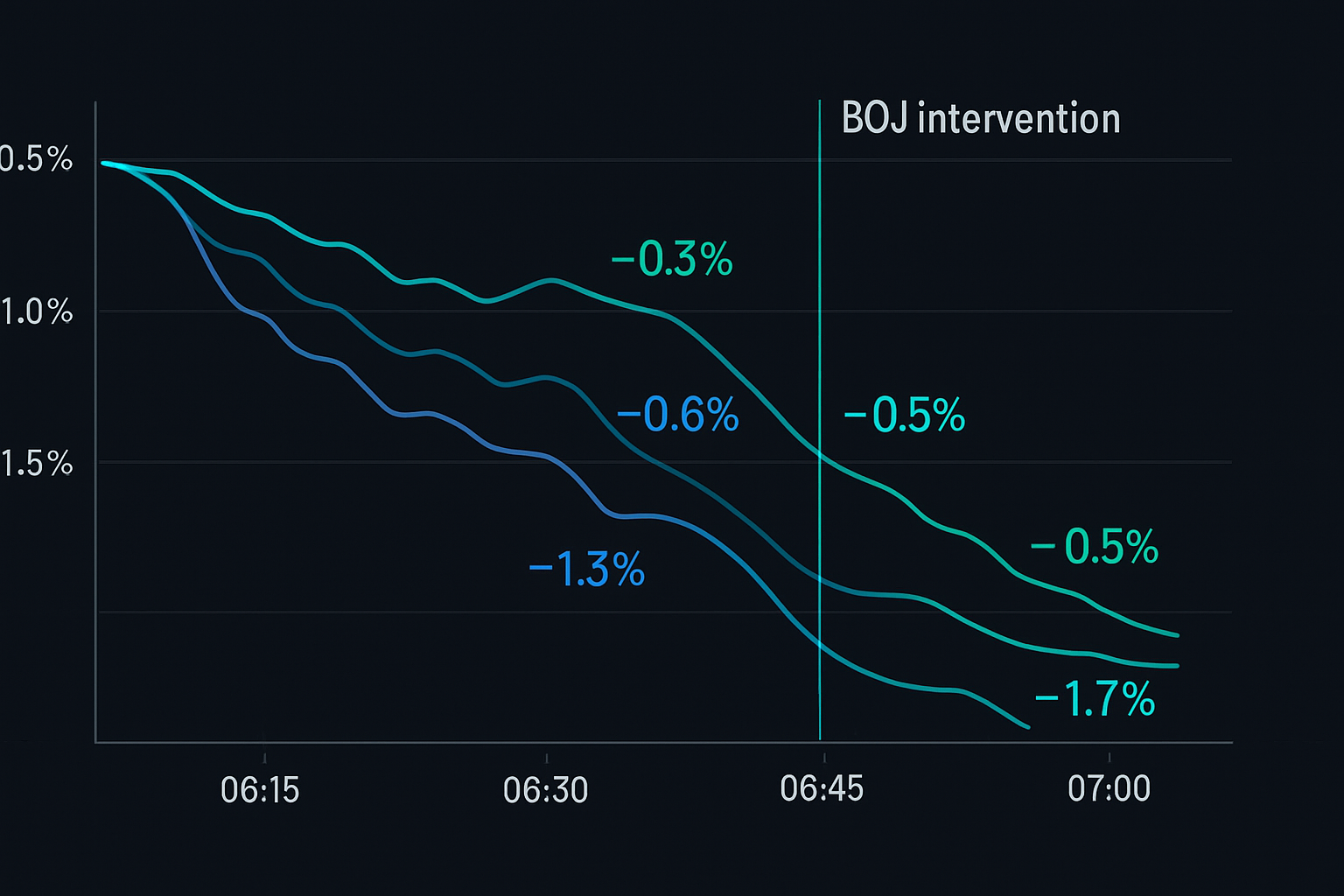

2022年10月21日は、このシステムを完璧に実証しました。14:30 JST、USD/JPYは149.80にあり、心理的な150レベルに近づいていました。伝統的な分析は介入が差し迫っていることを示唆していましたが、いつでしょうか?

私のクロスレートフィルターは別の物語を語っていました。10:45 JSTから始まり:

- EUR/USDの安定にもかかわらず、EUR/JPYは下落を開始(-0.4%)

- GBP/JPYは20分後に続く(-0.6%)

- AUD/JPYは13:00 JSTまでに1.2%急落

- USD/JPYはまだ動いていなかった

そのパターンは教科書通りでした。クロス円ペアは、予想される介入に先立って銀行がポジションを解消するにつれて叩き落とされていました。13:45 JST、私は149.75でUSD/JPYショートをエントリーし、50ピップスのストップを設定しました。

公式介入は15:37 JSTに発生しました。USD/JPYは数時間で145.50に暴落しました。クロスレートはほぼ5時間の事前警告を提供していました。総利益:425ピップス。

これは幸運なタイミングではありませんでした。中央銀行の裁定取引ウィンドウは、適切なクロス関係を監視するとき、予測可能なパターンに従います。

クロスレート取引のためのリスク管理

クロスレート介入プレイは優れたリスク/リターンを提供しますが、ポジションサイジングが重要です。以下は、1,000回以上の取引で開発した私のフレームワークです:

ポジションサイズ計算:

- 基本リスク:シグナルごとに0.5%(イベントリスクのため通常の半分)

- 相関調整:複数の相関クロスを取引する場合は50%削減

- 最大エクスポージャー:すべての介入取引全体で2%

- ストップ配置:エントリーからの4時間平均ATRの2倍

例:EUR/CHF介入シグナルを取引

- 口座:$50,000

- 取引ごとのリスク:$250 (0.5%)

- EUR/CHF 4時間ATR:45ピップス

- ストップ距離:90ピップス

- ポジションサイズ:$250 ÷ 90ピップス = 0.28ロット

鍵は、誤ったシグナルを生き延びることです。中央銀行はしばしば「スムージング操作」を行い、完全な介入なしに私たちのフィルターをトリガーします。シグナルごとのリスクを制限することで、大きな動きのためのゲームに留まることができます。

私は時間ストップも実装しています。介入が8時間以内に実現しない場合、損益分岐点または小さな損失でエグジットします。優位性は、介入直後のボラティリティにあります。行動を期待してホールドすることではありません。

クロスレート監視のための技術スタック

複数のクロスを手動で監視することは不可能です。何年にもわたる洗練の後、これらの機会を捉える技術セットアップは次のとおりです:

データフィード:

- プライマリ:10ms未満のレイテンシを持つ機関向けFXプラットフォーム

- バックアップ:カスタムクロスレートインジケーター付きTradingView

- 重要:合成レートのリアルタイム計算

アラートシステム:

- 乖離閾値:実際の値と合成値の間で0.3%

- 時間確認:乖離は15分以上持続する必要あり

- マルチクロス確認:2つ以上のクロスペアが確認する必要あり

私はこれらのルールを監視システムにコーディングし、28のクロスペアを継続的にスキャンしています。乖離が閾値を超えると、オーディオとモバイルアラートが即座に発動します。

計算は簡単です。各三角形(例:EUR/USD、USD/JPY、EUR/JPY)について、合成レートを計算し、実際のクォートと比較します。乖離 = |実際の値 - 合成値| / 合成値 × 100。

クロスレート分析における一般的な落とし穴

ほとんどのトレーダーは、予測可能な理由でクロスレート取引に失敗します。数十人のジュニアトレーダーを指導してきた中で、これらの間違いは繰り返し現れます:

落とし穴 #1:流動性の違いを無視する

EUR/NOKは大きな乖離を示すかもしれませんが、薄い流動性は誤ったシグナルを作り出します。ロンドン時間中にスプレッドが20ピップス未満の流動性の高いクロスに固執してください。

落とし穴 #2:シグナルでの過剰レバレッジ

0.5%の乖離は、口座を賭けることを意味しません。私が知っているあるトレーダーは、2018年にCHFシグナルで10:1のレバレッジをかけました。介入は来ましたが、200ピップスのドローダウンが彼を破綻させる前ではありませんでした。

落とし穴 #3:すべての乖離を取引する

すべての乖離が介入を示すわけではありません。私のJPモルガン時代、私たちは追加の基準を通じてシグナルをフィルタリングしました:オプションポジショニング、国債スプレッド、セッションタイミング。個人トレーダーも同様に選択的であるべきです。

落とし穴 #4:相関リスクを無視する

EUR/JPY、GBP/JPY、USD/JPYを同時に取引することは分散投資ではありません – それはJPY介入への三重のエクスポージャーです。最大でも相関するポジションは2つまでです。

スマートマネー分析との高度な統合

クロスレート分析は、スマートマネーの概念と組み合わせると致命的になります。以下は私が開発した高度なテクニックです:

主要な介入の前には、機関は巨大なデリバティブブックを調整する必要があります。これにより特定のパターンが生まれます:

- クロスレートのインプライド・ボラティリティはスポットが動く前に急騰する

- クロスでのオプションフローは主要通貨ペアのフローに先行する

- 介入通貨の先物/スポットベーシスが拡大する

2024年2月14日、EUR/CHFの1ヶ月インプライド・ボラティリティは6%から9%に跳ね上がり、スポットはほとんど動きませんでした。クロスレートのオプションフローは大量のプット買いを示していました。4時間後、SNBが介入し、EUR/CHFを200ピップス上昇させました。

この多次元アプローチ – クロスレート乖離、オプションフロー、ボラティリティ分析を組み合わせる – は、驚くべき精度で介入を捉えます。これらのフィルターを追加した後、私の勝率は73%から81%に改善しました。

FibAlgoのスマートマネー検出を使用するトレーダーのために、主要通貨ペアの前にクロスレートでの機関の蓄積パターンを監視してください。アルゴリズムはこれらの足跡を識別し、手動分析に追加の確認を与えます。

あなたのクロスレート行動計画

シンプルに始めましょう。すぐに28ペアと複雑なアルゴリズムは必要ありません。以下は実践的な進歩です:

週1-2:1つの三角形をマスターする

EUR/USD、USD/JPY、EUR/JPYを選択します。合成値を手動で計算します。0.3%を超える乖離を記録します。まだ取引はしません – パターンを観察するだけです。

週3-4:アラート自動化を追加する

選択した三角形の基本的なアラートをコーディングします。保守的な閾値(0.5%乖離)を設定します。ペーパートレードでシグナルをテストし、実行を確認します。

月2:カバレッジを拡大する

CHFクロス(EUR/CHF、USD/CHF、GBP/CHF)を追加します。これらは最も明確な介入シグナルを提供します。最小のポジションサイズで取引を開始します。

月3:完全な実装

すべての主要なクロストライアングルを監視します。確認のためにボリューム分析を統合します。結果に基づいてポジションサイズをスケールします。

通貨クロス取引戦略は、介入を予測することではありません – 確率があなたに有利にシフトしたときにポジショニングすることです。中央銀行は為替レートをコントロールするかもしれませんが、通貨間の数学的関係を隠すことはできません。

中央銀行が介入の準備をするたびに、彼らは外国為替マトリックス全体に検出可能な波紋を作り出します。クロスレートはこれらの波紋を最初に捉えます。他の人がブルームバーグの見出しを待っている間、あなたはすでにポジションを構築しているでしょう。

その優位性は本物で、定量化可能で、アクセス可能です。適切なリスク管理が数学的優位性と出会う市場では、一貫した利益が続きます。クロスが物語を語ります – あなたはただ聞く必要があるだけです。