Il giorno in cui i derivati sui tassi registrarono +523% mentre le azioni bruciavano

Ogni trader ricorda dove si trovava il 15 marzo 2020. La Fed aveva appena tagliato i tassi a zero. I trader azionari venivano massacrati. Le coppie valutarie impazzivano. Ma al desk tassi della JPMorgan accanto al nostro, stava accadendo qualcosa di straordinario. Una singola posizione in opzioni Eurodollar aveva appena trasformato 50.000 sterline in 311.500 sterline in 48 ore.

Fu allora che compresi la verità sul trading sulla volatilità durante i picchi di paura. Mentre tutti si concentrano su call sul VIX o put azionarie durante i crolli, il vero denaro si nasconde nei derivati sui tassi d'interesse. Quando le banche centrali vanno in panico, i mercati dei tassi esplodono.

Dopo 14 anni di trading sul forex alla JPMorgan e aver osservato i trader dei tassi durante ogni importante svolta politica, ho visto ripetersi questo schema: i mercati della paura creano la ritariffazione più violenta nelle aspettative sui tassi. E se sai quali contratti negoziare, la leva è astronomica.

Perché i derivati sui tassi esplodono quando colpisce la paura

Ecco ciò che il retail non coglie: i derivati sui tassi d'interesse non riguardano scommettere se i tassi salgono o scendono. Riguardano scommettere sulla velocità e l'entità della risposta delle banche centrali alla paura.

Quando la paura colpisce, il mercato ritariffa rapidamente le aspettative sui tassi. Nel marzo 2020, il mercato passò dal prezzare zero tagli dei tassi al prezzare 150 punti base di tagli in 72 ore. Quella violenta ritariffazione crea movimenti astronomici nei derivati sui tassi.

Considera la matematica. Un future sul Treasury a 2 anni si muove di circa $2.000 per punto base per contratto. Quando il mercato ritariffa 100 punti base di tagli, si tratta di un movimento di $200.000 per contratto. Con un margine futures di $3.000, si parla di una leva effettiva di 66:1.

Ma qui diventa interessante. Le opzioni su quei futures possono fornire una leva aggiuntiva di 10x. Durante il crollo del COVID, alcune call su Eurodollar passarono da $250 a $15.000 per contratto. Ovvero 60x in cinque giorni di negoziazione.

La chiave è comprendere come si posizionano le istituzioni nei mercati della paura. Le banche non comprano call sul VIX. Comprano opzionalità sui tassi.

Trade #1: La farfalla Brexit (Giugno 2016)

Lasciate che vi illustri tre trade reali che dimostrano questo principio. Primo, la Brexit.

Il 20 giugno 2016, con i sondaggi che davano in vantaggio il Remain, notai qualcosa di strano. I futures Short Sterling prezzavano quasi zero possibilità di un taglio dei tassi da parte della Bank of England. Ma lo skew delle opzioni raccontava una storia diversa. Le put deep out-of-the-money erano richieste aggressivamente.

Lo setup: Spread farfalla su Short Sterling

- Compra 1x put Sep16 99.25 a 8 tick

- Vendi 2x put Sep16 99.00 a 22 tick ciascuna

- Compra 1x put Sep16 98.75 a 48 tick

- Credito netto: 12 tick ($300 per spread)

Profitto massimo se i futures si fossero stabiliti esattamente a 99.00: 25 tick ($625). Perdita massima: 13 tick ($325). Rischio/rendimento: 1,9:1.

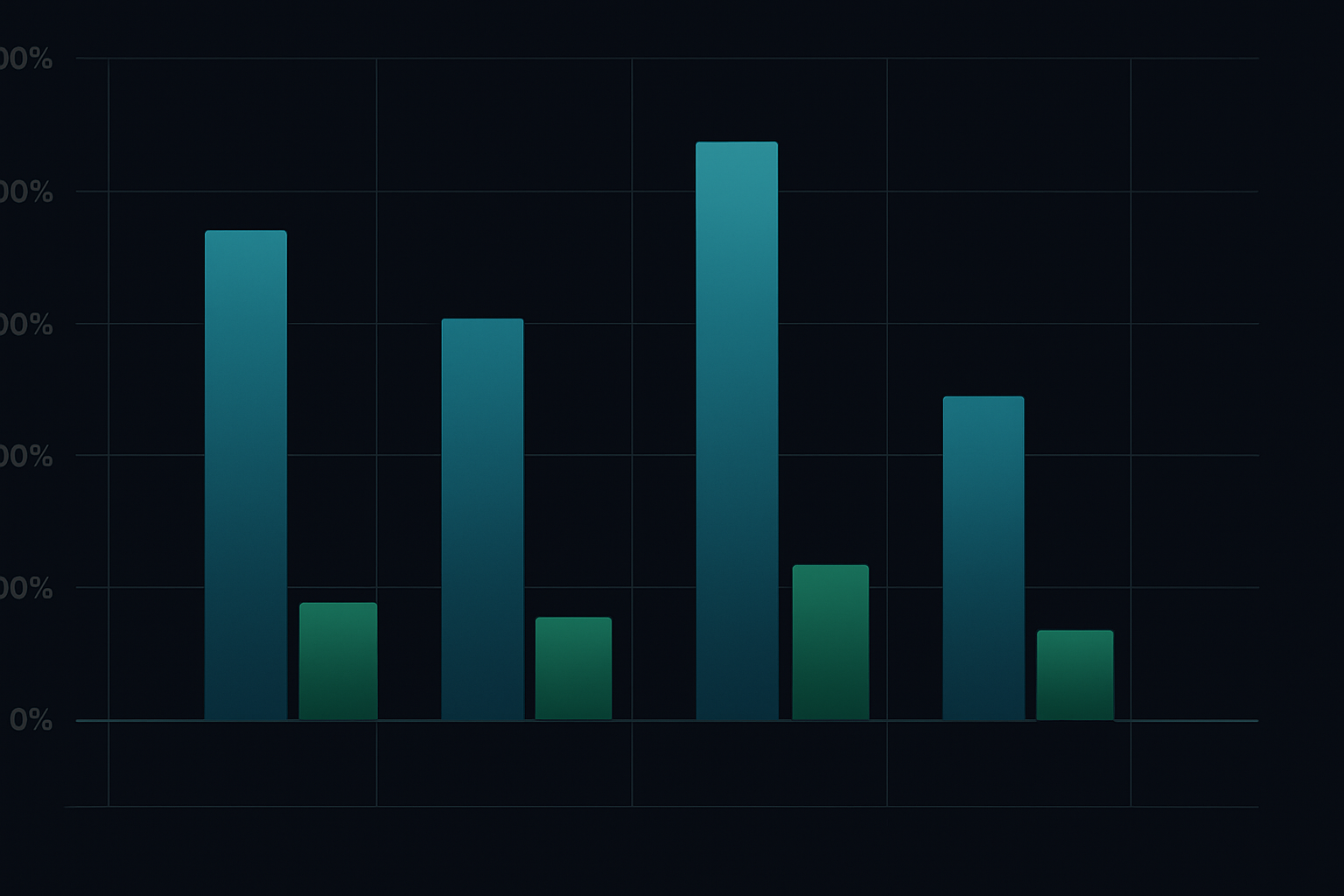

La Brexit accadde. La BoE tagliò i tassi. I futures Short Sterling esplosero da 98.90 a 99.35. La farfalla pagò il profitto massimo quando la volatilità crollò dopo l'evento. Rendimento: 108% in tre settimane.

Trade #2: La convergenza COVID (Marzo 2020)

Avanti veloce al 9 marzo 2020. La curva dei futures Fed funds prezzava ancora tagli graduali dei tassi in 12 mesi. Avendo già visto questo film nel 2008, sapevo che la Fed avrebbe tagliato in preda al panico.

Ma invece di scommettere direzionalmente, giocai la convergenza della curva utilizzando spread calendar sui futures Fed funds:

- Long 10x Fed funds giugno 2020 a 98.75

- Short 10x Fed funds dicembre 2020 a 99.25

- Spread: -50 punti base

La tesi: se la Fed taglia in panico, i mesi frontali salgono più di quelli lontani poiché i tagli vengono anticipati. Margine iniziale: $4.200 totale.

15 marzo: La Fed taglia a zero. I futures giugno esplodono a 99.87. I futures dicembre raggiungono solo 99.90. Lo spread collassa da -50bp a -3bp. Profitto: $11.750 su margine di $4.200. Rendimento: 280%.

Trade #3: La svolta della Bank of England (Settembre 2022)

Il crollo del mercato dei gilt del settembre 2022 creò l'opportunità più violenta nei derivati sui tassi che abbia visto al di fuori del 2008. Con i fondi pensione britannici che ricevevano margin call, la BoE dovette passare da posizione hawkish a QE d'emergenza in 48 ore.

Il 26 settembre, con i futures SONIA che prezzavano tassi al 6% entro fine anno, strutturai questa posizione:

- Compra 5x call SONIA Dec22 95.00 a 2 tick ($50 per contratto)

- Compra 3x call SONIA Mar23 95.50 a 5 tick ($125 per contratto)

- Premio totale: $625

28 settembre: La BoE annuncia acquisti d'emergenza di gilt. Le aspettative di rialzo dei tassi crollano. Le call Dec22 esplodono a 47 tick. Le call Mar23 raggiungono 28 tick. Uscita: $3.675 di profitto su rischio di $625. Rendimento: 488%.

Il framework istituzionale per il trading di derivati sui tassi

Dopo aver eseguito centinaia di questi trade, ecco il framework che funziona realmente:

1. Monitora i segnali di divergenza

Cerca divergenze tra i tassi spot, i futures e i mercati delle opzioni. Quando lo skew delle opzioni diverge dal prezzo dei futures, le istituzioni si stanno posizionando per eventi estremi. Traccia il risk reversal 25-delta nelle opzioni sui tassi - quando impenna, è in arrivo un cambiamento di politica.

2. Struttura per l'asimmetria

Non scommettere mai direzionalmente sui tassi. Usa spread, farfalle e calendar per creare payoff asimmetrici. Gli stessi principi di gestione del rischio delle opzioni azionarie si applicano, ma con leva 10x.

3. Dimensiona per i movimenti nucleari

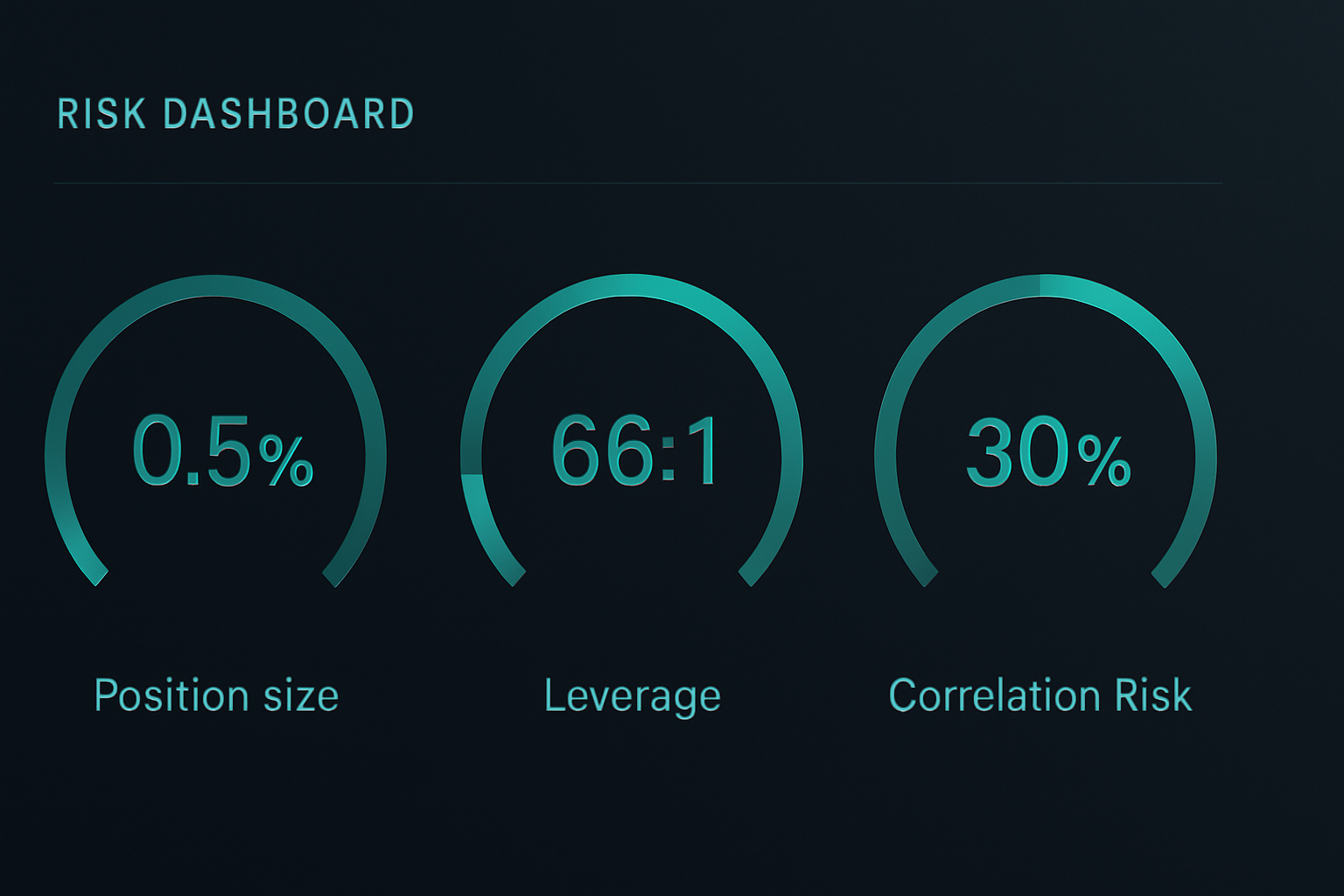

I derivati sui tassi possono muoversi 20-50x durante i cambi di politica. Dimensiona le posizioni presupponendo una perdita totale, perché quando sbagli, le margin call arrivano in fretta. Non rischio mai più dello 0,5% del capitale per trade sui derivati sui tassi.

4. Trada le conseguenze

Le migliori opportunità spesso arrivano DOPO la risposta politica iniziale. I mercati vanno oltre. Nel 2020, i futures Eurodollar prezzavano tassi negativi. Fading di quell'estremo ha consegnato rendimenti del 200%+ con meno rischio che catturare il movimento iniziale.

Gestione del rischio quando la leva raggiunge 100:1

I derivati sui tassi hanno ucciso più prop trader alla JPMorgan di qualsiasi altro prodotto. Ecco come sopravvivere:

La matematica del dimensionamento della posizione che conta

Con una leva futures di 66:1, un movimento di 15 punti base contro di te raddoppia il tuo requisito di margine. Calcola sempre l'espansione del margine nel caso peggiore. Se una posizione può forzare la liquidazione prima del tuo stop, sei troppo grande.

Usa questa formula: Dimensione massima posizione = Capitale account / (Margine caso peggiore × 3)

Il buffer 3x mi ha salvato da ogni grande shock sui tassi dal 2008.

Il paradosso dello stop loss

Gli stop tradizionali non funzionano nei derivati sui tassi. Durante i gap dei mercati della paura, i futures possono gap di 50 punti base overnight. Invece, usa coperture con opzioni. Long una put at-the-money per ogni 5 contratti futures. Costa il 10% dei profitti ma previene la distruzione del conto.

Bombe di correlazione

Quando le banche centrali si muovono, le correlazioni vanno a 1.0. I tuoi futures Treasury, le opzioni Eurodollar e gli spread SOFR si muovono tutti insieme. Non avere mai più del 30% del rischio in posizioni sui tassi correlate. L'ho imparato durante il Taper Tantrum del 2013 quando ogni posizione sui tassi si mosse contro di me simultaneamente.

Febbraio 2026: La prossima opportunità nei derivati sui tassi

In questo momento, con la crypto in paura estrema e il mercato più ampio posizionato in modo difensivo, i mercati dei tassi stanno prezzando qualcosa di affascinante.

I futures SOFR mostrano zero tagli dei tassi fino a giugno 2026. Ma lo skew delle opzioni eurodollar sta urlando paura. Lo spread call Apr26 96.50/97.00 viene scambiato a 4 tick - implica solo il 16% di probabilità di tagli dei tassi. Eppure gli spread creditizi investment grade sono esplosi di 40 punti base questo mese.

Questa divergenza corrisponde allo setup del marzo 2020. Quando i mercati creditizi urlano mentre i futures sui tassi dormono, le banche centrali agiscono. Il trade:

- Compra spread call SOFR Jun26 96.00/96.50 a 8 tick

- Rischio: $200 per spread

- Profitto massimo se futures SOFR > 96.50: $1.250

- Punto di pareggio: La Fed taglia solo 42 punti base entro giugno

Con una paura così estrema, uno spavento sulla crescita costringe la Fed ad agire. Questo spread offre un payoff di 6:1 su un evento con probabilità del 35%.

La realtà del trading di derivati sui tassi

Che sia chiaro: i derivati sui tassi non sono per tutti. Richiedono la comprensione delle funzioni di reazione delle banche centrali, delle dinamiche della curva e di una gestione del rischio di livello istituzionale.

Ma se sei disposto a metterci il lavoro, nessun altro strumento offre una leva simile ai cambi di politica. Mentre il retail insegue meme stock e pump crypto, le istituzioni si posizionano silenziosamente nei derivati sui tassi prima di ogni importante svolta di mercato.

La bellezza è l'accessibilità. Non hai bisogno di un terminale Bloomberg. Il CME offre micro Treasury futures. Il CBOE elenca opzioni sui tassi di dimensione retail. Anche Interactive Brokers ora offre futures SOFR a conti qualificati. Strumenti come l'analisi multi-timeframe di FibAlgo possono aiutare a identificare quando la struttura del mercato dei tassi diverge dall'azione del prezzo.

Inizia in piccolo. Fai paper trading durante una riunione della Fed. Traccia come reagiscono i diversi contratti. Costruisci l'intuizione su come le aspettative di politica si traducono nei prezzi dei derivati.

Perché quando arriverà la prossima crisi - e arriverà - le banche centrali taglieranno i tassi più velocemente di quanto i mercati si aspettino. E se sarai posizionato correttamente nei derivati sui tassi, quell'opportunità di rendimento del 500% sarà lì.

Ricorda solo: la stessa leva che crea quei rendimenti può distruggere i conti ancora più velocemente. Non negoziare mai derivati sui tassi senza accettare che potresti perdere tutto ciò che rischi. Ma per coloro che padroneggiano lo strumento, è lo strumento più potente in finanza durante i mercati della paura.