Hari Ketika Derivatif Suku Bunga Mencetak 523% Sementara Ekuitas Terbakar

Setiap trader ingat di mana mereka berada pada 15 Maret 2020. Fed baru saja memotong suku bunga ke nol. Trader ekuitas sedang dibantai. Pasangan mata uang menjadi kacau. Namun di meja suku bunga JPMorgan di sebelah kami, sesuatu yang luar biasa sedang terjadi. Posisi opsi Eurodollar tunggal baru saja mengubah £50.000 menjadi £311.500 dalam 48 jam.

Saat itulah saya mengetahui kebenaran tentang trading volatilitas selama lonjakan ketakutan. Sementara semua orang terpaku pada call VIX atau put ekuitas selama krisis, uang sungguhan tersembunyi dalam derivatif suku bunga. Ketika bank sentral panik, pasar suku bunga menjadi nuklir.

Setelah 14 tahun trading FX di JPMorgan dan mengamati trader suku bunga selama setiap pergeseran kebijakan besar, saya telah melihat pola ini berulang: Pasar ketakutan menciptakan repricing paling ganas dalam ekspektasi suku bunga. Dan jika Anda tahu kontrak mana yang harus diperdagangkan, leverage-nya sangat astronomis.

Mengapa Derivatif Suku Bunga Meledak Saat Ketakutan Menyerang

Inilah yang terlewatkan oleh ritel: Derivatif suku bunga bukan tentang bertaruh pada kenaikan atau penurunan suku bunga. Mereka tentang bertaruh pada kecepatan dan besarnya respons bank sentral terhadap ketakutan.

Ketika ketakutan melanda, pasar dengan cepat merevisi harga ekspektasi suku bunga. Pada Maret 2020, pasar berubah dari memprediksi nol pemotongan suku bunga menjadi memprediksi 150 basis point pemotongan dalam 72 jam. Repricing yang ganas itu menciptakan pergerakan astronomis dalam derivatif suku bunga.

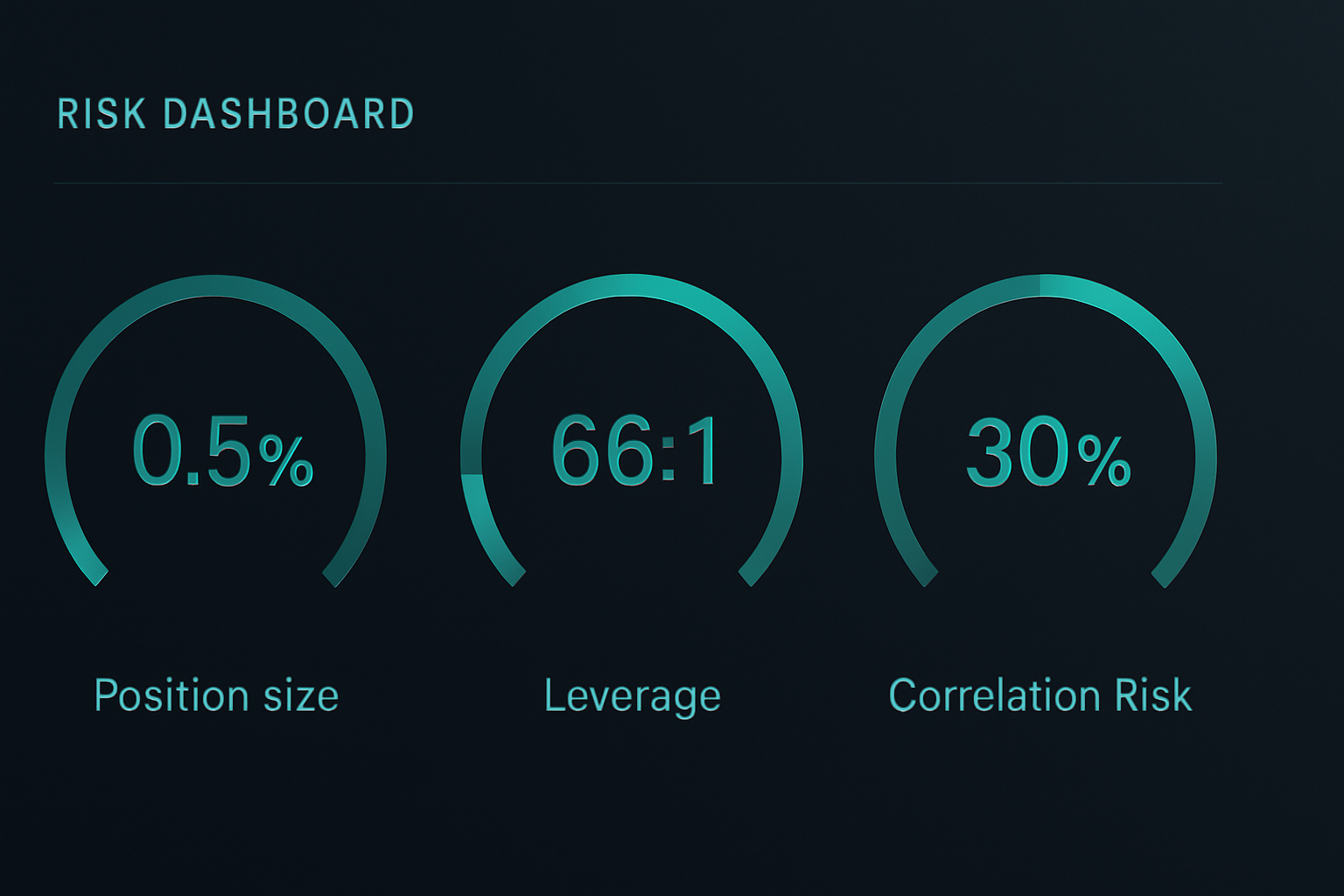

Pertimbangkan matematikanya. Futures Treasury 2 tahun bergerak sekitar $2.000 per basis point per kontrak. Ketika pasar merevisi harga 100 basis point pemotongan suku bunga, itu adalah pergerakan $200.000 per kontrak. Dengan margin futures sebesar $3.000, Anda melihat leverage efektif 66:1.

Tapi di sinilah menariknya. Opsi pada futures tersebut dapat memberikan leverage tambahan 10x. Selama crash COVID, opsi call Eurodollar tertentu bergerak dari $250 menjadi $15.000 per kontrak. Itu 60x dalam lima hari perdagangan.

Kuncinya adalah memahami bagaimana institusi memposisikan diri selama pasar ketakutan. Bank tidak membeli call VIX. Mereka membeli optionalitas suku bunga.

Trade #1: The Brexit Butterfly (Juni 2016)

Izinkan saya memandu Anda melalui tiga trade aktual yang mendemonstrasikan prinsip ini. Pertama, Brexit.

Pada 20 Juni 2016, dengan jajak pendapat menunjukkan Remain unggul, saya memperhatikan sesuatu yang aneh. Futures Short Sterling memprediksi hampir nol kemungkinan pemotongan suku bunga Bank of England. Namun skew opsi menceritakan kisah yang berbeda. Put jauh di luar harga pasar (deep out-of-the-money) dibid secara agresif.

Set-upnya: Spread kupu-kupu Short Sterling

- Beli 1x Sep16 put 99.25 pada 8 ticks

- Jual 2x Sep16 put 99.00 pada 22 ticks masing-masing

- Beli 1x Sep16 put 98.75 pada 48 ticks

- Kredit bersih: 12 ticks ($300 per spread)

Keuntungan maksimum jika futures settle tepat di 99.00: 25 ticks ($625). Kerugian maksimum: 13 ticks ($325). Risk/reward: 1.9:1.

Brexit terjadi. BoE memotong suku bunga. Futures Short Sterling meledak dari 98.90 ke 99.35. Kupu-kupu membayar keuntungan maksimum karena volatilitas runtuh pasca peristiwa. Return: 108% dalam tiga minggu.

Trade #2: The COVID Convergence (Maret 2020)

Maju cepat ke 9 Maret 2020. Kurva futures Fed funds masih memprediksi pemotongan suku bunga bertahap selama 12 bulan. Setelah melihat film ini sebelumnya selama 2008, saya tahu Fed akan panik dan memotong.

Tapi alih-alih bertaruh secara directional, saya memainkan konvergensi kurva menggunakan spread kalender dalam futures Fed funds:

- Long 10x Fed funds Juni 2020 di 98.75

- Short 10x Fed funds Desember 2020 di 99.25

- Spread: -50 basis point

Tesisnya: Jika Fed panik memotong, bulan depan (front months) akan rally lebih banyak daripada bulan belakang (back months) karena pemotongan dimajukan. Margin awal: $4.200 total.

15 Maret: Fed memotong ke nol. Futures Juni meledak ke 99.87. Futures Desember hanya mencapai 99.90. Spread runtuh dari -50bp ke -3bp. Profit: $11.750 pada margin $4.200. Return: 280%.

Trade #3: The Bank of England Pivot (September 2022)

Kekacauan pasar gilt September 2022 menciptakan peluang derivatif suku bunga paling ganas yang pernah saya lihat di luar 2008. Dengan dana pensiun UK terkena margin call, BoE harus berbalik dari hawkish ke QE darurat dalam 48 jam.

Pada 26 September, dengan futures SONIA memprediksi suku bunga 6% pada akhir tahun, saya menyusun posisi ini:

- Beli 5x call SONIA Dec22 95.00 pada 2 ticks ($50 per kontrak)

- Beli 3x call SONIA Mar23 95.50 pada 5 ticks ($125 per kontrak)

- Total premi: $625

28 September: BoE mengumumkan pembelian gilt darurat. Ekspektasi kenaikan suku bunga runtuh. Call Dec22 meledak ke 47 ticks. Call Mar23 mencapai 28 ticks. Exit: profit $3.675 pada risiko $625. Return: 488%.

Kerangka Institusional untuk Trading Derivatif Suku Bunga

Setelah mengeksekusi ratusan trade ini, inilah kerangka kerja yang benar-benar berhasil:

1. Pantau Sinyal Divergensi

Cari divergensi antara suku bunga kas, futures, dan pasar opsi. Ketika skew opsi menyimpang dari harga futures, institusi sedang memposisikan untuk peristiwa ekstrem (tail events). Lacak risk reversal 25-delta dalam opsi suku bunga - ketika melonjak, pergeseran kebijakan akan datang.

2. Strukturkan untuk Asimetri

Jangan pernah bertaruh secara directional pada suku bunga. Gunakan spread, kupu-kupu, dan kalender untuk menciptakan payoff asimetris. Prinsip manajemen risiko yang sama dari opsi ekuitas berlaku tetapi dengan leverage 10x.

3. Ukuran Posisi untuk Pergerakan Nuklir

Derivatif suku bunga dapat bergerak 20-50x selama pergeseran kebijakan. Ukur posisi dengan asumsi kerugian total, karena ketika Anda salah, margin call datang dengan cepat. Saya tidak pernah mempertaruhkan lebih dari 0,5% modal per trade derivatif suku bunga.

4. Trade Pascakejadian

Peluang terbaik sering datang SETELAH respons kebijakan awal. Pasar overshoot. Pada 2020, futures Eurodollar memprediksi suku bunga negatif. Fading ekstrem itu menghasilkan return 200%+ dengan risiko lebih kecil daripada menangkap pergerakan awal.

Manajemen Risiko Ketika Leverage Mencapai 100:1

Derivatif suku bunga telah menghancurkan lebih banyak prop trader di JPMorgan daripada produk lainnya. Inilah cara bertahan:

Matematika Ukuran Posisi yang Penting

Dengan leverage futures 66:1, pergerakan 15 basis point melawan Anda menggandakan kebutuhan margin Anda. Selalu hitung ekspansi margin skenario terburuk. Jika suatu posisi dapat memaksa likuidasi sebelum stop Anda, posisi Anda terlalu besar.

Gunakan rumus ini: Ukuran posisi maksimum = Ekuitas akun / (Margin skenario terburuk × 3)

Penyangga 3x telah menyelamatkan saya dari setiap guncangan suku bunga besar sejak 2008.

Paradoks Stop Loss

Stop loss tradisional tidak bekerja dalam derivatif suku bunga. Selama gap pasar ketakutan, futures dapat gap 50 basis point semalaman. Sebagai gantinya, gunakan lindung nilai opsi. Long satu put at-the-money untuk setiap 5 kontrak futures. Biayanya 10% dari keuntungan tetapi mencegah kehancuran akun.

Bom Korelasi

Ketika bank sentral bergerak, korelasi menjadi 1.0. Futures Treasury, opsi Eurodollar, dan spread SOFR Anda semua bergerak bersama. Jangan pernah memiliki lebih dari 30% risiko dalam posisi suku bunga yang berkorelasi. Saya mempelajari ini selama Taper Tantrum 2013 ketika setiap posisi suku bunga bergerak melawan saya secara bersamaan.

Februari 2026: Peluang Derivatif Suku Bunga Berikutnya

Saat ini, dengan crypto dalam ketakutan ekstrem dan posisi pasar yang lebih luas defensif, pasar suku bunga memprediksi sesuatu yang menarik.

Futures SOFR menunjukkan nol pemotongan suku bunga hingga Juni 2026. Namun skew opsi eurodollar menjerit ketakutan. Spread call Apr26 96.50/97.00 diperdagangkan pada 4 ticks - menyiratkan hanya 16% kemungkinan pemotongan suku bunga. Namun spread kredit investment grade telah melebar 40 basis point bulan ini.

Divergensi ini cocok dengan set-up dari Maret 2020. Ketika pasar kredit menjerit sementara futures suku bunga tidur, bank sentral bertindak. Tradaenya:

- Beli spread call SOFR Jun26 96.00/96.50 pada 8 ticks

- Risiko: $200 per spread

- Keuntungan maksimum jika futures SOFR > 96.50: $1.250

- Breakeven: Fed memotong hanya 42 basis point pada Juni

Dengan ketakutan yang ekstrem ini, satu ketakutan pertumbuhan memaksa tangan Fed. Spread ini menawarkan payoff 6:1 pada peristiwa probabilitas 35%.

Realitas Trading Derivatif Suku Bunga

Izinkan saya jelaskan: Derivatif suku bunga bukan untuk semua orang. Mereka membutuhkan pemahaman fungsi reaksi bank sentral, dinamika kurva, dan manajemen risiko tingkat institusional.

Tapi jika Anda bersedia melakukan pekerjaannya, tidak ada instrumen lain yang menawarkan leverage serupa terhadap pergeseran kebijakan. Sementara ritel mengejar meme stock dan pump crypto, institusi diam-diam memposisikan diri dalam derivatif suku bunga sebelum setiap perputaran pasar besar.

Keindahannya adalah aksesibilitas. Anda tidak membutuhkan terminal Bloomberg. CME menawarkan micro Treasury futures. CBOE mencantumkan opsi suku bunga ukuran ritel. Bahkan Interactive Brokers kini menawarkan futures SOFR untuk akun yang memenuhi syarat. Alat seperti analisis multi-timeframe FibAlgo dapat membantu mengidentifikasi ketika struktur pasar suku bunga menyimpang dari aksi harga.

Mulailah dari yang kecil. Paper trade melalui satu rapat Fed. Lacak bagaimana kontrak yang berbeda bereaksi. Bangun intuisi untuk bagaimana ekspektasi kebijakan diterjemahkan ke harga derivatif.

Karena ketika krisis berikutnya melanda - dan itu akan terjadi - bank sentral akan memotong suku bunga lebih cepat daripada yang diharapkan pasar. Dan jika Anda diposisikan dengan benar dalam derivatif suku bunga, peluang return 500% itu akan ada di sana.

Ingat saja: Leverage yang sama yang menciptakan return itu dapat menghancurkan akun bahkan lebih cepat. Jangan pernah trading derivatif suku bunga tanpa menerima bahwa Anda bisa kehilangan semua yang Anda pertaruhkan. Tetapi bagi mereka yang menguasai instrumennya, itu adalah alat paling kuat dalam keuangan selama pasar ketakutan.