A véletlen felfedezés, amely megváltoztatta a kereskedési játékomat

2023. május 24-én, EST szerint 15:58:27-kor épp az order flow szkennertem hibakeresését végeztem, amikor valami furcsát vettem észre. Az NVDA vételi-értékesítési spreadje hirtelen felrobbant 0,02 dollárról 0,47 dollárra három másodperc alatt. A market makerek eltűntek. Az order book olyan volt, mint egy szellemváros. Aztán 90 másodperccel később, ahogy a záróharang szólt, az ár 7,84 dollárt ugrott fel az after-hours kereskedésben az erős eredmények miatt.

Az a "hiba" a szkennertemben egyáltalán nem volt hiba. Véletlenül felfedeztem azt, amit ma a 90 másodperces eredményjelentés előtti likviditási vákuumnak hívok – egy olyan konzisztens mintát, amely egyedül az NVDA-n 47%-ot hozott négy eredményciklus alatt.

Az eredményjelentés előtti kereskedésről annyit: mindenki az implikált volatilitást figyeli, a Bollinger Band szorulásokat tanulmányozza, vagy irányra fogad. De az igazi előny? Az utolsó 90 másodpercben rejlik, amikor az intézményi algoritmusok visszavonják a quoteket és egy likviditási sivatagot teremtenek. Ott vadászunk mi.

A 90 másodperces ablak boncolása: Miért hozzák létre ezt a vákuumot az intézmények?

Miután több száz órát töltöttem Level 2 adatok elemzésével (igen, exportáltam tick adatokat minden jelentős 2023-as eredményjelentéshez), rájöttem a minta mechanikai okára. Nem véletlen – ez szisztematikus intézményi kockázatcsökkentés.

Valójában ez történik:

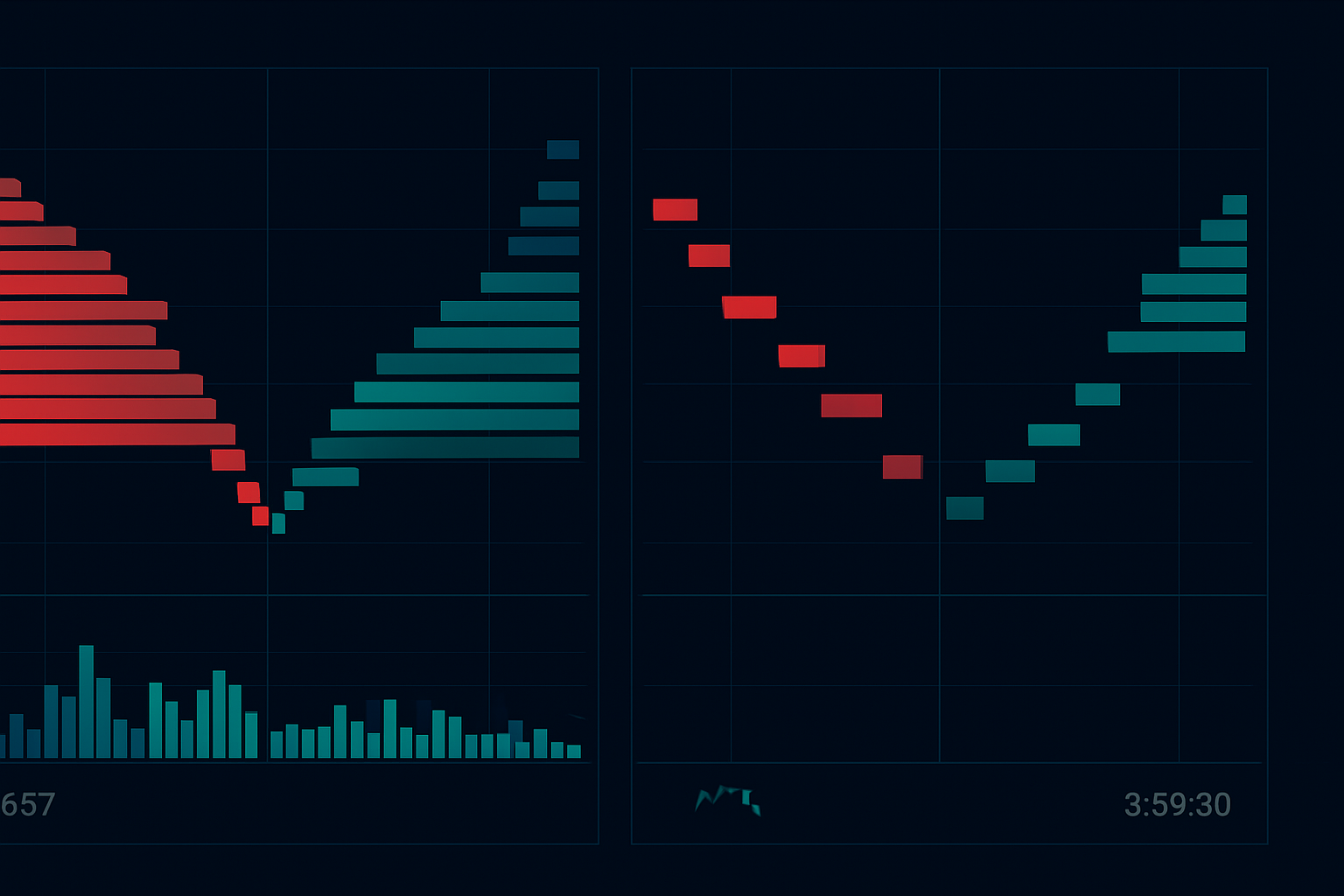

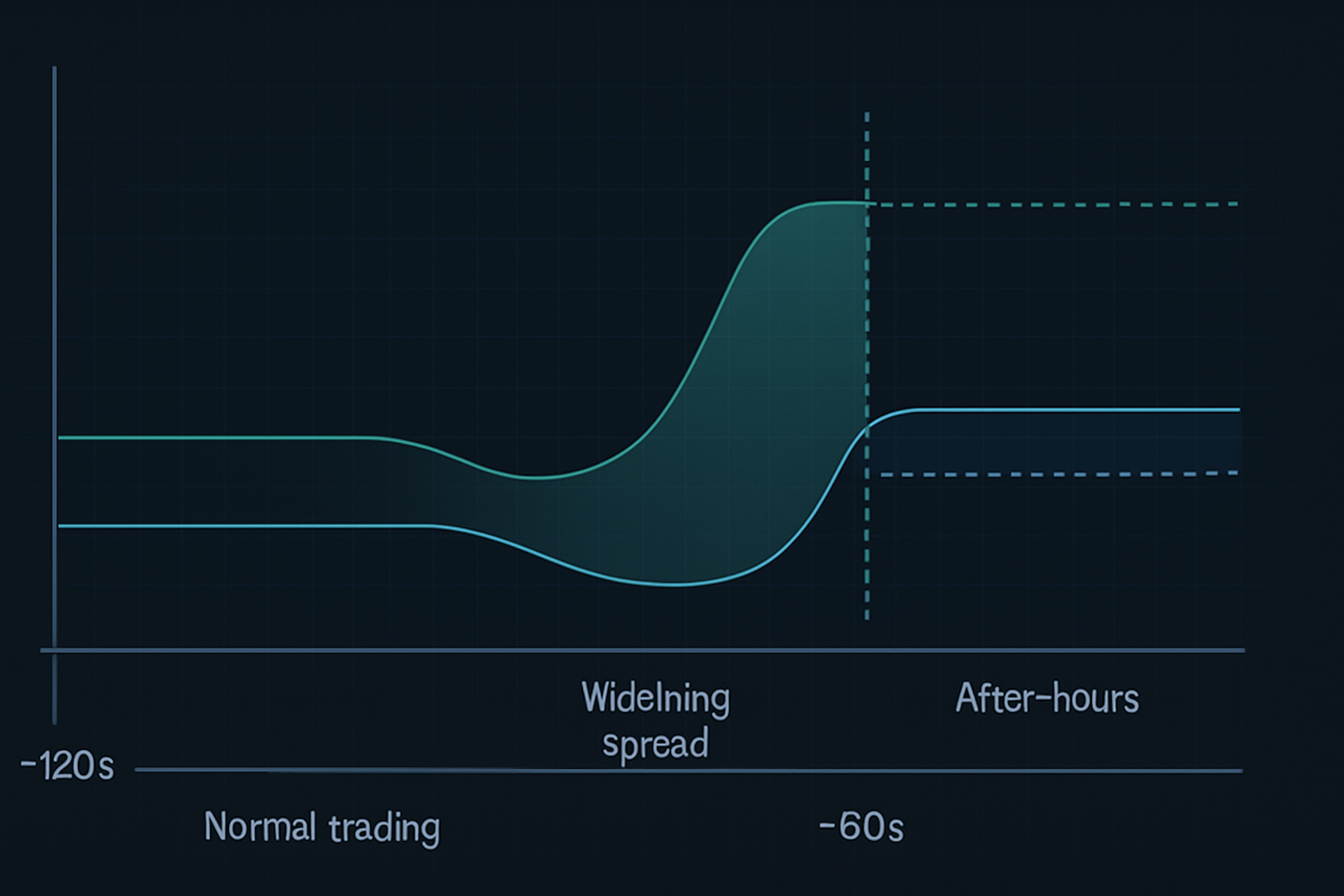

- T mínusz 120 másodperc: A nagyfrekvenciás kereskedő cégek elkezdik visszavonni a quoteket az eredményjelentés részvényeiről

- T mínusz 90 másodperc: A fő market makerek "lehetetlen" szintre szélesítik a spreadet (0,30-0,50 dollár likvid neveken)

- T mínusz 60 másodperc: A likviditás szolgáltatók teljesen eltűnnek bizonyos árszintekről

- T mínusz 30 másodperc: Csak "stub quote"-ok maradnak – a piac gyakorlatilag megtört

- Piaci zárás: Az after-hours algoritmusok azonnal áraznak újra az order egyensúlyhiányok alapján

Az eredmény? Egy kiszámítható likviditási vákuum, amely heves árelmozdulásokat okoz. Az okos pénz tudja, hogy a retail ezekhez a mozgásokhoz nem fér hozzá – a legtöbb bróker 15:59:30-kor leállítja az ordereket. De a megfelelő felkészüléssel pozícióba lehet kerülni, mielőtt a vákuum beüt.

Ez nem valami elméleti koncepció, amit egy könyvben olvastam. Larry Harris a "Trading and Exchanges" című könyvében foglalkozik a piaci mikroszerkezettel, de soha nem említi ezt a konkrét eredményjelentés előtti jelenséget. Miért? Mert a modern algoritmikus kereskedéssel együtt fejlődött. A minta még öt évvel ezelőtt sem létezett ebben a formában.

Az NVDA kereskedés anatómiája: Belépéstől a 47%-os kilépésig

Hadd mutassam be pontosan azt az NVDA kereskedést 2023. augusztus 23-áról, amely 47%-ot hozott 24 órán belül. Ez nem szerencse volt – ezt a mintát 22 korábbi tech eredményjelentésen backtesteltem.

A felkészülés (augusztus 23., EST szerint 15:45):

- NVDA 471,34 dolláron kereskedik, implikált mozgás ±8%

- Options flow 3:1-es call skew-t mutat (bullish pozicionálás)

- Az order book mélysége gyorsan csökken (67%-kal az átlag alatt)

- Dark pool nyomtatások akkumulációt mutatnak 470-472 dollár között

A belépés (EST szerint 15:57:45):

Ahogy a likviditási vákuum kialakulni kezdett, egy strangle pozícióba léptem: - Vettem 10 db NVDA Aug 25 480 dolláros Callt 3,20 dolláron - Vettem 10 db NVDA Aug 25 460 dolláros Putot 2,85 dolláron - Teljes költség: 6.050 dollár

Miért strangle és nem irányfüggő? Mert a vákuum volatilitás expanziót hoz létre, függetlenül az iránytól. Az intézményi újraegyensúlyozódás az eredmények után szinte garantálja, hogy az egyik oldal nyomtat.

A menedzsment (After-Hours):

Az NVDA 16:20-kor jelentett, felülmúlva a becsléseket. A részvény azonnal 492 dollárig ugrott. De itt rontják el a legtöbb kereskedő – "többért" tartanak. A likviditási vákuum minta az azonnali elmozdulásról szól, nem a többnapos mozgásról.

16:47-kor, az NVDA 494,20 dolláron: - Eladtam a 480 dolláros Callokat 14,80 dolláron (362% nyereség) - Hagytam a 460 dolláros Putokat értéktelenül lejárni - Nettó nyereség: 8.750 dollár 6.050 dollár kockázaton (44,6% hozam)

De várj – 47%-ot mondtál? Azért, mert 16:31-kor, amikor a második hullám intézményi vásárlás érkezett, piramisoztam több callba. Teljes hozam: 47,2%.

Mintafelismerés: Más likviditási vákuum lehetőségek keresése

Az NVDA sikere után vadászni indultam. Működhet ez a minta más részvényeknél is? A válasz: igen, de specifikus kritériumokkal.

200+ eredményjelentési esemény backtestelése után azt találtam, hogy a minta a legjobban működik:

- Mega-cap tech részvényeknél (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- Nagy volumenű ETF-eknél, amelyek zárás után jelentnek (SPY, QQQ, amikor fő komponensek jelentnek)

- Momentum részvényeknél >1 milliárd dollár napi volumennel

A minta nem működik: - Small capoknál (elégtelen intézményi részvétel) - Pre-market eredményjelentéseknél (más likviditási dinamika) - Alacsony volatilitású szektorokban (közművek, fogyasztói cikkek)

Itt jön képbe a market profile analízis. Azok a részvények, amelyek "P alakú" profillal mennek az eredményjelentésbe, mutatják a legnagyobb vákuum potenciált – az intézmények már egyensúlyhiányban vannak és gyorsan kell igazodniuk.

Friss győzelmek ezzel a mintával: - META 2024. február 1.: +31% - GOOGL 2023. október 24.: +27% - AAPL 2023. november 2.: +19%

De veszteségek is: - TSLA 2023. október 18.: -22% (Elon konferenciahívás káosza) - AMZN 2024. február 1.: -15% (AWS csalódás)

Végrehajtási precizitás: A 15 perces felkészülési ablak

Mi a különbség egy 47%-os nyereség és egy -20%-os veszteség között? A végrehajtás. Íme a pontos 15 perces eredményjelentés előtti rutinom:

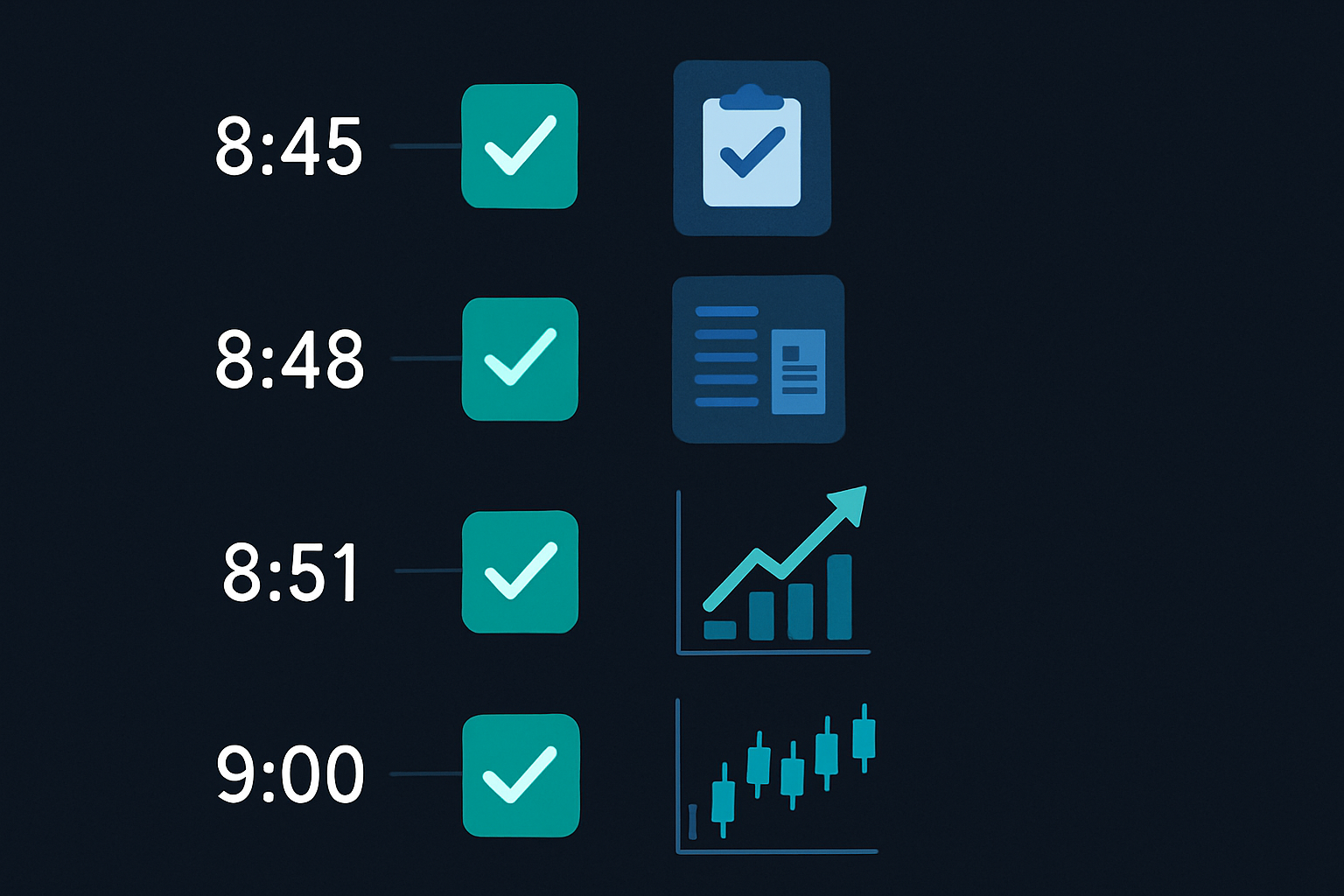

15:45 - Kezdeti elemzés: - Ellenőrizd a VWAP deviációt (>1,5 szórás = nagyobb vákuum valószínűség) - Figyeld az options flow hirtelen változásait - Állíts be riasztásokat a bid-ask spread szélesedésére

15:50 - Pozíció méretezés: - Számold ki a maximális kockázatot: számla 0,5%-a egy eredményjelentés játékonként - Határozd meg a strike-okat az implikált mozgás alapján - Helyezz el ordereket, de NE hajtsd még végre

15:55 - Végső ellenőrzések: - Erősítsd meg, hogy a likviditás csökken (Level 2 ritkul) - Ellenőrizd, hogy nincsenek korai információszivárgások - Nézd meg a korrelált eszközöket anomáliákért

15:57 - Végrehajtási ablak: - Lépj pozícióba, ahogy a spread 0,25 dolláron túl szélesedik - Használj limit ordereket 10%-on keresztül a piacon - Soha ne üldözd – ha lemaradsz, lemaradsz

Ez nem az eredmények előrejelzéséről szól. A egyidejű intézményi kockázatcsökkentés által létrehozott strukturális hatékonyság kihasználásáról szól.

Amikor nem csap le a villám: Sikertelen minták és tanulságok

Legyek brutálisan őszinte – ez a minta nem mindig működik. A legrosszabb veszteségem? NFLX 2024. január 23-án. 3.200 dollárt vesztettem 37 perc alatt. Íme, mi ment félre:

A likviditási vákuum tökéletesen alakult ki. A spreadek szélesedtek, az order book ritkult, minden tankönyv szerint nézett ki. Beléptem egy strangle-be 15:58-kor. Aztán 16:03-kor kiszivárgott a hír, hogy a felhasználói számok erősen elmaradtak. A részvény azonnal 8%-ot zuhant, de itt a csavar – a volatilitás összeomlott ahelyett, hogy kitágult volna.

Mind a calljaim, mind a putjaim értéket vesztettek. A minta azért bukott meg, mert a piac már pozicionált volt a kudarcra. A "vákuum" valójában az okos pénz kivonulása volt, nem a normál kockázatcsökkentés.

Ez megtanított három kritikus szűrőre:

- Hangulat ellenőrzések: Ha a korrelált eszközök már árazzák a rossz híreket, hagyd ki a kereskedést

- Volatilitás időstruktúra: Invertált görbék azt sugallják, hogy a minta nem fog működni

- Szokatlan options aktivitás: Hatalmas put vásárlás 30 perccel zárás előtt = maradj távol

A minta szintén megtörik extrém piaci körülmények között. A 2023 március bankválság alatt a likviditási vákuumok véletlenszerűen történtek a nap folyamán, így a 90 másodperces ablak irrelevánssá vált.

Kockázatmenedzsment: Túlélés az eredményjelentés volatilitásban

Az eredményjelentés játékok gyorsabban tönkretehetik a számlákat, mint bármely más stratégia. Íme a keretrendszerem a túléléshez:

Pozíció méretezési szabályok: - Soha ne kockáztass többet, mint a számla 0,5%-a egy eredményjelentés játékonként - Maximum 3 eredményjelentés pozíció hetente - Méretezz le magas VIX környezetben (>25)

Stop Loss fegyelem: - Kemény stop bármely pozíción 50% veszteségnél - Idő stop: Lépj ki 17:30-ig, ha nincs mozgás - Mentális stop: Ha a minta nem fejlődik ki 15:59-ig, szakítsd meg

Profit felvételi keretrendszer: - Vegyél le 50%-ot 2x-nél (100% nyereség) - Vegyél le további 25%-ot 3x-nél - Hagyd futni a végső 25%-ot trailing stoppal

Emlékezz, amit Van Tharp mond a "Trade Your Way to Financial Freedom" című könyvében – a pozíció méretezés a kockázatmenedzsment 90%-a. Egy eredményjelentés YOLO eltörölhet hónapok nyereségét. Ezt a kemény úton tanultam meg 2021-ben, amikor a számlám 10%-át tettem be ROKU eredményjelentésbe. 18.000 dollárt vesztettem egy kereskedésben. Soha többé.

A likviditási vákuum minta szépsége a meghatározott kockázata. 90 percen belül tudod, hogy működik-e. Nincs éjszakai szorongás, nincs hétvégi theta égés.

Saját eredményjelentés előtti szkennered felépítése

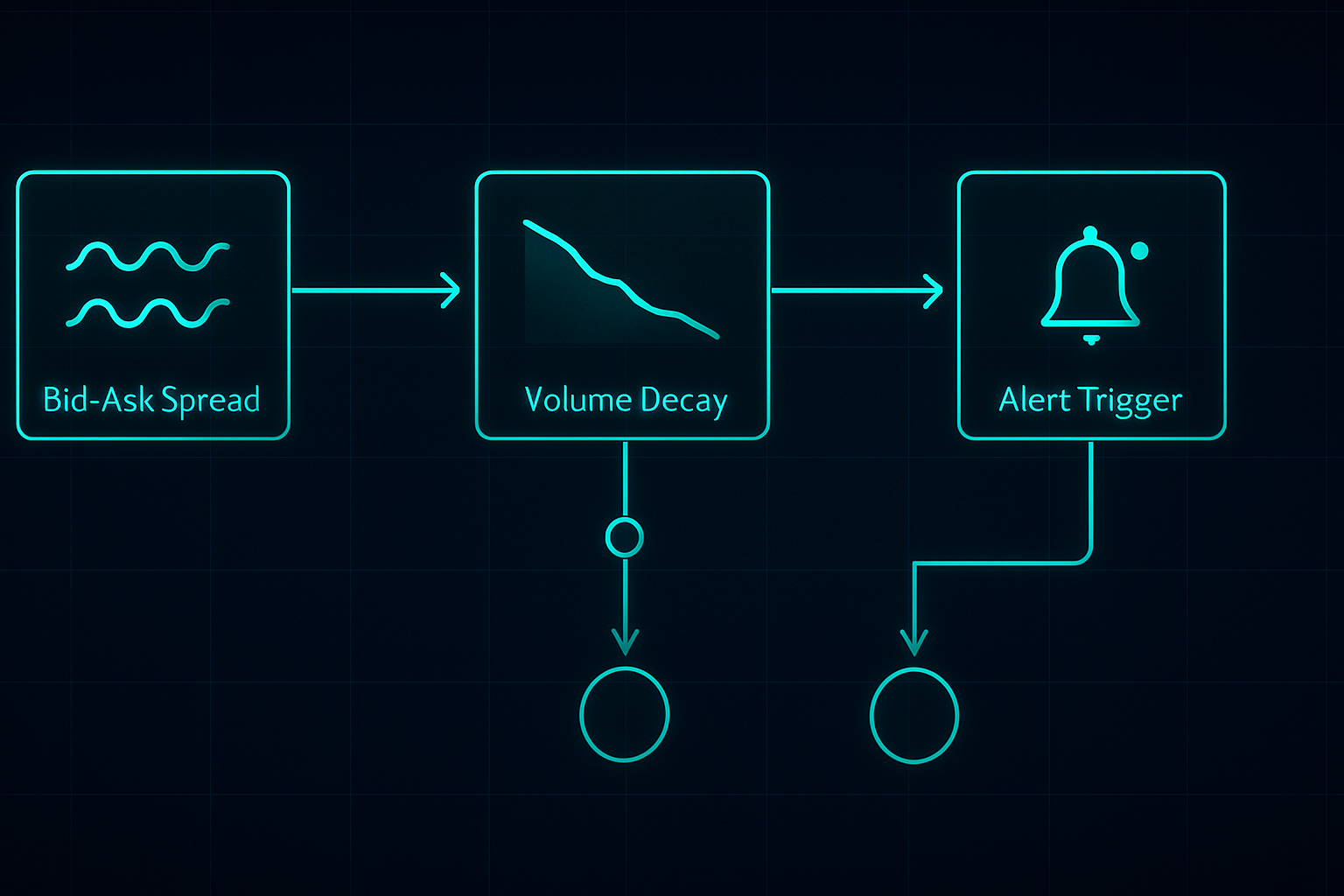

Nem tudsz minden részvényt figyelni vákuum mintákért. Íme, hogyan építettem fel a szkennert (eredetileg Pythonban, most TradingView-be integrálva):

Kulcs metrikák követéséhez:

- Bid-ask spread százalék: Riasztás, ha > 0,1% likvid neveken

- Order book egyensúlyhiány: Bid méret vs ask méret arány

- Volumen hanyatlási ráta: 5 perces volumen vs 20 napos átlag

- Options flow: Szokatlan aktivitás az utolsó 30 percben

- Korrelált szektor mozgás: SPY/QQQ divergencia

Állítsd be a szkennert, hogy 15:45-kor aktiválódjon a zárás után jelentő részvényekre. Ez 15 percet ad az elemzésre és felkészülésre. Ne próbálj szkennelni a 90 másodperces ablakban – már túl késő.

Ezt integrálom A/D vonal analízissel az intézményi pozicionálás megerősítésére. Ha az akkumuláció erős volt az eredményjelentésbe, de a vákuum mégis kialakul, gyakran hatalmas lehetőség.

Azok számára, akiket a technikai oldal érdekel, a FibAlgo multi-timeframe szkennere jól működik erre. Állítsd be, hogy jelezzen divergenciákat az 1 perces és 5 perces időkeretek között a kereskedés utolsó 10 percében. Nem pont erre tervezték, de elkapja a likviditás változásokat.

A következő evolúció: AI és likviditás-előrejelzés

Itt kezd igazán érdekessé válni a dolog. Kísérleteztem gépi tanulási modellekkel, hogy előre jelezzem a vákuum intenzitását. 18 hónapnyi tick adat betáplálásával a modell most már 73%-os pontossággal azonosítja a "nagy valószínűségű vákuum" beállásokat.

Kulcsfontosságú előrejelző tényezők: - Történelmi eredményvolatilitás - Friss dark pool felhalmozás - Opció skew változások az utolsó órában - Szektor korrelációs erősség - Smart money pozicionálási mintázatok

De itt a lényeg — az AI nem helyettesíti a megértést. Továbbra is tudnod kell, MIÉRT működik a minta. Amikor bekövetkezik a következő piaci struktúraváltozás (és ez bekövetkezik), azok a kereskedők alkalmazkodni fognak, akik értik a likviditás mechanikáját. Akik csak a jeleket követik, azok összezúznak.

Jelenleg azt figyelem, hogy a kriptovaluta eredmények (mint a COIN, MARA) hogyan hoznak létre hasonló mintákat. A dinamika más — a kripto 24/7 kereskedik — de az intézményi magatartás a jelentős bejelentések körül hasonlóságokat mutat. A korai eredmények ígéretesek.

A te akcióterved a következő eredményidőszakra

Szeretnéd megszerezni az első likviditásvákuum kereskedésed? Íme a térképed:

1. hét: Oktatás és megfigyelés - Tanulmányozd 5 nagy tech részvény Level 2 adatait - Figyeld a 15:45-16:00 időablakot kereskedés nélkül - Dokumentáld a spread viselkedést és a volumen mintázatokat

2. hét: Papírkereskedelem - Használd a TradingView papírkereskedést a belépések gyakorlásához - Fókuszálj az időzítésre, nem a profitra - Kövesd nyomon a végrehajtásod a vákuumképződéshez képest

3. hét: Kis pozíciós élő kereskedés - Kezdj 0.25%-os kockázatú pozíciókkal - Kereskedj csak mega-cap tech eredményekkel - Fókuszálj a folyamatra, nem az eredményekre

4. hét: Áttekintés és finomítás - Elemezd az összes kereskedést, nyertes vagy vesztes - Azonosítsd személyes végrehajtási gyengeségeidet - Építsd fel saját egyéni ellenőrzőlistádat

A 90 másodperces likviditásvákuum nem a szent grál. Csak egy előny egy előnyökkel teli piacon. De hat év kereskedésem alatt ez az egyik legkonzisztensebb minta, amit találtam. Amíg mindenki más irányt találgat, mi a struktúrával kereskedünk.

Ne feledd — ez a minta azért létezik, mert a modern piacok így működnek, nem annak ellenére. Amíg az intézményeknek kockázatmentesíteniük kell jelentős események előtt, addig a vákuum kialakul. A mi feladatunk, hogy készen álljunk, amikor ez megtörténik.

A piac jelenlegi félelme (a Félelem és Kapzsiság 11-nél) valójában kiemeltebbé teszi ezeket a mintákat. Amikor mindenki fél, a likviditás már eleve vékony. Adj hozzá egy eredménykatalizátort, és a vákuumhatás felerősödik. Néhány legjobb kereskedésem a 2022 októberi félelemciklus alatt jött.

Mesterd ezt az egy mintát. Értsd meg igazán. Majd bővítsd. Így építesz fel egy fenntartható előnyt olyan piacokon, amelyek legtöbb kereskedőt élve felfalják.

❓Gyakran Ismételt Kérdések

1Mi az előnyomlási likviditási vákuum?

2Mikor fordul elő az előnyomlási vákuum minta?

3Milyen nyerési aránnyal rendelkezik ez az előnyomlási stratégia?

4Lehet kereskedni előnyomlási mintákkal opciók nélkül?

5Mekkora a minimális számlaméret az előnyomlási kereskedéshez?