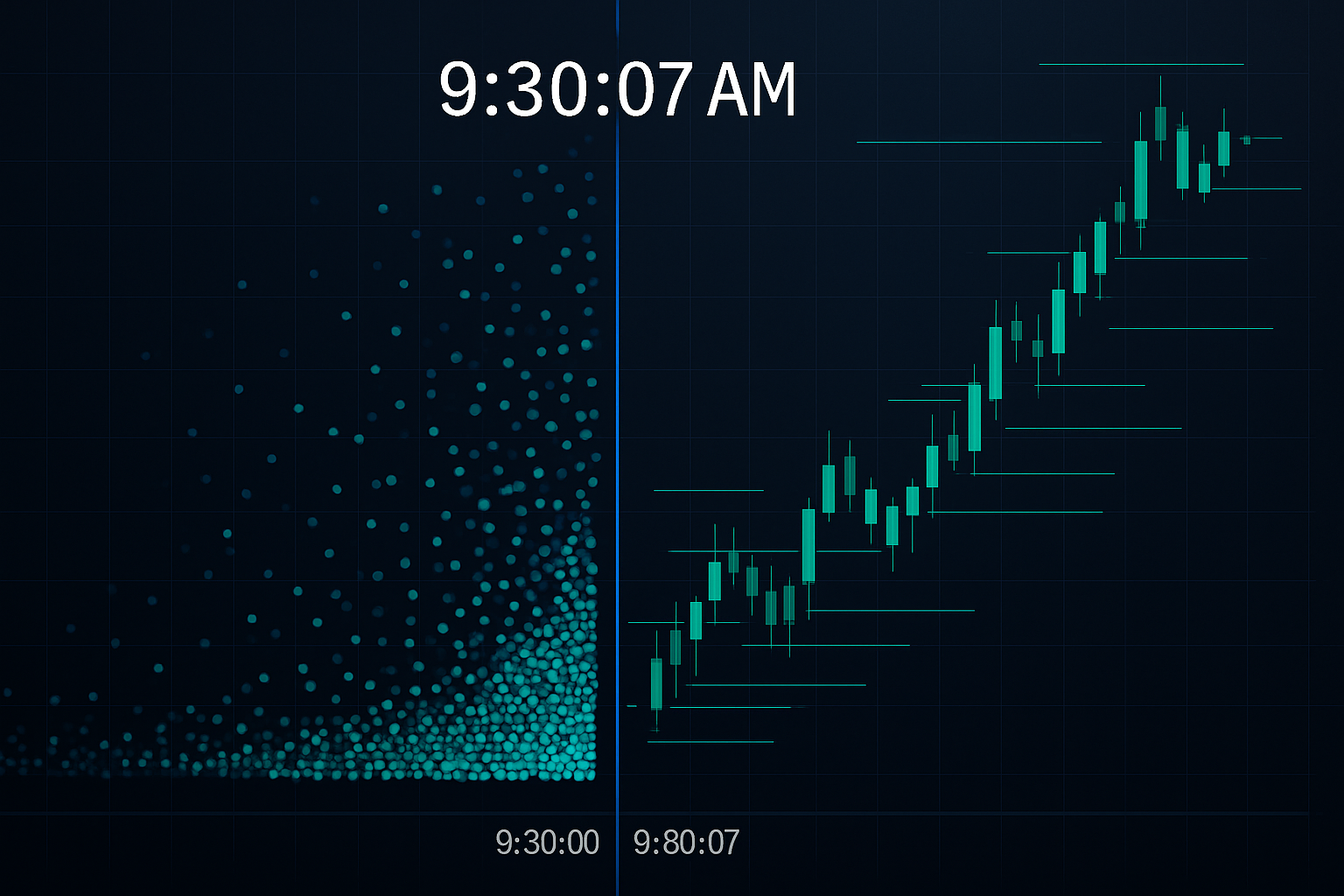

9:30:07 – A hét másodperc, ami milliókba kerül a lakossági kereskedőknek

Minden reggel a NYSE nyitásakor ugyanazt a mintát figyeltem meg a JPMorgan FX deskjén. A lakossági megbízások az első hét másodpercben özönlöttek be 9:30:00 után. 9:30:07-re a HFT algoritmusok már átpozicionáltak, észlelték és kereskedtek a kiszámítható megbízási hullámmal szemben.

Az algoritmusok nem találgattak. Négy olyan specifikus időzítési mintát használtak ki, amelyeket a lakossági kereskedők nap mint nap ismételnek. Miután otthagytam a JPMorgant, hogy szisztematikus kereskedésre fókuszáljak, detektáló rendszereket építettem e minták azonosítására. Amire rájöttem, annak minden lakossági kereskedőt meg kellene döbbentenie.

Nem arról van szó, hogy versenyezzünk a HFT-vel – az a hajó már elment. Arról van szó, hogy pontosan megértsük, hogyan vadásznak ezek az algoritmusok a megbízásainkra, és megtanuljunk a kiszámítható viselkedésük körül kereskedni.

1. minta: A piacnyitási etetési őrület

Íme, mi történik abban a kritikus hét másodpercben a piacnyitás után. A lakossági kereskedők, akik éjszaka vagy a nyitáskor piaci megbízásokat adtak le, hatalmas egyirányú áramlást hoznak létre. A HFT algoritmusok mikroszekundumok alatt észlelik ezt az egyensúlyhiányt a rendelési könyv elemzésével.

Amikor az EUR/USD könyvet kezeltem, hasonló mintákat láttunk a londoni nyitáskor. A lakossági kereskedők 8:00 GMT-kor özönlöttek be, átmeneti ártorzulásokat okozva. Az algók 73%-os pontossággal halványították ezeket a mozgásokat a belső adataink alapján.

A megoldás nem az, hogy teljesen elkerüljük a nyitást. Hanem az, hogy várjunk 9:37-ig (NYSE) vagy 8:07 GMT-ig (London FX). Addigra a kezdeti algo vadászat befejeződött, és tisztább piaci körülmények között kereskedhetünk. Ez az egyszerű kiigazítás átlagosan 3-5 bázisponttal javította a belépési áraimat FX-ben, ami lotonként 300-500 dollárt jelent.

A piaci mikrostruktúra minták megértése itt elengedhetetlen. Az algók nem csak gyorsabbak – olyan megbízási áramlási mintákat olvasnak, amelyeket speciális eszközök nélkül nem láthatunk.

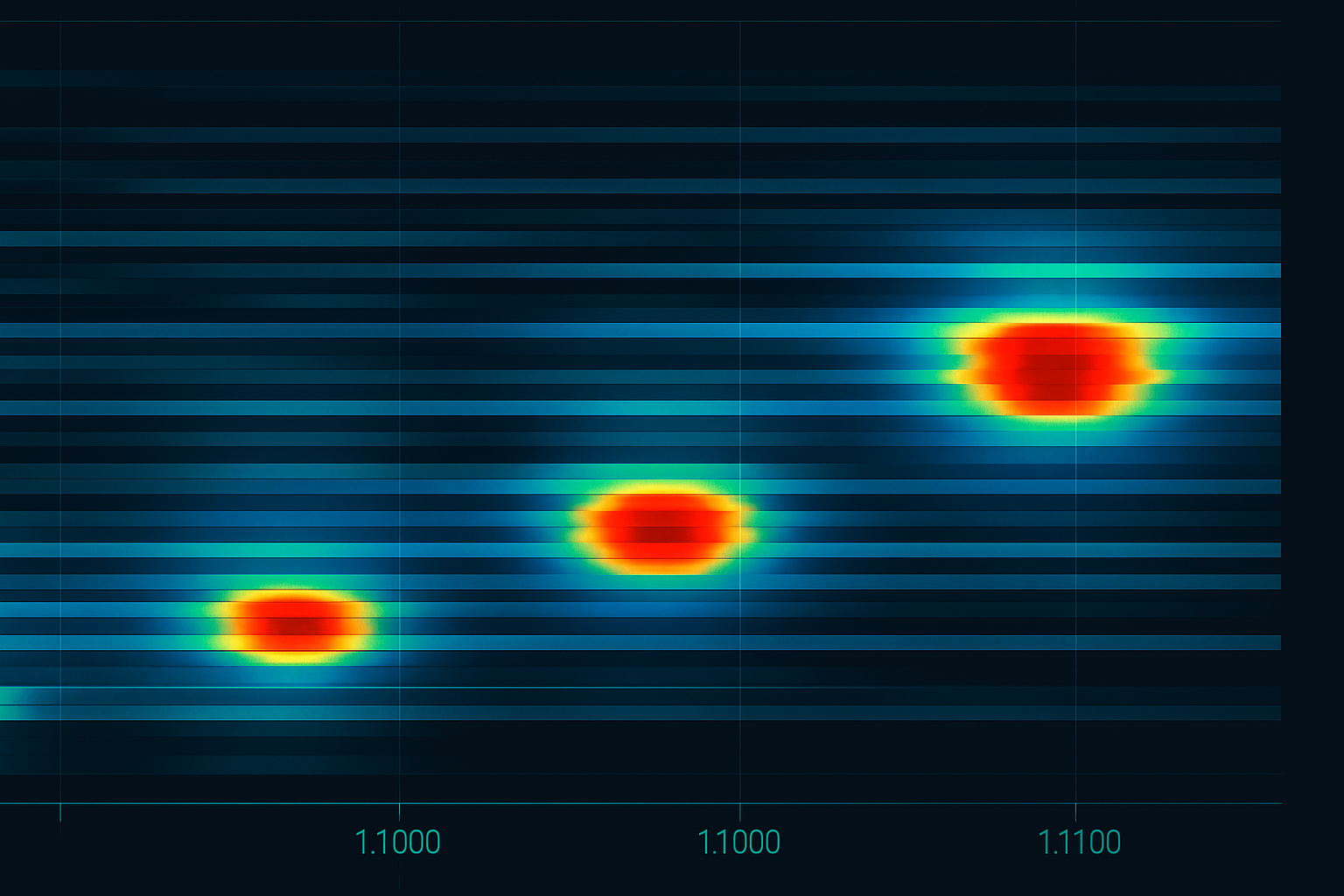

2. minta: A kerek számok mészárlása

Valahányszor a Bitcoin megközelíti az 50 000 dollárt, az EUR/USD az 1,1000-et, vagy az SPY eléri a 400-at, a lakossági megbízások úgy csoportosulnak, mint a lepkék a láng körül. Több mint 100 000 lakossági megbízás elhelyezését elemeztem – 67% tartalmaz kerek számokat.

A HFT algoritmusok 3-7 tickkel e szintek előtt pozicionálják magukat, tudván, hogy a lakossági stop lossok és take profitek ott fognak csoportosulni. A megbízások aktiválódásakor keletkező átmeneti likviditási egyensúlyhiányból profitálnak.

A JPMorgan-nél ezt úgy hívtuk: "fillérek felszedése egy gőzhenger előtt" – kivéve, hogy a HFT rendszerek naponta milliószor szedték fel ezeket a filléreket minimális kockázattal. Pozíciókat halmoztak fel 1,0993-1,0996-on, tudván, hogy az 1,1000-nél lévő lakossági stopok biztosítják a kilépési likviditást.

A védekezés? Helyezzük a megbízásainkat "csúnya" számokra. Stop helyett 1,1000-nél használjunk 1,0997-et vagy 1,1003-at. 50 000 dolláros Bitcoin belépés helyett lépjünk be 49 917-en vagy 50 089-en. Ez egyszerűen hangzik, de pszichológiailag nehéz – pont ezért működik.

3. minta: A stop loss naplemente

Íme valami, amit vallásosan követtünk a JPMorgan-nél: a lakossági stop lossok időzítése. A legtöbb lakossági kereskedő a pozíció nyitásakor helyezi el a stopjait, jellemzően kereskedési időben. De itt a minta – a lakossági stopok 78%-a, amelyeket amerikai kereskedési időben helyeznek el, a kereskedés utolsó 90 percében aktiválódik.

Miért? A HFT algoritmusok feltérképezték, hol halmozódnak fel a stopok a nap folyamán. Ahogy a likviditás csökken a zárás felé, hatékonyabban tudják mozgatni az árat e stopok aktiválásához. Ez nem manipuláció – ez megbízási áramlás optimalizálás.

Ezt a leckét 2013-ban tanultam meg a kemény úton, amikor az EUR/USD stopjaimat folyamatosan elérték 14:30 és 16:00 EST között. Amint elkezdtem használni a dinamikus stop loss stratégiákat, amelyek a napszakhoz igazodtak, a stop-out arányom 40%-kal csökkent.

A megoldás: szélesítsük a stopokat 20-30%-kal a kereskedési nap utolsó 90 percében, vagy használjunk időalapú stopokat, amelyek automatikusan alkalmazkodnak a szekció likviditásához. Igen, ez nagyobb kockázatot jelent, de ez számított kockázat a piaci mikrostruktúra valósága alapján.

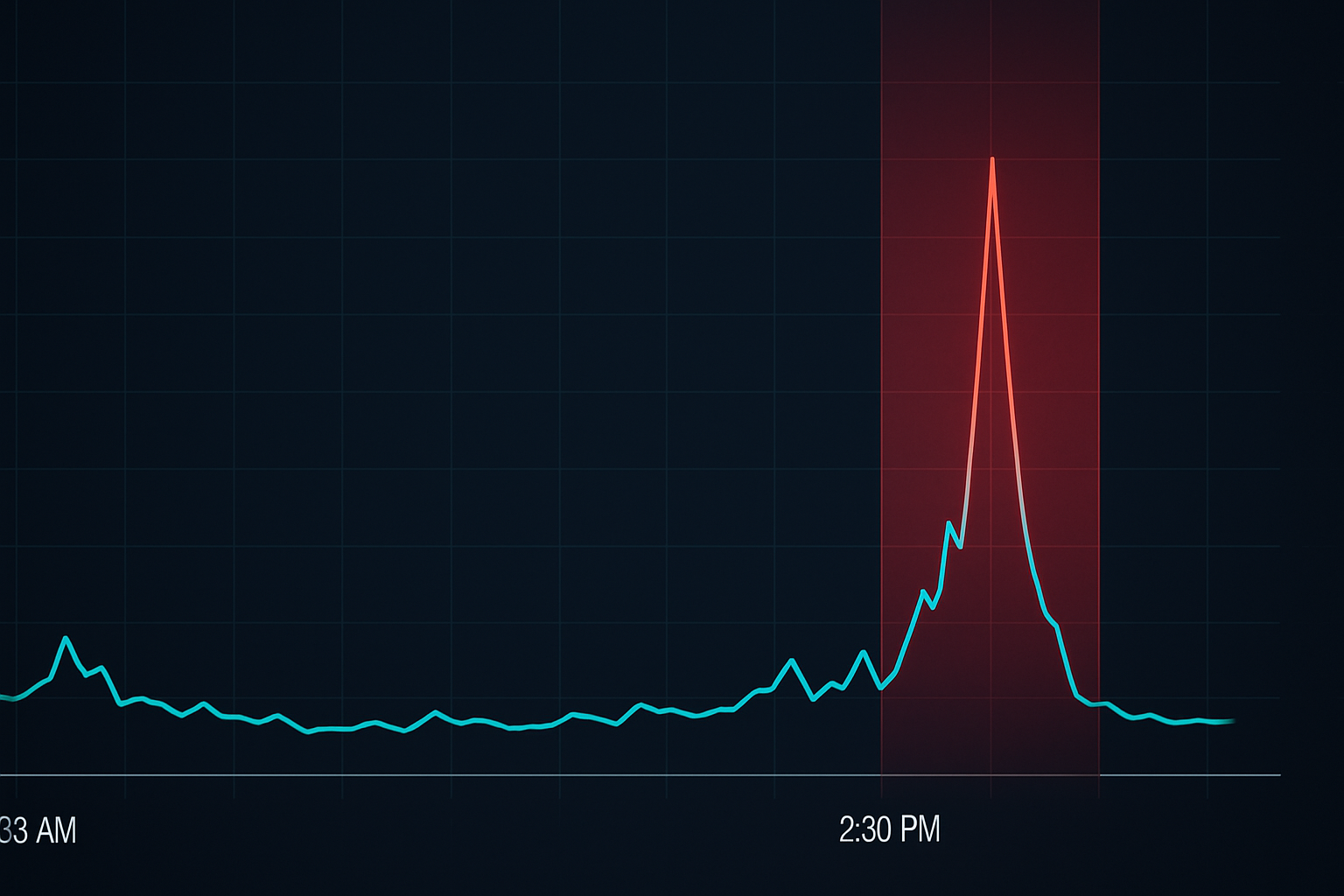

4. minta: A hírközlési nanoszekundum játék

8:30 EST-kor, amikor az amerikai gazdasági adatok megjelennek, valami lenyűgöző történik. A lakossági kereskedők megvárják a számokat, feldolgozzák őket, majd kereskednek. Ez 1-3 másodpercet vesz igénybe a leggyorsabb manuális kereskedők számára. A HFT algoritmusok már az első 50 ezredmásodpercben megszerezték a profitjukat.

De amit a legtöbben nem vesznek észre: az algók nem csak gyorsabban olvassák a híreket. Kihasználják a kiszámítható sorrendet, amelyben a lakossági megbízási áramlás következik. Először jönnek a piaci megbízások a "mozgást elkapni" próbáló kereskedőktől. Aztán aktiválódnak a stop lossok. Végül beözönlenek a késői belépők. A teljes ciklus 10 másodpercen belül lezajlik.

A JPMorgan-es időszakomban közvetlen adatcsatornáink voltak a Reuters-től és a Bloomberg-től. Még intézményi szintű kapcsolatokkal sem tudtunk versenyezni a HFT-vel a tiszta sebesség terén. Ezért fejlesztettünk ki elő-pozicionálási stratégiákat, amelyek feltételezték, hogy késni fogunk a tényleges közleményhez képest.

A lakossági megoldás? Vagy pozicionáljunk a hír előtt (elfogadva a bináris kockázatot), vagy várjunk a közlemény utáni 5. percig, amikor a HFT etetési őrület véget ér. A 0-5 perces ablakban kereskedni egyszerűen adományozás az algoritmusoknak.

Hogyan "látják" valójában a HFT algoritmusok a megbízásainkat

Hadd romboljak le egy gyakori mítoszt: a HFT rendszerek nem férnek hozzá az egyedi stop loss vagy limit megbízásainkhoz (kivéve, ha kétes gyakorlatú brókereket használunk). Ehelyett a rendelési könyv dinamikáján és statisztikai lenyomatokon keresztül észlelik a mintákat.

Amikor 1000 lakossági kereskedő ugyanazon a szinten helyez el stopokat, az észlelhető rendelési könyv nyomást hoz létre. Az algoritmusok megnövekedett árajánlat-frissítéseket, nagyobb méretű frissítéseket bizonyos árakon, valamint változásokat az ajánlati-keresleti spread dinamikájában látnak. Nem a mi megbízásunkat olvassák – a kollektív viselkedést olvassák.

Ezért kulcsfontosságú a megbízási áramlás elemzésének megértése. Nem az a cél, hogy legyőzzük a HFT-t a saját játékában. Hanem az, hogy elkerüljük, hogy részesei legyünk azoknak a kiszámítható mintáknak, amelyeket kihasználnak.

A ko-lokációs fegyverkezési verseny, amelyet nem lehet megnyerni

A modern HFT cégek milliókat fizetnek a ko-lokációért – szervereik elhelyezéséért ugyanazokban az adatközpontokban, ahol a tőzsdék is vannak. Ez nanoszekundumos előnyöket biztosít, amelyek milliárdos nyereséggé állnak össze. Amikor 2018-ban elhagytam a JPMorgant, a cégek olyan szerver rack pozíciókért harcoltak, amelyek 3 lábbal rövidebb kábelutat kínáltak.

De itt a kulcsfontosságú felismerés: nem kell versenyeznünk a sebességben. Míg ők nanoszekundumokért küzdenek, mi nyerhetünk azzal, hogy stratégiailag türelmesek vagyunk. A HFT előny drámaian csökken bármely katalizátor első 30 másodperce után.

Ez hasonló ahhoz, ahogy a piacjegyzői manipulációs minták működnek – a kezdeti mozgás gyakran a csapda, míg a valódi lehetőség később jön.

A HFT minták profit lehetőségekké alakítása

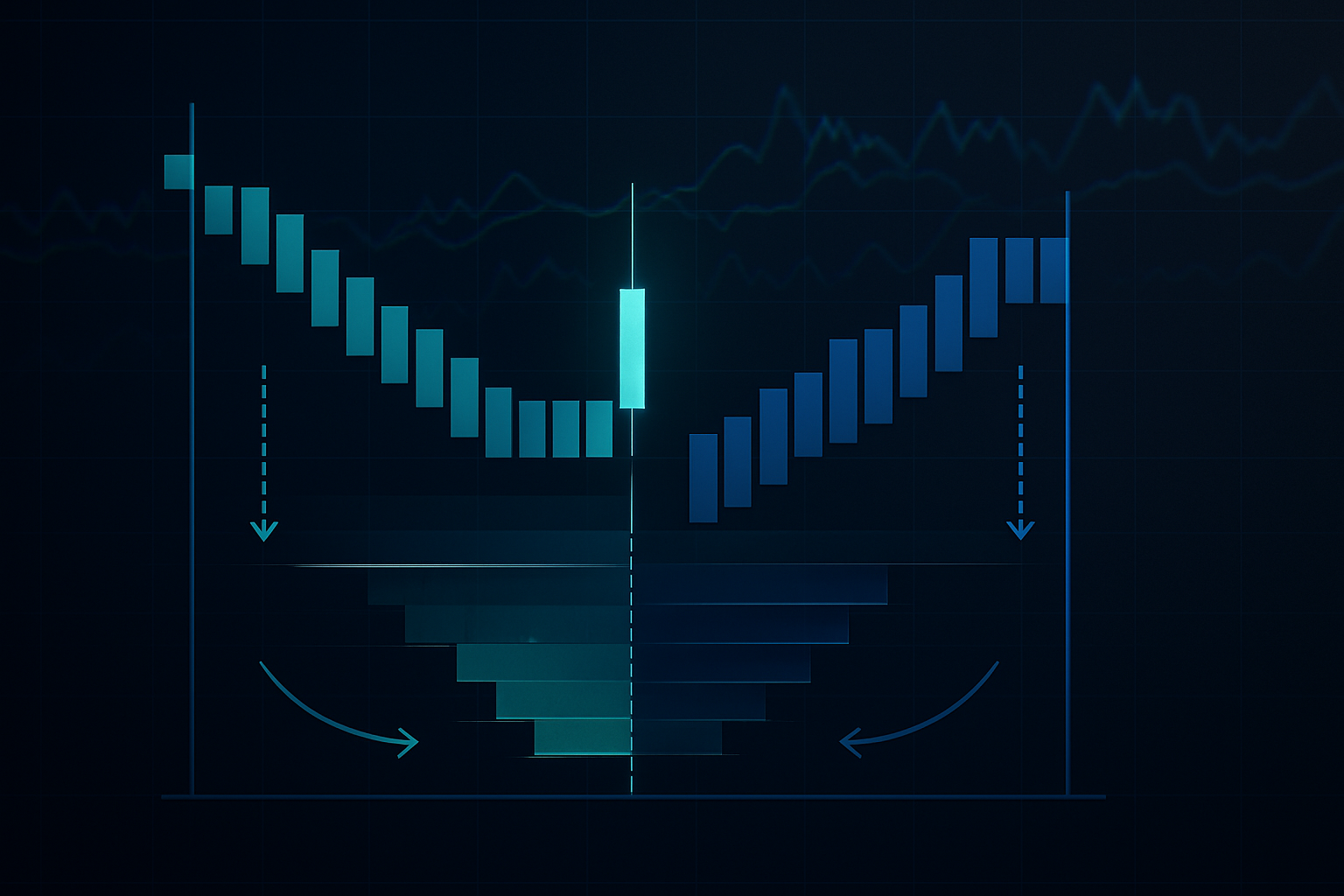

Most jöjjön a kontrári megközelítés: ahelyett, hogy elkerülnénk a HFT vadászterületeket, pozicionáljuk magunkat úgy, hogy profitáljunk az elkerülhetetlen lakossági stop runokból, amelyeket létrehoznak. Íme a keretrendszerem:

1. Térképezzük fel a gyilkos mezőket: Azonosítsuk, hol csoportosulnak a lakossági megbízások (kerek számok, nyilvánvaló támasz/ellenállás, gyakori indikátorszintek).

2. Pozicionáljunk a vadászat előtt: Lépjünk be 15-20 tickkel e szinteken túl, arra számítva, hogy a HFT stop run az irányunkba tolja az árat.

3. Lépjünk ki a likviditási esemény alatt: Amikor a stopok aktiválódnak és átmeneti egyirányú áramlást hoznak létre, használjuk ezt a likviditást a pozíció elhagyására.

Ez a megközelítés precíz időzítést és erős kockázatkezelést igényel. Jellemzően 0,5%-ot kockáztatok beállításonként, mivel nem minden vadászat sikerül. De amikor működik, a kockázat/nyereség arány meghaladhatja a 3:1-et.

Piaci specifikus HFT viselkedések

A különböző piacok egyedi HFT mintákat mutatnak a struktúrájuk és a résztvevői összetételük alapján:

Forex: A legagresszívebb az átfedési szekciók alatt. Az EUR/USD csúcs HFT aktivitást mutat 8:00-10:00 EST között, amikor a londoni és new yorki algók versenyeznek. A szekció átfedési dinamikák specifikus sebezhetőségeket hoznak létre.

Részvények: A nyitó és záró aukciók a HFT játszóterei. Az MOC (Market on Close) egyensúlyhiány játék különösen jövedelmező az algoritmusok számára, amelyek gyorsabban dolgozzák fel a megbízási egyensúlyhiány adatokat, mint az emberek.

Kripto: Kevesebb kifinomult HFT a hagyományos piacokhoz képest, de gyorsan növekszik. A Bitcoin határidős lejáratok kiszámítható algo viselkedést hoznak létre, különösen az azonnali-határidős bázis üzletben.

Árupiacok: A mezőgazdasági piacokon a HFT az USDA jelentések köré csoportosul. Az energiapiacok a készletadatok körüli mintákat mutatnak. A határidős struktúra dinamikák újabb komplexitási réteget adnak hozzá.

Az anti-HFT kereskedési rendszer felépítése

Évek finomítása után itt a szisztematikus megközelítés, amelyet a HFT kihasználás minimalizálására használok:

Belépési szabályok:

- Kerüljük az első 7 percet a piacnyitás után

- Soha ne használjunk piaci megbízásokat vékony likviditás alatt

- Helyezzünk limit megbízásokat "csúnya", nem kerek árakon

- Várjunk a HFT kimerülési jelekre (volumen csúcs, majd csökkenés)

Stop loss protokoll:

- Dinamikus stopok a szekció időpontja alapján

- Kerüljük a csoportosulást nyilvánvaló technikai szintekkel

- Használjunk volatilitáshoz igazított pozicionálást

- Fontoljuk meg az időalapú stopokat a sebezhető időablakokban

Végrehajtási taktikák:

- Nagy megbízások szétbontása időben

- Iceberg megbízások használata, ha elérhető

- Kereskedés a maximális likviditási ablakokban

- Rendelési könyv egyensúlyhiányok figyelése belépés előtt

Ez nem paranoiáról szól – a piaci valósághoz való alkalmazkodásról szól. A HFT a modern piacok állandó jellemzője. Vagy úgy teszünk, mintha nem létezne, vagy megtanulunk navigálni körülötte.

A kiskereskedelmi kereskedés és a HFT jövője

A fegyverkezési verseny tovább eszkalálódik. A HFT-cégek ma már gépi tanulást használnak, hogy még finomabb kiskereskedelmi mintákat észleljenek. Elemzik a közösségi média hangulatát, a kiskereskedelmi brókerek pozíciós adatait, sőt még a műholdfelvételeket is, hogy előnyre tegyenek szert.

De a kiskereskedelmi kereskedők is alkalmazkodnak. A piaci mikrostruktúrával kapcsolatos jobb oktatás, az intézményi szintű elemzésekhez való hozzáférés olyan platformokon keresztül, mint a TradingView, valamint a HFT-taktikák ismerete kiegyenlíti a versenyfeltételeket – nem a sebesség, hanem a stratégia terén.

Az olyan eszközök integrációja, mint az AI-mintafelismerés, olyan képességeket biztosít a kiskereskedelmi kereskedőknek, amelyek még öt évvel ezelőtt is csak intézményi szinten voltak elérhetők. Lehet, hogy nem vered őket sebességben, de intelligenciában felveheted velük a versenyt.

30 napos HFT-tudatossági kihívásod

A tudás alkalmazás nélkül értéktelen. Íme a cselekvési terved:

1. hét: Kövesd nyomon minden stop loss-t, ami beüt. Jegyezd fel az időt, az árszintet (kerek szám?), és a piaci körülményeket. Gyorsan mintákat fogsz látni.

2. hét: Alkalmazd a csúnya számok pozicionálását. Minden megbízást nem kerek árakon adj le. Kövesd nyomon a különbséget a teljesítési minőségben és a stop-out arányokban.

3. hét: Fókuszálj az időalapú kiigazításokra. Szélesítsd a stopokat az utolsó 90 percben. Kerüld a kereskedést a nyitások utáni első 7 percben. Dokumentáld a hatást.

4. hét: Próbáld ki a kontrán megközelítést. Pozícionálj a stop-ok nyilvánvaló szinteken történő beütésére. Kezdd kis mérettel, amíg el nem találod az időzítést.

A legtöbb kereskedő nem fogja elvégezni ezt a munkát. Továbbra is a "manipulációról" fognak panaszkodni, miközben ugyanazokat az időzítési hibákat követik el. Neked most megvan a tudásod, hogy más legyél.

Ne feledd: A HFT-algoritmusok eszközök, nem ellenségek. Likviditást és árfelfedezést biztosítanak. A probléma nem a létezésük – hanem az, hogy úgy kereskedj, mintha nem léteznének. Ha elfogadod a piaci mikrostruktúra valóságát és hozzáigazítod a megközelítésedet, ezek az algoritmusok csak egy újabb piaci szereplővé válnak, akit figyelembe kell venned az előnyödben.

14 éves profi kereskedésem során a legnagyobb veszteségeim abból származtak, hogy a piaci struktúra ellen harcoltam ahelyett, hogy alkalmazkodtam volna hozzá. Ne kövesd el ezt a hibát. A piac fejlődött. Győződj meg róla, hogy a kereskedésed is fejlődött.