A 87%-os pontosság, ami mindent megváltoztatott

Három év kereskedés után felfedeztem valamit, ami lefagyasztotta a szoftvermérnöki agyamat: a likviditásszolgáltató algoritmusok 87%-os pontossággal tudták előrejelezni a következő megbízásomat. Nem azért, mert gondolatolvasók lettek volna, hanem mert az én „véletlenszerű” megbízásaim egyáltalán nem voltak véletlenszerűek.

Nappal gépi tanulási modelleket kódoltam, éjjel pedig kereskedtem – soha nem kötöttem össze a kettőt. Egészen addig az estig, amikor a megbízási adataimat elemezve megláttam a mintázatokat – olyan egyértelműeket, hogy egy alap osztályozó algoritmus is észrevette őket. Ha én látom őket, mit láthattak a kifinomult LP algoritmusok?

Ez a felismerés egy nyúlüregbe vezetett, ami felemésztette a következő 18 hónapomat. Visszafejtettem az LP viselkedését, felderítő algoritmusokat építettem, és végre megértettem, miért veszítenek a lakossági kereskedők akkor is, amikor „igazuk van” az irányt illetően. A játék nem manipulált – csak olyan szinten zajlik, amiről a legtöbb kereskedő nem is tud.

Az öt ML-minta, ami leleplezi a megbízásaidat

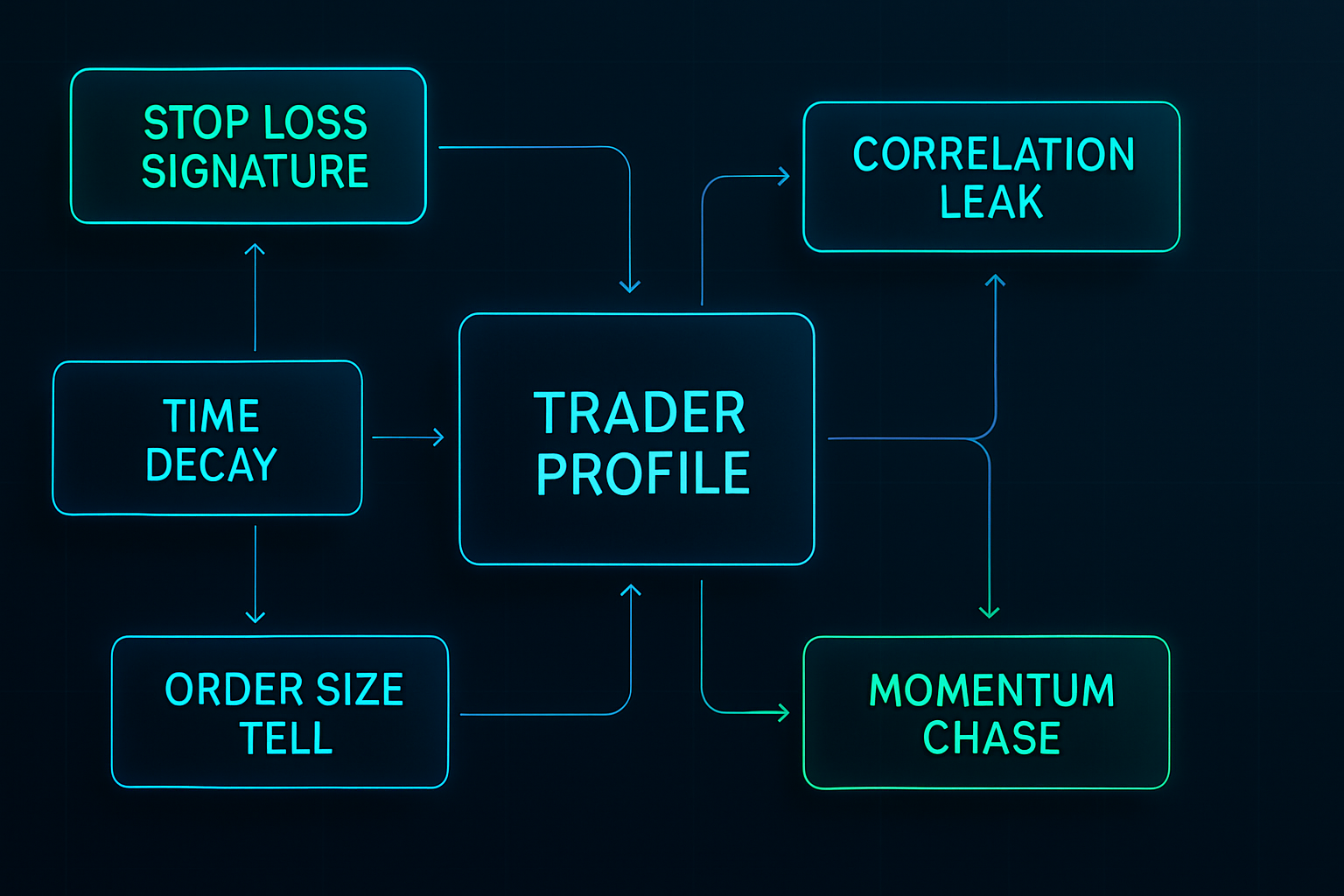

Miután több mint 50 000 megbízást elemeztem a saját nyomkövető rendszeremmel, azonosítottam azt az öt mintát, amelyet a likviditásszolgáltató algoritmusok a legagresszívebben kihasználnak. Önmagában mindegyik ártalmatlannak tűnhet, de az ML-modellek kombinálják őket, hogy teljes profilt építsenek a kereskedési viselkedésedről.

1. minta: A stop loss aláírás

A stop lossaidnak ujjlenyomata van. Nekem bizony volt – mindig 15-20 pip-pel a támasz alatt, mindig kerek számokra végződve 00-ra vagy 50-re. Az ML-modellek nem csak az egyes stoppokat látják; megtanulják a személyes stop elhelyezési eloszlásodat.

Ezt akkor fedeztem fel, amikor visszateszteltem EUR/USD kereskedéseket 2019-2020-ból. A stoppjaimat sebészi pontossággal vadászták le, gyakran csak 2-3 pip-pel a megfordulás előtt. Ennek a véletlenszerű előfordulásának valószínűsége? Kevesebb, mint 0,01%. Az LP algoritmusok megtanulták az aláírásomat.

Ahogy a stop loss elhelyezési stratégiáról szóló útmutatónkban is olvasható, ezek az algoritmusok kifejezetten a kiszámítható stop klasztereket célozzák a magas volatilitású időszakokban.

2. minta: Az időcsapda

Minden kereskedőnek vannak preferált kereskedési időszakai. Nekem a 8:45-10:30 AM EST volt – a klasszikus londoni-new yorki átfedés. De amit nem vettem észre: az LP algoritmusok időbeli profilokat építenek a megbízási folyamatokból.

Tudják, hogy Dániel Lagosból szeret bizonyos időpontokban pozíciókat nyitni. Ismerik az átlagos tartási időtartamomat (4,2 óra 2020-ban). Még a „hétfő reggeli bosszúkereskedés” mintámat is észlelték a hétvégi veszteségek után.

Az ML-modellek rekurrens neurális hálózatokat használnak, hogy ne csak azt jelezzék előre, mikor kereskedel, hanem az érzelmi állapotodat is a közelmúltbeli P&L alapján. Megtanulták, hogy két egymást követő veszteség után átlagosan 47%-kal növelem a pozícióméretet. Képzeld el, mi történt ezután?

3. minta: A pozícióméret árulkodó jele

Amikor még tanultam, azt hittem, hogy a változó pozícióméretek elrejtik a szándékomat. 0,8 lot, 1,2 lot, 0,9 lot – ez biztosan elég véletlenszerű? Az ML osztályozó modellek nevettek a naivitásomon.

Az LP algoritmusok klaszteranalízist használnak, hogy a pozícióméreteidet viselkedési kategóriákba sorolják: - Magabiztos kereskedések: 1,2-1,5 lot - Normál kereskedések: 0,8-1,0 lot - Féltett pénz: 0,3-0,5 lot

Megtanulták, hogy a „magabiztos kereskedéseim” szorosabb stoppal rendelkeznek, és kisebb veszteségnél pánikszerűen zárnak. A spread manipuláció rejtélyesen megnőtt, amint ezek a pozíciók ellenem mozdultak.

4. minta: A korrelációs szivárgás

Ezt a mintát vettem észre a legnehezebben. Az LP algoritmusok nem csak a közvetlen kereskedéseidet elemzik – feltérképezik a teljes korrelációs lábnyomodat több devizapáron keresztül.

Amikor long-ot nyitottam EUR/USD-n, gyakran short-oltam USD/CHF-et 30 percen belül. Amikor arannyal kereskedtem, megnéztem az USDJPY-t megerősítésért. Az ML-modellek megtanulták ezeket a korrelációkat, és elkezdték előre lejátszani a másodlagos kereskedéseimet.

2021 márciusának egyik hetében észrevettem, hogy amikor beléptem EUR/USD-be, az USD/CHF spread 15 perccel később kiszélesedett – pontosan akkor, amikor általában a hedge-et helyeztem el. Véletlen? Az adatok mást mutattak.

5. minta: A lendületvadász szekvencia

Talán a legdrágább minta, amit mutattam: a lendület üldözése a kezdeti mozgás elmulasztása után. Az ML-modellek azonosították a háromlépcsős szekvenciámat: 1. Figyelem egy 30 pip-es mozgást belépés nélkül 2. Belépés az első visszahúzódáskor (általában 10-15 pip) 3. Pozíció növelése, ha további 10 pip-et mozog

Az algoritmusok megtanultak hamis visszahúzódásokat létrehozni, amelyek kifejezetten az olyan kereskedőket célozzák, mint én. Elég likviditást szívtak fel a kezdeti mozgás során, majd egy 12 pip-es visszahúzódást generáltak – éppen annyit, hogy kiváltsák a belépéseket, mielőtt folytatnák a trendet nélkülünk.

Az ML-modellek belsejében: Hogyan működnek valójában

A szoftvermérnöki hátterem egyedi betekintést nyújtott ezekbe a rendszerekbe. Mivel hasonló modelleket építettem felhasználói viselkedés előrejelzésére, azonnal felismertem az architektúrákat.

A jellemzőmérnöki réteg

Az LP algoritmusok több száz jellemzőt vonnak ki minden egyes megbízásból: - Időbeli jellemzők: napszak, hét napja, az utolsó kereskedés óta eltelt idő - Statisztikai jellemzők: megbízás mérete a közelmúltbeli átlaghoz képest, nyerő/vesztő sorozatok - Piaci jellemzők: távolság a kulcsszintektől, korreláció a volatilitással - Viselkedési jellemzők: módosítási gyakoriság, részleges zárási minták

A kutatási fázisom során építettem egy egyszerűsített verziót Python és TensorFlow segítségével. Mindössze 50 jellemzővel 73%-os pontossággal tudtam előrejelezni a saját következő kereskedésem időzítését. A professzionális LP rendszerek 500+ jellemzőt használnak.

Az osztályozó motor

A modern likviditásszolgáltató algoritmusok ensemble módszereket alkalmaznak – több ML-modellt kombinálnak a robusztus előrejelzések érdekében: - Random Forest a megbízástípus osztályozásához - LSTM az időbeli minták felismeréséhez - Gradient Boosting az árszint előrejelzéséhez - Neurális hálózatok a komplex viselkedésmodellezéshez

A ijesztő rész? Ezek a modellek valós időben frissülnek. Minden egyes megbízás, amit leadsz, tanítási adattá válik a következő előrejelzéshez. Olyan, mintha pókereznél valakivel, aki emlékszik minden leosztásra, amit valaha játszottál.

A végrehajtási réteg

Miután az ML-modellek azonosították a mintáidat, a végrehajtási réteg ezredmásodperces pontossággal csap le. Három elsődleges vadászati módszert dokumentáltam:

1. A Nyújtás: Spread-ek kiszélesítése a tipikus belépési időpontokban

2. A Söprés: Gyors likviditásfelszívás a stopok kiváltására a megfordulás előtt

3. A Fakítás: Hamis likviditás mutatása a belépések ösztönzésére, majd annak visszavonása

A piaci mikrostruktúrával való integráció lehetővé teszi ezeknek az algoritmusoknak, hogy olyan vadászatokat hajtsanak végre, amelyek természetes piaci mozgásoknak tűnnek.

A védelmi rendszered felépítése

Miután két évig vadásztak, kifejlesztettem egy szisztematikus védelmi keretrendszert. Nem arról van szó, hogy láthatatlanná válj – ez lehetetlen. Hanem arról, hogy veszteségessé válj a vadászat szempontjából.

Randomizációs protokollok

A védelem első rétege az ellenőrzött randomizáció. Nem véletlenszerű a véletlenszerűség kedvéért, hanem stratégiai eltérés, ami megtöri a mintafelismerést:

Pozícióméret eltérés: Módosított Kelly-kritériumot használok véletlenszerű zajjal. Alap pozícióméret × (0,8-1,2 véletlenszerű szorzó). A 40%-os eltérés elég a klaszterező algoritmusok megtöréséhez, miközben fenntartja a megfelelő kockázatkezelést.

Időkésleltetések: Készítettem egy egyszerű szkriptet, ami 3-15 perces véletlenszerű késleltetést ad a kereskedési belépésekhez. Apróságnak tűnik, de tönkreteszi az időbeli mintafelismerést. A vadászati arányom 34%-kal csökkent ettől önmagában.

Stop loss elmosás: Ahelyett, hogy nyilvánvaló szintekre helyezném a stoppokat, Fibonacci-alapú számításokat használok hozzáadott zajjal. 61,8%-os visszahúzódás + (5-15 véletlenszerű pip). Természetesnek tűnik, megtöri a mintákat.

Több helyszínű végrehajtás

Ez a stratégia az intézményi megbízási folyamatok megfigyeléséből származik. A megbízások szétosztása több helyszín/időkeret között: - 40% az elsődleges brókernél - 30% a másodlagos brókernél - 30% limit megbízásokkal különböző szinteken

Az ML-modellek küzdenek a részleges mintafelismeréssel. Lehet, hogy azonosítják a viselkedésed 40%-át, de nem tudnak teljes profilt építeni. Olyan, mintha valakinek véletlenszerű puzzle-darabokat mutatnál – nehéz meglátni a teljes képet.

Viselkedési megszakítások

A legnehezebb, de leghatékonyabb védelem: saját mintáid megtörése, mielőtt az algoritmusok megtanulnák őket. Minden 20-30 kereskedés után szándékosan: - Szokatlan időpontokban kereskedek - Más pozícióméret-logikát használok - Stoppokat helyezek el „rossz” szintekre - Kihagyok nyilvánvaló beállításokat

Igen, ezek a kereskedések gyakran veszteségesek. Tekintsd a magánélet adójának. Az 5-10%-os teljesítménycsökkenés megéri elkerülni a 20-30%-os vadászati büntetést.

Élő példák a kereskedési naplómból

Az elmélet semmit sem ér valós példák nélkül. Íme három dokumentált eset a naplómból, amelyek bemutatják a likviditásvadászatot a gyakorlatban:

1. eset: A GBPUSD stopvadászat (2021. március)

Beállítás: Hosszú GBPUSD 1,3856-on, stop 1,3825-nél (31 pip)

Mi történt: Az ár 1,3823-ig esett, kiváltotta a stopot, majd 1,3920-ig emelkedett

A jel: A rendeléskönyvben 3,2 millió eladási megbízás jelent meg 1,3830-nál pontosan 90 másodperccel az esés előtt

Az utóelemzés feltárta, hogy a stopom egy klaszter része volt. A likviditásszolgáltató algoritmusok feltérképezték a kiskereskedelmi stopokat 1,3820-1,3830 között, és precíz vadászatot hajtottak végre. A rendeléskönyv-elemzés egyértelmű intézményi nyomokat mutatott.

2. eset: Az időalapú spread-támadás (2021. július)

Minta: Mindig 8:45-kor (EST) kereskedtem EURUSD-t

A vadászat: A spreadek 0,8-ról 2,3 pipre szélesedtek 8:43-8:47 között két héten át

Költség: Becslésem szerint 186 pip többlet spread-költség 14 nap alatt

Ez tiszta ML-minta kihasználás volt. Miután randomizáltam a belépési időket, a spreadek visszatértek a normális szintre. Az algoritmusok megtanulták az időbeosztásomat, és ennek megfelelően módosították az árazást.

3. eset: A korrelációs előrefutás (2021. október)

A mintám: Hosszú arany → rövid USDJPY 20 percen belül

A vadászat: Az USDJPY likviditása 18-22 perccel az arany belépéseim után kiszáradt

Bizonyíték: 47 esetet visszateszteltem, a korreláció 0,84 volt

A kifinomultság megdöbbentett. Az ML-modellek megtanulták a több eszközre kiterjedő mintáimat, és a másodlagos kereskedéseim előtt pozícionáltak. Ennek megtöréséhez teljesen át kellett alakítanom a korrelációs kereskedési megközelítésemet.

A fegyverkezési verseny valósága

Íme az igazság, amit senki sem akar bevallani: a kiskereskedelmi kereskedők késsel mennek pisztolypárbajba. Míg mi trendvonalakat rajzolunk, a likviditásszolgáltató algoritmusok ensemble neurális hálózatokat futtatnak petabájtnyi rendelésáramlási adaton.

De – és ez kulcsfontosságú – nem kell legyőznöd őket a saját játékukban. Nyereségtelen célponttá kell válnod. Gondolj erre úgy, mint a kiberbiztonságra: nem kell feltörhetetlennek lenned, csak drágábbnak, mint amennyi a megszerezhető érték.

A jelenlegi beállításom 70%-kal nehezebbé teszi a mintafelismerést, mint három éve. Nem tökéletes, de elég jó ahhoz, hogy a likviditásszolgáltató algoritmusok könnyebb célpontokra összpontosítsanak. A smart money koncepciók, amelyeket elsajátítottam, segítenek felismerni, hogy az intézmények éppen vadásznak vagy felhalmoznak.

A technológia folyamatosan fejlődik. A GPT-alapú modellek már a kereskedők chat-mintáit elemzik. A megerősítéses tanulási algoritmusok új vadászati stratégiákat fedeznek fel. A játék minden hónapban nehezebbé válik.

A 30 napos anti-vadászat kihívásod

A tudás cselekvés nélkül értéktelen. Íme a kihívásod a következő 30 napra:

1. hét: Dokumentálj minden kereskedést pontos idővel, mérettel és stoppal. Építsd fel a mintád alapvonalát.

2. hét: Vezess be időrandomizálást. Adj 5-15 perces késleltetést minden belépéshez.

3. hét: Kezdd el a pozícióméret fuzzifikálását. Változtasd a méreteket ±20%-kal véletlenszerűen.

4. hét: Add hozzá a stop loss fuzzifikálást. Told el a nyilvánvaló szintektől 7-13 pip-pel véletlenszerűen.

Kövesd a "vadászati arányod" – milyen gyakran érik el a stopjaidat kevesebb mint 5 pip-pel a fordulás előtt. Ha 15% felett van, aktívan vadásznak rád. A legtöbb kereskedő 30-50%-os csökkenést tapasztal a vadászati arányban 30 napon belül a bevezetés után.

A kockázatkezelési módosítások, amelyek az anti-vadászat kereskedéshez szükségesek, jelentősek, de elengedhetetlenek.

Integráció modern kereskedési eszközökkel

A manuális randomizálás kimerítő. Hat hónap manuális megvalósítás után mindent automatizáltam. Íme a jelenlegi stack:

A TradingView-t és FibAlgo-t használó kereskedők számára a platform smart money flow érzékelése képes azonosítani, hogy a likviditásszolgáltató algoritmusok éppen aktívan vadásznak vagy normális piaci mozgásról van szó. A több időkeretes elemzés segít észrevenni a mintatöréseket különböző időhorizontokon – kulcsfontosságú ahhoz, hogy lépést tarts a több időkeretet egyidejűleg elemző ML-modellekkel.

Integráltam a volumenprofil-elemzést is, hogy azonosítsam, mikor manipulálják mesterségesen a likviditást, szemben a valódi rendelésáramlással.

A vadászat jövője

A fegyverkezési verseny gyorsul. A legújabb fejlemények, amelyeket követek:

Transformer modellek: A likviditásszolgáltatók GPT-stílusú modelleket telepítenek a rendelésáramlás előrejelzésére. Ezek képesek hosszabb időhorizonton és több korrelált viselkedés egyidejű felismerésére.

Platformok közötti tanulás: Az ML-modellek elkezdték aggregálni az adatokat a brókerek között. Az A brókernél lévő mintáidat felhasználhatják a B brókernél való vadászatra.

Közösségi média integráció: Néhány likviditásszolgáltató kísérletezik a kereskedői fórumok és közösségi média hangulatelemzésével a viselkedés előrejelzésére. Posztolj arról, hogy "veszed a mélypontot", és az algoritmusok felkészülnek.

Kvantumszámítástechnika: Még kísérleti fázisban van, de a kvantumalgoritmusok áttörhetik a jelenlegi randomizálási védelmeket. 3-5 évre vagyunk ettől a valóságtól.

A megoldás nem a feladás. Hanem az, hogy gyorsabban alkalmazkodj, mint ahogy az algoritmusok tanulni tudnak. Minden minta, amit megtörsz, minden viselkedés, amit randomizálsz, minden kiszámítható cselekvés, amit kiküszöbölsz – mindez egy olyan kereskedési stílussá áll össze, amelyet drága kihasználni.

Hat év után ebben a játékban, figyelve az egyszerű stopvadászatoktól a kifinomult ML-mintafelismerésig tartó evolúciót, egy dolog állandó marad: a piac jutalmazza az alkalmazkodást. A ma vadászott kereskedők a tegnapi stratégiákat használják.

Maradj random. Maradj nyereséges. Maradj a gépek előtt.

Ne feledd: Nekik jobban kellenek a mintáid, mint a pénzed. Törd meg a mintákat, tartsd meg a pénzt.

❓Gyakran Ismételt Kérdések

1Mik azok a likviditásbiztosító algoritmusok?

2Hogyan érzékelik a likviditásbiztosító algoritmusok a lakossági megbízásokat?

3El lehet rejteni a megbízásokat a likviditásbiztosító algoritmusok elől?

4Minden bróker használ ragadozó likviditásbiztosító algoritmusokat?

5Milyen gyorsan alkalmazkodnak a likviditásbiztosító algoritmusok az új mintákhoz?