A péntek reggel, amely örökre megváltoztatta, ahogy a hírek előtti piacokat olvasom

2022. december 2., péntek, 14:08 CET. Egyszerre figyelem az EUR/USD-t, az aranyat és az S&P határidős indexet a hárommonitoros rendszeremen – ez a szokásom a szoftvermérnöki napokból, amikor több rendszernaplót követtem. 16 perc van az NFP-ig.

Aztán meglátom. Mindhárom piac egyszerre kezd el ritkulni.

Nem csak csökkent forgalomról van szó – tényleges vételi/eladási árfolyamrés szélesedéséről, a rendelési könyv mélységének eltűnéséről, a likviditás szó szerinti kivonásáról több eszközből egyszerre. Mintha valaki lehúzta volna a dugót a likviditási medence alján.

EUR/USD: A spread 0,2-ről 0,8 pipre ugrik. Arany: A vételi/eladási árfolyamrés 0,40 dollárral szélesedik. S&P határidős: 200 kontraktus tűnik el minden árszintről.

8:29-re – egy perccel az NFP előtt – a piacok kísértetvárosnak tűntek. Aztán jött a szám, és teljes káosz. Az EUR/USD 87 pipet mozgott 3 perc alatt. Az arany 24 dollárt ingott. Az S&P 45 pontot szakított.

De itt jött a felismerés: Az irányt már előre jelezte, hogy melyik oldal ürült gyorsabban.

Azon a reggelen az EUR/USD vételi oldala 73%-kal csökkent, míg az eladási oldal csak 41%-kal. Az intézmények agresszívebben vonták ki a vételi megbízásaikat. A piac azt üzente, hogy lefelé akar menni, még mielőtt a hír megjelent.

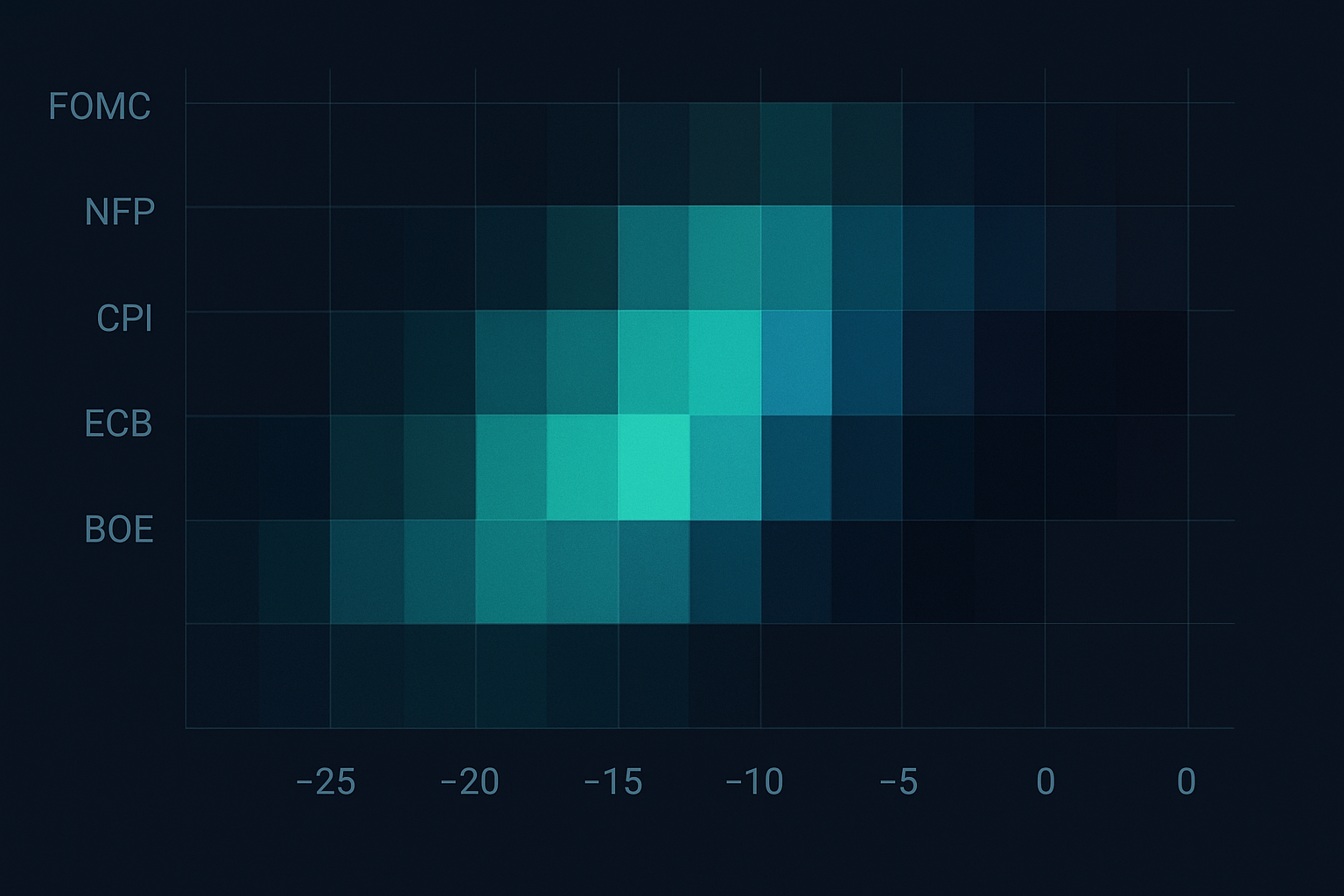

A következő 18 hónapot azzal töltöttem, hogy dokumentáltam minden nagyobb bejelentést. FOMC, EKB, BOE, CPI, NFP – feltérképeztem a kiürülési mintákat. Amit találtam, forradalmasította, ahogy a híreseményeket kereskedem.

A mechanika: Miért vonják ki a likviditást az intézmények a bejelentések előtt?

Több mint 10 000 órányi smart money koncepciók tanulmányozása után rájöttem, hogy a bejelentések előtti kiürülés nem véletlenszerű – ez egy szisztematikus kockázatkezelés az intézmények részéről, akik nem engedhetik meg maguknak, hogy tévedjenek.

Gondolj bele egy market maker szemszögéből (ezt egy volt kollégámtól tanultam egy prop cégnél):

EUR/USD-t idézel 50 millió euróval mindkét oldalon. Az NFP hamarosan megjelenik. A kockázati modelljeid sikítanak. Mit teszel? Nem mondhatsz le egyszerűen minden megbízásról – az pánikot jelezne. Ehelyett szisztematikusan ritkítod az árfolyamidézéseidet:

- Csökkented a megbízások méretét 5M euróról 1M euróra szintenként - Szélesíted a spreadeket, hogy elriassza az agresszív belépőket - Visszavonod az idézéseket a külső árszintekről teljesen - Fenntartod a jelenlétet, de minimalizálod a kitettséget

Most szorozd meg ezt minden nagyobb intézménynél. Amikor a JPMorgan, Citi, Deutsche és Barclays egyszerre ürít, megkapod a felfedezett mintát.

De itt a csavar – nem egyenlő mértékben ürítenek mindkét oldalon. Az az oldal, amelyet agresszívebben ürítenek, utal az irányultságukra. Ez az aszimmetrikus kiürülés hozza létre a 15 perces kereskedési ablakot.

A kiürülés jellemzően 15-20 perccel a nagy bejelentések előtt kezdődik:

T-20-tól T-15-ig: Kezdeti ritkulás T-15-től T-10-ig: Gyorsulási fázis – ez a jelzésed T-10-től T-5-ig: Maximális kiürülés – pozicionálási ablak T-5-től T-0-ig: Kísértetváros – túl késő belépni T-0: Hír megjelenik, káosz következik

A szépség? Ez minden korrelált eszközön egyszerre történik. Amikor piacközi divergencia mintákat tanulmányoztam, észrevettem, hogy a kiürülés ritkán történik elszigetelten. Ha az EUR/USD ürül, nézd meg az aranyat, a DAX-ot, az amerikai határidős indexeket. A korreláció mindent elárul.

Mintafelismerés: A többeszközös kiürülési aláírás

Nem minden kiürülés egyforma. Több ezer megfigyelés alapján három különböző kiürülési aláírást azonosítottam, amelyek valóban számítanak:

1. típus: A szimmetrikus elhalványulás Mind a vételi, mind az eladási oldal egyenlő mértékben ürül (10%-on belül egymáshoz képest). Ez valódi bizonytalanságot jelez – az intézményeknek nincs előnyük. Hagyd ki ezeket a kereskedéseket. Ezt a 2023. márciusi FOMC során tanultam meg a nehezebb úton, amikor a szimmetrikus kiürülés egy 40 pipes whipsaw-hoz vezetett, ami kétszer is kivágott.

2. típus: Az irányított kiürülés Az egyik oldal 30%-kal vagy annál többet ürül, mint a másik. Ez a te pénzmintád. Amikor azt látom, hogy az eladási oldal kiürülése meghaladja a vételi oldalét ezzel a különbséggel, az intézmények agresszívebben vonják ki az eladási megbízásaikat – áremelkedésre számítanak. Az ellenkezője a vételi oldali kiürülésnél.

3. típus: A kaszkád kiürülés A kiürülés egy eszközben kezdődik, és átterjed másokra. Először az SVB-válság idején vettem észre. A dollárpárok ürültek először, majd az arany, aztán a részvények – pontosan ebben a sorrendben. A kaszkád sorrendje megmutatja a tőkeáramlás irányát.

Itt válik érdekessé. A kiürülés intenzitása a bejelentés típusától függően változik:

FOMC: Legagresszívebb kiürülés, T-20 perctől kezdődik NFP: Mérsékelt kiürülés, T-15 perctől kezdődik CPI: Éles kiürülés, T-12 perctől kezdődik EKB: Fokozatos kiürülés, T-25 perctől kezdődik BoE: Szórványos kiürülés, kevésbé megbízható

De amit senki sem mond el – a kiürülési minták a piaci rezsim függvényében változnak. A mostani extrém félelem időszakában (Fear & Greed 13-on) a kiürülés gyorsabban és agresszívebben történik. Amikor félelemcsúcs-fordulatokat elemeztem, észrevettem, hogy a kiürülés a félelem piacain korábban kezdődik és mélyebbre vág.

A 15 perces ablak: A végrehajtási keretrendszered

Tizennyolc hónap finomítás és több száz kereskedés után itt a pontos keretrendszer, amelyet a bejelentés előtti kiürülés kereskedésére használok:

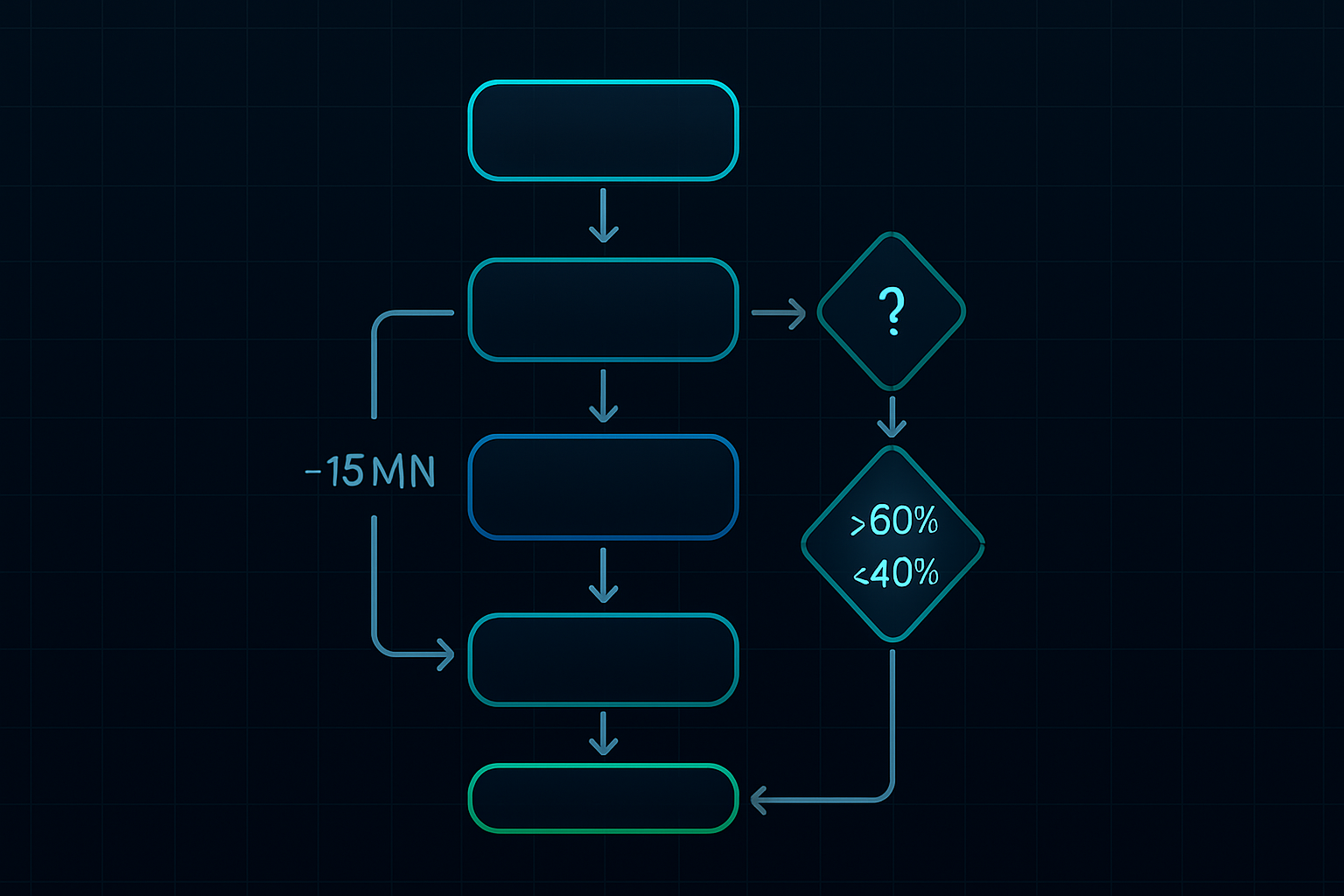

1. lépés: A többeszközös szkenner (T-20 perc)

Hat alapvető párt/eszközt figyelek:

- EUR/USD (kockázati hangulat alapvonal) - GBP/USD (európai áramlás megerősítése) - Arany (biztonságos menedék áramlások) - S&P 500 határidős (kockázati étvágy) - US 10 éves határidős (kötvénypiaci pozicionálás) - Bitcoin (amikor kripto-érzékeny bejelentéseket kereskedek)

Miért ezek? Különböző eszközosztályokat képviselnek, de elég korrelációt mutatnak a bejelentések során a kiürülési minták megerősítéséhez. Ez összhangban van a többeszközös momentumelvekkel, amelyeket alaposan tanulmányoztam.

2. lépés: Kiürülési számítás (T-15 perc)

Egy egyszerű, de hatékony képletet használok:

Kiürülési ráta = (Mélység_T-20 - Mélység_Jelenlegi) / Mélység_T-20 × 100

Számítsd ki ezt külön a vételi és eladási oldalra. A felső 5 árszintet követem – ennél mélyebbre ritkán van szükség ennél a stratégiánál. Amikor az eladási oldali kiürülés 30%-kal meghaladja a vételi oldalit, az az irányjelzésem.

3. lépés: Megerősítési fázis (T-12 perc)

Itt rontja el a legtöbb kereskedő. Látják a kiürülést, és azonnal belépnek. Ne tedd. Várj a többeszközös megerősítésre:

- A 6 figyelt eszközből legalább 3-nak hasonló kiürülési mintát kell mutatnia - A kiürülési különbségnek fenn kell maradnia vagy gyorsulnia (nem fordulhat meg) - A forgalomnak csökkennie kell, nem emelkednie (az emelkedés korai pozicionálást jelez)

4. lépés: Belépés végrehajtása (T-10-től T-5 percig)

Három belépéssel skálázok be:

1. belépés (33%): Amikor a kiürülési különbség eléri a 30%-ot 2. belépés (33%): T-7 percnél, ha a minta tart 3. belépés (34%): T-5 percnél vagy a maximális kiürülési pontnál

Stop loss: A kiürülés előtti magas/alacsony szinten túl. Ha az EUR/USD 1.0850 volt T-20-nál és 1.0840-re ürült, a stop 1.0852-nél van. Szoros, de a zajon kívül.

Valós kereskedések a naplómból: A jó, a rossz és a csúf

Hadd mutassam meg pontosan, hogyan játszódik le ez három kereskedéssel a naplómból:

1. kereskedés: FOMC, 2024. január 31. – A tökéletes beállítás

19:42 CET: Észrevettem, hogy az EUR/USD eladási oldali kiürülése gyorsul. A spread 0,2-ről 0,6 pipre szélesedett. Még fontosabb, hogy az eladási oldal 67%-os mélységet vesztett, míg a vételi oldal csak 31%-ot. Egyértelmű bullish jelzés.

19:45 CET: Megerősítés eszközökön keresztül. Az arany hasonló mintát mutat, a Dollár Index határidős az ajánlati oldalon ritkul. Skálázva long EUR/USD: 1.0832, 1.0829, 1.0827.

20:00 CET: A FOMC dovish jön. Az EUR/USD 1.0891-re szárnyal. Teljes pozíciót zártam 1.0886-nál. +57 pip 15 perc alatt.

2. kereskedés: NFP, 2024. március 8. – A Whipsaw

14:15 CET: A kiürülés tökéletesnek tűnt. Az EUR/USD vételi oldala gyorsabban ürült. Shortoltam 1.0921-nél. De itt hibáztam – az arany ellentétes mintát mutatott. Nem ellenőriztem megfelelően az összes korrelációt.

14:30 CET: Az NFP gyenge lett, de a dollár így is eladódott. Kivágott 1.0943-nál. -22 pip. Tanulság: Soha ne kereskedj kiürülést többeszközös megerősítés nélkül.

3. kereskedés: EKB, 2024. április 11. – A kaszkád szépsége

13:35 CET: Kaszkád kiürülést észleltem az EUR keresztpárokban, átterjedve az európai indexekre, majd az aranyra. Klasszikus 3. típusú minta. A kaszkád eurógyengeséget sugallt.

13:40 CET: Shortoltam EUR/USD-t 1.0856-nál és EUR/GBP-t 0.8634-nél egyszerre. Dupla pozíció, ugyanaz a téma.

14:45 CET: Lagarde hawkish, de az euró már beárazta a kiürülés során. Mindkét pozíció nyereséges. EUR/USD +31 pip, EUR/GBP +27 pip. Összesen +58 pip.

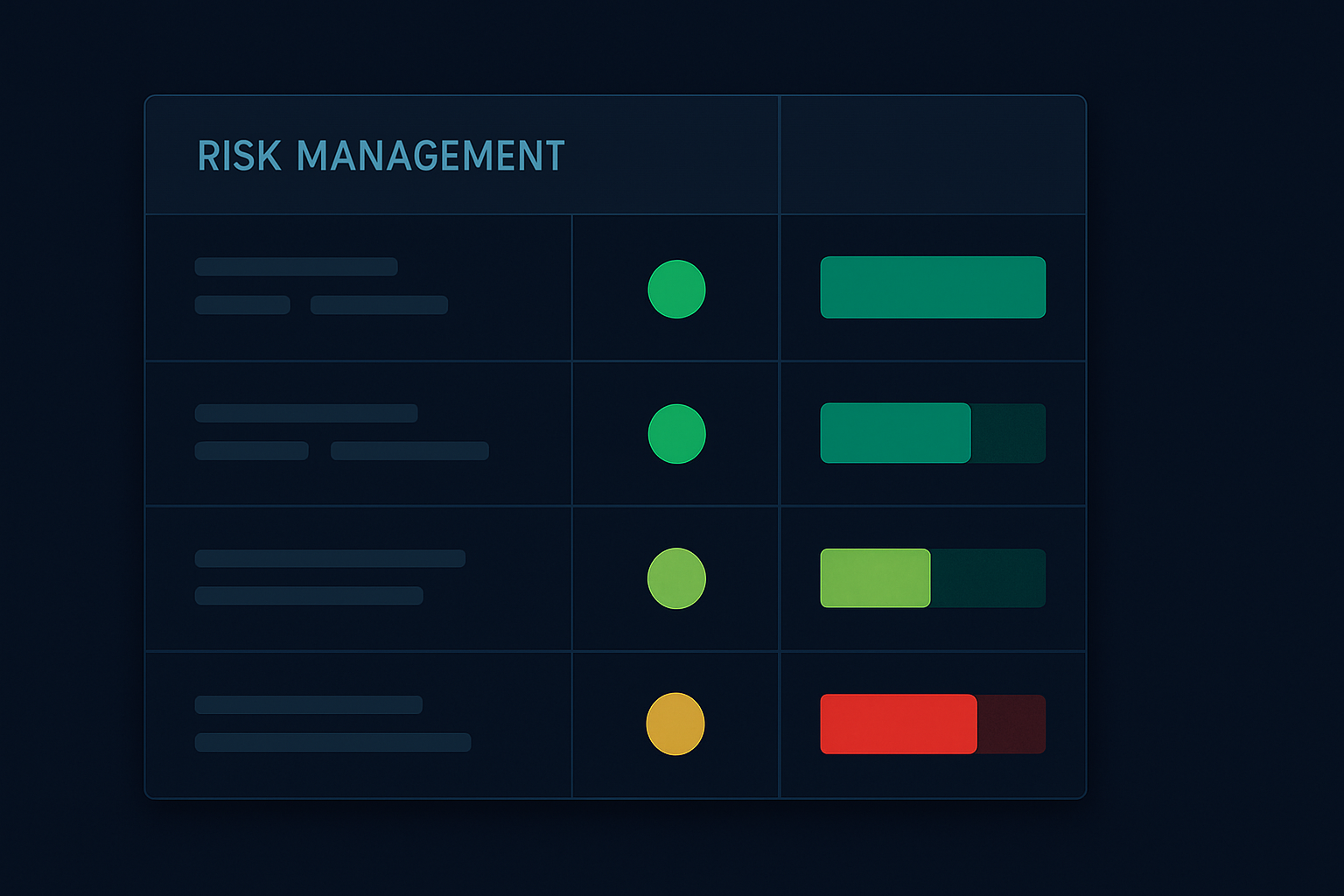

Kockázatkezelés: A megkérdőjelezhetetlen szabályok

Ez a stratégia pénzt nyomtat, de ha figyelmetlen vagy, látványosan fel is robbanhat. Íme a fájdalmas tapasztalatok által kialakított megkérdőjelezhetetlen szabályaim:

1. Pozícióméret

Soha ne kockáztass többet 0,5%-nál egy-egy drainage kereskedés során. A 15 perces ablak nagy valószínűséggel működik, de amikor hibázik, akkor keményen hibázik. Ezt 2023 szeptemberében, egy BOE meglepetés során tanultam meg – 1,5%-ot vesztettem egyetlen kereskedésben, mielőtt módosítottam volna a szabályaimat. Ez összhangban van a pozícióméret-meghatározási elvekkel, amelyek megmentették a számlámat.

2. Hírek közelségének határa

Nincs belépés T-5 percen belül. Pont. A spread szélesedése és a volatilitás lehetetlenné teszi a megfelelő teljesítéseket. Ezt alaposan teszteltem – a T-4 perces vagy későbbi belépések 73%-kal magasabb csúszási költséggel járnak.

3. Korrelációs minimum

Legalább 3 korrelált eszköznek meg kell erősítenie a drainage mintázatot. Ez mentett meg a 2024 májusi FOMC előtti hamis drainage során, amikor az algoritmusok az EUR/USD drainage-t szpoofolták, miközben más eszközök normálisak maradtak.

4. Napi maximális gyakoriság

Maximum egy drainage kereskedés naponta. Ezek a beállítások szellemileg kimerítőek és intenzív koncentrációt igényelnek. Több drainage mintázat kereskedése egy napon túlkereskedéshez és rossz döntésekhez vezetett. Ezt a pszichológiát tárgyalom a piac előtti hírkereskedési minták elemzésemben.

5. A megszakító

Két egymást követő stop-pal záró drainage kereskedés = nincs kereskedés 48 órán keresztül. Ez a szabály egy brutális 2023 novemberi hét után született, amikor bosszúból kereskedtem két stop után, és 4,7%-ot vesztettem egy nap alatt.

Aktuális piaci kontextus: 2026. júniusi lehetőségek

A Fear & Greed Index 13-as értékével elsődleges drainage területen vagyunk. A félelem piacai hangsúlyosabb drainage mintázatokat hoznak létre, mert az intézmények extra óvatosak. Íme, mit figyelek:

Következő hét naptára:

- Kedd: RBA kamatdöntés (figyeld az AUD keresztpárokat hétfőn 23:30 EST-től) - Szerda: US CPI (a drainage jellemzően 8:15 EST-kor kezdődik) - Csütörtök: EKB ülés (legmegbízhatóbb drainage mintázatok, kezdés 7:35 EST-kor) - Péntek: University of Michigan hangulatindex (könnyebb drainage, kevésbé megbízható)

A jelenlegi piaci körülmények között azt látom, hogy a drainage mintázatok korábban kezdődnek – néha T-25 perccel a nagyobb közlemények előtt. A félelem tapintható a rendelési könyvekben. Ez emlékeztet a rendelésáramlás-kereskedés felhalmozási fázisokban tárgyalt mintákra.

Párok, amelyekre érdemes összpontosítani:

EUR/USD: Leglikvidebb, legtisztább drainage mintázatok Arany: Félelem piaci menedék, agresszív ask drainage várható BTC/USD: Egyre inkább korrelál a makro bejelentésekkel USD/JPY: A BOJ divergencia különösen érdekessé teszi

Egy dolgot észrevettem – a kripto drainage mintázatok érlelődnek. Két éve a Bitcoin még nem mutatott bejelentés előtti drainage-t. Most? Olyan tiszta, mint a forex főbb párok. Az intézményi elfogadás valóságos.

Haladó integráció: Drainage kombinálása Smart Money koncepciókkal

A drainage kereskedés exponenciálisan erősebbé válik, ha más intézményi lábnyomokkal kombináljuk. Így rétegezem az elemzésemet:

Order Blockok + Drainage

Amikor a drainage egy napi order block közelében történik, a reakció heves. Napi időkereten feltérképezem a főbb order blockokat, majd figyelem a drainage mintázatokat, amikor az ár ezekhez a szintekhez közelít a hírek előtt. A konfluencia 70% feletti nyerési arányú beállításokat eredményez.

Likviditási sweep-ek + Drainage

A kedvenc kombinációm. Ha egy nagyobb bejelentés előtti órában likviditási sweep-et kapunk, amit ellentétes irányú drainage követ, az intézményi pozícionálás a legjavából. Kisöprik a stopokat, majd lecsapolják a likviditást, hogy pozícionáljanak a valódi mozgásra.

Fair Value Gapek + Drainage

Amikor a drainage egy fair value gap-ben ülő ár mellett történik, robbanásszerű mozgásokra számíthatunk. Az FVG mágnesként működik, a drainage pedig megmondja, merre fog az ár átszúrni rajta.

A FibAlgo smart money észlelési funkcióit használom ezeknek a konfluenciáknak az automatikus azonosítására. A platform képessége az intézményi rendelésáramlás felismerésére tökéletesen kiegészíti a drainage elemzést – amikor mindkettő egybeesik, a valószínűség az egekbe szökik.

Fejlődés: Merre tart a drainage kereskedés?

Hat év után ebben a játékban figyeltem, ahogy a drainage mintázatok fejlődnek. Íme, mi változik:

Algoritmikus alkalmazkodás

Az intézmények most ML-t használnak a drainage időzítésének optimalizálására. A mintázatok egyre kifinomultabbak, korábban kezdődnek és árnyaltabb viselkedést mutatnak. Ami 2020-ban működött, az 2026-ban folyamatos finomítást igényel.

Piacközi korreláció

A drainage most több eszközön át gyűrűzik. Nyomon követem a mintázatokat árupiaci határidős ügyletekben, kripto derivatívákban, sőt NFT likviditási poolokban is. Az összekapcsoltság több lehetőséget teremt, de szélesebb piaci tudatosságot igényel.

Szabályozói felügyelet

A poszt-FTX világban a szabályozók szorosabban figyelik a bejelentés előtti viselkedést. Egyes intézmények alkalmazkodnak azáltal, hogy a drainage-t kevésbé nyilvánvalóvá teszik – kisebb lépésekben, hosszabb időkereteken. A mintázatok még mindig léteznek, de finomabb észlelést igényelnek.

Lakossági tudatosság

Most már több lakossági kereskedő ismeri a drainage-t. De a tudás nem egyenlő a végrehajtással. Még mindig látok kereskedőket, akik túl korán lépnek be, figyelmen kívül hagyják a korrelációkat, vagy túlzott tőkeáttételt használnak. Az előny azoké marad, akik fegyelmezetten hajtanak végre.

A 30 napos drainage kereskedési kihívásod

El akarod sajátítani ezt? Íme az ütemterved:

1. hét: Csak megfigyelés Figyelj minden nagyobb bejelentést. Dokumentáld a drainage mintázatokat kereskedés nélkül. Építs mintázatfelismerést. Használd a T-20-tól T-0-ig keretrendszert. Jegyezd fel a különbségeket a bejelentéstípusok között.

2. hét: Papírkereskedés Hajtsd végre a stratégiát demó számlán. Összpontosíts az időzítésre és a korreláció megerősítésére. Kövesd a nyerési arányt és az átlagos kockázat/nyereség arányt. Kezdetben 40-50%-os nyerési arányra számíts – ez normális.

3. hét: Mikro éles kereskedés Kereskedj 0,1%-os kockázattal kereskedésenként. Összpontosíts a végrehajtás minőségére, ne a profitra. Dokumentálj minden kereskedést. Különös figyelmet fordíts a sikertelen beállításokra – ezek tanítanak a legtöbbet.

4. hét: Finomítás Elemezd az adataidat. Azonosítsd a legjobb és legrosszabb bejelentéstípusaidat. Állítsd be a keretrendszert az eredmények alapján. A legtöbb kereskedő felfedezi, hogy bizonyos bejelentésekben jeleskedik (nekem az EKB a kedvencem).

Ne feledd – ez nem arról szól, hogy minden mozgást elkapj. Hanem arról, hogy egy specifikus intézményi viselkedést előnnyel használj ki. Maradj fegyelmezett, és a profit következni fog.

A piac a 15 percben beszél minden nagyobb bejelentés előtt. A legtöbb kereskedő túlságosan elfoglalt a hírekre való felkészüléssel ahhoz, hogy meghallja. Az a zaj a te jeled. Az a káosz a te lehetőséged.

Sajátítsd el a drainage-t, és soha többé nem fogsz ugyanúgy nézni a bejelentés előtti piacokra.

❓Gyakran Ismételt Kérdések

1Mi az a bejelentés előtti likviditáslecsapolás?

2Mely bejelentések mutatják a legerősebb lecsapolási mintázatokat?

3Mi az optimális időkeret a lecsapolás észlelésére?

4Mekkora tőkét kockáztassak lecsapolási kereskedéseknél?

5Az algoritmusok automatikusan észlelik ezeket a mintázatokat?