A nap, amikor a kamatláb derivatívák 523%-ot nyomtak, miközben a részvények égtek

Minden kereskedő emlékszik, hol volt 2020. március 15-én. A Fed épp nullára vágta a kamatokat. A részvénykereskedők lemészárolták magukat. A valutapárok megőrültek. De a mellettünk lévő JPMorgan kamatláb asztalon valami rendkívüli történt. Egyetlen Eurodollar opció pozíció 50 000 fontot 311 500 fonttá változtatott 48 óra alatt.

Ekkor tanultam meg az igazságot a volatilitás kereskedésről félelemcsúcsok idején. Miközben mindenki a VIX call-okra vagy részvény put-okra fókuszál összeomlásokkor, az igazi pénz a kamatláb derivatívákban rejtőzik. Amikor a központi bankok pánikolnak, a kamatpiacok atomfegyverhez nyúlnak.

14 év JPMorgan-nál való FX kereskedés és minden jelentős politikai váltásnál a kamatláb kereskedők megfigyelése után láttam, hogy ez a minta ismétlődik: A félelem piacok a leghevesebb árazás-átértékelést hozzák a kamatvárhatóban. És ha tudod, mely szerződéseket kell kereskedni, a tőkeáttétel csillagászati.

Miért robbannak fel a kamatláb derivatívák, amikor a félelem csap le

Íme, amit a retail kereskedők nem látnak: A kamatláb derivatívák nem arról szólnak, hogy fel vagy le fog menni a kamat. Arról szólnak, hogy milyen sebességgel és mértékben reagál a központi bank a félelemre.

Amikor a félelem csap le, a piac gyorsan árazza újra a kamatvárhatókat. 2020 márciusában a piac 72 óra alatt nulláról 150 bázispont kamatcsökkentésre árazott át. Ez a heves árazás-átértékelés csillagászati mozgásokat hoz létre a kamatláb derivatívákban.

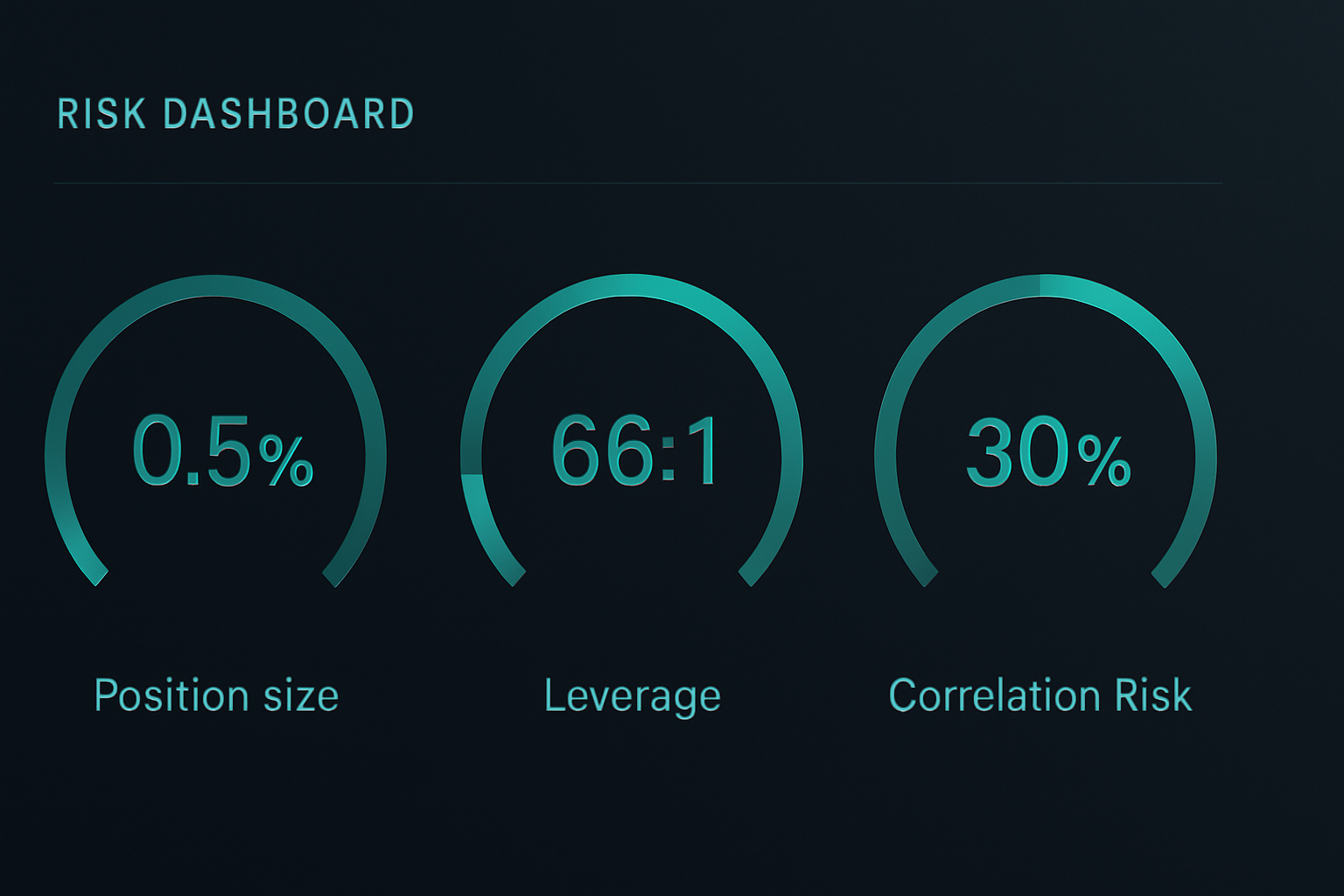

Gondoljunk a matematikára. Egy 2 éves Treasury future körülbelül 2000 dollárt mozdul el bázispontonként, szerződésenként. Amikor a piac 100 bázispont kamatcsökkentést áraz újra, az 200 000 dolláros mozgás szerződésenként. 3000 dolláros futures margin mellett ez 66:1-es effektív tőkeáttételt jelent.

De itt válik érdekessé a dolog. Azokon a future-okon lévő opciók további 10-szeres tőkeáttételt biztosíthatnak. A COVID összeomlás alatt bizonyos Eurodollar call opciók 250 dollárról 15 000 dollárra mozdultak el szerződésenként. Ez 60-szoros öt kereskedési nap alatt.

A kulcs az, hogy megértsük, hogyan pozicionálnak az intézmények félelem piacokon. A bankok nem vesznek VIX call-okat. Ők kamatláb opcionalitást vásárolnak.

Kereskedés #1: A Brexit Pillangó (2016 június)

Hadd mutassam be három konkrét kereskedést, amely bemutatja ezt az elvet. Először a Brexit.

2016. június 20-án, miközben a közvélemény-kutatások a Maradás előnyét mutatták, valami furcsát vettem észre. A Short Sterling future-ok szinte nulla esélyt áraztak a Bank of England kamatcsökkentésére. De az opció skew más történetet mesélt. A mélyen out-of-the-money put-okat agresszíven vásárolták.

A felállás: Short Sterling pillangó spread

- Vásárolj 1x Sep16 99.25 put-ot 8 tick-en

- Add el 2x Sep16 99.00 put-ot 22 tick-en darabonként

- Vásárolj 1x Sep16 98.75 put-ot 48 tick-en

- Nettó kredit: 12 tick (300 dollár spreadenként)

Maximális profit, ha a future pontosan 99.00-n zár: 25 tick (625 dollár). Maximális veszteség: 13 tick (325 dollár). Kockázat/hozam: 1.9:1.

A Brexit megtörtént. A BoE lecsökkentette a kamatokat. A Short Sterling future-ok felrobbantak 98.90-ről 99.35-re. A pillangó maximális profitot hozott, ahogy a volatilitás összeesett az esemény után. Hozam: 108% három hét alatt.

Kereskedés #2: A COVID Konvergencia (2020 március)

Előretekintve 2020. március 9-ére. A Fed funds futures görbe még mindig fokozatos kamatcsökkentéseket árazott 12 hónap alatt. Miután láttam ezt a filmet 2008-ban, tudtam, hogy a Fed pánikcsökkentést hajt végre.

De ahelyett, hogy irányban fogadnék, a görbe konvergenciáját játszottam ki naptár spread-ekkel a Fed funds future-okban:

- Long 10x 2020 június Fed funds 98.75-ön

- Short 10x 2020 december Fed funds 99.25-ön

- Spread: -50 bázispont

A tézis: Ha a Fed pánikcsökkent, a front hónapok jobban felmennek, mint a hátsó hónapok, mivel a csökkentéseket előre húzzák. Kezdeti margin: 4200 dollár összesen.

Március 15: A Fed nullára csökkent. A júniusi future-ok felrobbannak 99.87-re. A decemberi future-ok csak 99.90-re érnek. A spread összeesik -50bp-ról -3bp-ra. Profit: 11 750 dollár 4200 dolláros marginon. Hozam: 280%.

Kereskedés #3: A Bank of England Fordulat (2022 szeptember)

A 2022 szeptemberi gilt piac olvadása teremtette meg a leghevesebb kamatláb derivatív lehetőséget, amit 2008 óta láttam. A brit nyugdíjalapok margin call-t kapva, a BoE-nek 48 óra alatt kellett a hawkish álláspontról sürgősségi QE-re váltania.

Szeptember 26-án, miközben a SONIA future-ok 6%-os kamatokat áraztak év végére, ezt a pozíciót építettem fel:

- Vásárolj 5x Dec22 95.00 SONIA call-t 2 tick-en (50 dollár szerződésenként)

- Vásárolj 3x Mar23 95.50 SONIA call-t 5 tick-en (125 dollár szerződésenként)

- Teljes prémium: 625 dollár

Szeptember 28: A BoE bejelenti sürgősségi gilt vásárlásokat. A kamatemelési várható összeomlik. A Dec22 call-ok felrobbannak 47 tick-re. A Mar23 call-ok elérik a 28 tick-et. Kilépés: 3675 dollár profit 625 dolláros kockázaton. Hozam: 488%.

Az intézményi keretrendszer a kamatláb derivatív kereskedéshez

Száz ilyen kereskedés végrehajtása után itt az a keretrendszer, amely valóban működik:

1. Figyeld a divergencia jeleket

Keress divergenciát a készpénz kamatok, future-ok és opciópiacok között. Amikor az opció skew eltér a future árazástól, az intézmények farok eseményekre pozicionálnak. Kövesd a 25-delta risk reversal-t a kamatláb opciókban – amikor ez felugrik, egy politikai váltás közeledik.

2. Aszimmetrikus kifizetésű struktúrák építése

Soha ne fogadj irányban a kamatokra. Használj spread-eket, pillangókat és naptárakat aszimmetrikus kifizetések létrehozására. A részvényopciók ugyanazon kockázatkezelési elvei érvényesek, de 10-szeres tőkeáttétellel.

3. Méretezés atomi mozgásokra

A kamatláb derivatívák 20-50-szereset mozdulhatnak el politikai váltások alatt. Méretezd a pozíciókat teljes veszteség feltételezésével, mert amikor tévedsz, a margin call-ok gyorsan jönnek. Soha nem kockáztatok többet, mint tőkém 0.5%-át kamatláb derivatív kereskedésenként.

4. Kereskedj az utóhatásokkal

A legjobb lehetőségek gyakran a kezdeti politikai válasz UTÁN jönnek. A piacok túllőnek. 2020-ban az Eurodollar future-ok negatív kamatokat áraztak. Ennek a szélsőségnek a fadézása 200%+ hozamot hozott, kevesebb kockázattal, mint a kezdeti mozgás elkapása.

Kockázatkezelés, amikor a tőkeáttétel eléri a 100:1-et

A kamatláb derivatívák több prop kereskedőt öltek meg a JPMorgan-nál, mint bármely más termék. Így lehet túlélni:

A számítógép, ami számít a pozícióméretnél

66:1-es future tőkeáttétel mellett egy 15 bázispontos ellened való mozgás megduplázza a margin követelményed. Mindig számold ki a legrosszabb esetű margin tágulást. Ha egy pozíció kényszerlikvidálást okozhat a stop-od előtt, túl nagy vagy.

Használd ezt a képletet: Maximális pozícióméret = Számlatőke / (Legrosszabb esetű margin × 3)

A 3-szoros puffer megmentett minden jelentős kamatláb sokk óta 2008.

A Stop Loss Paradoxon

A hagyományos stop-ok nem működnek kamatláb derivatívákban. Félelem piaci gap-ek alatt a future-ok 50 bázispontot is gappolhatnak egy éjszaka alatt. Ehelyett használj opció hedge-eket. Vegyél egy at-the-money put-ot minden 5 future szerződésre. Ez a profit 10%-ába kerül, de megakadályozza a számla megsemmisülését.

Korrelációs bombák

Amikor a központi bankok mozognak, a korrelációk 1.0-ra mennek. A Treasury future-od, Eurodollar opcióid és SOFR spread-eid együtt mozognak. Soha ne legyen több, mint a kockázat 30%-a korrelált kamatláb pozíciókban. Ezt a 2013-as Taper Tantrum alatt tanultam meg, amikor minden kamatláb pozícióm egyszerre ment ellenem.

2026 február: A következő kamatláb derivatív lehetőség

Jelenleg, miközben a crypto extrém félelemben van és a szélesebb piac védekezően pozicionál, a kamatpiacok valami lenyűgözőt áraznak.

A SOFR future-ok nulla kamatcsökkentést mutatnak 2026 júniusáig. De az eurodollar opció skew félelmet kiált. Az Apr26 96.50/97.00 call spread 4 tick-en kereskedik – ami csak 16% esélyt feltételez a kamatcsökkentésekre. Mégis az investment grade hitel spread-ek 40 bázispontot robbantak ki ebben a hónapban.

Ez a divergencia megegyezik a 2020 márciusi felállással. Amikor a hitelpiacok kiáltanak, miközben a kamat future-ok alszanak, a központi bankok cselekednek. A kereskedés:

- Vásárolj Jun26 SOFR 96.00/96.50 call spread-et 8 tick-en

- Kockázat: 200 dollár spreadenként

- Maximális profit, ha a SOFR future-ok > 96.50: 1250 dollár

- Breakeven: A Fed csak 42 bázispontot csökkent júniusig

Ekkora extrém félelem mellett egyetlen növekedési riasztás kényszeríti a Fed kezét. Ez a spread 6:1-es kifizetést kínál egy 35% valószínűségű eseményre.

A kamatláb derivatív kereskedés valósága

Legyek világos: A kamatláb derivatívák nem mindenkinek valók. Megkívánják a központi bankok reakciófüggvényeinek, a görbe dinamikájának és az intézményi szintű kockázatkezelés megértését.

De ha hajlandó vagy beletenni a munkát, egyetlen más instrumentum nem kínál hasonló tőkeáttételt a politikai váltásokhoz. Miközben a retail meme részvényeket és crypto pump-okat üldöz, az intézmények csendben pozicionálnak kamatláb derivatívákban minden jelentős piaci fordulat előtt.

A szépség az elérhetőségben rejlik. Nincs szükséged Bloomberg terminálra. A CME kínál mikro Treasury future-okat. A CBOE listáz retail méretű kamatláb opciókat. Már az Interactive Brokers is kínál SOFR future-okat minősített számláknak. Az olyan eszközök, mint a FibAlgo multi-timeframe elemzése segíthetnek azonosítani, amikor a kamatpiaci struktúra eltér az ármozgástól.

Kezdd kicsiben. Papírkereskedj egy Fed ülésen keresztül. Kövesd, hogyan reagálnak a különböző szerződések. Építs intuíciót arra, hogyan fordulnak át a politikai várhatóak derivatív árakba.

Mert amikor a következő válság lecsap – és le fog – a központi bankok gyorsabban fognak csökkenteni, mint a piacok várják. És ha helyesen vagy pozicionálva kamatláb derivatívákban, ott lesz az a 500%-os hozamlehetőség.

Csak emlékezz: Ugyanaz a tőkeáttétel, amely ezeket a hozamokat teremti, még gyorsabban semmisíthet meg számlákat. Soha ne kereskedj kamatláb derivatívákkal anélkül, hogy elfogadnád, hogy mindent elveszíthetsz, amit kockáztatsz. De azok számára, akik elsajátítják ezt az instrumentumot, ez a legerősebb eszköz a pénzügyekben félelem piacokon.