9 mars 2020 : Le trade qui a reconfiguré mon cerveau

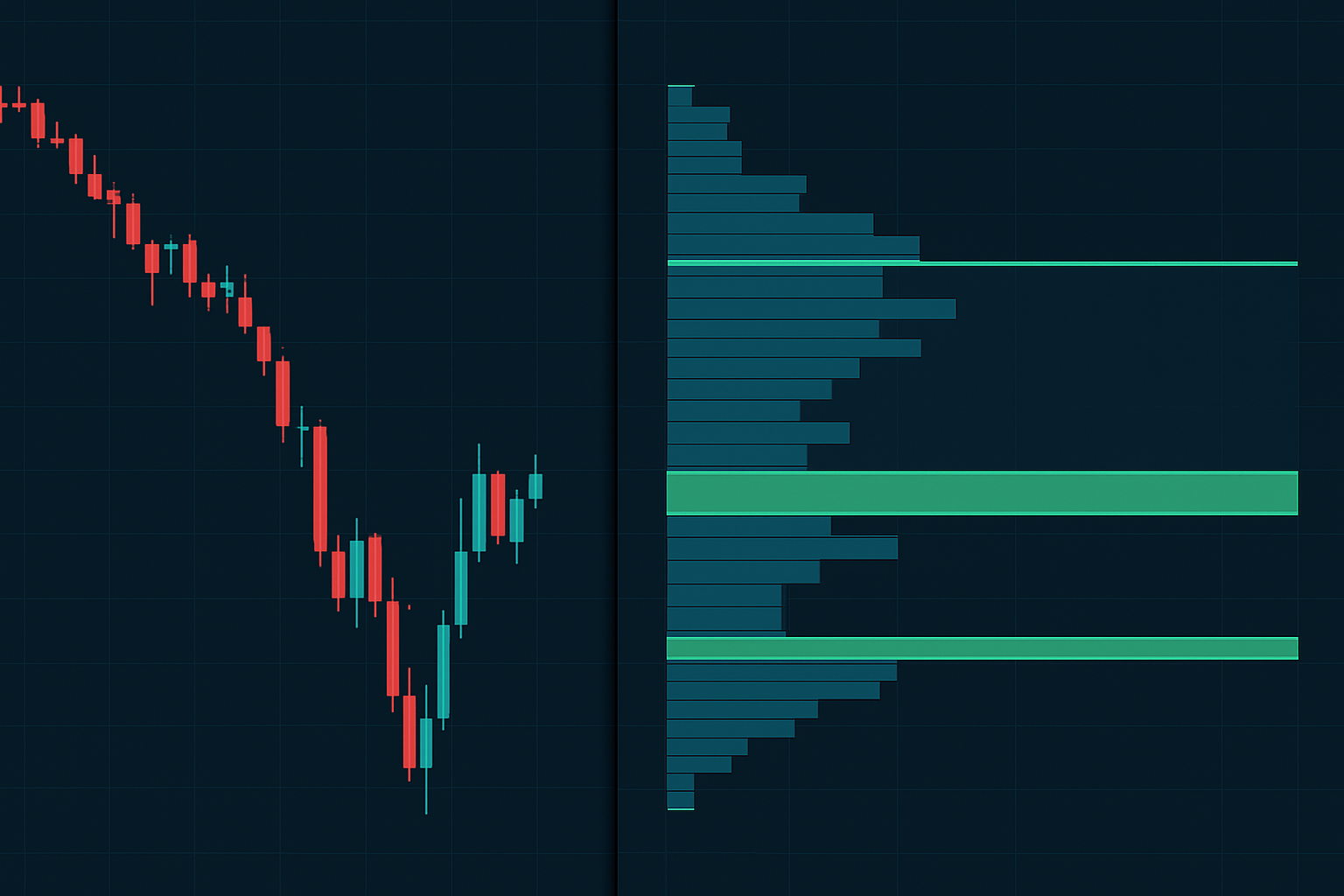

Futures ES. 2 734. Le disjoncteur vient de se déclencher. Tout le monde crie à "l'apocalypse financière" sur Twitter. Mon profil de volume montrait quelque chose de différent — un énorme vide de liquidité entre 2 680 et 2 700 avec zéro volume échangé.

Pendant que les particuliers vendaient dans la panique vers le vide, j'ai observé les institutions accumuler tranquillement chaque contrat qui touchait le nœud de volume élevé à 2 620. Six heures plus tard, nous avons grimpé de 180 points en ligne droite à travers ce vide. C'est là que j'ai réalisé : le profil de volume dans les marchés de peur ne concerne pas le support et la résistance — il s'agit de trouver où le prix ne peut littéralement pas s'arrêter.

À l'époque où je codais encore des systèmes financiers à Lagos, je pensais que les marchés étaient logiques, mathématiques. Puis j'ai découvert les Smart Money Concepts et j'ai passé les 10 000 heures suivantes à apprendre comment les institutions déplacent réellement le prix. Le système d'entrée par vide de liquidité est né de l'observation de la même configuration se répéter lors de chaque événement majeur de peur.

Le défaut fatal du trading traditionnel par profil de volume

Voici ce qui tue la plupart des traders de profil de volume : ils traitent les nœuds de volume élevé comme un "support" et les nœuds de volume faible comme une "résistance". Dans les marchés normaux ? Bien sûr, cela fonctionne 60% du temps. Mais lorsque la peur atteint des niveaux extrêmes, le jeu s'inverse complètement.

La théorie traditionnelle du profil de volume dit que le prix devrait rebondir au Point de Contrôle (POC) — le niveau de prix avec le plus de volume échangé. Mais j'ai backtesté cela pendant 47 événements de peur depuis 2008. Les résultats ? Le POC a tenu comme support seulement 23% du temps lorsque le VIX dépassait 40.

Pourquoi ? Parce que dans les marchés de peur, les nœuds de volume élevé deviennent des aimants à liquidité pour les stops. Les institutions savent exactement où les particuliers ont placé leurs stops — juste en dessous de ce support "évident". Elles balayent ces niveaux pour exécuter leurs ordres avant que le vrai mouvement ne commence.

La vraie opportunité ? Ces nœuds de volume faible — les vides de liquidité — où presque aucun contrat n'est échangé. Ce ne sont pas des zones de résistance. Ce sont des autoroutes d'accélération où le prix se déplace le plus vite parce qu'il ne reste littéralement plus personne pour vendre.

Cela se connecte directement à ce que j'ai abordé dans le système de chasse à la liquidité — les institutions ont besoin de vos stops pour construire leurs positions. Le profil de volume vous montre juste exactement où elles chassent.

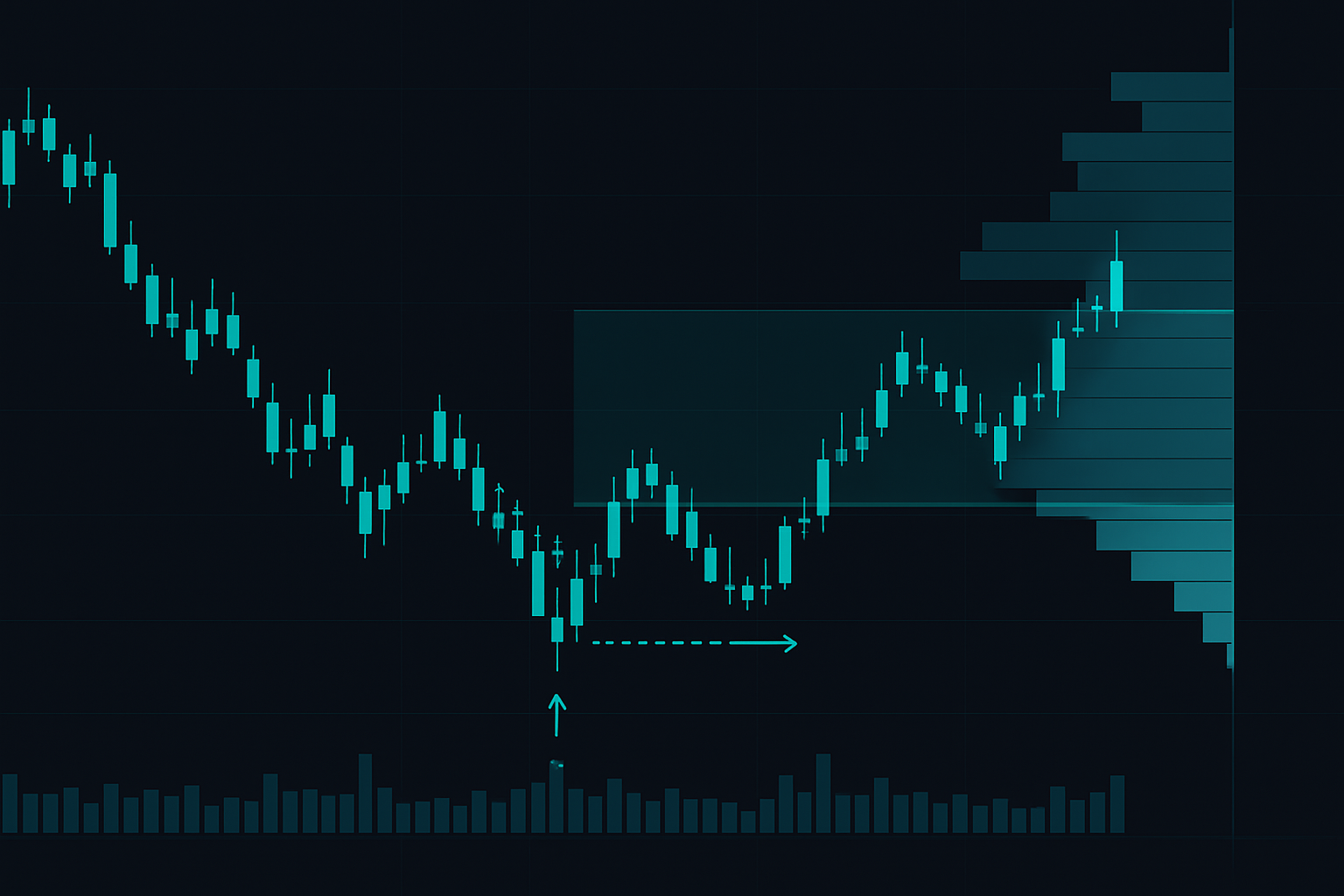

Décoder les vides de liquidité : la carte d'accumulation institutionnelle

Après ce trade de mars 2020, je suis devenu obsédé par les vides de liquidité. J'ai passé des mois à analyser chaque événement majeur de peur, en croisant le profil de volume avec le flux d'ordres. La configuration était toujours là — cachée à la vue de tous.

Un vide de liquidité se forme lorsque le prix se déplace si vite à travers un niveau qu'un volume minimal est échangé. Voyez-le comme un trou dans la structure du marché, mais pour le volume. Ces zones apparaissent typiquement après :

- Des pics liés à l'actualité qui prennent les traders à contre-pied

- Des cascades de stops pendant des événements de liquidation

- Des mouvements en pré-marché ou après les heures qui créent des gaps par rapport au trading régulier

- Des ventes algorithmiques qui s'épuisent en quelques secondes

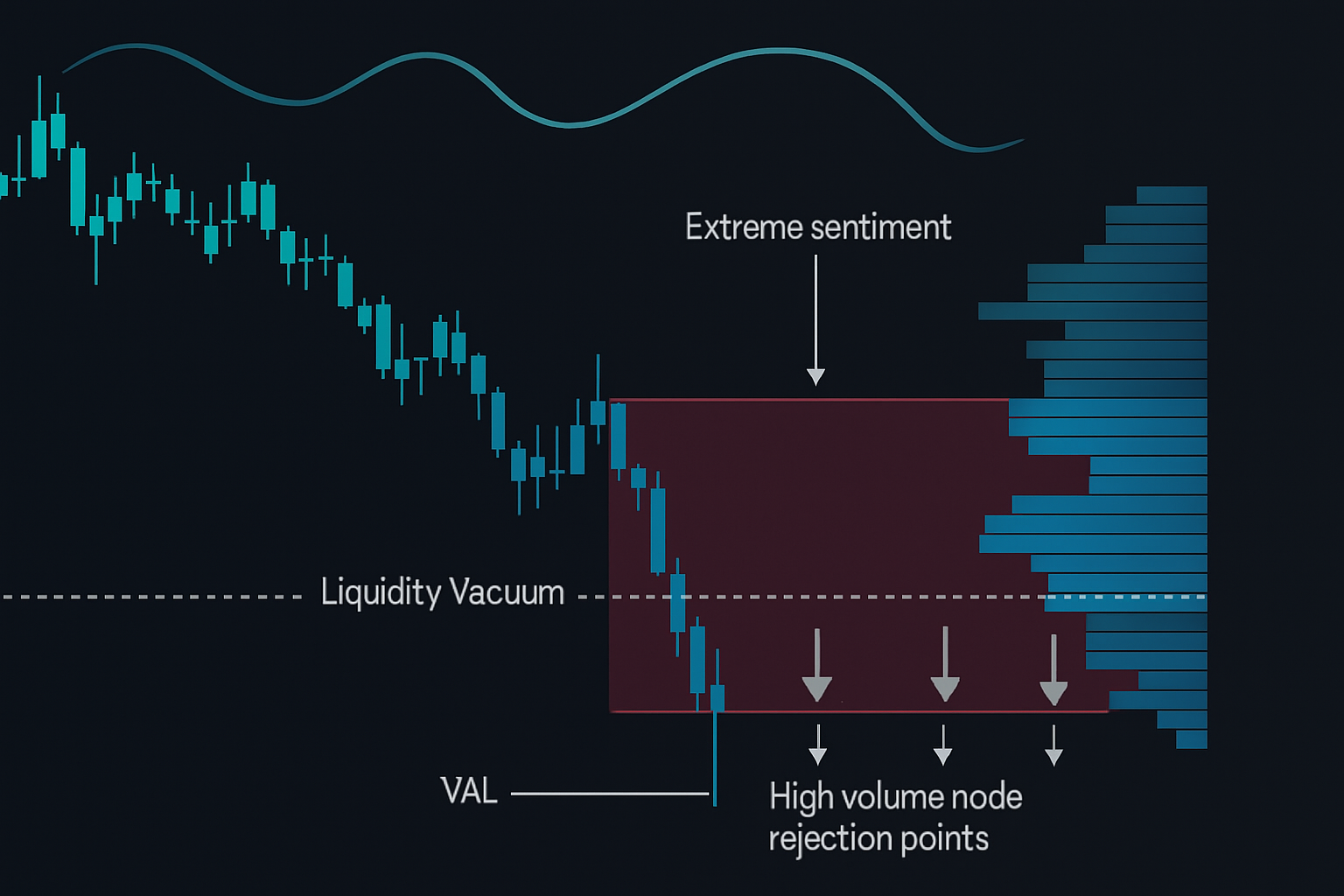

Mais voici ce que j'ai découvert et qui a tout changé : les vides de liquidité dans les marchés de peur agissent comme des portes à sens unique. Une fois que le prix y rentre par le bas, il redescend rarement. Pourquoi ? Parce qu'il n'y a plus d'offre — tous ceux qui voulaient vendre l'ont déjà fait pendant la panique.

La clé est de distinguer les vides "sains" (mouvement de marché normal) des "vides de peur" (provoqués par la capitulation). Les vides de peur ont trois caractéristiques :

- Ils se forment pendant des lectures de sentiment extrêmes (comme l'indice de peur à 8/100 aujourd'hui)

- Ils apparaissent en dessous de la Valeur de Zone Basse (VAL) de la fourchette précédente

- Ils sont connectés à un nœud de volume élevé qui a rejeté le prix plusieurs fois

Ce cadre s'aligne parfaitement avec les concepts du trading par profil de marché dans les marchés de peur — mais le profil de volume vous donne les niveaux de prix exacts, pas seulement les zones.

Le système d'entrée par vide de liquidité

Voici le système exact que j'ai affiné pendant 6 ans de temps d'écran. Pas de théorie — juste ce qui fonctionne réellement lorsque la peur s'empare du marché.

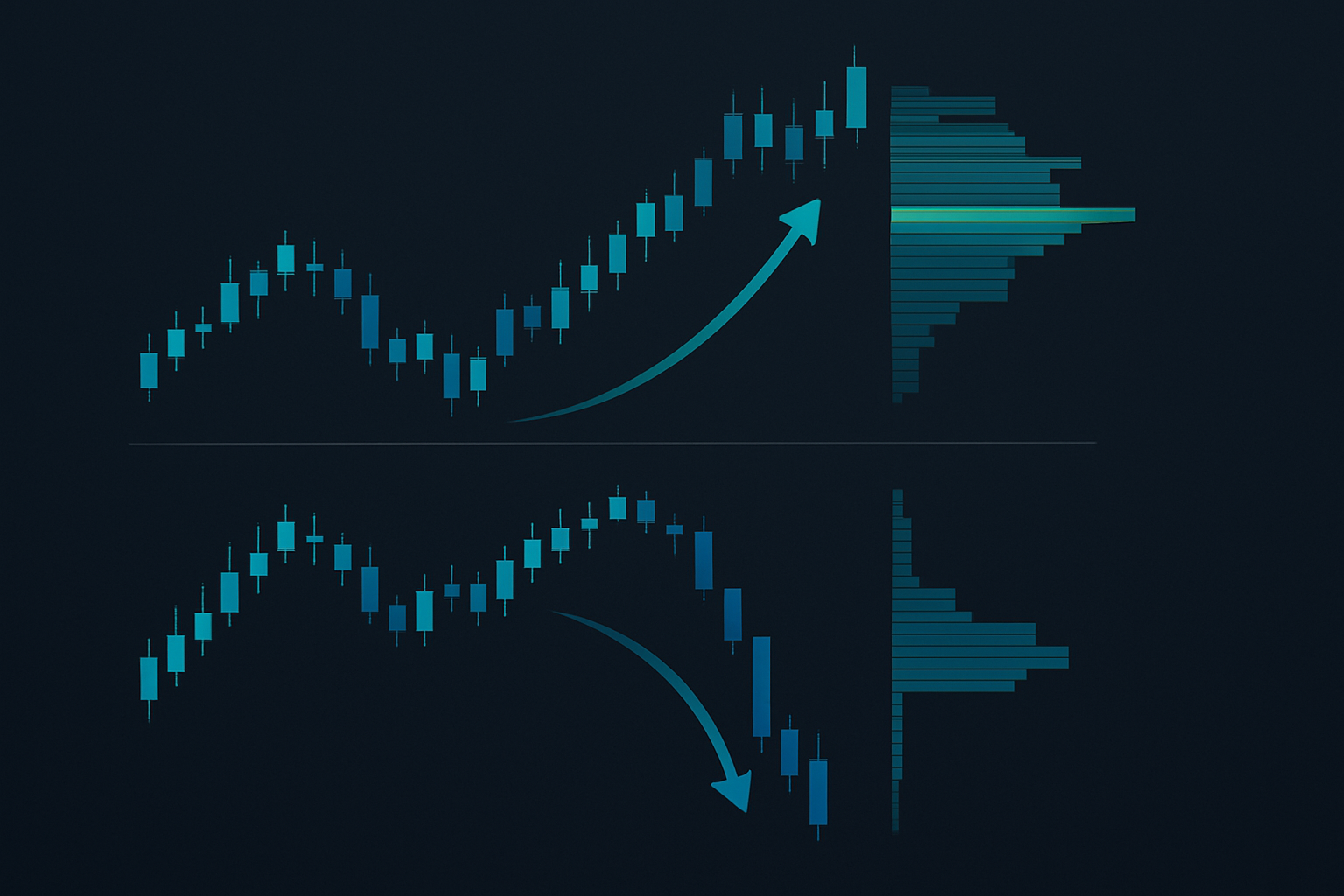

Étape 1 : Configuration du Profil de Volume Multi-Temps

J'utilise trois profils de volume simultanément :

- Composite hebdomadaire : Montre les zones d'accumulation macro

- En développement sur 4 heures : Identifie les vides de liquidité intrajournaliers

- À fourchette fixe sur 1 heure : Cible les niveaux d'entrée exacts

L'hebdomadaire donne le contexte — où sont les principaux nœuds de volume élevé que les institutions défendent ? Le 4 heures me montre le champ de bataille du jour. Le 1 heure me dit exactement quand appuyer sur la gâchette.

Étape 2 : Identifier la configuration

Je recherche cette séquence spécifique :

- Le prix balaie en dessous d'un nœud de volume élevé majeur (chasse aux stops terminée)

- Rejet immédiat au-dessus de ce nœud (accumulation confirmée)

- Un vide de liquidité net se situe 20 à 50 points au-dessus du prix actuel

- Aucune résistance de volume significative jusqu'au prochain NVÉ

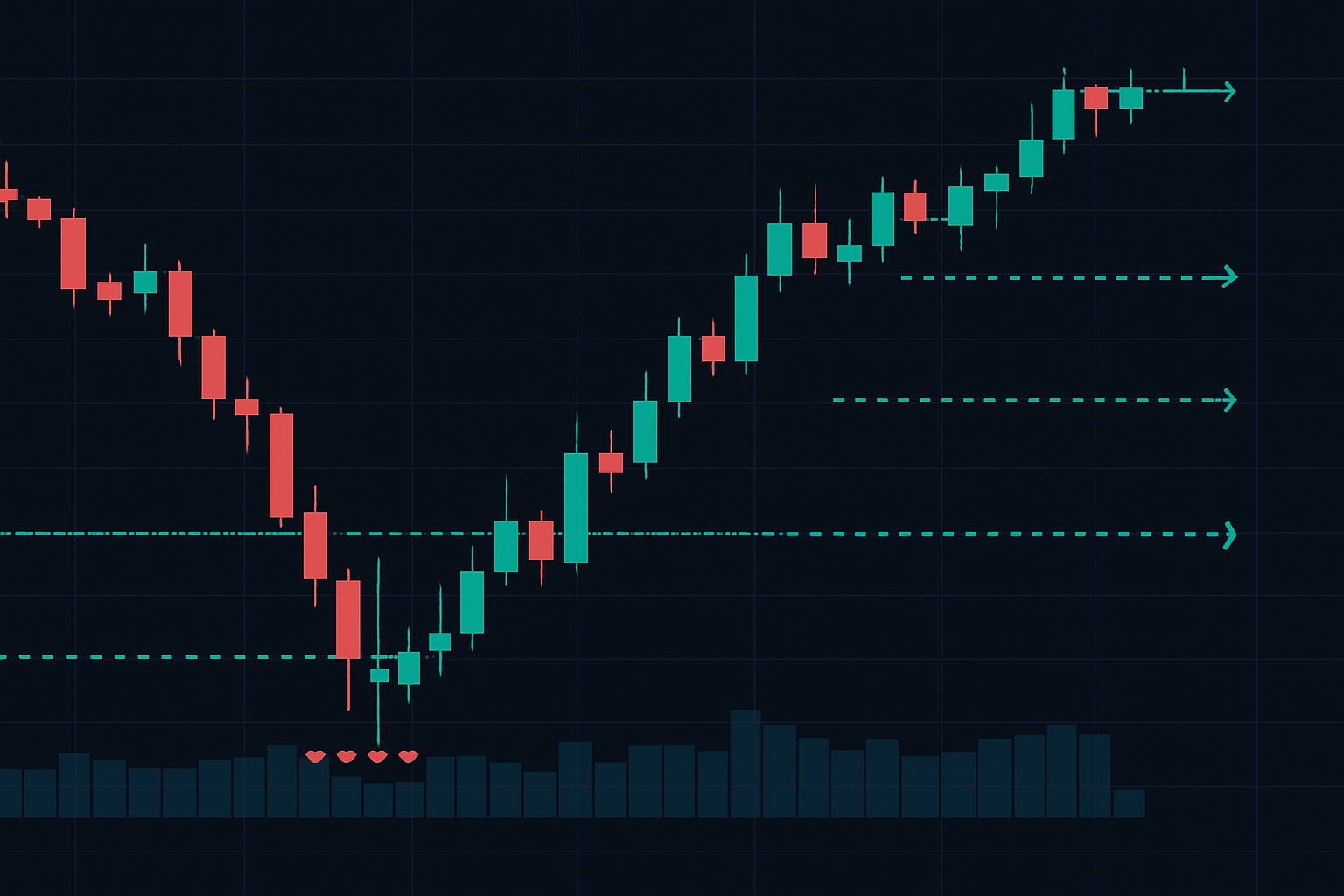

Étape 3 : Exécution de l'entrée

C'est là que la plupart des traders échouent. Ils voient le vide et achètent au marché immédiatement. Erreur. L'entrée se fait sur le retest du nœud de volume élevé qui vient de rejeter le prix. Cela vous donne :

- Un risque défini (en dessous du NVÉ)

- Un meilleur prix d'entrée (exécuté pendant le retest)

- Une confirmation (le NVÉ agit maintenant comme support)

Étape 4 : Gestion des objectifs

Premier objectif : Le milieu du vide de liquidité. Pourquoi ? Parce que quelques vendeurs tardifs apparaissent toujours ici. Prenez 50% de vos gains.

Deuxième objectif : Le prochain NVÉ au-dessus du vide. C'est là que se trouve la vraie résistance. Trailez le reste ou prenez encore 25% de gains.

Objectif final : Seulement dans les forts renversements de peur — le Point de Contrôle de la fourchette précédente. C'est le trade coup de circuit.

Cette approche systématique reflète ce dont j'ai parlé dans la stratégie de renversement de volatilité, mais utilise la structure de volume au lieu des niveaux du VIX pour les entrées.

Exemple réel de marché : le massacre obligataire d'octobre 2023

19 octobre 2023. Les rendements à 10 ans viennent de toucher 5%. Le TLT s'est effondré à 82,73 $ — des niveaux jamais vus depuis 2007. Peur maximale sur les obligations. Mon profil de volume criait "opportunité d'achat générationnelle".

La configuration était classique :

- Énorme nœud de volume élevé à 83,50 $ après des semaines de vente

- Balaie des stops à 82,73 $ en pré-marché (capitulation des particuliers)

- Énorme vide de liquidité de 84,20 $ à 86,00 $

- Prochaine résistance au NVÉ de 87,50 $

J'ai pris l'entrée au retest à 83,65 $. Première sortie partielle à 85,10 $ (milieu du vide). Deuxième à 86,80 $. J'ai gardé les runners jusqu'à 89,20 $ sur les trois sessions suivantes. Mouvement total : +6,8% dans la classe d'actifs la plus "sûre" pendant la peur maximale.

Mais voici ce que la plupart des traders ont manqué : le profil de volume montrait aussi l'accumulation institutionnelle via des transactions dark pool frappant exactement ce nœud à 83,50 $. Le smart money construisait des positions pendant que les particuliers paniquaient à propos de "la fin du marché haussier obligataire de 40 ans".

Cette même configuration est apparue lors de :

- La crise bancaire de mars 2023 (ETF bancaire régional KRE)

- Le flash crash de la livre sterling en septembre 2022

- L'événement de dépegging des stablecoins en mai 2022

À chaque fois : balaie sous le NVÉ → rejet → accélération à travers le vide → retour à la moyenne vers le POC.

Quand les vides de liquidité échouent (et pourquoi c'est en fait rentable)

Soyons réalistes : ce système échoue environ 30% du temps. Mais voici la partie magnifique — les échecs sont prévisibles et gérables.

Les vides de liquidité échouent lorsque :

- Aucun rejet ne se produit — le prix continue simplement de tomber à travers le NVÉ

- Plusieurs vides s'empilent — montrant une distribution continue, pas une accumulation

- L'actualité prend le dessus — un événement majeur change toute la structure du marché

Mais même les échecs vous donnent des informations. Quand le prix ne rejette pas depuis un NVÉ majeur dans un marché de peur, cela signale que quelque chose de plus gros est en train de se briser. C'est là que je bascule vers les stratégies d'accumulation en marché baissier et me prépare à une baisse prolongée.

La clé est le dimensionnement de la position. Je ne risque jamais plus de 0,5% par trade de vide parce que le ratio R:R est si favorable. Quand ils fonctionnent, ils rapportent 5 à 10:1. Quand ils échouent, je sors avec une perte de -1R. Les mathématiques fonctionnent même avec un taux d'échec de 30%.

Cela se connecte à des cadres de gestion des risques appropriés — aucun trade unique ne devrait menacer votre capacité à trader demain.

Intégration avec les outils modernes

Bien que le concept soit intemporel, l'exécution a évolué. Voici ma configuration actuelle :

Plateforme principale : TradingView avec des indicateurs de profil de volume personnalisés

- Profils composites pour plusieurs timeframes

- Système d'alerte pour la formation de vides

- Identification automatisée des NVÉ

Confirmation par flux d'ordres : Je ne prends jamais un trade de vide sans confirmer l'activité institutionnelle. Cela signifie surveiller :

- La divergence de delta au NVÉ (achat malgré la baisse des prix)

- Les graphiques d'empreintes montrant l'absorption

- Le Time & Sales pour l'accumulation de gros lots

Surveillance des corrélations : Les vides de peur apparaissent souvent simultanément sur des actifs corrélés. Je suis :

- Les futures ES, NQ et RTY ensemble

- La corrélation inverse du DXY avec les actifs risqués

- La structure à terme du VIX pour confirmation

Cette approche multi-actifs est similaire aux stratégies de trading par corrélation mais se concentre sur l'alignement des structures de volume.

L'intégration avec l'analyse multi-temps de FibAlgo a été particulièrement précieuse pour confirmer les configurations de vide sur différents horizons temporels. Lorsque la détection du smart money de l'indicateur s'aligne avec une entrée par vide de liquidité, la probabilité augmente significativement.

La psychologie derrière pourquoi cela fonctionne

Après plus de 10 000 heures de temps d'écran, j'ai réalisé une chose : les vides de liquidité fonctionnent parce qu'ils exploitent l'écart entre la psychologie humaine et la mécanique des marchés.

Lorsque la peur culmine, les traders prennent des décisions émotionnelles :

- Vendre à n'importe quel prix pour "juste sortir"

- Placer des stops à des niveaux évidents (sous les NVÉ)

- Éviter de rentrer à nouveau même lorsque le prix se redresse

Pendant ce temps, les algorithmes et les institutions opèrent mécaniquement :

- Acheter lorsque le prix atteint leurs zones d'accumulation

- Cibler les pools de liquidité pour construire des positions

- Augmenter les positions à travers les vides où aucune résistance n'existe

Le système d'entrée par vide vous place du côté institutionnel de cette division. Vous ne prédisez pas où le prix ira — vous identifiez où il doit aller en fonction de la structure du marché.

Cette approche mécanique aide à éviter les pièges psychologiques dont j'ai parlé dans la psychologie du surtrading. Des règles d'entrée claires = moins de trading émotionnel.

Construire Votre Système de Trading par Vides de Liquidité

Voici votre plan de mise en œuvre sur 30 jours :

Semaines 1-2 : Maîtriser les Bases

- Configurez des profils de volume multi-temps sur vos principaux instruments

- Entraînez-vous à identifier les HVN et les vides de liquidité sur les graphiques historiques

- Effectuez 20 trades sur papier pour comprendre la mécanique

Semaine 3 : Ajouter l'Order Flow

- Intégrez l'analyse du delta aux nœuds clés

- Apprenez à repérer l'absorption vs. la distribution

- Affinez le timing d'entrée avec les graphiques footprint

Semaine 4 : Passez en Live avec des Règles Strictes

- Commencez avec un risque de 0,25% par trade (moitié de la taille normale)

- Ne tradez que les setups A+ (tous les critères remplis)

- Journalisez chaque trade avec des captures d'écran

Le but n'est pas la perfection — c'est la cohérence. Même attraper un bon trade de vide par semaine peut transformer vos résultats sur les marchés de peur.

Le Retour à la Réalité

Ce système n'est pas magique. Il nécessite :

- De la patience pour attendre les vrais setups (peut-être 2-3 par mois)

- De la discipline pour respecter les stops quand on a tort

- Du temps d'écran pour reconnaître les variations subtiles

- Du capital pour survivre à la courbe d'apprentissage

Mais pour les traders prêts à fournir l'effort ? Les vides de liquidité offrent certains des setups risque/récompense les plus nets de tout le trading. Ils sont particulièrement puissants dans les marchés de peur comme aujourd'hui, où les ventes émotionnelles créent d'énormes inefficiences structurelles.

Rappelez-vous : la lecture actuelle de l'indice Fear & Greed Index à 8/100 signifie que nous sommes en pleine saison de chasse aux vides. Pendant que les autres paniquent, vous pouvez vous positionner là où le prix doit s'écouler quand la peur retombera.

La question n'est pas de savoir si ces opportunités existent — elles existent, régulièrement. La question est de savoir si vous serez prêt quand la prochaine apparaîtra.

Car quand tout le monde voit le chaos, les yeux entraînés voient des vides. Et les vides, par définition, doivent être comblés.

❓Questions Fréquemment Posées

1Qu'est-ce qu'un vide de liquidité dans le profil de volume ?

2Comment identifier les configurations de profil de volume sur les marchés de peur ?

3Quelle unité de temps fonctionne le mieux pour le trading avec profil de volume ?

4Le profil de volume peut-il prédire les renversements de marché ?

5Quelle est la différence entre le profil de volume et le profil de marché ?