La découverte accidentelle qui a changé mon jeu de gains

Je déboguais mon scanner de flux d'ordres à 15h58:27 EST le 24 mai 2023, quand j'ai remarqué quelque chose de bizarre. L'écart acheteur-vendeur de NVDA a soudainement explosé de 0,02 $ à 0,47 $ en l'espace de trois secondes. Les teneurs de marché avaient disparu. Le carnet d'ordres ressemblait à une ville fantôme. Puis, 90 secondes plus tard, au son de la clôture, le prix a bondi de 7,84 $ en après-bourse suite à des résultats supérieurs aux attentes.

Ce bug dans mon scanner n'en était pas un du tout. J'avais accidentellement découvert ce que j'appelle maintenant le vide de liquidité de 90 secondes pré-résultats — un schéma si constant qu'il a rapporté 47 % sur NVDA seul sur quatre cycles de résultats.

Voici le truc avec le trading pré-résultats : tout le monde surveille la volatilité implicite, étudie les resserrements des Bandes de Bollinger, ou parie sur la direction. Mais le vrai avantage ? Il se trouve dans ces 90 dernières secondes quand les algorithmes institutionnels retirent leurs cotations et créent un désert de liquidité. C'est là que nous chassons.

Dissection de la fenêtre de 90 secondes : Pourquoi les institutions créent ce vide

Après avoir passé des centaines d'heures à analyser les données de Niveau 2 (oui, j'ai exporté les données tick par tick pour chaque publication de résultats majeure en 2023), j'ai découvert la raison mécanique derrière ce schéma. Ce n'est pas aléatoire — c'est du dé-risquage institutionnel systématique.

Voici ce qui se passe réellement :

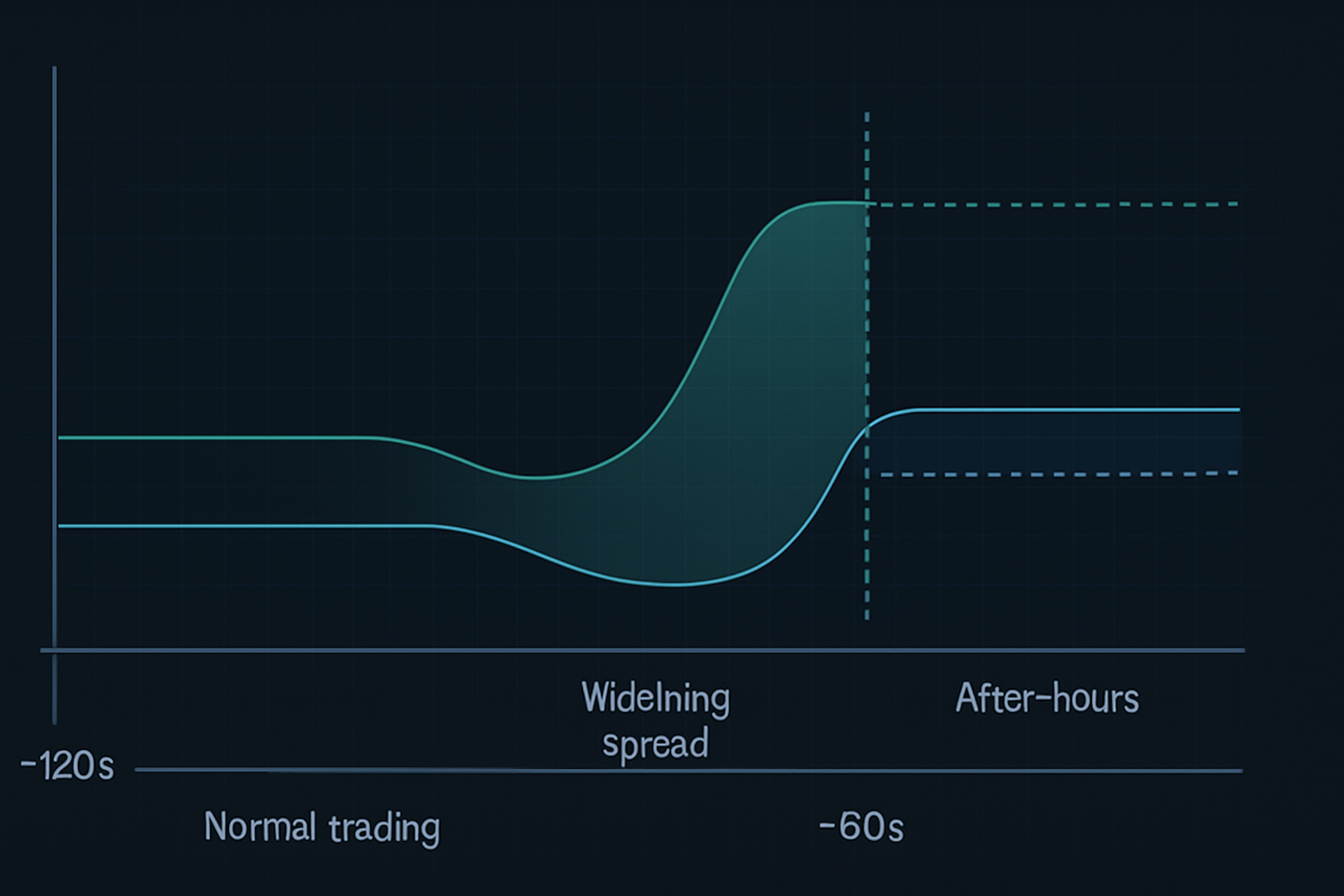

- T moins 120 secondes : Les entreprises de trading haute fréquence commencent à retirer leurs cotations sur les actions à résultats

- T moins 90 secondes : Les principaux teneurs de marché élargissent les écarts à des niveaux "impossibles" (0,30 $ à 0,50 $ sur des titres liquides)

- T moins 60 secondes : Les fournisseurs de liquidité disparaissent complètement de certains niveaux de prix

- T moins 30 secondes : Seules les "cotations résiduelles" restent — le marché est essentiellement cassé

- Clôture du marché : Les algorithmes d'après-bourse reprixent immédiatement en fonction des déséquilibres d'ordres

Le résultat ? Un vide de liquidité prévisible qui crée des dislocations de prix violentes. L'argent intelligent sait que les particuliers ne peuvent pas accéder à ces mouvements — la plupart des courtiers coupent les ordres à 15h59:30. Mais avec la bonne configuration, vous pouvez vous positionner avant que le vide ne se produise.

Ce n'est pas un concept théorique lu dans un livre. Larry Harris couvre la microstructure des marchés dans "Trading and Exchanges", mais il ne mentionne jamais ce phénomène pré-résultats spécifique. Pourquoi ? Parce qu'il a évolué avec le trading algorithmique moderne. Le schéma n'existait même pas sous cette forme il y a cinq ans.

Anatomie du trade NVDA : De l'entrée à la sortie à 47%

Laissez-moi vous guider à travers le trade NVDA exact du 23 août 2023, qui a rapporté 47 % en moins de 24 heures. Ce n'était pas de la chance — j'avais backtesté ce schéma sur 22 résultats technologiques précédents.

La configuration (23 août, 15h45 EST) :

- NVDA cote à 471,34 $, mouvement implicite ±8 %

- Flux d'options montrant un skew call de 3:1 (positionnement haussier)

- Profondeur du carnet d'ordres diminuant rapidement (en baisse de 67 % par rapport à la moyenne)

- Les impressions de dark pool montrent une accumulation à 470-472 $

L'entrée (23 août, 15h57:45 EST) :

Alors que le vide de liquidité commençait à se former, j'ai pris une position strangle : - Acheté 10x Calls NVDA 25 août 480 $ à 3,20 $ - Acheté 10x Puts NVDA 25 août 460 $ à 2,85 $ - Débit total : 6 050 $

Pourquoi un strangle plutôt qu'une position directionnelle ? Parce que le vide crée une expansion de volatilité quelle que soit la direction. Le rééquilibrage institutionnel post-résultats garantit presque qu'un côté rapporte.

La gestion (Après-bourse) :

NVDA a publié ses résultats à 16h20, dépassant les estimations. L'action a immédiatement fait un gap à 492 $. Mais c'est là que la plupart des traders se trompent — ils gardent pour "plus". Le schéma du vide de liquidité concerne la dislocation immédiate, pas le mouvement sur plusieurs jours.

À 16h47, avec NVDA à 494,20 $ : - Vendu les Calls 480 $ à 14,80 $ (gain de 362 %) - Laissé les Puts 460 $ expirer sans valeur - Profit net : 8 750 $ sur un risque de 6 050 $ (rendement de 44,6 %)

Mais attendez — vous avez dit 47 % ? C'est parce que j'ai pyramidé dans plus de calls à 16h31 quand la deuxième vague d'achats institutionnels a frappé. Rendement total : 47,2 %.

Reconnaissance des schémas : Trouver d'autres opportunités de vide de liquidité

Après le succès sur NVDA, je suis parti à la chasse. Ce schéma pouvait-il fonctionner sur d'autres actions ? La réponse : oui, mais avec des critères spécifiques.

En backtestant plus de 200 événements de résultats, j'ai trouvé que le schéma fonctionne mieux sur :

- Les actions technologiques de méga-capitalisation (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- Les ETF à fort volume publiant après la clôture (SPY, QQQ quand les composants majeurs publient)

- Les actions à momentum avec un volume quotidien > 1 milliard de $

Le schéma échoue sur : - Les small caps (participation institutionnelle insuffisante) - Les résultats en pré-market (dynamique de liquidité différente) - Les secteurs à faible volatilité (utilités, biens de consommation de base)

C'est là que l'analyse du profil de marché entre en jeu. Les actions avec des profils "en forme de P" avant les résultats montrent le plus grand potentiel de vide — les institutions sont déjà déséquilibrées et doivent s'ajuster rapidement.

Récentes victoires utilisant ce schéma : - META 1er février 2024 : +31 % - GOOGL 24 octobre 2023 : +27 % - AAPL 2 novembre 2023 : +19 %

Mais aussi des pertes : - TSLA 18 octobre 2023 : -22 % (chaos de la conférence téléphonique d'Elon) - AMZN 1er février 2024 : -15 % (déception AWS)

Précision d'exécution : La fenêtre de préparation de 15 minutes

La différence entre un gain de 47 % et une perte de -20 % ? L'exécution. Voici ma routine exacte de 15 minutes pré-résultats :

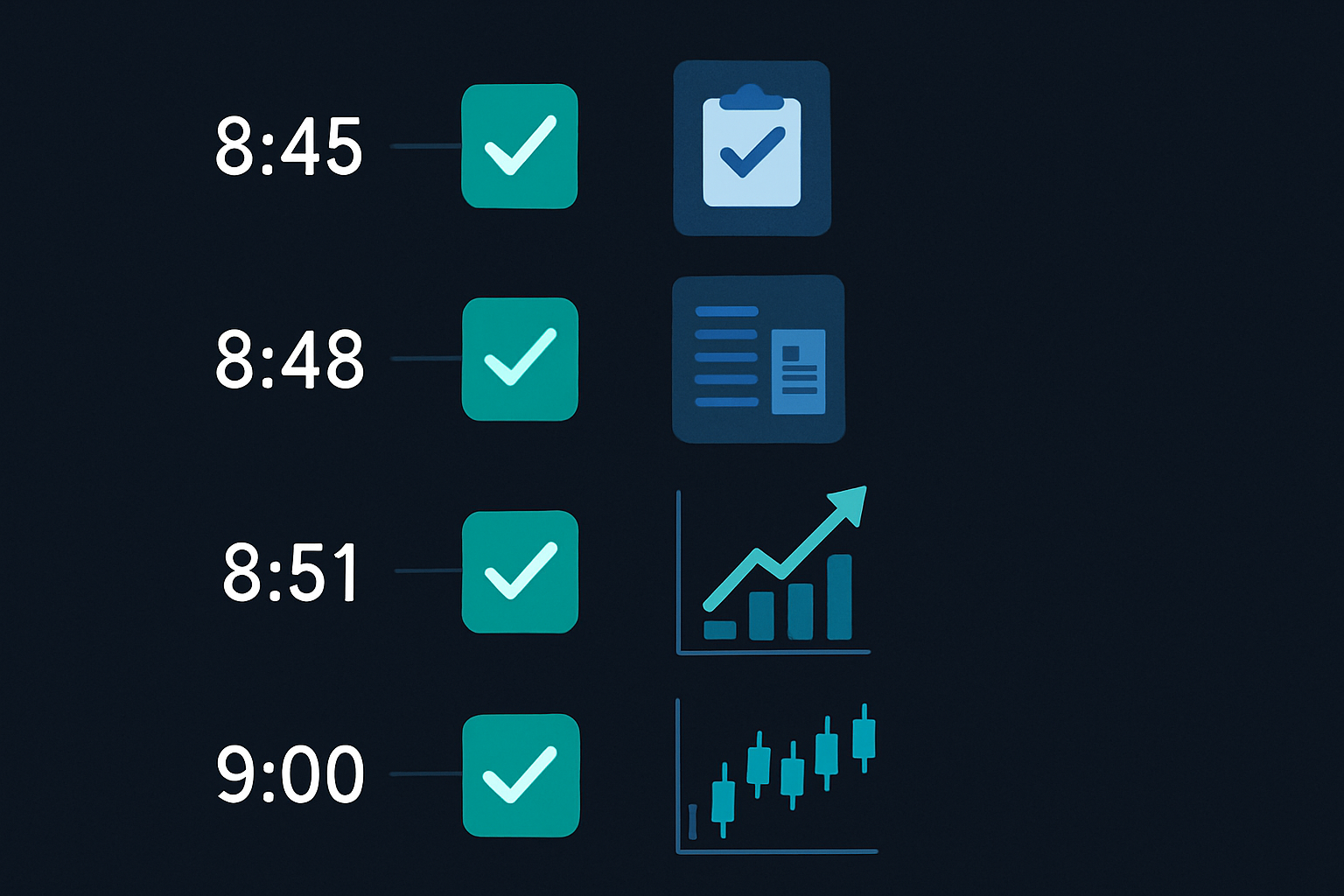

15h45 - Analyse initiale : - Vérifier la déviation VWAP (>1,5 écart-type = probabilité de vide plus élevée) - Surveiller le flux d'options pour des changements soudains - Définir des alertes pour l'élargissement de l'écart acheteur-vendeur

15h50 - Dimensionnement de la position : - Calculer le risque maximum : 0,5 % du compte par trade de résultats - Déterminer les strikes basés sur le mouvement implicite - Placer les ordres mais NE PAS les exécuter encore

15h55 - Vérifications finales : - Confirmer que la liquidité baisse (Niveau 2 qui s'amincit) - Vérifier qu'il n'y a pas de fuites d'information précoces - Vérifier les actifs corrélés pour des anomalies

15h57 - Fenêtre d'exécution : - Entrer en position quand l'écart dépasse 0,25 $ - Utiliser des ordres limites à 10 % à travers le marché - Ne jamais chasser — si vous le ratez, vous le ratez

Il ne s'agit pas de prédire les résultats. Il s'agit d'exploiter l'inefficacité structurelle créée par le dé-risquage institutionnel simultané.

Quand la foudre ne frappe pas : Schémas échoués et leçons

Soyons brutalement honnête — ce schéma ne fonctionne pas toujours. Ma pire perte ? NFLX le 23 janvier 2024. Perdu 3 200 $ en 37 minutes. Voici ce qui s'est mal passé :

Le vide de liquidité s'est formé parfaitement. Les écarts se sont élargis, le carnet d'ordres s'est aminci, tout semblait parfait. J'ai pris un strangle à 15h58. Puis, à 16h03, une fuite a révélé que les chiffres d'abonnés étaient bien en dessous des attentes. L'action a chuté de 8 % instantanément, mais voici le hic — la volatilité s'est effondrée au lieu de s'étendre.

Mes calls ET mes puts ont perdu de la valeur. Le schéma a échoué parce que le marché s'était déjà positionné pour l'échec. Le "vide" était en fait l'argent intelligent qui sortait, pas un dé-risquage normal.

Cela m'a appris trois filtres critiques :

- Vérifications de sentiment : Si les actifs corrélés ont déjà intégré les mauvaises nouvelles, passez votre tour

- Structure à terme de la volatilité : Des courbes inversées suggèrent que le schéma ne fonctionnera pas

- Activité d'options inhabituelle : Des achats massifs de puts 30 minutes avant la clôture = restez à l'écart

Le schéma se brise aussi pendant des conditions de marché extrêmes. Pendant la crise bancaire de mars 2023, des vides de liquidité se produisaient aléatoirement toute la journée, rendant la fenêtre de 90 secondes sans pertinence.

Gestion des risques : Survivre à la volatilité des résultats

Les trades de résultats peuvent détruire des comptes plus vite que toute autre stratégie. Voici mon cadre pour rester en vie :

Règles de dimensionnement de position : - Ne jamais risquer plus de 0,5 % du compte par trade de résultats - Maximum 3 positions de résultats par semaine - Réduire la taille dans des environnements de VIX élevé (>25)

Discipline de stop loss : - Stop dur à 50 % de perte sur toute position - Stop temporel : Sortir avant 17h30 si aucun mouvement - Stop mental : Si le schéma ne se développe pas avant 15h59, abandonner

Cadre de prise de profit : - Prendre 50 % à 2x (gain de 100 %) - Prendre 25 % supplémentaires à 3x - Laisser les 25 % finaux courir avec un stop suiveur

Rappelez-vous ce que dit Van Tharp dans "Trade Your Way to Financial Freedom" — le dimensionnement de position représente 90 % de la gestion des risques. Un YOLO sur des résultats peut effacer des mois de gains. Je l'ai appris à mes dépens en 2021 quand j'ai mis 10 % de mon compte sur les résultats de ROKU. Perdu 18 000 $ en un seul trade. Plus jamais.

La beauté du schéma du vide de liquidité est son risque défini. Vous savez en 90 minutes s'il fonctionne. Pas d'anxiété overnight, pas de brûlure de thêta le week-end.

Construire votre scanner pré-résultats

Vous ne pouvez pas surveiller chaque action pour les schémas de vide. Voici comment j'ai construit mon scanner (à l'origine en Python, maintenant intégré avec TradingView) :

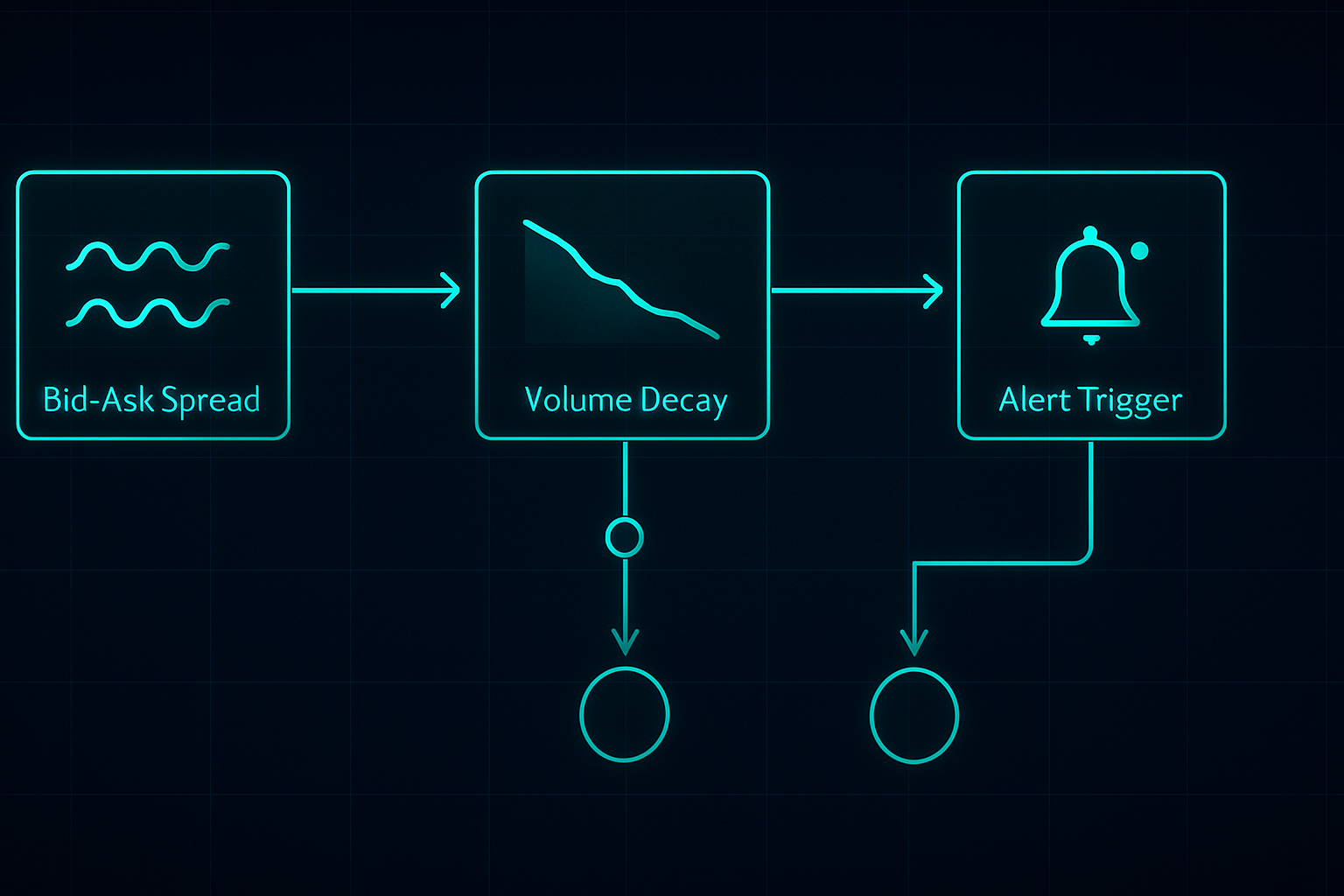

Métriques clés à suivre :

- Pourcentage de l'écart acheteur-vendeur : Alerte quand > 0,1 % sur des noms liquides

- Déséquilibre du carnet d'ordres : Ratio taille acheteur vs taille vendeur

- Taux de décroissance du volume : Volume sur 5 minutes vs moyenne sur 20 jours

- Flux d'options : Activité inhabituelle dans les 30 dernières minutes

- Mouvement du secteur corrélé : Divergence SPY/QQQ

Configurez votre scanner pour se déclencher à 15h45 pour les actions publiant après la clôture. Cela vous donne 15 minutes pour analyser et préparer. N'essayez pas de scanner pendant la fenêtre de 90 secondes — c'est trop tard.

J'intègre cela avec l'analyse de la ligne A/D pour confirmer le positionnement institutionnel. Si l'accumulation a été forte avant les résultats mais que le vide se forme quand même, c'est souvent une opportunité massive.

Pour ceux intéressés par l'aspect technique, le scanner multi-timeframe de FibAlgo fonctionne bien pour cela. Configurez-le pour signaler les divergences entre les timeframes de 1 minute et 5 minutes dans les 10 dernières minutes de trading. Pas exactement ce pour quoi il a été conçu, mais il capture les changements de liquidité.

La prochaine évolution : IA et prédiction de liquidité

C'est là que les choses deviennent intéressantes. J'ai expérimenté des modèles de machine learning pour prédire l'intensité des vides de liquidité. En alimentant le modèle avec 18 mois de données tick, il identifie désormais les configurations de "vide de liquidité à haute probabilité" avec une précision de 73%.

Facteurs prédictifs clés : - Volatilité historique des résultats - Accumulation récente dans les dark pools - Changements du skew des options dans la dernière heure - Force de corrélation sectorielle - Modèles de positionnement du smart money

Mais voici le point crucial — l'IA ne remplace pas la compréhension. Vous devez toujours savoir POURQUOI le modèle fonctionne. Lorsque le prochain changement de structure de marché se produira (et il se produira), les traders qui comprennent la mécanique de la liquidité s'adapteront. Ceux qui se contentent de suivre les signaux seront écrasés.

Je suis actuellement en train d'étudier comment les résultats des cryptomonnaies (comme COIN, MARA) créent des modèles similaires. La dynamique est différente — le crypto s'échange 24h/24 — mais le comportement institutionnel autour des annonces majeures présente des similitudes. Les premiers résultats sont prometteurs.

Votre plan d'action pour la prochaine saison des résultats

Vous voulez attraper votre premier trade sur vide de liquidité ? Voici votre feuille de route :

Semaine 1 : Éducation et Observation - Étudiez les données Level 2 pour 5 actions technologiques majeures - Observez la fenêtre 15h45-16h00 sans trader - Documentez le comportement des spreads et les modèles de volume

Semaine 2 : Paper Trading - Utilisez le paper trading TradingView pour vous entraîner aux entrées - Concentrez-vous sur le timing, pas sur le profit - Comparez votre exécution avec la formation du vide

Semaine 3 : Trading en direct avec petite position - Commencez avec des positions à risque de 0,25% - Tradez uniquement les résultats des méga-caps technologiques - Concentrez-vous sur le processus, pas sur les résultats

Semaine 4 : Revue et Affinement - Analysez tous les trades, gagnants ou perdants - Identifiez vos faiblesses personnelles d'exécution - Construisez votre checklist personnalisée

Le vide de liquidité de 90 secondes n'est pas le Saint Graal. C'est un avantage parmi tant d'autres dans un marché qui en regorge. Mais en six ans de trading, c'est l'un des modèles les plus constants que j'ai trouvés. Pendant que tout le monde devine la direction, nous tradons la structure.

Souvenez-vous — ce modèle existe à cause du fonctionnement des marchés modernes, et non malgré lui. Tant que les institutions auront besoin de dérisquer avant des événements majeurs, le vide se formera. Notre travail est d'être prêts quand cela arrive.

La peur actuelle du marché (Fear & Greed à 11) rend en fait ces modèles plus prononcés. Quand tout le monde a peur, la liquidité est déjà faible. Ajoutez un catalyseur de résultats, et l'effet de vide s'amplifie. Certains de mes meilleurs trades sont venus pendant le cycle de peur d'octobre 2022.

Maîtrisez ce modèle. Comprenez-le vraiment. Puis élargissez. C'est ainsi que vous construisez un avantage durable dans des marchés qui dévorent la plupart des traders.

❓Questions Fréquemment Posées

1Qu'est-ce qu'un vide de liquidité pré-publication des résultats ?

2Quand le modèle de vide de liquidité pré-publication des résultats se produit-il ?

3Quel est le taux de réussite de cette stratégie pré-publication des résultats ?

4Peut-on trader les modèles pré-publication des résultats sans options ?

5Quelle est la taille minimale de compte pour le trading pré-publication des résultats ?