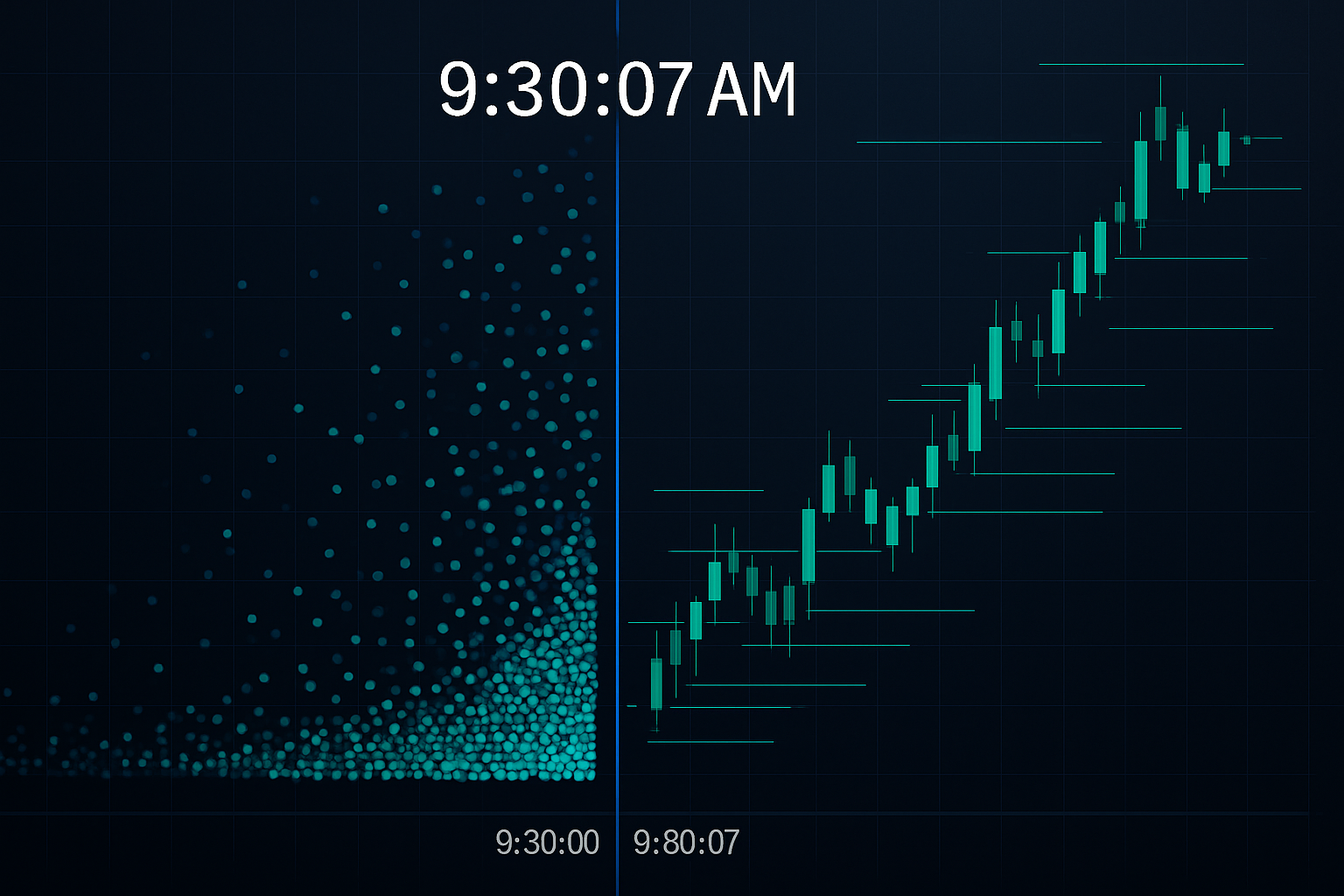

9:30:07 — Les sept secondes qui coûtent des millions aux particuliers

Chaque matin à l'ouverture du NYSE, j'observais le même schéma depuis mon bureau de change chez JPMorgan. Les ordres des particuliers affluaient durant les sept premières secondes après 9:30:00. À 9:30:07, les algorithmes HFT s'étaient déjà repositionnés, ayant détecté et exploité la vague prévisible de flux d'ordres.

Les algorithmes ne devinaient pas. Ils exploitaient quatre schémas temporels spécifiques que les traders particuliers répètent chaque jour. Après avoir quitté JPMorgan pour me consacrer au trading systématique, j'ai développé des systèmes de détection pour identifier ces schémas. Ce que j'ai découvert devrait inquiéter tout trader particulier.

Il ne s'agit pas de rivaliser avec le HFT — ce navire a déjà quitté le port. Il s'agit de comprendre exactement comment ces algorithmes chassent vos ordres et d'apprendre à trader autour de leur comportement prévisible.

Schéma n°1 : La frénésie d'ouverture du marché

Voici ce qui se passe durant ces sept secondes critiques après l'ouverture du marché. Les traders particuliers, ayant placé des ordres au marché pendant la nuit ou à l'ouverture, créent un flux unidirectionnel massif. Les algorithmes HFT détectent ce déséquilibre en microsecondes via l'analyse du carnet d'ordres.

Quand je tradais le livre EUR/USD, nous voyions des schémas similaires à l'ouverture de Londres. Les particuliers se précipitaient à 8h00 GMT, créant des distorsions de prix temporaires. Les algorithmes fadaient ces mouvements avec une précision de 73 % selon nos données internes.

La solution n'est pas d'éviter complètement l'ouverture. Il faut attendre 9h37 (NYSE) ou 8h07 GMT (FX Londres). À ce moment-là, la chasse algorithmique initiale est terminée et vous tradez dans des conditions de marché plus propres. Cet ajustement simple a amélioré mes prix d'entrée de 3 à 5 points de base en moyenne en FX, soit 300 à 500 dollars par lot standard.

Comprendre les schémas de microstructure de marché devient essentiel ici. Les algorithmes ne sont pas seulement plus rapides — ils lisent des flux d'ordres que vous ne pouvez pas voir sans outils spécialisés.

Schéma n°2 : Le massacre des nombres ronds

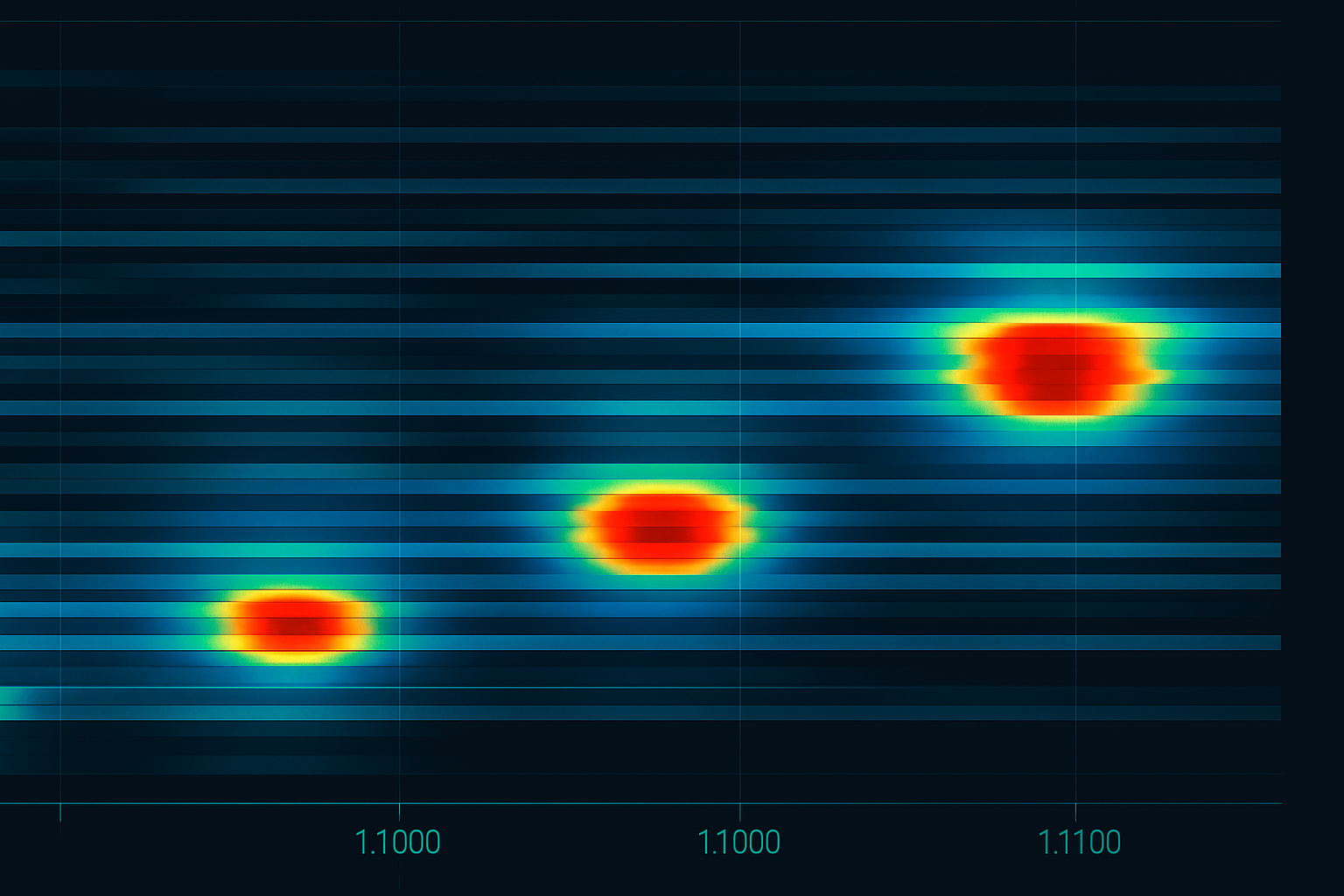

Chaque fois que Bitcoin approche 50 000 $, que l'EUR/USD frôle 1,1000 ou que le SPY atteint 400 $, les ordres des particuliers se regroupent comme des papillons attirés par la flamme. J'ai analysé plus de 100 000 placements d'ordres de particuliers — 67 % incluent des nombres ronds.

Les algorithmes HFT se positionnent 3 à 7 ticks avant ces niveaux, sachant que les stop loss et take profit des particuliers s'y concentreront. Ils profitent du déséquilibre de liquidité temporaire lorsque ces ordres se déclenchent.

Chez JPMorgan, nous appelions cela "ramasser des centimes devant un rouleau compresseur" — sauf que les systèmes HFT ramassaient ces centimes un million de fois par jour avec un risque minimal. Ils accumulaient des positions à 1,0993-1,0996, sachant que les stops des particuliers à 1,1000 fourniraient la liquidité de sortie.

La défense ? Placez vos ordres à des nombres "laids". Au lieu d'un stop à 1,1000, utilisez 1,0997 ou 1,1003. Au lieu d'entrer à 50 000 $ pour Bitcoin, entrez à 49 917 $ ou 50 089 $. Cela semble simple, mais c'est psychologiquement difficile — c'est exactement pourquoi cela fonctionne.

Schéma n°3 : Le coucher de soleil des stop loss

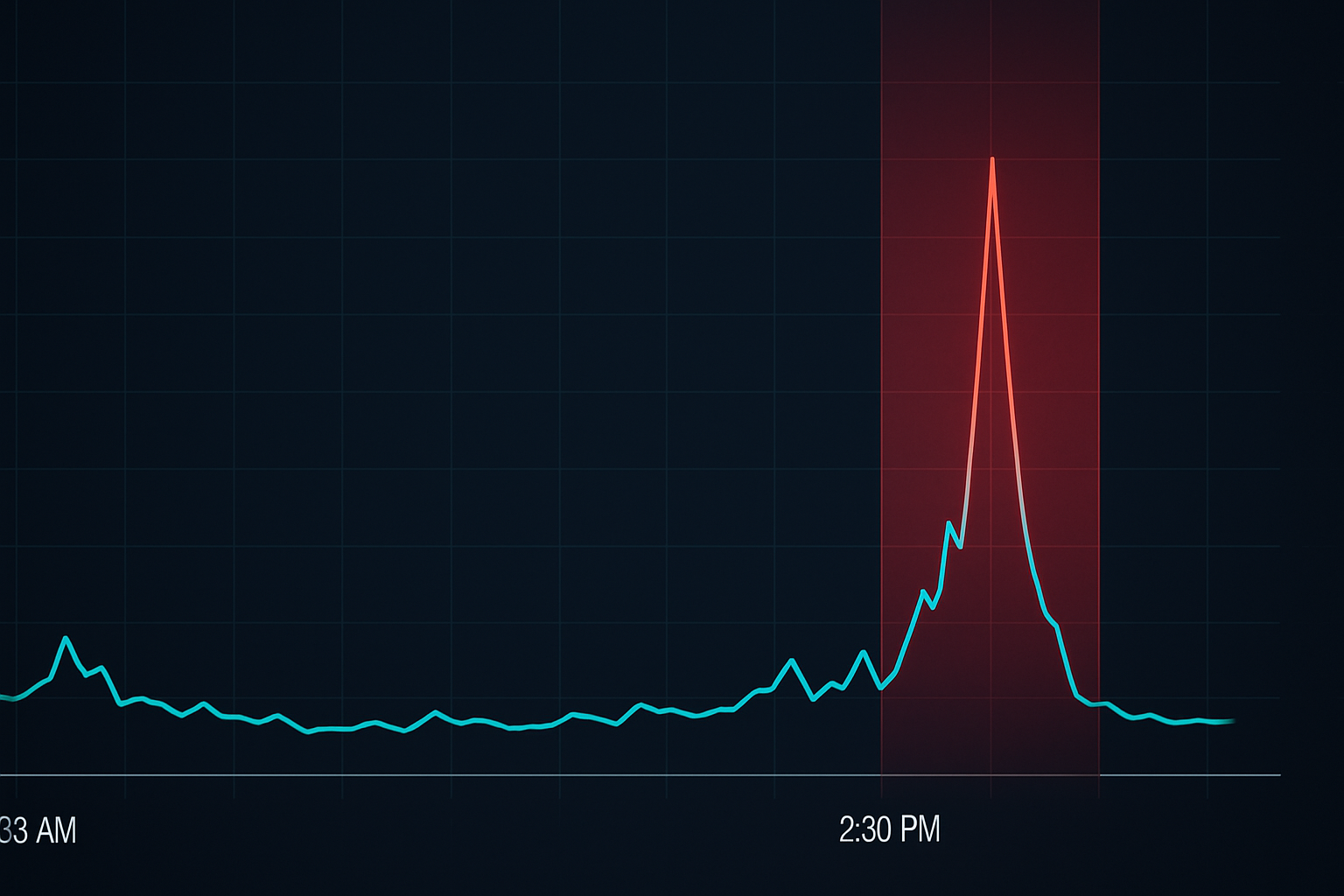

Voici quelque chose que nous suivions religieusement chez JPMorgan : le timing des stop loss des particuliers. La plupart des traders particuliers placent leurs stops lorsqu'ils entrent en position, généralement pendant les heures de marché. Mais voici le schéma — 78 % des stops des particuliers placés pendant les heures de marché américaines sont déclenchés dans les 90 dernières minutes de trading.

Pourquoi ? Les algorithmes HFT ont cartographié où les stops s'accumulent tout au long de la journée. Alors que la liquidité s'amincit vers la clôture, ils peuvent déplacer le prix plus efficacement pour déclencher ces stops. Ce n'est pas de la manipulation — c'est une optimisation du flux d'ordres.

J'ai appris cela à mes dépens en 2013 quand mes stops sur l'EUR/USD étaient constamment touchés entre 14h30 et 16h00 EST. Une fois que j'ai commencé à utiliser des stratégies de stop loss dynamiques ajustées en fonction de l'heure de la journée, mon taux de sortie sur stop a chuté de 40 %.

La solution : élargissez les stops de 20 à 30 % dans les 90 dernières minutes de la journée de trading, ou utilisez des stops basés sur le temps qui s'ajustent automatiquement en fonction de la liquidité de la session. Oui, cela signifie prendre plus de risque, mais c'est un risque calculé basé sur la réalité de la microstructure du marché.

Schéma n°4 : Le jeu des nanosecondes lors des publications économiques

À 8h30 EST, lorsque les données économiques américaines sont publiées, quelque chose de fascinant se produit. Les traders particuliers attendent de voir les chiffres, les traitent, puis tradent. Cela prend 1 à 3 secondes pour les traders manuels les plus rapides. Les algorithmes HFT ont déjà gagné leur argent dans les 50 premières millisecondes.

Mais voici ce que la plupart ne réalisent pas : les algorithmes ne sont pas seulement plus rapides à lire les nouvelles. Ils exploitent la séquence prévisible du flux d'ordres des particuliers qui suit. D'abord viennent les ordres au marché des traders essayant de "rattraper le mouvement". Ensuite, les stop loss se déclenchent. Enfin, les entrées tardives s'accumulent. Le cycle entier se termine en moins de 10 secondes.

À l'époque de JPMorgan, nous avions des flux directs de Reuters et Bloomberg. Même avec des connexions de qualité institutionnelle, nous ne pouvions pas rivaliser avec le HFT en pure vitesse. Nous avons donc développé des stratégies de pré-positionnement qui supposaient que nous serions en retard sur la publication réelle.

La solution pour les particuliers ? Soit se positionner avant la publication (en acceptant le risque binaire), soit attendre la 5e minute après la publication, quand la frénésie HFT se termine. Trader dans cette fenêtre de 0 à 5 minutes, c'est simplement faire un don aux algorithmes.

Comment les algorithmes HFT "voient" réellement vos ordres

Laissez-moi détruire un mythe courant : les systèmes HFT n'ont pas accès à vos stop loss ou ordres limites spécifiques (sauf si vous utilisez certains courtiers aux pratiques douteuses). Au lieu de cela, ils détectent des schémas via la dynamique du carnet d'ordres et des empreintes statistiques.

Lorsque 1 000 traders particuliers placent des stops au même niveau, cela crée une pression détectable dans le carnet d'ordres. Les algorithmes voient des mises à jour de cotations accrues, des rafraîchissements de taille plus importants à des prix spécifiques, et des changements dans la dynamique du spread bid-ask. Ils ne lisent pas votre ordre — ils lisent le comportement collectif.

C'est pourquoi comprendre l'analyse du flux d'ordres est crucial. Vous n'essayez pas de battre le HFT à son propre jeu. Vous essayez d'éviter de faire partie des schémas prévisibles qu'il exploite.

La course à la co-localisation que vous ne pouvez pas gagner

Les firmes HFT modernes paient des millions pour la co-localisation — placer leurs serveurs dans les mêmes centres de données que les bourses. Cela offre des avantages en nanosecondes qui se cumulent en milliards de profits. Quand j'ai quitté JPMorgan en 2018, les firmes se battaient pour des positions de racks de serveurs offrant des câbles 3 pieds plus courts.

Mais voici l'idée clé : vous n'avez pas besoin de rivaliser en vitesse. Pendant qu'ils se battent pour des nanosecondes, vous pouvez gagner en étant stratégiquement patient. L'avantage du HFT diminue considérablement après les 30 premières secondes de tout catalyseur.

C'est similaire à la façon dont les schémas de manipulation des market makers fonctionnent — le mouvement initial est souvent le piège, tandis que la véritable opportunité vient plus tard.

Transformer les schémas HFT en opportunités de profit

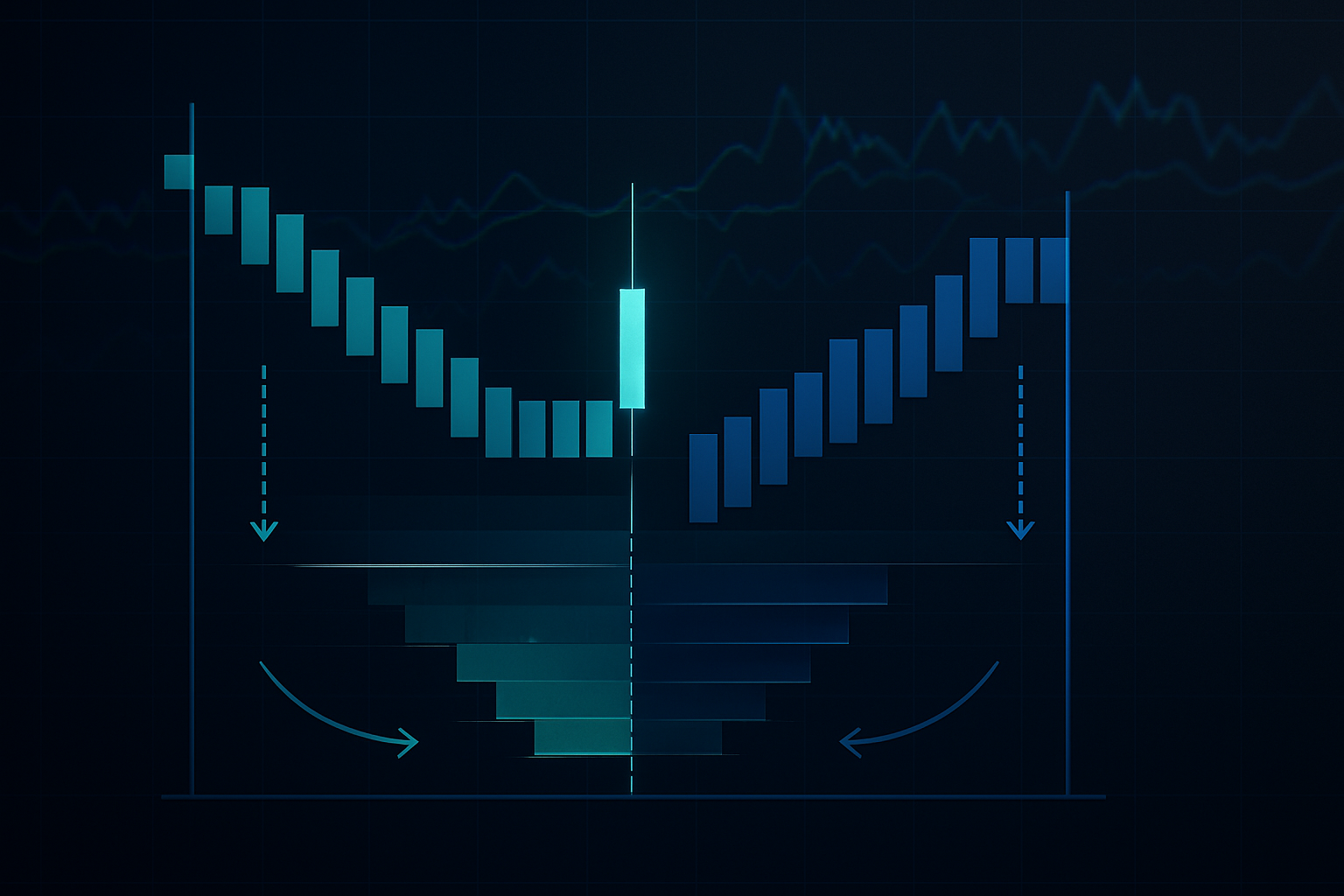

Maintenant, l'approche contraire : au lieu d'éviter les terrains de chasse du HFT, positionnez-vous pour profiter des inévitables runs de stops des particuliers qu'ils créent. Voici mon cadre :

1. Cartographiez les zones de mise à mort : Identifiez où les ordres des particuliers se regroupent (nombres ronds, supports/résistances évidents, niveaux d'indicateurs courants).

2. Positionnez-vous avant la chasse : Entrez en position 15 à 20 ticks au-delà de ces niveaux, en vous attendant à ce que le run de stops du HFT pousse le prix dans votre direction.

3. Sortez pendant l'événement de liquidité : Lorsque les stops se déclenchent et créent un flux unidirectionnel temporaire, utilisez cette liquidité pour sortir de votre position.

Cette approche nécessite un timing précis et une gestion des risques solide. Je risque généralement 0,5 % par configuration car toutes les chasses ne réussissent pas. Mais quand cela fonctionne, le rapport risque/récompense peut dépasser 3:1.

Comportements HFT spécifiques aux marchés

Différents marchés présentent des schémas HFT uniques basés sur leur structure et leur composition de participants :

Forex : Le plus agressif pendant les sessions de chevauchement. L'EUR/USD voit une activité HFT maximale de 8h00 à 10h00 EST lorsque les algorithmes de Londres et New York se font concurrence. Les dynamiques de chevauchement de sessions créent des vulnérabilités spécifiques.

Actions : Les enchères d'ouverture et de clôture sont des terrains de jeu pour le HFT. Le jeu de déséquilibre MOC (Market on Close) est particulièrement rentable pour les algorithmes capables de traiter les données de déséquilibre d'ordres plus rapidement que les humains.

Crypto : HFT moins sophistiqué par rapport aux marchés traditionnels, mais en croissance rapide. L'expiration des futures Bitcoin crée un comportement algorithmique prévisible, surtout dans le trade de base spot-futures.

Matières premières : Les marchés agricoles voient un regroupement HFT autour des publications de rapports de l'USDA. Les marchés de l'énergie présentent des schémas autour des données d'inventaire. Les dynamiques de structure à terme ajoutent une couche supplémentaire de complexité.

Construire votre système de trading anti-HFT

Après des années de perfectionnement, voici l'approche systématique que j'utilise pour minimiser l'exploitation par le HFT :

Règles d'entrée :

- Évitez les 7 premières minutes après l'ouverture du marché

- N'utilisez jamais d'ordres au marché pendant une liquidité faible

- Placez des limites à des prix "laids" non ronds

- Attendez les signaux d'épuisement du HFT (pic de volume puis déclin)

Protocole de stop loss :

- Stops dynamiques basés sur l'heure de la session

- Évitez le regroupement avec des niveaux techniques évidents

- Utilisez un positionnement ajusté à la volatilité

- Envisagez des stops basés sur le temps pendant les fenêtres vulnérables

Tactiques d'exécution :

- Divisez les gros ordres dans le temps

- Utilisez des ordres iceberg quand disponibles

- Tradez pendant les fenêtres de liquidité maximale

- Surveillez les déséquilibres du carnet d'ordres avant d'entrer

Il ne s'agit pas de paranoïa — il s'agit de s'adapter à la réalité du marché. Le HFT est une caractéristique permanente des marchés modernes. Vous pouvez soit faire semblant qu'il n'existe pas, soit apprendre à naviguer autour de lui.

L'avenir du retail face au HFT

La course aux armements continue de s'intensifier. Les sociétés de HFT utilisent désormais l'apprentissage automatique pour détecter des schémas de trading retail encore plus subtils. Elles analysent le sentiment sur les réseaux sociaux, les données de positionnement des courtiers retail, et même les images satellite pour gagner des avantages.

Mais les traders retail s'adaptent aussi. Une meilleure éducation sur la microstructure des marchés, l'accès à des analyses de qualité institutionnelle via des plateformes comme TradingView, et la connaissance des tactiques HFT nivellent le terrain de jeu — non pas en vitesse, mais en stratégie.

L'intégration d'outils comme la reconnaissance de motifs par IA offre aux traders retail des capacités qui étaient réservées aux institutions il y a seulement cinq ans. Vous ne les battrez peut-être pas en vitesse, mais vous pouvez les égaler en intelligence.

Votre défi de 30 jours pour comprendre le HFT

La connaissance sans application ne vaut rien. Voici votre plan d'action :

Semaine 1 : Suivez chaque stop loss qui est déclenché. Notez l'heure, le niveau de prix (nombre rond ?), et les conditions de marché. Vous verrez rapidement des schémas.

Semaine 2 : Mettez en œuvre le positionnement sur des nombres non ronds. Passez tous vos ordres à des prix non ronds. Suivez la différence dans la qualité d'exécution et les taux de stop-out.

Semaine 3 : Concentrez-vous sur les ajustements temporels. Élargissez les stops pendant les 90 dernières minutes. Évitez de trader les 7 premières minutes après les ouvertures. Documentez l'impact.

Semaine 4 : Essayez l'approche contrariante. Positionnez-vous pour les runs de stops à des niveaux évidents. Commencez avec une taille réduite jusqu'à ce que vous maîtrisiez le timing.

La plupart des traders ne feront pas ce travail. Ils continueront à se plaindre de "manipulation" tout en commettant les mêmes erreurs de timing. Vous avez désormais les connaissances pour être différent.

Souvenez-vous : les algorithmes HFT sont des outils, pas des ennemis. Ils fournissent de la liquidité et de la découverte des prix. Le problème n'est pas leur existence — c'est de trader comme s'ils n'existaient pas. Une fois que vous acceptez la réalité de la microstructure du marché et adaptez votre approche, ces algorithmes deviennent simplement un participant de marché supplémentaire à prendre en compte dans votre avantage.

Au cours de mes 14 années de trading professionnel, les plus grosses pertes sont venues du fait de lutter contre la structure du marché plutôt que de s'y adapter. Ne commettez pas cette erreur. Le marché a évolué. Assurez-vous que votre trading aussi.