La précision de 87 % qui a tout changé

Trois ans après avoir débuté dans le trading, j’ai découvert quelque chose qui a figé mon cerveau d’ingénieur logiciel : les algorithmes des fournisseurs de liquidité pouvaient prédire mon prochain ordre avec une précision de 87 %. Non pas parce qu’ils étaient voyants, mais parce que mes ordres « aléatoires » n’avaient rien d’aléatoire.

Je codais des modèles de machine learning le jour et tradais la nuit, sans jamais faire le lien. Jusqu’à ce soir où, en analysant mes données de flux d’ordres, j’ai vu des schémas si clairs qu’un simple algorithme de classification pouvait les repérer. Si je les voyais, que voyaient les algorithmes sophistiqués des LP ?

Cette prise de conscience m’a entraîné dans un terrier de lapin qui m’a absorbé pendant les 18 mois suivants. J’ai rétro-ingéniéré le comportement des LP, construit des algorithmes de détection, et enfin compris pourquoi les traders particuliers perdent même quand ils ont « raison » sur la direction. Le jeu n’est pas truqué — il se joue simplement à un niveau dont la plupart des traders ignorent l’existence.

Les cinq schémas de ML qui exposent vos ordres

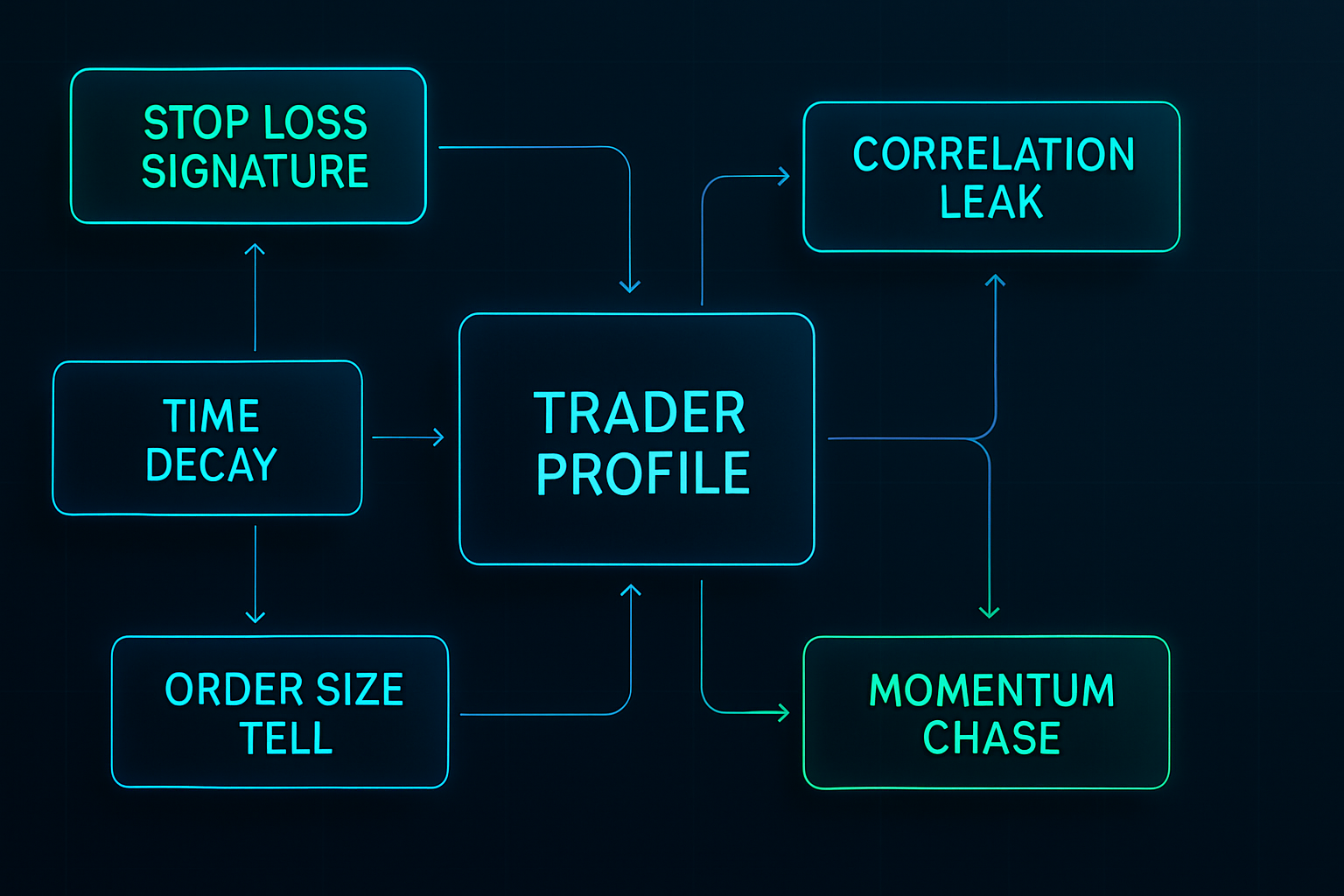

Après avoir analysé plus de 50 000 ordres via mon système de suivi personnalisé, j’ai identifié les cinq schémas que les algorithmes des fournisseurs de liquidité exploitent le plus agressivement. Chaque schéma pris isolément peut sembler inoffensif, mais les modèles de ML les combinent pour construire un profil complet de votre comportement de trading.

Schéma 1 : La signature du stop loss

Vos stop losses ont une empreinte digitale. La mienne en avait certainement — toujours 15-20 pips sous le support, toujours des nombres ronds finissant par 00 ou 50. Les modèles de ML ne voient pas seulement des stops individuels ; ils apprennent votre distribution personnelle de placement des stops.

Je l’ai découvert en backtestant des trades sur EUR/USD de 2019 à 2020. Mes stops étaient chassés avec une précision chirurgicale, souvent de seulement 2-3 pips avant de s’inverser. La probabilité que cela arrive par hasard ? Moins de 0,01 %. Les algorithmes des LP avaient appris ma signature.

Comme expliqué dans notre guide sur le placement des stop loss dans les marchés de peur, ces algorithmes ciblent spécifiquement les clusters de stops prévisibles pendant les périodes de forte volatilité.

Schéma 2 : Le piège de la dégradation temporelle

Chaque trader a des horaires de trading préférés. Les miens étaient de 8h45 à 10h30 EST — le chevauchement classique Londres-New York. Mais voici ce que je n’avais pas réalisé : les algorithmes des LP construisent des profils temporels du flux d’ordres.

Ils savent que Daniel de Lagos aime entrer en position à des heures spécifiques. Ils connaissent ma durée de détention moyenne (4,2 heures en 2020). Ils ont même détecté mon schéma de « trading de vengeance du lundi matin » après des pertes le week-end.

Les modèles de ML utilisent des réseaux de neurones récurrents pour prédire non seulement quand vous traderez, mais aussi votre état émotionnel basé sur le P&L récent. Ils ont appris qu’après deux pertes consécutives, j’augmentais la taille de mes positions de 47 % en moyenne. Devinez ce qui s’est passé ensuite ?

Schéma 3 : L’indice de la taille d’ordre

À l’époque où j’apprenais encore, je pensais que varier les tailles de position cacherait mon intention. 0,8 lot, 1,2 lot, 0,9 lot — c’est bien assez aléatoire, non ? Les modèles de classification de ML ont ri de ma naïveté.

Les algorithmes des LP utilisent l’analyse de clustering pour regrouper vos tailles de position en catégories comportementales : - Trades de confiance : 1,2-1,5 lots - Trades standards : 0,8-1,0 lots - Argent peureux : 0,3-0,5 lots

Ils ont appris que mes « trades de confiance » avaient des stops plus serrés et que je les fermais en panique à des pertes plus petites. La manipulation des spreads augmentait mystérieusement juste au moment où ces positions se retournaient contre moi.

Schéma 4 : La fuite de corrélation

C’est le schéma qui m’a pris le plus de temps à repérer. Les algorithmes des LP n’analysent pas seulement vos trades directs — ils cartographient l’intégralité de votre empreinte de corrélation sur plusieurs paires.

Quand j’étais long sur EUR/USD, je shortais souvent USD/CHF dans les 30 minutes. Quand je tradais l’or, je vérifiais USDJPY pour confirmation. Les modèles de ML ont appris ces corrélations et ont commencé à anticiper mes trades secondaires.

Une semaine de mars 2021, j’ai remarqué qu’à chaque fois que j’entrais sur EUR/USD, le spread USD/CHF s’élargissait 15 minutes plus tard — exactement au moment où je plaçais habituellement ma couverture. Coïncidence ? Les données disaient le contraire.

Schéma 5 : La séquence de chasse au momentum

Peut-être le schéma le plus coûteux que j’ai affiché : chasser le momentum après avoir manqué le mouvement initial. Les modèles de ML ont identifié ma séquence en trois étapes : 1. Observer un mouvement de 30 pips sans entrer 2. Entrer sur le premier pullback (généralement 10-15 pips) 3. Ajouter à la position si elle bouge de 10 pips supplémentaires

Les algorithmes ont appris à créer de faux pullbacks ciblant spécifiquement les traders comme moi. Ils avaient absorbé suffisamment de liquidité pendant le mouvement initial, puis conçu un pullback de 12 pips — juste assez pour déclencher les entrées avant de reprendre la tendance sans nous.

À l’intérieur des modèles de ML : comment ils fonctionnent réellement

Mon expérience en génie logiciel m’a donné un aperçu unique de ces systèmes. Ayant construit des modèles similaires pour la prédiction du comportement des utilisateurs, j’ai reconnu les architectures immédiatement.

La couche d’ingénierie des caractéristiques

Les algorithmes des LP extraient des centaines de caractéristiques de chaque ordre : - Caractéristiques temporelles : heure de la journée, jour de la semaine, temps depuis le dernier trade - Caractéristiques statistiques : taille de l’ordre par rapport à la moyenne récente, séquences de gains/pertes - Caractéristiques de marché : distance par rapport aux niveaux clés, corrélation avec la volatilité - Caractéristiques comportementales : fréquence de modification, schémas de fermeture partielle

Pendant ma phase de recherche, j’ai construit une version simplifiée en utilisant Python et TensorFlow. Avec seulement 50 caractéristiques, je pouvais prédire le timing de mon propre prochain trade avec une précision de 73 %. Les systèmes professionnels des LP utilisent plus de 500 caractéristiques.

Le moteur de classification

Les algorithmes modernes des fournisseurs de liquidité utilisent des méthodes d’ensemble — combinant plusieurs modèles de ML pour des prédictions robustes : - Random Forests pour la classification du type d’ordre - LSTMs pour la reconnaissance de schémas temporels - Gradient Boosting pour la prédiction des niveaux de prix - Réseaux de neurones pour la modélisation comportementale complexe

La partie effrayante ? Ces modèles se mettent à jour en temps réel. Chaque ordre que vous passez devient une donnée d’entraînement pour la prédiction suivante. C’est comme jouer au poker contre quelqu’un qui se souvient de chaque main que vous avez jamais jouée.

La couche d’exécution

Une fois que les modèles de ML identifient vos schémas, la couche d’exécution frappe avec une précision milliseconde. J’ai documenté trois méthodes de chasse principales :

1. L’étirement : Élargissement des spreads à vos heures d’entrée typiques

2. Le balayage : Saisies rapides de liquidité pour déclencher les stops avant le retournement

3. Le fade : Affichage de fausse liquidité pour encourager les entrées avant de la retirer

L’intégration avec la microstructure du marché permet à ces algorithmes d’exécuter des chasses qui ressemblent à des mouvements naturels du marché.

Construire votre système de défense

Après avoir été chassé pendant deux ans, j’ai développé un cadre de défense systématique. Il ne s’agit pas de devenir invisible — c’est impossible. Il s’agit de devenir non rentable à chasser.

Protocoles de randomisation

La première couche de défense est une randomisation contrôlée. Pas du hasard pour le plaisir, mais une variance stratégique qui brise la reconnaissance de schémas :

Variance de la taille d’ordre : J’utilise un critère de Kelly modifié avec du bruit aléatoire. Taille de position de base × (multiplicateur aléatoire de 0,8 à 1,2). La variance de 40 % est suffisante pour briser les algorithmes de clustering tout en maintenant une gestion des risques appropriée.

Délais temporels : J’ai construit un script simple qui ajoute des délais aléatoires de 3 à 15 minutes aux entrées de trade. Cela semble mineur, mais cela dévaste la reconnaissance de schémas temporels. Mon taux de chasse a chuté de 34 % rien qu’avec cela.

Floutage du stop loss : Au lieu de placer des stops à des niveaux évidents, j’utilise des calculs basés sur Fibonacci avec du bruit ajouté. Retracement de 61,8 % + (5-15 pips aléatoires). Cela semble naturel, brise les schémas.

Exécution multi-plateforme

Cette stratégie vient de l’observation du flux d’ordres institutionnel. Divisez les ordres sur plusieurs plateformes/périodes : - 40 % sur le courtier principal - 30 % sur un courtier secondaire - 30 % en utilisant des ordres limités à différents niveaux

Les modèles de ML luttent avec la reconnaissance partielle de schémas. Ils peuvent identifier 40 % de votre comportement mais ne peuvent pas construire un profil complet. C’est comme montrer des pièces de puzzle aléatoires à quelqu’un — difficile de voir l’image complète.

Pauses comportementales

La défense la plus difficile mais la plus efficace : briser vos propres schémas avant que les algorithmes ne les apprennent. Tous les 20 à 30 trades, j’intentionnellement : - Trade à des heures inhabituelles - Utilise une logique de dimensionnement de position différente - Place des stops à des niveaux « erronés » - Saute des configurations évidentes

Oui, ces trades perdent souvent. Considérez cela comme une taxe pour la vie privée. Le coup de 5 à 10 % sur la performance vaut la peine d’éviter la pénalité de chasse de 20 à 30 %.

Exemples concrets tirés de mon journal de trading

La théorie ne vaut rien sans exemples réels. Voici trois cas documentés issus de mon journal montrant la chasse aux liquidités en action :

Cas n°1 : Le stop hunt sur GBPUSD (mars 2021)

Configuration : Long GBPUSD à 1,3856, stop à 1,3825 (31 pips)

Ce qui s'est passé : Le cours est descendu à 1,3823, a déclenché le stop, puis a remonté à 1,3920

L'indice : Le carnet d'ordres a montré l'apparition de 3,2 millions d'ordres de vente à 1,3830 exactement 90 secondes avant la baisse

L'analyse postérieure a révélé que mon stop faisait partie d'un cluster. Les algorithmes LP avaient cartographié les stops des particuliers entre 1,3820 et 1,3830 et exécuté une chasse chirurgicale. L'analyse du carnet d'ordres a montré des empreintes institutionnelles claires.

Cas n°2 : L'attaque temporelle sur les spreads (juillet 2021)

Schéma : Je tradais toujours l'EURUSD à 8h45 EST

La chasse : Les spreads sont passés de 0,8 à 2,3 pips entre 8h43 et 8h47 pendant deux semaines

Coût : Estimation de 186 pips de frais de spread supplémentaires sur 14 jours

C'était une pure exploitation de schémas par ML. Une fois que j'ai randomisé mes heures d'entrée, les spreads sont revenus à la normale. Les algorithmes avaient appris mon emploi du temps et ajusté les prix en conséquence.

Cas n°3 : Le front-run par corrélation (octobre 2021)

Mon schéma : Long Or → Short USDJPY en moins de 20 minutes

La chasse : La liquidité de l'USDJPY s'asséchait 18 à 22 minutes après mes entrées sur l'Or

Preuve : Backtest sur 47 occurrences, corrélation de 0,84

La sophistication m'a choqué. Les modèles ML avaient appris mes schémas multi-actifs et se positionnaient avant mes trades secondaires. Pour briser cela, j'ai dû restructurer entièrement mon approche de trading par corrélation.

La réalité de la course à l'armement

Voici la vérité que personne ne veut admettre : les traders particuliers amènent des couteaux à une fusillade. Pendant que nous traçons des lignes de tendance, les algorithmes LP font tourner des réseaux de neurones ensemblistes sur des pétaoctets de données de flux d'ordres.

Mais — et c'est crucial — vous n'avez pas besoin de les battre sur leur propre terrain. Vous devez devenir une cible non rentable. Pensez-y comme à la cybersécurité : vous n'avez pas besoin d'être inviolable, juste plus coûteux à pirater que la valeur gagnée.

Ma configuration actuelle me rend 70 % plus difficile à modéliser qu'il y a trois ans. Pas parfait, mais assez bon pour que les algorithmes LP se concentrent sur des cibles plus faciles. Les concepts de smart money que j'ai appris aident à identifier quand les institutions chassent plutôt qu'elles n'accumulent.

La technologie évolue sans cesse. Des modèles basés sur GPT analysent désormais les schémas de discussion des traders. Des algorithmes d'apprentissage par renforcement découvrent de nouvelles stratégies de chasse. Le jeu devient plus difficile chaque mois.

Votre défi anti-chasse de 30 jours

La connaissance sans action ne vaut rien. Voici votre défi pour les 30 prochains jours :

Semaine 1 : Documentez chaque trade avec heures exactes, tailles et stops. Établissez votre base de schémas.

Semaine 2 : Implémentez la randomisation temporelle. Ajoutez des délais de 5 à 15 minutes à toutes les entrées.

Semaine 3 : Commencez le floutage des tailles de position. Variez les tailles de ±20 % aléatoirement.

Semaine 4 : Ajoutez le floutage des stops. Décalez-les des niveaux évidents de 7 à 13 pips aléatoirement.

Suivez votre « taux de chasse » — à quelle fréquence les stops sont touchés à moins de 5 pips avant un retournement. S'il dépasse 15 %, vous êtes activement chassé. La plupart des traders constatent une réduction de 30 à 50 % du taux de chasse dans les 30 jours suivant l'implémentation.

Les ajustements de gestion des risques nécessaires pour le trading anti-chasse sont importants mais indispensables.

Intégration avec les outils de trading modernes

La randomisation manuelle est épuisante. Après six mois d'implémentation manuelle, j'ai tout automatisé. Voici la pile actuelle :

Pour les traders utilisant TradingView et FibAlgo, la détection des flux de smart money de la plateforme peut identifier quand les algorithmes LP chassent activement par rapport à un mouvement de marché normal. L'analyse multi-timeframes aide à repérer les ruptures de schémas sur différents horizons temporels — crucial pour garder une longueur d'avance sur les modèles ML qui analysent plusieurs timeframes simultanément.

J'ai également intégré l'analyse du profil de volume pour identifier quand la liquidité est artificiellement manipulée par rapport à un flux d'ordres authentique.

L'avenir de la chasse

La course à l'armement s'accélère. Derniers développements que je suis :

Modèles Transformer : Les LP déploient des modèles de type GPT pour la prédiction des flux d'ordres. Ceux-ci peuvent identifier des schémas sur des horizons temporels plus longs et des comportements corrélés multiples simultanément.

Apprentissage multiplateforme : Les modèles ML commencent à agréger des données entre courtiers. Vos schémas sur le Courtier A pourraient être utilisés pour vous chasser sur le Courtier B.

Intégration des réseaux sociaux : Certains LP expérimentent l'analyse de sentiment à partir de forums de traders et de médias sociaux pour prédire les comportements. Postez sur « acheter la baisse » et les algorithmes se préparent.

Informatique quantique : Encore expérimentale, mais les algorithmes quantiques pourraient briser les défenses de randomisation actuelles. Nous sommes à 3-5 ans de cette réalité.

La solution n'est pas d'abandonner. C'est de s'adapter plus vite que les algorithmes ne peuvent apprendre. Chaque schéma que vous brisez, chaque comportement que vous randomisez, chaque action prévisible que vous éliminez — tout cela se cumule en un style de trading coûteux à exploiter.

Après six ans dans ce jeu, à observer l'évolution des simples chasses aux stops vers la reconnaissance sophistiquée de schémas par ML, une chose reste constante : le marché récompense l'adaptation. Les traders chassés aujourd'hui utilisent les stratégies d'hier.

Restez aléatoire. Restez rentable. Restez en avance sur les machines.

Souvenez-vous : Ils ont plus besoin de vos schémas que de votre argent. Brisez les schémas, gardez l'argent.

❓Questions Fréquemment Posées

1Que sont les algorithmes de fournisseur de liquidité ?

2Comment les algorithmes LP détectent-ils les ordres de détail ?

3Peut-on cacher des ordres aux algorithmes LP ?

4Tous les courtiers utilisent-ils des algorithmes LP prédateurs ?

5À quelle vitesse les algorithmes LP s'adaptent-ils aux nouveaux schémas ?