L'avertissement sur la livre turque qui a tout changé

7 août 2018, 16h47, heure de Londres. Je regarde les taux de financement overnight de l'USD/TRY grimper à 847 points de base — près de 10 fois le taux normal. Le prix spot ? À peine bougé. Toujours à 5,20.

Trois jours plus tard, la livre turque s'effondrait de 20 % en une seule séance.

Cette transaction a rapporté 3,2 millions de livres sterling à notre desk. Mais plus important encore, elle a révélé un schéma que j'avais ignoré pendant des années : les taux de financement overnight sont le canari dans la mine pour les effondrements de devises. Pendant que tout le monde observe l'évolution des prix, les taux de financement crient silencieusement des avertissements 72 heures avant la chute.

Durant mon passage au desk FX de JPMorgan, j'ai appris que le désendettement institutionnel se manifeste toujours d'abord sur les marchés de financement. Les banques n'annoncent pas leur réduction de risque — mais elles ne peuvent pas cacher la pression de financement lorsqu'elles débouclent des positions massives.

Les mécanismes : pourquoi les taux de financement révèlent un stress caché

La plupart des traders particuliers considèrent les swaps overnight comme un coût ennuyeux. Ils passent à côté du tableau d'ensemble. Ces taux reflètent le vrai coût de la détention du risque de change — et quand ce coût explose, quelqu'un sait quelque chose que vous ignorez.

Voici ce qui se passe réellement dans la fenêtre de 72 heures :

Heure 0-24 : Le début du désendettement institutionnel

Les grandes banques commencent à réduire leur exposition. Elles ne vendent pas encore agressivement au comptant, mais elles ne sont plus prêtes à payer des taux normaux pour détenir des positions. Cela crée une pression de financement qui apparaît sur les marchés overnight avant tout autre endroit.

Heure 24-48 : L'effet cascade

D'autres institutions remarquent les taux de financement anormaux. Ceux qui sont longs sur la devise vulnérable doivent choisir : payer des coûts overnight extrêmes ou clôturer leurs positions. La plupart choisissent de conserver, espérant que c'est temporaire. C'est là que les fortunes se font ou se perdent.

Heure 48-72 : Le point de rupture

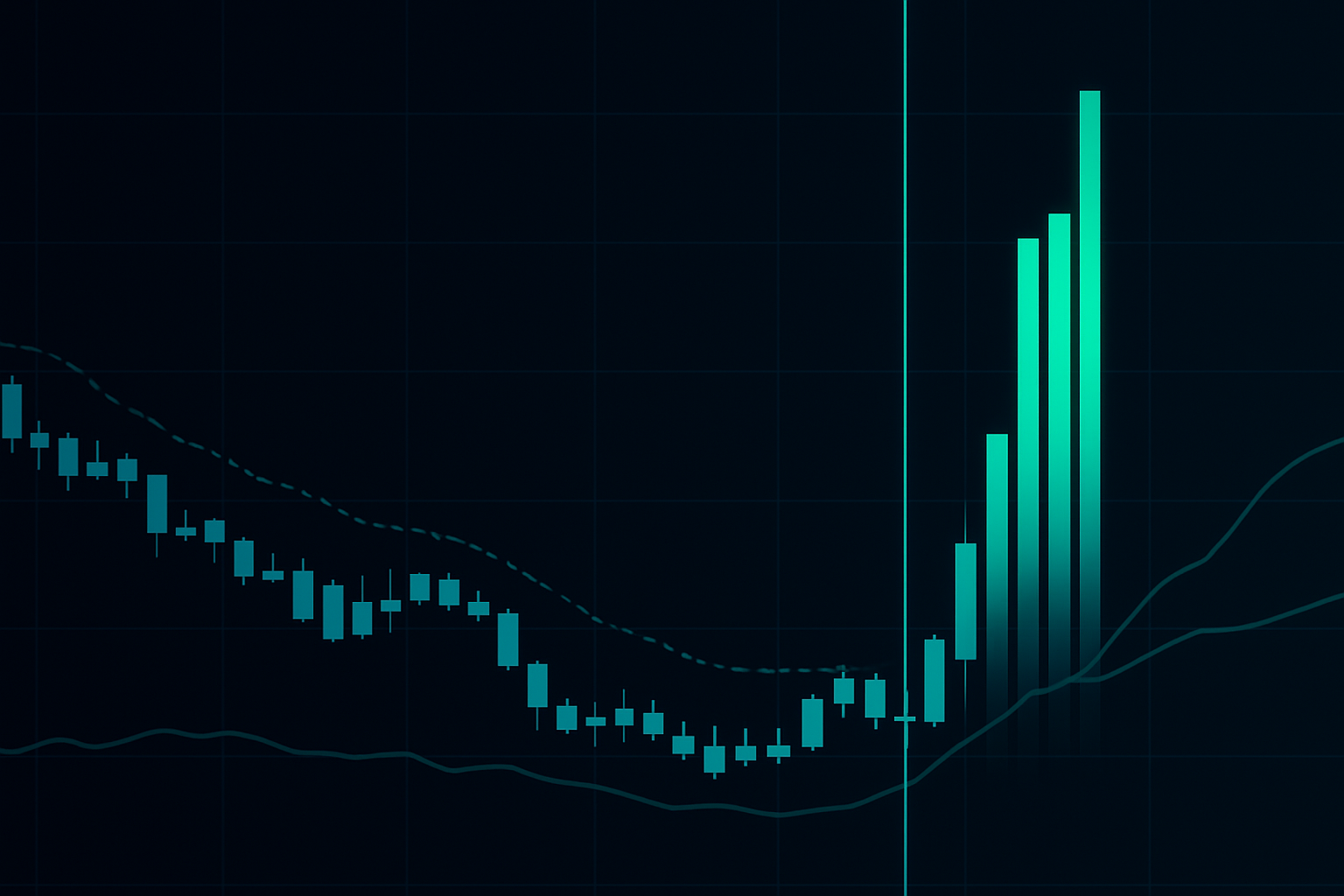

Les coûts de financement deviennent insoutenables. Un taux overnight de 500 points de base sur une position de 10 millions de dollars coûte 13 698 dollars par jour. La liquidation forcée commence. Le marché spot reflète enfin ce que les marchés de financement savaient trois jours plus tôt.

J'ai vu ce schéma se répéter avec la livre turque (2018), le peso argentin (2019), et plus récemment avec la dévaluation du yen en 2023 que les marchés de financement avaient parfaitement annoncée.

Lire les signaux : le système d'alerte à trois niveaux

Après avoir suivi des milliers de mouvements de taux de financement, j'ai développé un système à trois niveaux qui filtre le bruit des signaux de rupture authentiques.

Niveau 1 : Alerte jaune (2-3x le financement normal)

Cela arrive fréquemment et ne signifie souvent rien. En fin de trimestre ou lors d'événements connus, le financement peut doubler sans signaler de crise. Je le note mais ne trade pas dessus.

Niveau 2 : Alerte orange (3-5x le financement normal + volume)

Là, on parle sérieusement. Quand le financement triple ET que le volume sur les marchés forward augmente, les institutions se couvrent activement. C'est là que je commence à construire des positions. Règle d'entrée : 25 % de la taille de position prévue, stop loss à 1,5x l'ATR quotidien.

Niveau 3 : Alerte rouge (5x+ le financement normal + élargissement des spreads)

C'est le compte à rebours de 72 heures. Quand le financement explose au-dessus de 5x les taux normaux ET que les spreads bid-ask s'élargissent de 50 % ou plus, la rupture est imminente. Taille de position complète, visant des mouvements de 500 à 1000 pips.

La clé est de combiner les taux de financement avec d'autres indicateurs de stress. Comme expliqué dans notre guide sur l'inversion des taux de swap, plusieurs signaux de stress sur les taux fixes créent les configurations à plus haute probabilité.

Étude de cas : le rand sud-africain

En mars 2020, j'ai observé le signal de taux de financement le plus net que j'aie jamais tradé. Voici la séquence exacte :

16 mars 2020 : Les taux de financement USD/ZAR passent de 125 à 425 points de base en une nuit. Spot à 15,80. La plupart des traders sont focalisés sur le chaos des marchés actions.

17 mars : Le financement atteint 650 points de base. Les points forward explosent. J'entre short sur le ZAR à 15,95, taille de position de 2 millions de livres sterling notionnel.

18 mars : Le financement culmine à 1 100 points de base — près de 9x la normale. L'élargissement des spreads confirme la panique institutionnelle. J'ajoute à la position à 16,20.

19 mars : La digue cède. L'USD/ZAR monte en flèche à 18,50 lors des échanges asiatiques. Sortie de la position complète à 18,20 pour +825 pips.

Voilà la puissance de la fenêtre de 72 heures. Pendant que les traders spot attendaient une "confirmation", les marchés de financement annonçaient le mouvement trois jours à l'avance.

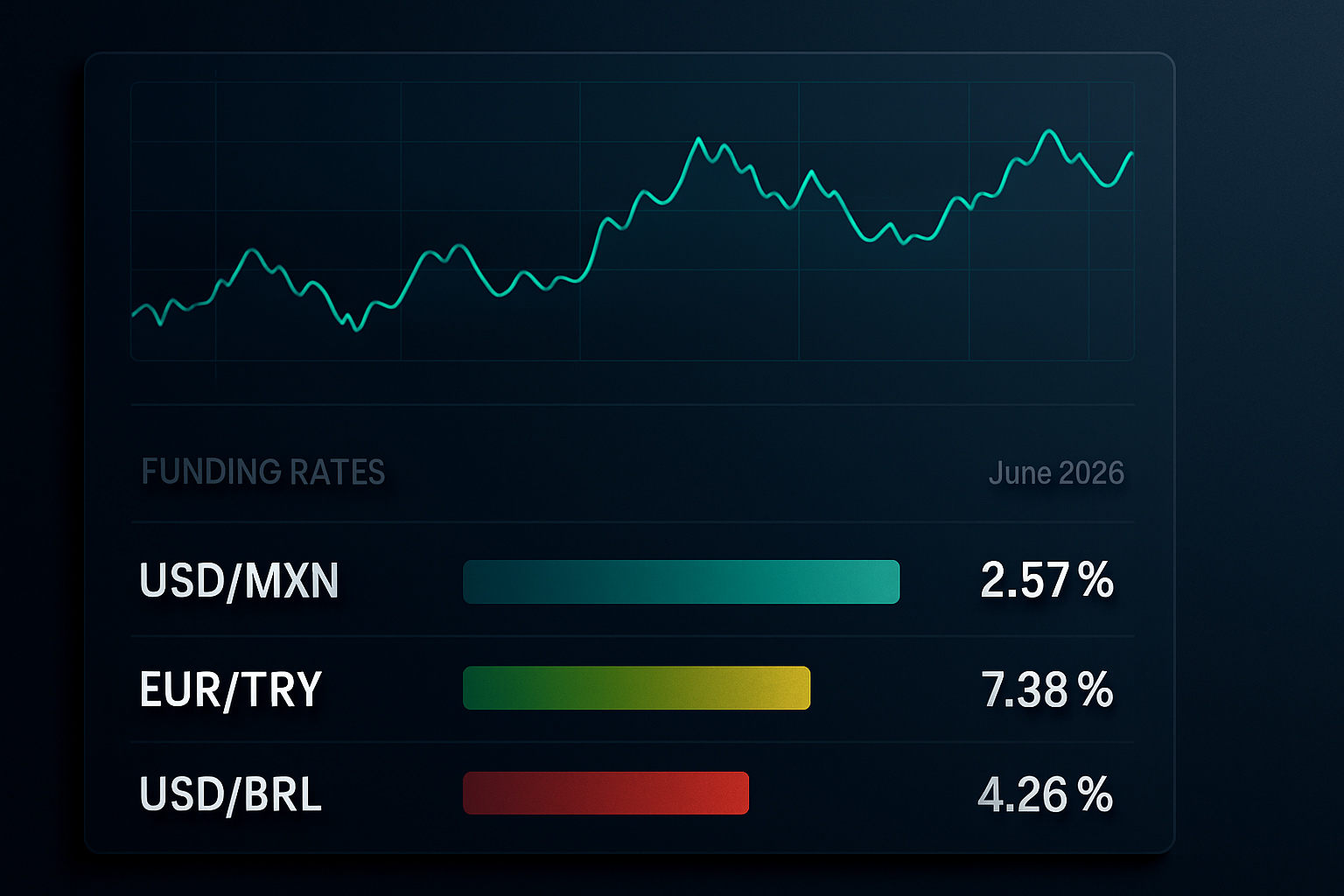

Application actuelle du marché : repérer les opportunités pour juin 2026

Avec les marchés en mode peur extrême (Fear & Greed à 12), les marchés de financement émettent plusieurs avertissements. Voici ma watchlist actuelle :

USD/MXN : Financement à 3,2x les niveaux normaux. Surveillance pour un passage au-dessus de 5x comme déclencheur d'une position short sur le peso.

EUR/TRY : Déjà à 4,7x le financement normal. Construction de position avec un objectif initial à 22,50.

USD/BRL : Signes précoces de stress à 2,8x le financement. Sous surveillance mais pas encore actionnable.

Les dynamiques de bilan des banques centrales sur les marchés émergents créent des schémas de stress de financement particulièrement clairs en période de peur.

La pile technologique : construire votre moniteur de financement

Vous n'avez pas besoin d'un terminal Bloomberg pour suivre le stress de financement. Voici ma configuration :

Sources de données :

- Taux de swap du broker (mis à jour quotidiennement à 17h EST)

- Spreads de futures sur taux d'intérêt pour confirmation

- Flux de points forward pour le stress en temps réel

Calcul :

1. Tirer la moyenne sur 20 jours du taux de financement pour la base de référence

2. Calculer le taux actuel comme multiple de la base

3. Signaler toute lecture au-dessus de 2x pour examen manuel

4. Alerte automatique à 3x avec confirmation de volume

J'ai codé cela dans TradingView en utilisant leur API pour récupérer les données du broker. Cela prend 30 minutes à configurer, économise des heures de vérification manuelle.

Gestion des risques : les non-négociables

Les trades basés sur les taux de financement sont des configurations à haute conviction et haut rendement. Mais ils peuvent aussi détruire des comptes s'ils sont mal gérés. Mes règles :

Taille de position : Jamais plus de 3 % du risque du compte, même sur des signaux de niveau 3. Ce sont des mouvements volatils.

Placement du stop : Stop initial à 2x l'ATR quotidien à partir de l'entrée. Comme discuté dans notre guide de méthodologie de placement des stops, les marchés de peur nécessitent des stops plus larges.

Stops temporels : Si la rupture ne se matérialise pas dans les 5 jours, sortir à l'équilibre. Les faux signaux arrivent, et les coûts de financement rongent les rendements.

Règles de scaling : Ajouter uniquement en cas de stress de financement continu. Ne jamais moyenner à la baisse si les taux se normalisent.

Quand les signaux de financement échouent

Soyons clairs : cette stratégie n'est pas parfaite. J'ai eu ma part de faux signaux, en particulier lors des interventions des banques centrales.

Septembre 2022 : Les taux de financement de la livre sterling ont grimpé à 6x la normale avant l'intervention de la Banque d'Angleterre. J'étais short sur le câble, visant la parité. Les achats d'urgence de gilts par la BoE ont inversé tout le mouvement. Stop déclenché pour -180 pips.

La leçon ? La communication des banques centrales peut annuler les signaux de financement. Ayez toujours un stop, respectez-le toujours.

Intégration avec l'analyse multi-timeframe

Les taux de financement fonctionnent mieux dans le cadre d'une approche complète. Je les combine avec :

- Les schémas de flux d'ordres de microstructure pour le timing d'entrée

- Les données de positionnement options pour la confirmation directionnelle

- Les corrélations cross-asset pour la validation large du risk-off

Les alertes de confluence multi-timeframe de FibAlgo peuvent aider à identifier quand le stress de financement s'aligne avec les niveaux techniques de rupture, créant les configurations à plus haute probabilité.

L'avantage professionnel

Après 14 ans dans le forex, je peux vous dire ceci : la plupart des traders particuliers ne regarderont jamais les taux de financement. Ils sont trop concentrés sur les schémas graphiques et les indicateurs que tout le monde regarde.

C'est votre avantage.

Pendant qu'ils attendent des croisements de moyennes mobiles ou des ruptures de supports, vous verrez le stress institutionnel se construire 72 heures à l'avance. Vous entrerez dans des positions avant la foule, avec de meilleurs ratios risque-récompense.

La stratégie des taux de financement overnight n'est pas sexy. Elle demande de la patience, de la discipline et la capacité d'agir quand les autres sont complaisants. Mais pour ceux prêts à faire le travail, elle offre quelque chose de rare dans le trading : un véritable avantage institutionnel accessible aux traders particuliers.

Commencez à surveiller les taux de financement ce soir. Construisez votre watchlist. Quand la prochaine rupture de devise arrivera — et dans ces marchés de peur, elle arrivera — vous la verrez venir 72 heures avant les gros titres.

C'est la différence entre trader les nouvelles et trader le futur.