Le jour où les dérivés de taux ont affiché +523% pendant que les actions brûlaient

Chaque trader se souvient où il était le 15 mars 2020. La Fed venait de ramener les taux à zéro. Les traders actions se faisaient massacrer. Les paires de devises étaient en ébullition. Mais sur le desk des taux de JPMorgan à côté du nôtre, quelque chose d'extraordinaire se produisait. Une seule position d'options Eurodollar venait de transformer 50 000 £ en 311 500 £ en 48 heures.

C'est à ce moment-là que j'ai compris la vérité sur le trading de volatilité pendant les pics de peur. Alors que tout le monde se focalise sur les calls VIX ou les puts actions pendant les krachs, le vrai argent se cache dans les dérivés de taux d'intérêt. Quand les banques centrales paniquent, les marchés des taux deviennent nucléaires.

Après 14 ans à trader le forex chez JPMorgan et à observer les traders de taux lors de chaque changement majeur de politique, j'ai vu ce schéma se répéter : les marchés de peur créent la repricing la plus violente des anticipations de taux. Et si vous savez quels contrats trader, l'effet de levier est astronomique.

Pourquoi les dérivés de taux explosent quand la peur frappe

Voici ce que le retail rate : Les dérivés de taux d'intérêt ne consistent pas à parier sur la hausse ou la baisse des taux. Ils consistent à parier sur la vitesse et l'ampleur de la réponse des banques centrales à la peur.

Quand la peur frappe, le marché reprixe rapidement les anticipations de taux. En mars 2020, le marché est passé de l'anticipation de zéro baisse de taux à l'anticipation de 150 points de base de baisses en 72 heures. Cette repricing violente crée des mouvements astronomiques dans les dérivés de taux.

Considérez les mathématiques. Un future sur Treasury à 2 ans bouge d'environ 2 000 $ par point de base par contrat. Quand le marché reprixe 100 points de base de baisses de taux, cela représente un mouvement de 200 000 $ par contrat. Avec une marge sur futures à 3 000 $, vous avez un effet de levier effectif de 66:1.

Mais c'est là que cela devient intéressant. Les options sur ces futures peuvent fournir un effet de levier supplémentaire de 10x. Pendant le krach du COVID, certaines options call Eurodollar sont passées de 250 $ à 15 000 $ par contrat. Soit 60x en cinq jours de trading.

La clé est de comprendre comment les institutions se positionnent pendant les marchés de peur. Les banques n'achètent pas de calls VIX. Elles achètent de l'optionalité sur les taux.

Trade #1 : Le papillon du Brexit (Juin 2016)

Laissez-moi vous guider à travers trois trades réels qui démontrent ce principe. Premièrement, le Brexit.

Le 20 juin 2016, alors que les sondages montraient le camp "Remain" en tête, j'ai remarqué quelque chose d'étrange. Les futures Short Sterling ne prévoyaient presque aucune chance d'une baisse de taux de la Banque d'Angleterre. Mais le skew des options racontait une autre histoire. Les puts profondément hors de la monnaie étaient agressivement demandés.

Le setup : Spread papillon sur Short Sterling

- Acheter 1x put Sep16 99.25 à 8 ticks

- Vendre 2x puts Sep16 99.00 à 22 ticks chacun

- Acheter 1x put Sep16 98.75 à 48 ticks

- Crédit net : 12 ticks (300 $ par spread)

Profit maximum si les futures se stabilisent exactement à 99.00 : 25 ticks (625 $). Perte maximum : 13 ticks (325 $). Ratio risque/récompense : 1,9:1.

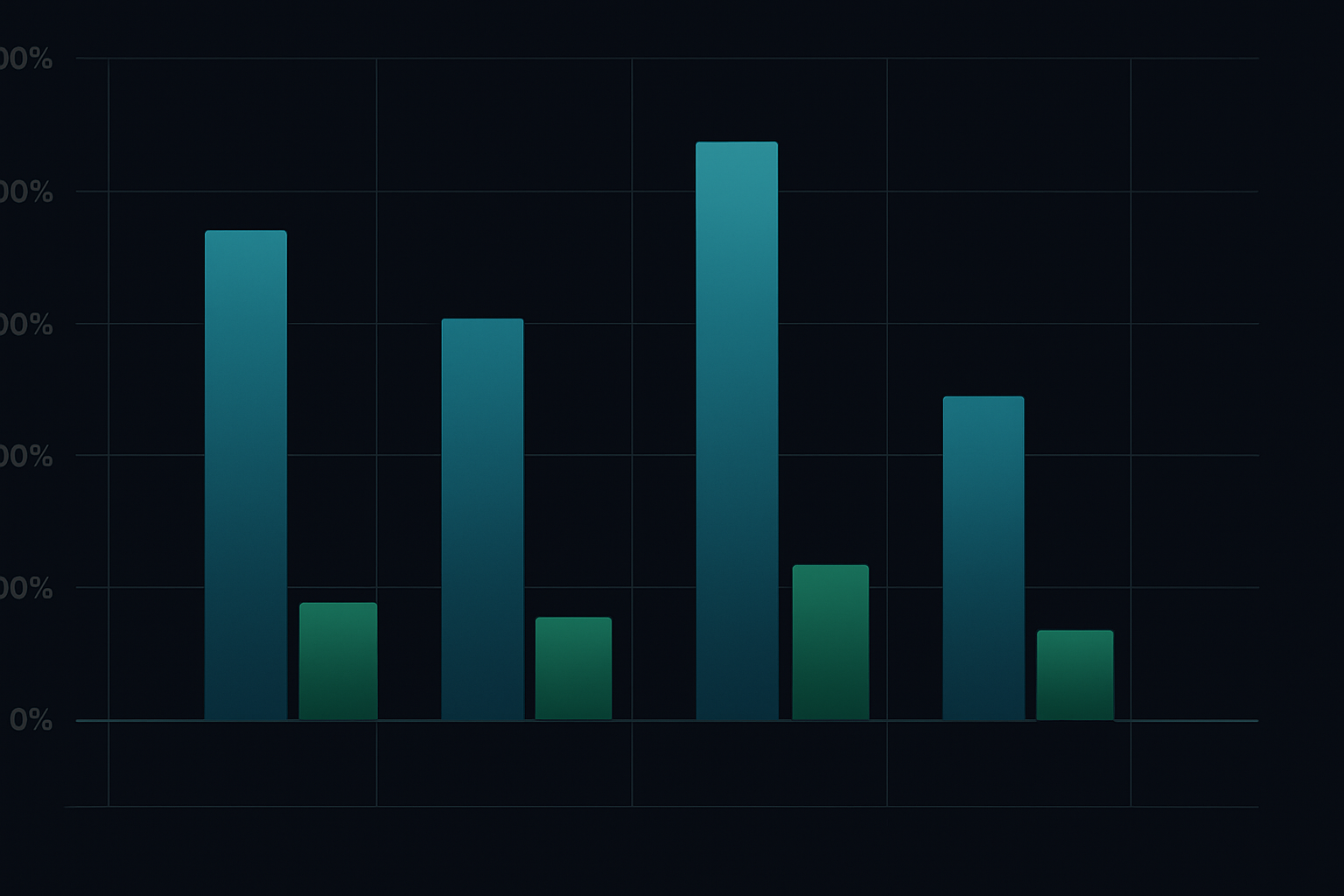

Le Brexit est arrivé. La BoE a taillé les taux. Les futures Short Sterling ont explosé de 98.90 à 99.35. Le papillon a payé le profit maximum alors que la volatilité s'effondrait après l'événement. Rendement : 108% en trois semaines.

Trade #2 : La convergence du COVID (Mars 2020)

Avance rapide au 9 mars 2020. La courbe des futures Fed funds prévoyait encore des baisses de taux graduelles sur 12 mois. Ayant déjà vu ce film en 2008, je savais que la Fed allait paniquer et baisser les taux.

Mais au lieu de parier directionnellement, j'ai joué la convergence de la courbe en utilisant des spreads calendaires sur les futures Fed funds :

- Long 10x Fed funds juin 2020 à 98.75

- Short 10x Fed funds décembre 2020 à 99.25

- Spread : -50 points de base

La thèse : Si la Fed panique et baisse les taux, les mois frontaux vont plus rallyer que les mois éloignés car les baisses sont concentrées sur le court terme. Marge initiale : 4 200 $ au total.

15 mars : La Fed baisse à zéro. Les futures juin explosent à 99.87. Les futures décembre n'atteignent que 99.90. Le spread s'effondre de -50pb à -3pb. Profit : 11 750 $ sur une marge de 4 200 $. Rendement : 280%.

Trade #3 : Le pivot de la Banque d'Angleterre (Septembre 2022)

La débâcle du marché des gilts en septembre 2022 a créé l'opportunité sur dérivés de taux la plus violente que j'ai vue en dehors de 2008. Avec les fonds de pension britanniques recevant des appels de marge, la BoE a dû pivoter d'une position hawkish à un QE d'urgence en 48 heures.

Le 26 septembre, avec les futures SONIA prévoyant des taux à 6% d'ici fin d'année, j'ai structuré cette position :

- Acheter 5x calls SONIA Dec22 95.00 à 2 ticks (50 $ par contrat)

- Acheter 3x calls SONIA Mar23 95.50 à 5 ticks (125 $ par contrat)

- Prime totale : 625 $

28 septembre : La BoE annonce des achats d'urgence de gilts. Les anticipations de hausse de taux s'effondrent. Les calls Dec22 explosent à 47 ticks. Les calls Mar23 atteignent 28 ticks. Sortie : profit de 3 675 $ pour un risque de 625 $. Rendement : 488%.

Le cadre institutionnel pour le trading de dérivés de taux

Après avoir exécuté des centaines de ces trades, voici le cadre qui fonctionne réellement :

1. Surveillez les signaux de divergence

Recherchez les divergences entre les taux au comptant, les futures et les marchés d'options. Quand le skew des options diverge du pricing des futures, les institutions se positionnent pour des événements extrêmes. Suivez le risk reversal à 25-delta dans les options de taux - quand il explose, un changement de politique arrive.

2. Structurez pour l'asymétrie

Ne pariez jamais directionnellement sur les taux. Utilisez des spreads, des papillons et des calendaires pour créer des profils de gain asymétriques. Les mêmes principes de gestion des risques que pour les options actions s'appliquent, mais avec un effet de levier 10x.

3. Dimensionnez pour les mouvements nucléaires

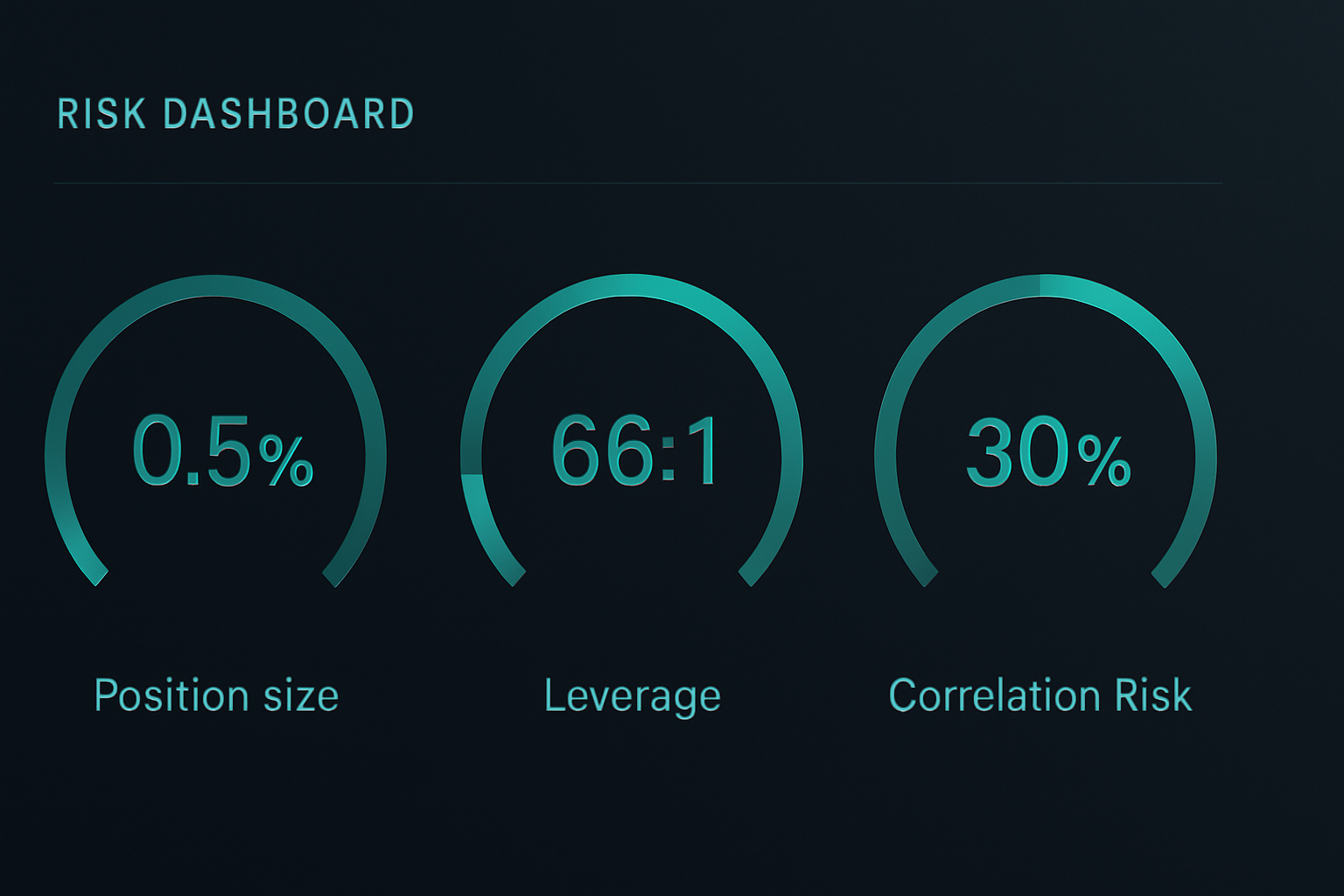

Les dérivés de taux peuvent bouger de 20 à 50x pendant les changements de politique. Dimensionnez les positions en supposant une perte totale, car quand vous avez tort, les appels de marge arrivent vite. Je ne risque jamais plus de 0,5% du capital par trade sur dérivés de taux.

4. Tradez les conséquences

Les meilleures opportunités viennent souvent APRÈS la réponse politique initiale. Les marchés dépassent les bornes. En 2020, les futures Eurodollar prévoyaient des taux négatifs. Fader cette extrême a rapporté plus de 200% de rendement avec moins de risque que de capter le mouvement initial.

Gestion des risques quand l'effet de levier atteint 100:1

Les dérivés de taux ont tué plus de traders prop chez JPMorgan que tout autre produit. Voici comment survivre :

Les mathématiques de dimensionnement de position qui comptent

Avec un effet de levier futures de 66:1, un mouvement de 15 points de base contre vous double votre exigence de marge. Calculez toujours la pire expansion de marge possible. Si une position peut forcer une liquidation avant votre stop, vous êtes trop gros.

Utilisez cette formule : Taille de position maximum = Capital du compte / (Marge worst-case × 3)

Ce tampon de 3x m'a sauvé de chaque choc majeur sur les taux depuis 2008.

Le paradoxe du stop loss

Les stops traditionnels ne fonctionnent pas sur les dérivés de taux. Pendant les gaps des marchés de peur, les futures peuvent gap de 50 points de base du jour au lendemain. Utilisez plutôt des couvertures par options. Long d'un put à la monnaie pour chaque 5 contrats futures. Cela coûte 10% des profits mais empêche la destruction du compte.

Les bombes de corrélation

Quand les banques centrales bougent, les corrélations vont à 1,0. Vos futures Treasury, vos options Eurodollar et vos spreads SOFR bougent tous ensemble. N'ayez jamais plus de 30% du risque dans des positions de taux corrélées. J'ai appris cela pendant le Taper Tantrum de 2013 quand chaque position sur les taux a bougé contre moi simultanément.

Février 2026 : La prochaine opportunité sur dérivés de taux

Actuellement, avec le crypto en peur extrême et le positionnement défensif du marché au sens large, les marchés de taux prévoient quelque chose de fascinant.

Les futures SOFR ne prévoient aucune baisse de taux jusqu'en juin 2026. Mais le skew des options eurodollar crie la peur. Le spread call Apr26 96.50/97.00 se trade à 4 ticks - impliquant seulement 16% de chance de baisses de taux. Pourtant, les spreads de crédit investment grade se sont élargis de 40 points de base ce mois-ci.

Cette divergence correspond au setup de mars 2020. Quand les marchés du crédit crient pendant que les futures taux dorment, les banques centrales agissent. Le trade :

- Acheter le spread call Jun26 SOFR 96.00/96.50 à 8 ticks

- Risque : 200 $ par spread

- Profit maximum si les futures SOFR > 96.50 : 1 250 $

- Point mort : La Fed baisse seulement 42 points de base d'ici juin

Avec une peur aussi extrême, un simple ralentissement de la croissance force la main de la Fed. Ce spread offre un payoff de 6:1 sur un événement à 35% de probabilité.

La réalité du trading de dérivés de taux

Soyons clair : Les dérivés de taux ne sont pas pour tout le monde. Ils nécessitent de comprendre les fonctions de réaction des banques centrales, la dynamique des courbes et une gestion des risques de niveau institutionnel.

Mais si vous êtes prêt à faire l'effort, aucun autre instrument n'offre un effet de levier similaire face aux changements de politique. Alors que le retail court après les meme stocks et les pumps crypto, les institutions se positionnent discrètement dans les dérivés de taux avant chaque grand virage de marché.

La beauté, c'est l'accessibilité. Vous n'avez pas besoin d'un terminal Bloomberg. Le CME propose des micro Treasury futures. Le CBOE liste des options de taux de taille retail. Même Interactive Brokers propose désormais des futures SOFR aux comptes qualifiés. Des outils comme l'analyse multi-timeframe de FibAlgo peuvent aider à identifier quand la structure du marché des taux diverge de l'action des prix.

Commencez petit. Paper tradez pendant une réunion de la Fed. Suivez comment les différents contrats réagissent. Développez une intuition de la façon dont les anticipations de politique se traduisent en prix des dérivés.

Car quand la prochaine crise frappera - et elle frappera - les banques centrales tailleront les taux plus vite que ne le prévoient les marchés. Et si vous êtes positionné correctement dans les dérivés de taux, cette opportunité de rendement à 500% sera là.

Souvenez-vous simplement : Le même effet de levier qui crée ces rendements peut détruire les comptes encore plus vite. Ne tradez jamais les dérivés de taux sans accepter que vous pourriez perdre tout ce que vous risquez. Mais pour ceux qui maîtrisent l'instrument, c'est l'outil le plus puissant de la finance pendant les marchés de peur.