Päivä, jolloin korkojohdannaiset nousivat 523 % kun osakkeet paloivat

Jokainen kauppias muistaa, missä oli 15. maaliskuuta 2020. Fed oli juuri leikannut korot nollaan. Osakekauppiaat kärsivät tappioita. Valuuttaparit olivat sekaisin. Mutta viereisellä JPMorganin korkopöydällä tapahtui jotain poikkeuksellista. Yksi Eurodollar-optiopositio oli muuttanut 50 000 puntaa 311 500 punnaksi 48 tunnissa.

Silloin opin totuuden volatiliteettikaupankäynnistä pelon piikkeinä. Kun kaikki keskittyvät VIX-osto-optioihin tai osakemyyntioptioihin romahduksien aikana, todellinen raha piileksii korkojohdannaisissa. Kun keskuspankit panikoivat, korkomarkkinat räjähtävät.

14 vuoden jälkeen, jolloin olen käynyt kauppaa valuutoilla JPMorganissa ja seurannut korkokauppiaita jokaisen suuren politiikkamuutoksen aikana, olen nähnyt tämän kaavan toistuvan: Pelkän markkinat luovat rajustimmat uudelleenhinnoittelut korkoodotuksissa. Ja jos tiedät, mitä sopimuksia käydä kauppaa, vipuvaikutus on tähtitieteellinen.

Miksi korkojohdannaiset räjähtävät, kun pelko iskee

Tässä on se, mitä vähittäiskauppiaat eivät näe: Korkojohdannaisissa ei vedota siihen, nousevatko korot vai laskevatko. Niissä vedotaan keskuspankin reaktion nopeuteen ja voimakkuuteen pelkoon.

Kun pelko iskee, markkinat hinnoittelevat korkoodotukset uudelleen nopeasti. Maaliskuussa 2020 markkinat siirtyivät hinnoittelemaan nolla korkojen alennusta hinnoittelemaan 150 peruspisteen alennuksia 72 tunnissa. Tuo raju uudelleenhinnoittelu luo tähtitieteellisiä liikkeitä korkojohdannaisissa.

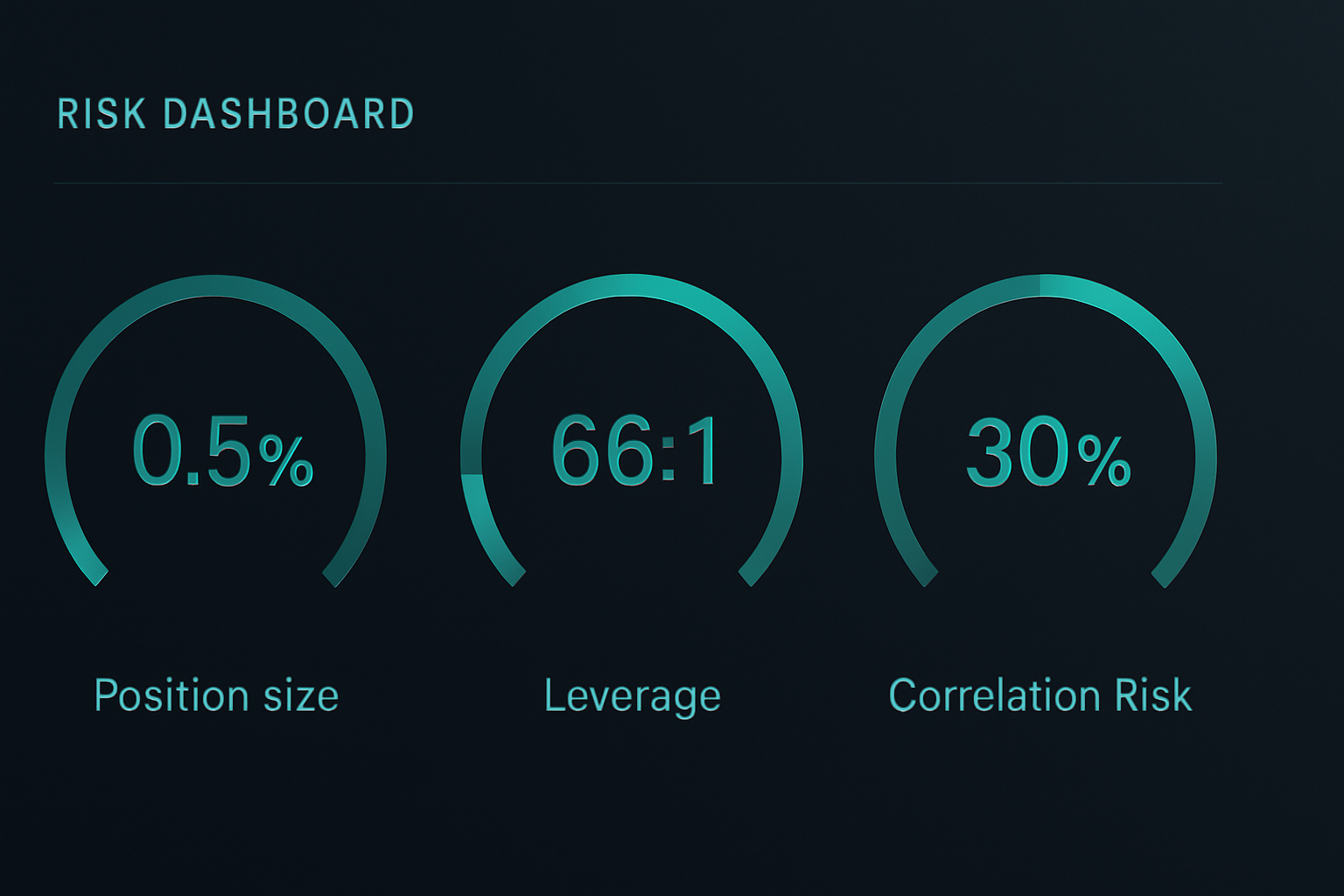

Harkitse matematiikkaa. 2-vuoden Treasury-futuuri liikkuu noin 2 000 dollaria peruspistettä kohden sopimusta kohden. Kun markkinat hinnoittelevat uudelleen 100 peruspisteen korkoalenmuksia, se on 200 000 dollarin liike sopimusta kohden. Futuurien marginaalilla 3 000 dollaria, kyseessä on 66:1 tehollinen vipuvaikutus.

Mutta tässä se muuttuu mielenkiintoiseksi. Optioilla näille futuureille voi olla 10-kertainen lisävipuvaikutus. COVID-romahduksen aikana tietyt Eurodollar-osto-optiot liikkuivat 250 dollarista 15 000 dollariin sopimusta kohden. Se on 60-kertainen viidessä kaupankäyntipäivässä.

Avain on ymmärtää, miten instituutiot sijoittavat pelon markkinoilla. Pankit eivät osta VIX-osto-optioita. Ne ostavat korko-optioita.

Kauppa #1: Brexit-perhonen (kesäkuu 2016)

Käyn läpi kolme todellista kauppaa, jotka havainnollistavat tätä periaatetta. Ensimmäinen, Brexit.

20. kesäkuuta 2016, kun gallupit näyttivät Remainin johtavan, huomasin jotain outoa. Short Sterling -futuurit hinnoittelivat lähes nolla mahdollisuutta Englannin keskuspankin korkojen alennukselle. Mutta optioiden vinous kertoi toisen tarinan. Syvät rahattomat myyntioptiot olivat aggressiivisesti kysyttyjä.

Asetelma: Short Sterling -perhonenlevitys

- Osta 1x Sep16 99.25 myyntioptio 8 tikillä

- Myy 2x Sep16 99.00 myyntioptiota 22 tikillä kukin

- Osta 1x Sep16 98.75 myyntioptio 48 tikillä

- Nettoluotto: 12 tikkiä (300 dollaria levitystä kohden)

Maksimivoitto, jos futuurit asettuivat tarkalleen 99.00: 25 tikkiä (625 dollaria). Maksimitappio: 13 tikkiä (325 dollaria). Riskin/palkkion suhde: 1.9:1.

Brexit tapahtui. BoE leikkasi korkoja. Short Sterling -futuurit räjähtivät 98.90:stä 99.35:een. Perhonen maksoi maksimivoiton, kun volatiliteetti romahti tapahtuman jälkeen. Tulos: 108 % kolmessa viikossa.

Kauppa #2: COVID-konvergenssi (maaliskuu 2020)

Pikakelaa 9. maaliskuuta 2020. Fed funds -futuurikäyrä hinnoitteli edelleen vähittäisiä korkoalenmuksia 12 kuukauden aikana. Nähneeni tämän elokuvan aiemmin 2008, tiesin, että Fed panikoi ja leikkaisi.

Mutta sen sijaan, että olisin lyönyt vetoa suuntaan, pelasin käyrän konvergenssia käyttäen kalenterilevityksiä Fed funds -futuureissa:

- Pitkä 10x kesäkuu 2020 Fed funds 98.75

- Lyhyt 10x joulukuu 2020 Fed funds 99.25

- Leveys: -50 peruspistettä

Teesi: Jos Fed panikoi ja leikkaa, etukuukaudet nousevat enemmän kuin takakuukaudet, kun alennukset keskittyvät alkupuolelle. Alkuperäinen marginaali: 4 200 dollaria yhteensä.

15. maaliskuuta: Fed leikkaa nollaan. Kesäkuun futuurit räjähtävät 99.87:ään. Joulukuun futuurit saavuttavat vain 99.90. Leveys romahtaa -50 pisteestä -3 pisteeseen. Voitto: 11 750 dollaria 4 200 dollarin marginaalilla. Tulos: 280 %.

Kauppa #3: Englannin keskuspankin käänne (syyskuu 2022)

Syyskuun 2022 gilt-markkinoiden romahdus loi rajuimman korkojohdannaismahdollisuuden, jonka olen nähnyt 2008 ulkopuolella. Kun UK:n eläkerahastoja vaadittiin marginaalitäydennyksiin, BoE:n täytyi kääntyä haukkamaisesta hätä-QE:hen 48 tunnissa.

26. syyskuuta, kun SONIA-futuurit hinnoittelivat 6 % korkoja vuoden loppuun mennessä, rakensin tämän position:

- Osta 5x Dec22 95.00 SONIA-osto-optiota 2 tikillä (50 dollaria sopimusta kohden)

- Osta 3x Mar23 95.50 SONIA-osto-optiota 5 tikillä (125 dollaria sopimusta kohden)

- Kokonaispreemio: 625 dollaria

28. syyskuuta: BoE ilmoittaa hätägiltojen ostosta. Korkojen nostoodotukset romahtavat. Dec22-osto-optiot räjähtävät 47 tikkiin. Mar23-osto-optiot osuvat 28 tikkiin. Poistuminen: 3 675 dollarin voitto 625 dollarin riskillä. Tulos: 488 %.

Instituutionalinen viitekehys korkojohdannaisten kaupankäynnille

Suoritettuaan satoja näitä kauppoja, tässä on viitekehys, joka todella toimii:

1. Valvo poikkeamiasignaalit

Etsi poikkeamaa käteiskorkojen, futuurien ja optiomarkkinoiden välillä. Kun optioiden vinous poikkeaa futuurien hinnoittelusta, instituutiot sijoittavat häntätapahtumiin. Seuraa 25-delta riskin kääntymistä korkooptioissa - kun se piikkaa, politiikkamuutos on tulossa.

2. Rakenna epäsymmetriaa varten

Älä koskaan lyö vetoa suuntaan koroista. Käytä levityksiä, perhosia ja kalentereita luodaksesi epäsymmetrisiä tuottoja. Samat riskienhallintaperiaatteet osakeoptioista pätevät, mutta 10-kertaisella vipuvaikutuksella.

3. Koko ydinliikkeitä varten

Korkojohdannaiset voivat liikkua 20-50-kertaisesti politiikkamuutosten aikana. Koko positiot olettaen täydellinen tappio, koska kun olet väärässä, marginaalivaatimukset tulevat nopeasti. En koskaan riskeeraa yli 0,5 % pääomasta korkojohdannaiskaupassa.

4. Käy kauppaa jälkiseurauksilla

Parhaat mahdollisuudet tulevat usein ALKUPERÄISEN politiikkavastauksen JÄLKEEN. Markkinat ylireagoivat. Vuonna 2020 Eurodollar-futuurit hinnoittelivat negatiivisia korkoja. Tuon äärimmäisyyden vastustaminen toi yli 200 % tuotot pienemmällä riskillä kuin alkuperäisen liikkeen saaminen kiinni.

Riskienhallinta, kun vipuvaikutus saavuttaa 100:1

Korkojohdannaiset tappoivat enemmän prop-kauppiaita JPMorganissa kuin mikään muu tuote. Näin selviytyä:

Positiokoon matematiikka, jolla on merkitystä

66:1 futuurivipuvaikutuksella, 15 peruspisteen liike sinua vastaan tuplaa marginaalivaatimuksen. Laske aina pahin mahdollinen marginaalin laajeneminen. Jos positio voi pakottaa likvidoinnin ennen stopiasi, olet liian suuri.

Käytä tätä kaavaa: Maksimipositio koko = Tilin pääoma / (Pahin mahdollinen marginaali × 3)

3-kertainen puskuri on pelastanut minut jokaisesta suuresta korkoshokista vuodesta 2008 lähtien.

Stop loss -paradoksi

Perinteiset stopit eivät toimi korkojohdannaisissa. Pelon markkinoiden aukkojen aikana futuurit voivat aukkoa 50 peruspistettä yön yli. Käytä sen sijaan optiosuojauksia. Pitkä at-the-money myyntioptio jokaiselle 5 futuurisopimukselle. Se maksaa 10 % voitoista, mutta estää tilin tuhoamisen.

Korrelaatiopommit

Kun keskuspankit liikkuvat, korrelaatiot menevät 1.0:een. Treasury-futuurisi, Eurodollar-optiosi ja SOFR-levityksesi liikkuvat kaikki yhdessä. Älä koskaan ota yli 30 % riskistä korreloituihin korkopositioihin. Opin tämän 2013 Taper Tantrumin aikana, kun jokainen korkopositio liikkui minua vastaan samanaikaisesti.

Helmikuu 2026: Seuraava korkojohdannaismahdollisuus

Tällä hetkellä, kun kryptot ovat äärimmäisessä pelossa ja laajemmat markkinat sijoittuvat puolustavasti, korkomarkkinat hinnoittelevat jotain kiehtovaa.

SOFR-futuurit näyttävät nolla korkoalenmuksia kesäkuuhun 2026 asti. Mutta eurodollar-optioiden vinous huutaa pelkoa. Apr26 96.50/97.00 osto-optiolevitys käy kauppaa 4 tikillä - mikä tarkoittaa vain 16 % mahdollisuutta korkoalenmuksille. Silti investment grade -luottolevitykset ovat puhjenneet 40 peruspistettä tässä kuussa.

Tämä poikkeama vastaa asetelmaa maaliskuulta 2020. Kun luottomarkkinat huutavat samalla kun korkofutuurit nukkuvat, keskuspankit toimivat. Kauppa:

- Osta Jun26 SOFR 96.00/96.50 osto-optiolevitys 8 tikillä

- Riski: 200 dollaria levitystä kohden

- Maksimivoitto, jos SOFR-futuurit > 96.50: 1 250 dollaria

- Tasapainopiste: Fed leikkaa vain 42 peruspistettä kesäkuuhun mennessä

Tällä äärimmäisellä pelolla, yksi kasvupelko pakottaa Fedin toimimaan. Tämä levitys tarjoaa 6:1 tuoton 35 % todennäköisyystapahtumalle.

Korkojohdannaisten kaupankäynnin todellisuus

Olkaamme selviä: Korkojohdannaiset eivät ole kaikille. Ne vaativat keskuspankin reaktiofunktioiden, käyrädynamiikan ja institutionaalisen tason riskienhallinnan ymmärtämistä.

Mutta jos olet valmis tekemään työn, mikään muu instrumentti ei tarjoa vastaavaa vipuvaikutusta politiikkamuutoksiin. Kun vähittäiskauppiaat jahtaavat meemi-osakkeita ja kryptopumppuja, instituutiot sijoittuvat hiljaa korkojohdannaisiin ennen jokaista suurta markkinakääntymistä.

Kauneus on saavutettavuudessa. Et tarvitse Bloomberg-terminaalia. CME tarjoaa mikro Treasury-futuureja. CBOE listaa vähittäiskokoisia korkooptioita. Jopa Interactive Brokers tarjoaa nyt SOFR-futuureja päteville tileille. Työkalut kuten FibAlgon moniaikavälin analyysi voivat auttaa tunnistamaan, kun korkomarkkinarakenteet poikkeavat hintatoiminnasta.

Aloita pienestä. Paperikäy kauppaa yhden Fed-kokouksen läpi. Seuraa, kuinka eri sopimukset reagoivat. Rakenne intuitiota siitä, kuinka politiikkoodotukset kääntyvät johdannaishinnoiksi.

Sillä kun seuraava kriisi iskee - ja se tulee - keskuspankit leikkaavat korkoja nopeammin kuin markkinat odottavat. Ja jos olet sijoittunut oikein korkojohdannaisiin, tuo 500 % tuottomahdollisuus on siellä.

Muista vain: Sama vipuvaikutus, joka luo nuo tuotot, voi tuhota tilejä vielä nopeammin. Älä koskaan käy kauppaa korkojohdannaisilla hyväksymättä, että voit menettää kaiken, mitä riskität. Mutta niille, jotka hallitsevat instrumentin, se on voimakkain työkalu rahoituksessa pelon markkinoilla.