Die zufällige Entdeckung, die mein Ertragsspiel veränderte

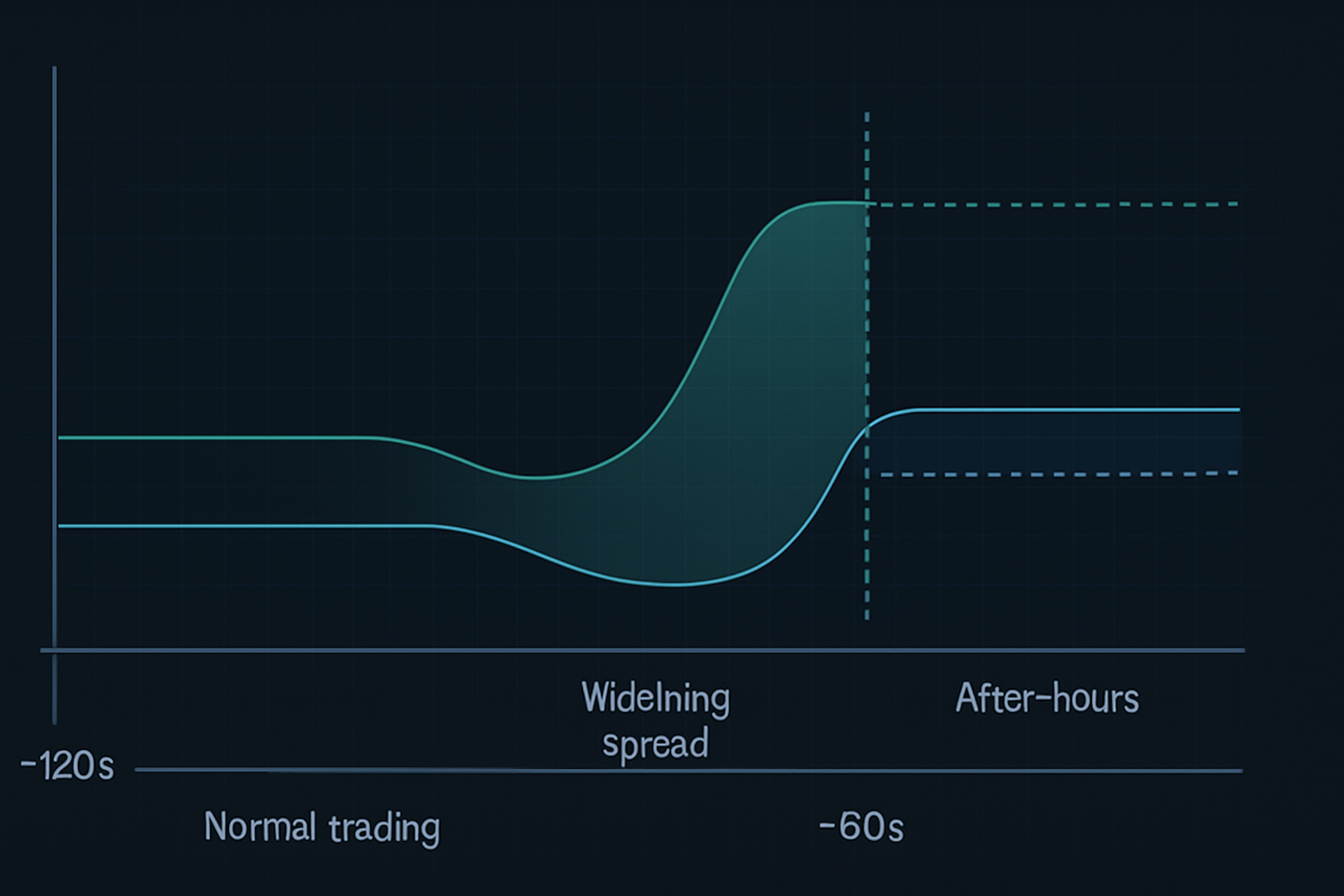

Ich war dabei, meinen Order-Flow-Scanner am 24. Mai 2023 um 15:58:27 EST zu debuggen, als mir etwas Seltsames auffiel. Das Bid-Ask-Spread von NVDA explodierte plötzlich von 0,02 $ auf 0,47 $ innerhalb von drei Sekunden. Die Market Maker waren verschwunden. Das Orderbuch sah aus wie eine Geisterstadt. Dann, 90 Sekunden später, als die Schlussglocke läutete, schoss der Kurs nachbörslich um 7,84 $ in die Höhe, nachdem die Gewinnerwartungen übertroffen wurden.

Diese Störung in meinem Scanner war überhaupt keine Störung. Ich hatte versehentlich entdeckt, was ich heute das 90-Sekunden-Liquiditätsvakuum vor Gewinnmitteilungen nenne – ein Muster, das so konsistent ist, dass es allein bei NVDA über vier Gewinnzyklen hinweg 47 % eingebracht hat.

Das ist die Sache mit dem Trading vor Gewinnmitteilungen: Alle beobachten die implizite Volatilität, studieren Bollinger-Band-Squeezes oder spekulieren auf die Richtung. Aber der wahre Vorteil? Er liegt in diesen letzten 90 Sekunden, wenn institutionelle Algorithmen ihre Quotes zurückziehen und eine Liquiditätswüste schaffen. Dort jagen wir.

Das 90-Sekunden-Fenster sezieren: Warum Institutionen dieses Vakuum schaffen

Nachdem ich Hunderte von Stunden mit der Analyse von Level-2-Daten verbracht habe (ja, ich habe Tick-Daten für jede größere Gewinnmitteilung im Jahr 2023 exportiert), entdeckte ich den mechanischen Grund hinter diesem Muster. Es ist nicht zufällig – es ist systematisches institutionelles Risikomanagement.

Das passiert tatsächlich:

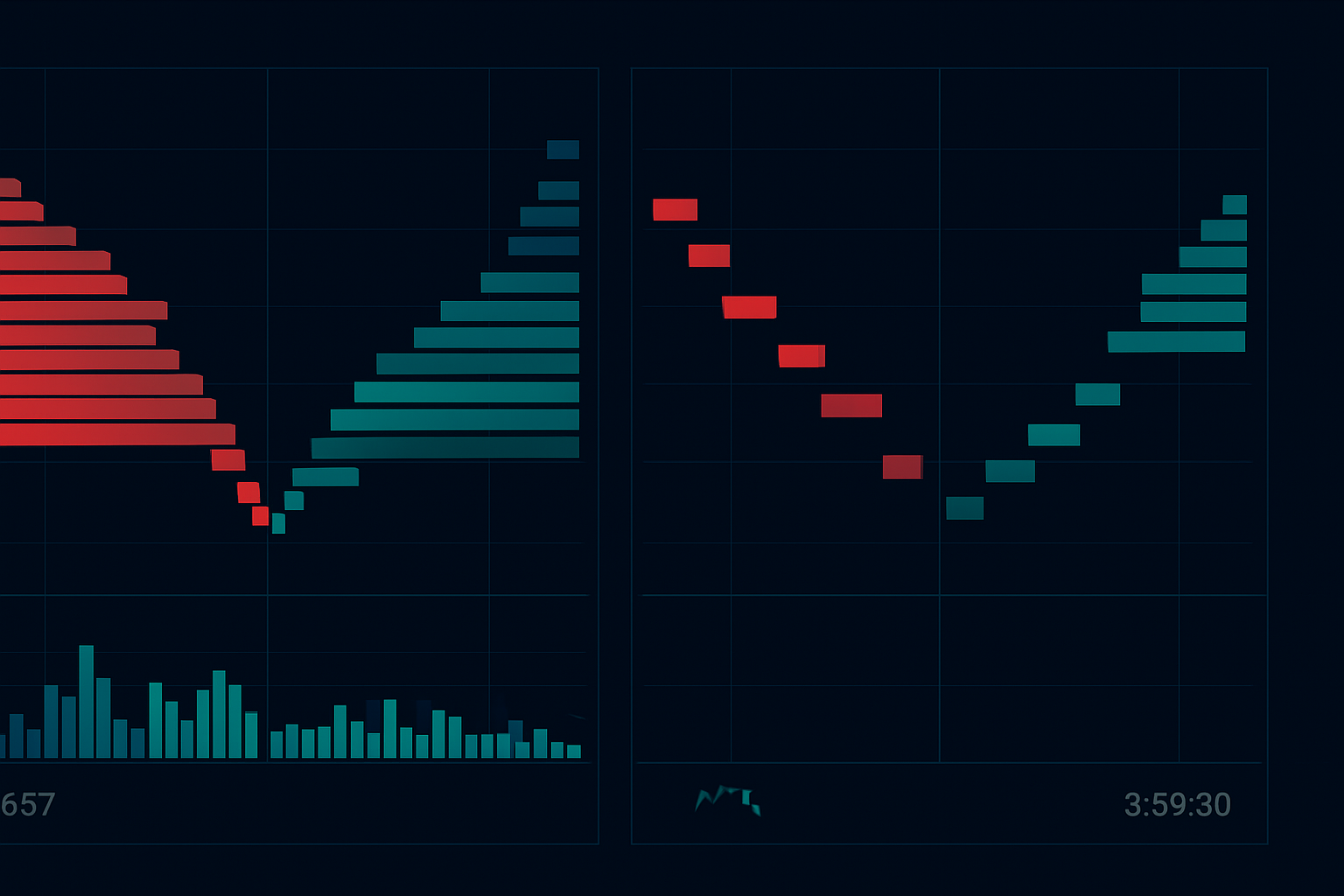

- T minus 120 Sekunden: Hochfrequenzhandelsfirmen beginnen, Quotes für Earnings-Aktien zurückzuziehen

- T minus 90 Sekunden: Große Market Maker weiten die Spreads auf "unmögliche" Niveaus aus (0,30–0,50 $ bei liquiden Namen)

- T minus 60 Sekunden: Liquiditätsanbieter verschwinden komplett von bestimmten Preisniveaus

- T minus 30 Sekunden: Nur noch "Stub Quotes" bleiben – der Markt ist im Wesentlichen kaputt

- Marktschluss: Nachbörsliche Algorithmen bewerten sofort basierend auf Order-Ungleichgewichten neu

Das Ergebnis? Ein vorhersehbares Liquiditätsvakuum, das heftige Preisverwerfungen erzeugt. Smart Money weiß, dass Retail-Trader keinen Zugang zu diesen Bewegungen haben – die meisten Broker stoppen Orders um 15:59:30 Uhr. Aber mit dem richtigen Setup kann man sich positionieren, bevor das Vakuum einsetzt.

Das ist kein theoretisches Konzept, das ich in einem Buch gelesen habe. Larry Harris behandelt Marktmikrostruktur in "Trading and Exchanges", aber er erwähnt dieses spezifische Pre-Earnings-Phänomen nie. Warum? Weil es sich mit dem modernen algorithmischen Handel entwickelt hat. Das Muster existierte in dieser Form noch nicht einmal vor fünf Jahren.

Die NVDA-Trade-Anatomie: Vom Einstieg bis zum 47%-Ausstieg

Lassen Sie mich Ihnen den exakten NVDA-Trade vom 23. August 2023 durchgehen, der in weniger als 24 Stunden 47 % einbrachte. Das war kein Glück – ich hatte dieses Muster auf 22 vorherigen Tech-Earnings backgetestet.

Das Setup (23. August, 15:45 Uhr EST):

- NVDA wird bei 471,34 $ gehandelt, implizite Bewegung ±8 %

- Optionsflow zeigt ein 3:1-Call-Skew (bullische Positionierung)

- Orderbuchtiefe nimmt rapide ab (67 % unter dem Durchschnitt)

- Dark-Pool-Prints zeigen Akkumulation bei 470–472 $

Der Einstieg (23. August, 15:57:45 Uhr EST):

Als sich das Liquiditätsvakuum zu bilden begann, ging ich eine Strangle-Position ein: - Kaufte 10x NVDA Aug 25 480 $ Calls zu 3,20 $ - Kaufte 10x NVDA Aug 25 460 $ Puts zu 2,85 $ - Gesamtdebet: 6.050 $

Warum ein Strangle statt eine Richtungsposition? Weil das Vakuum eine Volatilitätsausweitung erzeugt, unabhängig von der Richtung. Das institutionelle Rebalancing nach der Gewinnmitteilung garantiert fast, dass eine Seite zuschlägt.

Das Management (Nachbörslich):

NVDA meldete um 16:20 Uhr und übertraf die Schätzungen. Die Aktie sprang sofort auf 492 $. Aber hier machen die meisten Trader einen Fehler – sie halten für "mehr". Das Liquiditätsvakuum-Muster dreht sich um die unmittelbare Verwerfung, nicht um die mehrtägige Bewegung.

Um 16:47 Uhr, mit NVDA bei 494,20 $: - Verkaufte die 480 $ Calls zu 14,80 $ (362 % Gewinn) - Ließ die 460 $ Puts wertlos verfallen - Nettogewinn: 8.750 $ bei 6.050 $ Risiko (44,6 % Rendite)

Moment – Sie sagten 47 %? Das liegt daran, dass ich um 16:31 Uhr pyramidenartig weitere Calls nachkaufte, als die zweite Welle institutionellen Kaufs einsetzte. Gesamtrendite: 47,2 %.

Mustererkennung: Andere Liquiditätsvakuum-Setups finden

Nach dem NVDA-Erfolg ging ich auf die Jagd. Könnte dieses Muster bei anderen Aktien funktionieren? Die Antwort: Ja, aber mit spezifischen Kriterien.

Durch Backtesting von über 200 Earnings-Ereignissen fand ich heraus, dass das Muster am besten funktioniert bei:

- Mega-Cap-Tech-Aktien (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- ETFs mit hohem Volumen, die nach Börsenschluss melden (SPY, QQQ, wenn Hauptkomponenten melden)

- Momentum-Aktien mit >1 Mrd. $ Tagesvolumen

Das Muster versagt bei: - Small Caps (unzureichende institutionelle Beteiligung) - Earnings vor Marktöffnung (andere Liquiditätsdynamik) - Niedrigvolatilitätssektoren (Versorger, Basiskonsumgüter)

Hier kommt die Market-Profile-Analyse ins Spiel. Aktien mit "P-förmigen" Profilen vor Earnings zeigen das höchste Vakuumpotenzial – Institutionen sind bereits unausgeglichen und müssen sich schnell anpassen.

Jüngste Gewinne mit diesem Muster: - META 1. Februar 2024: +31 % - GOOGL 24. Oktober 2023: +27 % - AAPL 2. November 2023: +19 %

Aber auch Verluste: - TSLA 18. Oktober 2023: -22 % (Chaos bei Elons Conference Call) - AMZN 1. Februar 2024: -15 % (AWS-Enttäuschung)

Präzise Ausführung: Das 15-Minuten-Vorbereitungsfenster

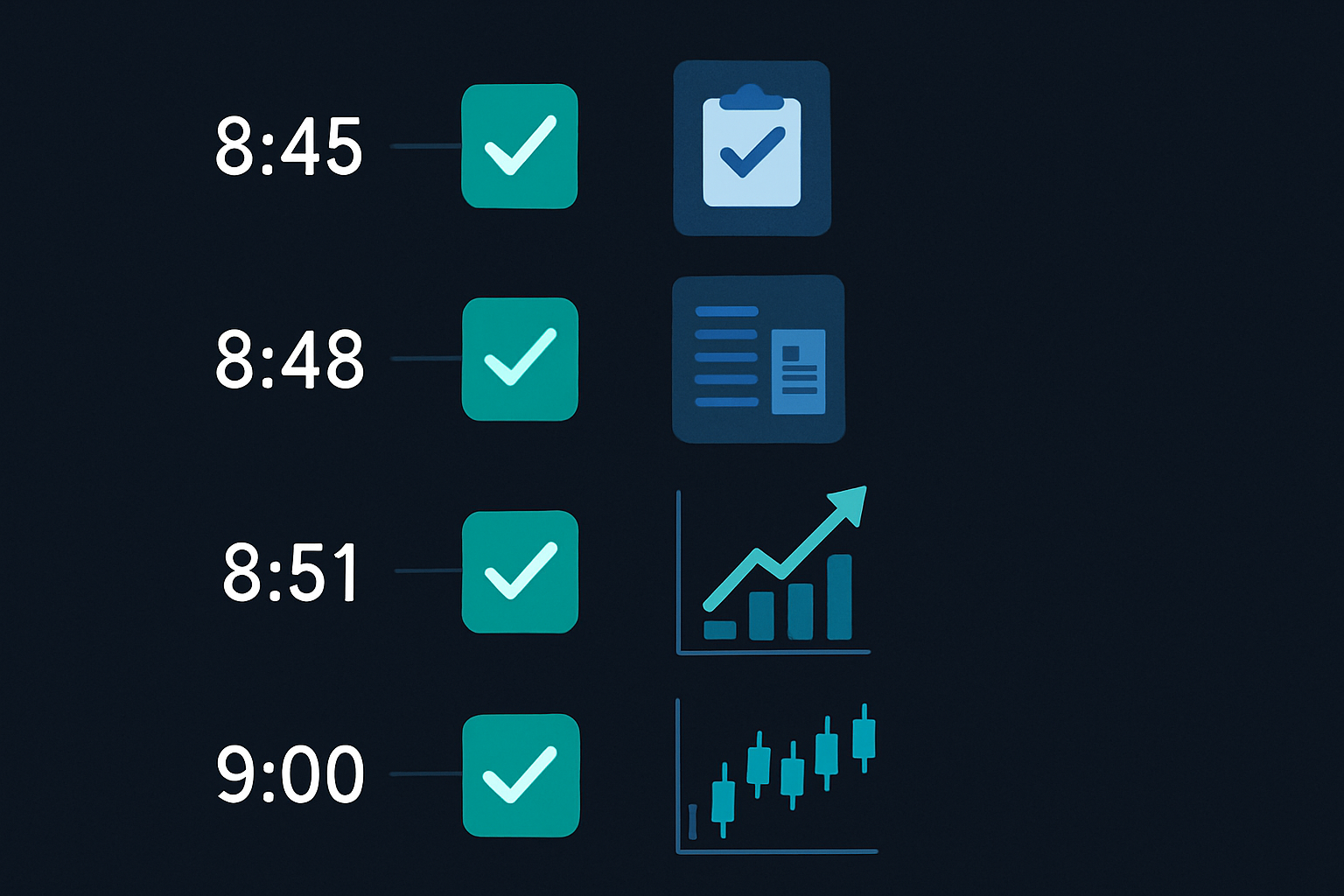

Der Unterschied zwischen einem 47 %-Gewinn und einem 20 %-Verlust? Die Ausführung. Hier ist meine exakte 15-Minuten-Pre-Earnings-Routine:

15:45 Uhr – Erste Analyse: - Prüfe VWAP-Abweichung (>1,5 Standardabweichungen = höhere Vakuumwahrscheinlichkeit) - Überwache Optionsflow auf plötzliche Veränderungen - Setze Alarme für Bid-Ask-Spread-Ausweitung

15:50 Uhr – Positionsgröße: - Berechne maximales Risiko: 0,5 % des Kontos pro Earnings-Play - Bestimme Strikes basierend auf der impliziten Bewegung - Platziere Orders, führe sie aber NOCH NICHT aus

15:55 Uhr – Letzte Checks: - Bestätige, dass die Liquidität sinkt (Level 2 wird dünner) - Verifiziere, dass es keine vorzeitigen News-Leaks gibt - Prüfe korrelierte Assets auf Anomalien

15:57 Uhr – Ausführungsfenster: - Gehe Positionen ein, wenn sich der Spread über 0,25 $ ausweitet - Verwende Limit-Orders 10 % durch den Markt - Niemals nachjagen – wenn du es verpasst, verpasst du es

Hier geht es nicht darum, Earnings-Ergebnisse vorherzusagen. Es geht darum, die strukturelle Ineffizienz auszunutzen, die durch gleichzeitiges institutionelles Risikomanagement entsteht.

Wenn der Blitz nicht einschlägt: Gescheiterte Muster und Lektionen

Lassen Sie mich brutal ehrlich sein – dieses Muster funktioniert nicht immer. Mein schlimmster Verlust? NFLX am 23. Januar 2024. Verlor 3.200 $ in 37 Minuten. Das ist schiefgelaufen:

Das Liquiditätsvakuum bildete sich perfekt. Spreads weiteten sich aus, das Orderbuch wurde dünner, alles sah nach Lehrbuch aus. Ich ging einen Strangle um 15:58 Uhr ein. Dann, um 16:03 Uhr, sickerte durch, dass die Abonnentenzahlen deutlich verfehlt wurden. Die Aktie stürzte sofort um 8 % ab, aber hier ist der Haken – die Volatilität brach zusammen, anstatt sich auszuweiten.

Sowohl meine Calls ALS AUCH meine Puts verloren an Wert. Das Muster scheiterte, weil der Markt sich bereits auf das Verfehlen positioniert hatte. Das "Vakuum" war tatsächlich Smart Money, das ausstieg, nicht normales Risikomanagement.

Das lehrte mich drei kritische Filter:

- Sentiment-Checks: Wenn korrelierte Assets bereits schlechte Nachrichten einpreisen, überspringe den Trade

- Volatilitäts-Terminstruktur: Invertierte Kurven deuten darauf hin, dass das Muster nicht funktionieren wird

- Ungewöhnliche Optionsaktivität: Massiver Put-Kauf 30 Minuten vor Schluss = Finger weg

Das Muster bricht auch unter extremen Marktbedingungen zusammen. Während der Bankenkrise im März 2023 traten Liquiditätsvakua zufällig über den Tag verteilt auf, was das 90-Sekunden-Fenster irrelevant machte.

Risikomanagement: Earnings-Volatilität überleben

Earnings-Plays können Konten schneller zerstören als jede andere Strategie. Hier ist mein Framework, um am Leben zu bleiben:

Positionsgrößen-Regeln: - Riskiere nie mehr als 0,5 % des Kontos pro Earnings-Play - Maximal 3 Earnings-Positionen pro Woche - Skaliere in hohen VIX-Umgebungen (>25) herunter

Stop-Loss-Disziplin: - Harte Stop-Loss bei 50 % Verlust auf jede Position - Zeit-Stop: Ausstieg bis 17:30 Uhr, wenn keine Bewegung - Mentaler Stop: Wenn sich das Muster bis 15:59 Uhr nicht entwickelt, abbrechen

Gewinnmitnahme-Framework: - Nimm 50 % bei 2x (100 % Gewinn) raus - Nimm weitere 25 % bei 3x raus - Lass die letzten 25 % mit Trailing-Stop laufen

Denken Sie daran, was Van Tharp in "Trade Your Way to Financial Freedom" sagt – Positionsgröße ist 90 % des Risikomanagements. Ein Earnings-YOLO kann Monate an Gewinnen auslöschen. Das lernte ich auf die harte Tour im Jahr 2021, als ich 10 % meines Kontos in ROKU-Earnings steckte. Verlor 18.000 $ in einem Trade. Nie wieder.

Die Schönheit des Liquiditätsvakuum-Musters ist sein definiertes Risiko. Man weiß innerhalb von 90 Minuten, ob es funktioniert. Keine nächtliche Angst, kein Wochenend-Theta-Burn.

Ihren Pre-Earnings-Scanner aufbauen

Sie können nicht jede Aktie auf Vakuummuster beobachten. So habe ich meinen Scanner aufgebaut (ursprünglich in Python, jetzt in TradingView integriert):

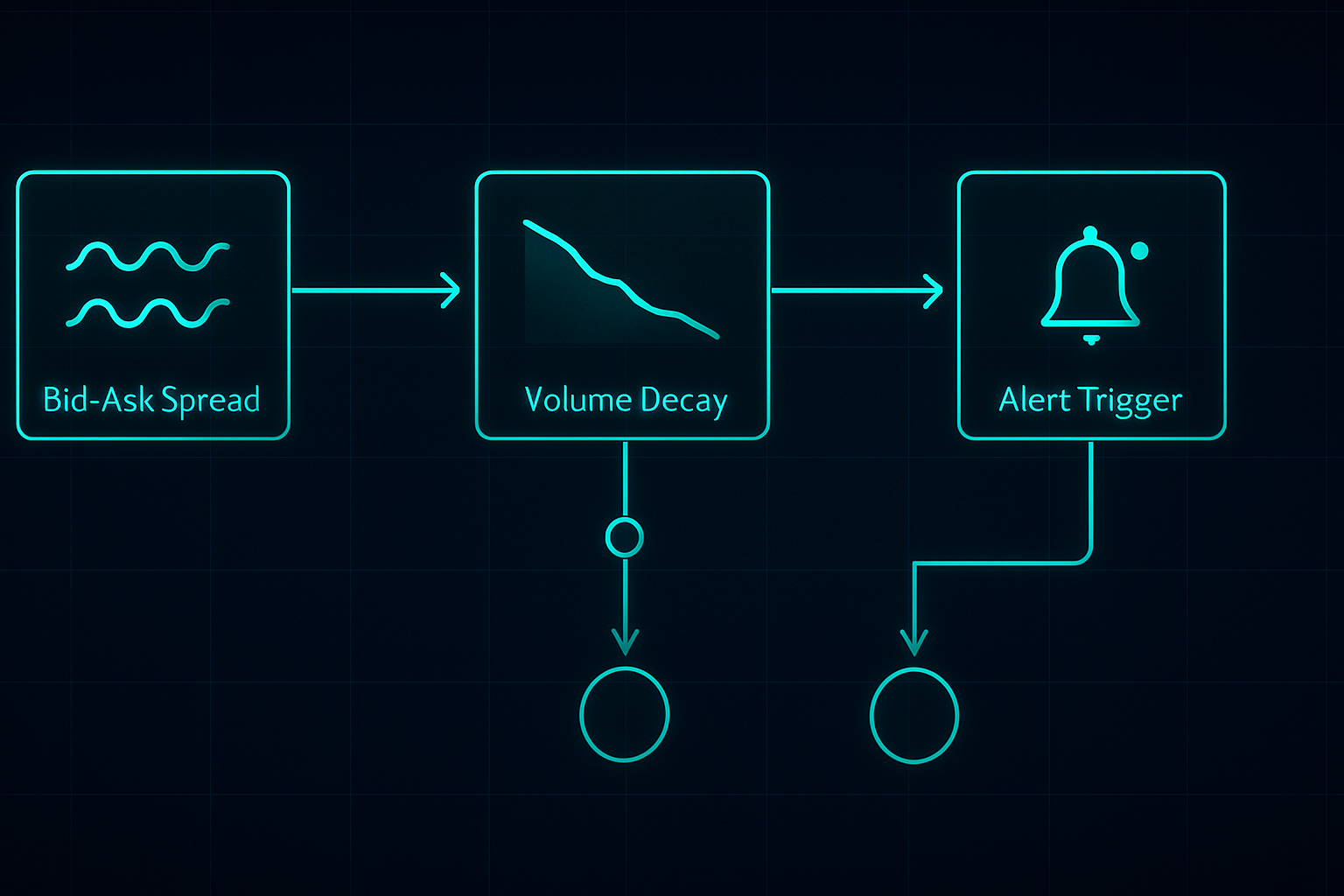

Wichtige zu verfolgende Metriken:

- Bid-Ask-Spread in Prozent: Alarm, wenn > 0,1 % bei liquiden Namen

- Orderbuch-Ungleichgewicht: Bid-Size vs. Ask-Size-Verhältnis

- Volumenabklingrate: 5-Minuten-Volumen vs. 20-Tage-Durchschnitt

- Optionsflow: Ungewöhnliche Aktivität in den letzten 30 Minuten

- Korrelierte Sektorbewegung: SPY/QQQ-Divergenz

Stellen Sie Ihren Scanner so ein, dass er um 15:45 Uhr für Aktien auslöst, die nach Börsenschluss melden. Das gibt Ihnen 15 Minuten zum Analysieren und Vorbereiten. Versuchen Sie nicht, während des 90-Sekunden-Fensters zu scannen – es ist zu spät.

Ich integriere dies mit einer A/D-Line-Analyse, um die institutionelle Positionierung zu bestätigen. Wenn die Akkumulation vor Earnings stark war, sich aber dennoch ein Vakuum bildet, ist das oft eine massive Gelegenheit.

Für diejenigen, die an der technischen Seite interessiert sind: FibAlgos Multi-Timeframe-Scanner funktioniert dafür tatsächlich gut. Stellen Sie ihn so ein, dass er Divergenzen zwischen 1-Minuten- und 5-Minuten-Zeitrahmen in den letzten 10 Handelsminuten markiert. Nicht genau das, wofür er entworfen wurde, aber er erfasst die Liquiditätsverschiebungen.

Die nächste Evolution: KI und Liquiditätsvorhersage

Hier wird es interessant. Ich habe mit Machine-Learning-Modellen experimentiert, um die Intensität von Liquiditätsvakuen vorherzusagen. Indem ich 18 Monate Tick-Daten eingespielt habe, identifiziert das Modell nun "Hochwahrscheinlichkeits-Vakuum"-Setups mit einer Genauigkeit von 73%.

Wichtige Vorhersagefaktoren: - Historische Gewinnvolatilität - Jüngste Dark-Pool-Akkumulation - Options-Skew-Änderungen in der letzten Stunde - Stärke der Sektorkorrelation - Smart-Money-Positionierungsmuster

Doch hier ist der Punkt — KI ersetzt kein Verständnis. Man muss immer noch verstehen, WARUM das Muster funktioniert. Wenn die nächste Marktstrukturänderung kommt (und das wird sie), werden sich die Trader anpassen, die die Liquiditätsmechanik verstehen. Diejenigen, die nur Signalen folgen, werden zerstört.

Ich verfolge derzeit, wie Kryptowährungs-Gewinnmeldungen (wie COIN, MARA) ähnliche Muster erzeugen. Die Dynamik ist anders — Krypto wird 24/7 gehandelt — aber das institutionelle Verhalten rund um wichtige Ankündigungen zeigt Ähnlichkeiten. Die ersten Ergebnisse sind vielversprechend.

Ihr Aktionsplan für die nächste Earnings-Saison

Wollen Sie Ihren ersten Liquiditätsvakuum-Trade erwischen? Hier ist Ihr Fahrplan:

Woche 1: Bildung und Beobachtung - Studieren Sie Level-2-Daten für 5 große Tech-Aktien - Beobachten Sie das Fenster 15:45-16:00 Uhr ohne zu traden - Dokumentieren Sie Spread-Verhalten und Volumenmuster

Woche 2: Paper Trading - Nutzen Sie TradingView Paper Trading zum Üben von Einstiegen - Konzentrieren Sie sich auf das Timing, nicht den Profit - Vergleichen Sie Ihre Ausführung mit der Vakuumbildung

Woche 3: Live-Trading mit kleinen Positionen - Beginnen Sie mit Positionen mit 0,25% Risiko - Handeln Sie nur Mega-Cap-Tech-Gewinnmeldungen - Konzentrieren Sie sich auf den Prozess, nicht die Ergebnisse

Woche 4: Überprüfung und Verfeinerung - Analysieren Sie alle Trades, Gewinn oder Verlust - Identifizieren Sie persönliche Schwächen in der Ausführung - Erstellen Sie Ihre eigene individuelle Checkliste

Das 90-Sekunden-Liquiditätsvakuum ist nicht der heilige Gral. Es ist ein Vorteil in einem Markt voller Vorteile. Aber in meinen sechs Jahren als Trader ist es eines der konsistentesten Muster, die ich gefunden habe. Während alle anderen die Richtung raten, handeln wir die Struktur.

Denken Sie daran — dieses Muster existiert, WEIL moderne Märkte so funktionieren, nicht trotzdem. Solange Institutionen sich vor großen Ereignissen absichern müssen, wird sich das Vakuum bilden. Unsere Aufgabe ist es, bereit zu sein, wenn es soweit ist.

Die aktuelle Angst am Markt (Fear & Greed bei 11) macht diese Muster sogar deutlicher. Wenn alle Angst haben, ist die Liquidität ohnehin schon dünn. Fügt man einen Gewinnkatalysator hinzu, verstärkt sich der Vakuumeffekt. Einige meiner besten Trades entstanden während des Angstzyklus im Oktober 2022.

Meistern Sie dieses eine Muster. Verstehen Sie es wirklich. Dann erweitern Sie. So baut man sich einen nachhaltigen Vorteil in Märkten auf, die die meisten Trader auffressen.

❓Häufig gestellte Fragen

1Was ist ein Liquiditätsvakuum vor Quartalszahlen?

2Wann tritt das Liquiditätsvakuum-Muster vor Quartalszahlen auf?

3Welche Gewinnquote hat diese Strategie vor Quartalszahlen?

4Kann man Muster vor Quartalszahlen ohne Optionen handeln?

5Welche Mindestkontogröße wird für den Handel vor Quartalszahlen empfohlen?