9:30:07 Uhr – Die sieben Sekunden, die Privatanleger Millionen kosten

Jeden Morgen bei der NYSE-Eröffnung beobachtete ich von meinem JPMorgan-FX-Desk aus dasselbe Muster. In den ersten sieben Sekunden nach 9:30:00 Uhr fluteten Retail-Orders den Markt. Um 9:30:07 hatten die HFT-Algorithmen bereits ihre Positionen angepasst, nachdem sie den vorhersehbaren Orderflow-Anstieg erkannt und dagegen gehandelt hatten.

Die Algorithmen rätselten nicht. Sie nutzten vier spezifische Timing-Muster aus, die Privatanleger jeden einzelnen Tag wiederholen. Nachdem ich JPMorgan verlassen hatte, um mich auf systematischen Handel zu konzentrieren, entwickelte ich Erkennungssysteme, um diese Muster zu identifizieren. Was ich entdeckte, sollte jeden Privatanleger beunruhigen.

Hier geht es nicht darum, mit HFT zu konkurrieren – dieser Zug ist abgefahren. Es geht darum, genau zu verstehen, wie diese Algorithmen Ihre Orders jagen, und zu lernen, um ihr vorhersehbares Verhalten herum zu handeln.

Muster #1: Der Markteröffnungs-Fressrausch

So läuft es in diesen kritischen sieben Sekunden nach der Markteröffnung ab. Privatanleger, die über Nacht oder zur Eröffnung Market Orders platziert haben, erzeugen einen massiven einseitigen Orderflow. HFT-Algorithmen erkennen dieses Ungleichgewicht innerhalb von Mikrosekunden durch die Analyse des Orderbuchs.

Als ich das EUR/USD-Buch handelte, sahen wir ähnliche Muster zur Londoner Eröffnung. Retail-Orders strömten um 8:00 Uhr GMT herein und erzeugten temporäre Preisverzerrungen. Die Algos fadeten diese Bewegungen mit einer Genauigkeit von 73 %, basierend auf unseren internen Daten.

Die Lösung ist nicht, die Eröffnung komplett zu meiden. Es geht darum, bis 9:37 Uhr (NYSE) oder 8:07 Uhr GMT (London FX) zu warten. Bis dahin ist die anfängliche Algo-Jagd abgeschlossen, und Sie handeln unter saubereren Marktbedingungen. Diese einfache Anpassung verbesserte meine Einstiegskurse im FX-Durchschnitt um 3-5 Basispunkte, was 300-500 $ pro Standard-Lot entspricht.

Das Verständnis von Marktmikrostruktur-Mustern wird hier entscheidend. Die Algos sind nicht nur schneller – sie lesen Orderflow-Muster, die Sie ohne spezialisierte Werkzeuge nicht sehen können.

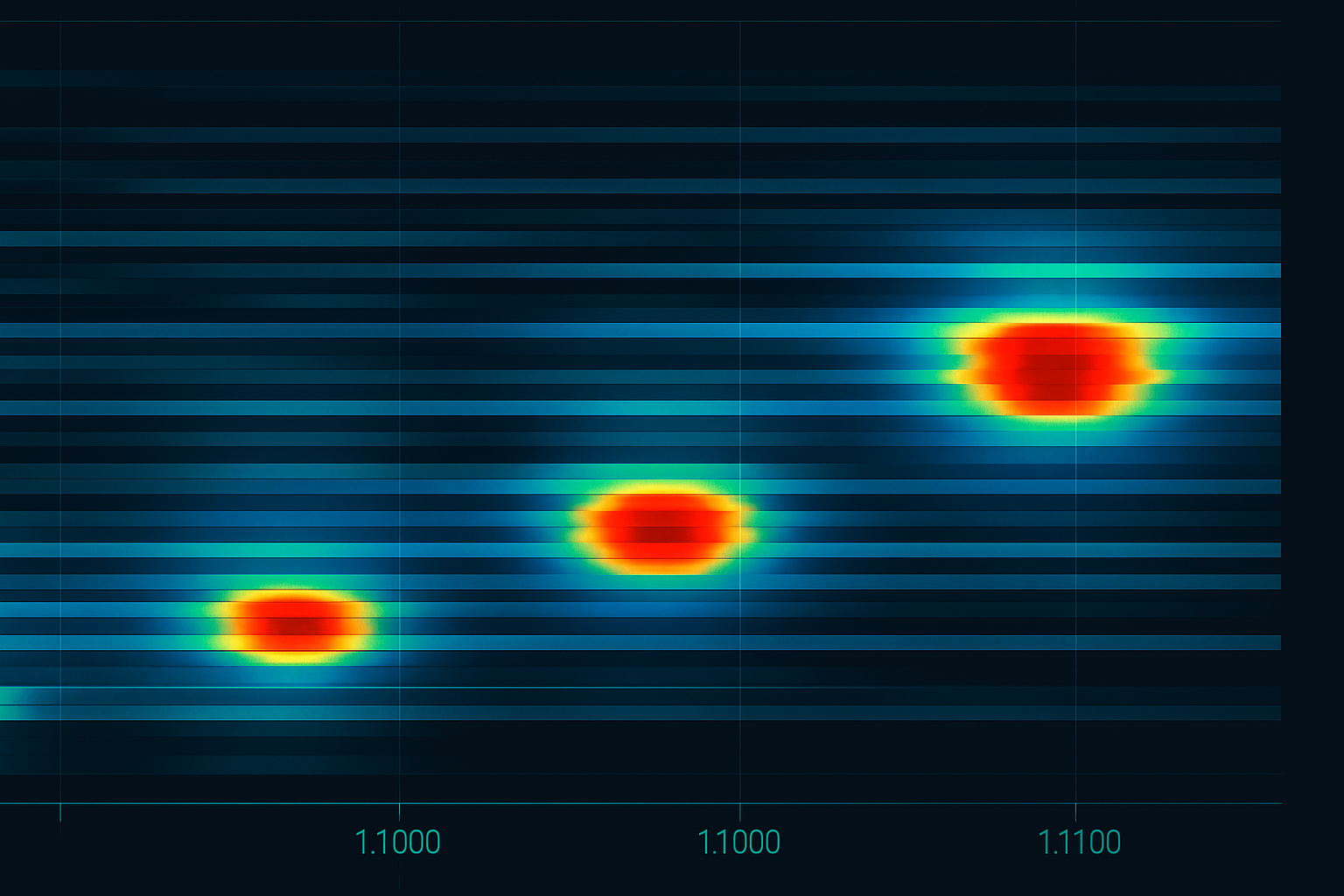

Muster #2: Das runde-Zahlen-Massaker

Jedes Mal, wenn Bitcoin sich 50.000 $ nähert, EUR/USD die 1,1000 erreicht oder SPY die 400 $ berührt, clustern Retail-Orders wie Motten ums Licht. Ich habe über 100.000 Retail-Order-Platzierungen analysiert – 67 % enthalten runde Zahlen.

HFT-Algorithmen positionieren sich 3-7 Ticks vor diesen Niveaus, da sie wissen, dass sich dort Retail-Stop-Losses und Take-Profits ballen. Sie profitieren vom temporären Liquiditätsungleichgewicht, wenn diese Orders ausgelöst werden.

Bei JPMorgan nannten wir das „Pennies vor einer Dampfwalze aufsammeln" – nur dass die HFT-Systeme diese Pennies millionenfach pro Tag mit minimalem Risiko aufsammelten. Sie bauten Positionen bei 1,0993-1,0996 auf, im Wissen, dass Retail-Stops bei 1,1000 die Exit-Liquidität liefern würden.

Die Verteidigung? Platzieren Sie Ihre Orders bei „hässlichen" Zahlen. Statt eines Stops bei 1,1000 verwenden Sie 1,0997 oder 1,1003. Statt bei 50.000 $ Bitcoin einzusteigen, steigen Sie bei 49.917 $ oder 50.089 $ ein. Das klingt einfach, ist aber psychologisch schwierig – genau deshalb funktioniert es.

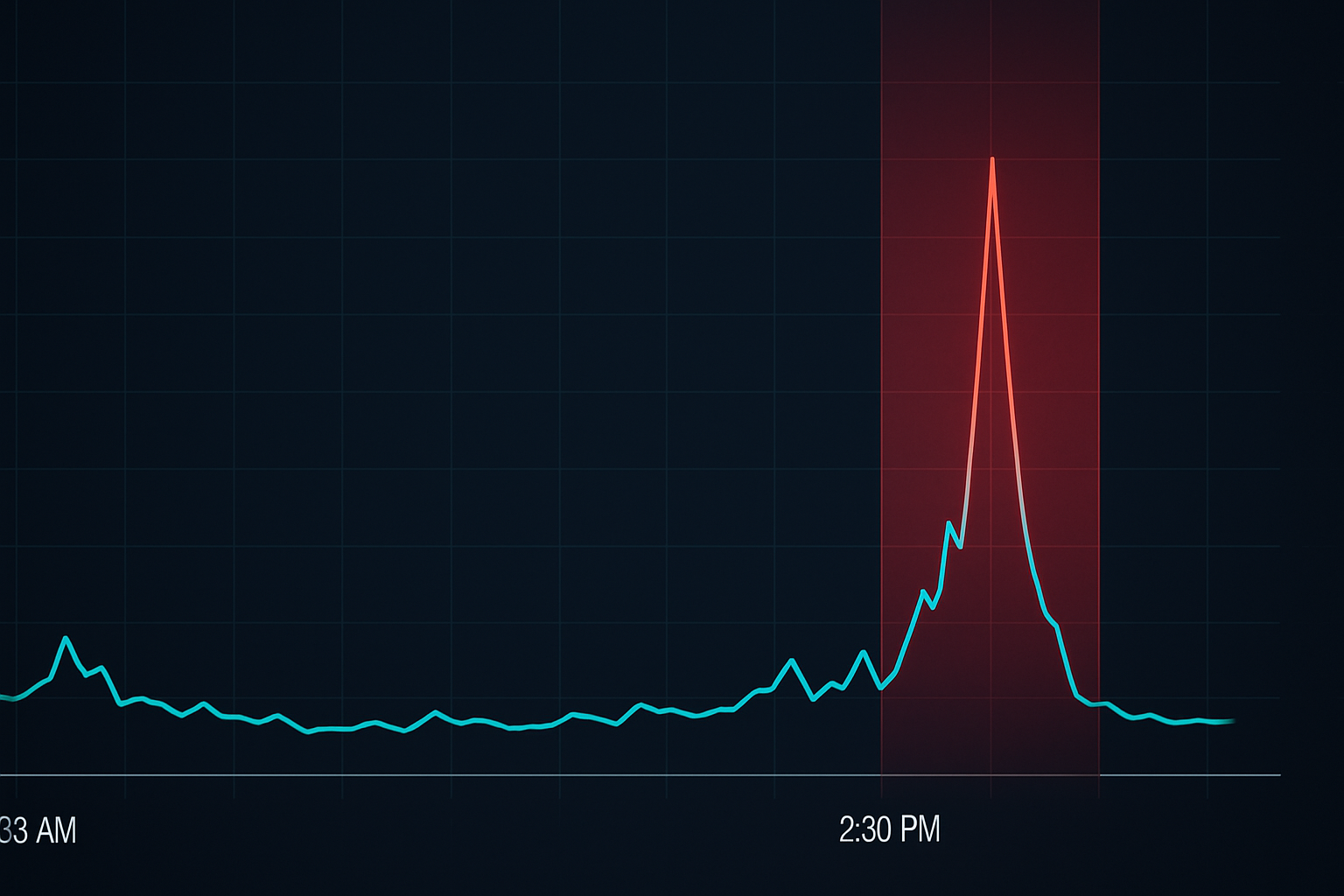

Muster #3: Der Stop-Loss-Sonnenuntergang

Hier ist etwas, das wir bei JPMorgan akribisch verfolgt haben: das Timing von Retail-Stop-Losses. Die meisten Privatanleger platzieren Stops, wenn sie Positionen eröffnen, typischerweise während der Handelszeiten. Aber hier ist das Muster – 78 % der während der US-Handelszeiten platzierten Retail-Stops werden in den letzten 90 Handelsminuten ausgelöst.

Warum? HFT-Algorithmen haben kartiert, wo sich Stops im Laufe des Tages ansammeln. Wenn die Liquidität gegen Handelsschluss abnimmt, können sie den Preis effizienter bewegen, um diese Stops auszulösen. Es ist keine Manipulation – es ist Orderflow-Optimierung.

Ich lernte dies auf die harte Tour im Jahr 2013, als meine EUR/USD-Stops ständig zwischen 14:30 und 16:00 Uhr EST getroffen wurden. Sobald ich begann, dynamische Stop-Loss-Strategien zu verwenden, die sich an die Tageszeit anpassten, sank meine Stop-Out-Rate um 40 %.

Die Lösung: Weiten Sie die Stops in den letzten 90 Minuten des Handelstages um 20-30 % aus, oder verwenden Sie zeitbasierte Stops, die sich automatisch an die Sitzungsliquidität anpassen. Ja, das bedeutet, mehr Risiko einzugehen, aber es ist ein kalkuliertes Risiko, das auf der Realität der Marktmikrostruktur basiert.

Muster #4: Das Nachrichtenveröffentlichungs-Nanosekunden-Spiel

Um 14:30 Uhr MEZ, wenn US-Wirtschaftsdaten veröffentlicht werden, passiert etwas Faszinierendes. Privatanleger warten darauf, die Zahlen zu sehen, verarbeiten sie und handeln dann. Dies dauert 1-3 Sekunden für die schnellsten manuellen Trader. HFT-Algorithmen haben ihr Geld bereits in den ersten 50 Millisekunden verdient.

Aber was die meisten nicht erkennen: Die Algos sind nicht nur schneller beim Lesen der Nachrichten. Sie nutzen die vorhersehbare Abfolge des darauf folgenden Retail-Orderflows aus. Zuerst kommen die Market Orders von Tradern, die versuchen, „die Bewegung zu erwischen". Dann werden Stop-Losses ausgelöst. Schließlich strömen späte Einstiege herein. Der gesamte Zyklus ist in weniger als 10 Sekunden abgeschlossen.

In meiner JPMorgan-Zeit hatten wir direkte Feeds von Reuters und Bloomberg. Selbst mit institutionellen Verbindungen konnten wir mit HFT in puncto reiner Geschwindigkeit nicht mithalten. Also entwickelten wir Vorpositionierungsstrategien, die davon ausgingen, dass wir bei der eigentlichen Veröffentlichung zu spät kommen würden.

Die Retail-Lösung? Entweder vor den Nachrichten positionieren (das binäre Risiko akzeptieren) oder bis zur 5-Minuten-Marke nach der Veröffentlichung warten, wenn der HFT-Fressrausch endet. In diesem 0-5-Minuten-Fenster zu handeln, bedeutet schlicht, Geld an Algorithmen zu verschenken.

Wie HFT-Algorithmen Ihre Orders tatsächlich „sehen"

Lassen Sie mich einen verbreiteten Mythos zerstören: HFT-Systeme haben keinen Zugriff auf Ihre spezifischen Stop-Loss- oder Limit-Orders (es sei denn, Sie nutzen bestimmte Broker mit fragwürdigen Praktiken). Stattdessen erkennen sie Muster durch Orderbuch-Dynamiken und statistische Fußabdrücke.

Wenn 1.000 Privatanleger Stops auf demselben Niveau platzieren, erzeugt dies einen erkennbaren Orderbuch-Druck. Die Algorithmen sehen vermehrte Quote-Updates, größere Größenaktualisierungen bei bestimmten Preisen und Veränderungen in der Geld-Brief-Spanne-Dynamik. Sie lesen nicht Ihre Order – sie lesen das kollektive Verhalten.

Deshalb ist das Verständnis von Orderflow-Analyse entscheidend. Sie versuchen nicht, HFT in ihrem eigenen Spiel zu schlagen. Sie versuchen, nicht Teil der vorhersehbaren Muster zu sein, die sie ausnutzen.

Das Co-Location-Wettrüsten, das Sie nicht gewinnen können

Moderne HFT-Firmen zahlen Millionen für Co-Location – sie platzieren ihre Server in denselben Rechenzentren wie die Börsen. Dies verschafft Nanosekunden-Vorteile, die sich zu Milliarden an Gewinnen summieren. Als ich JPMorgan 2018 verließ, kämpften Firmen um Server-Rack-Positionen, die 3 Fuß kürzere Kabellängen boten.

Aber hier ist die entscheidende Erkenntnis: Sie müssen nicht in puncto Geschwindigkeit konkurrieren. Während sie um Nanosekunden kämpfen, können Sie gewinnen, indem Sie strategisch geduldig sind. Der HFT-Vorteil schwindet dramatisch nach den ersten 30 Sekunden eines jeden Auslösers.

Dies ähnelt der Funktionsweise von Market-Maker-Manipulationsmustern – die anfängliche Bewegung ist oft die Falle, während die echte Gelegenheit später kommt.

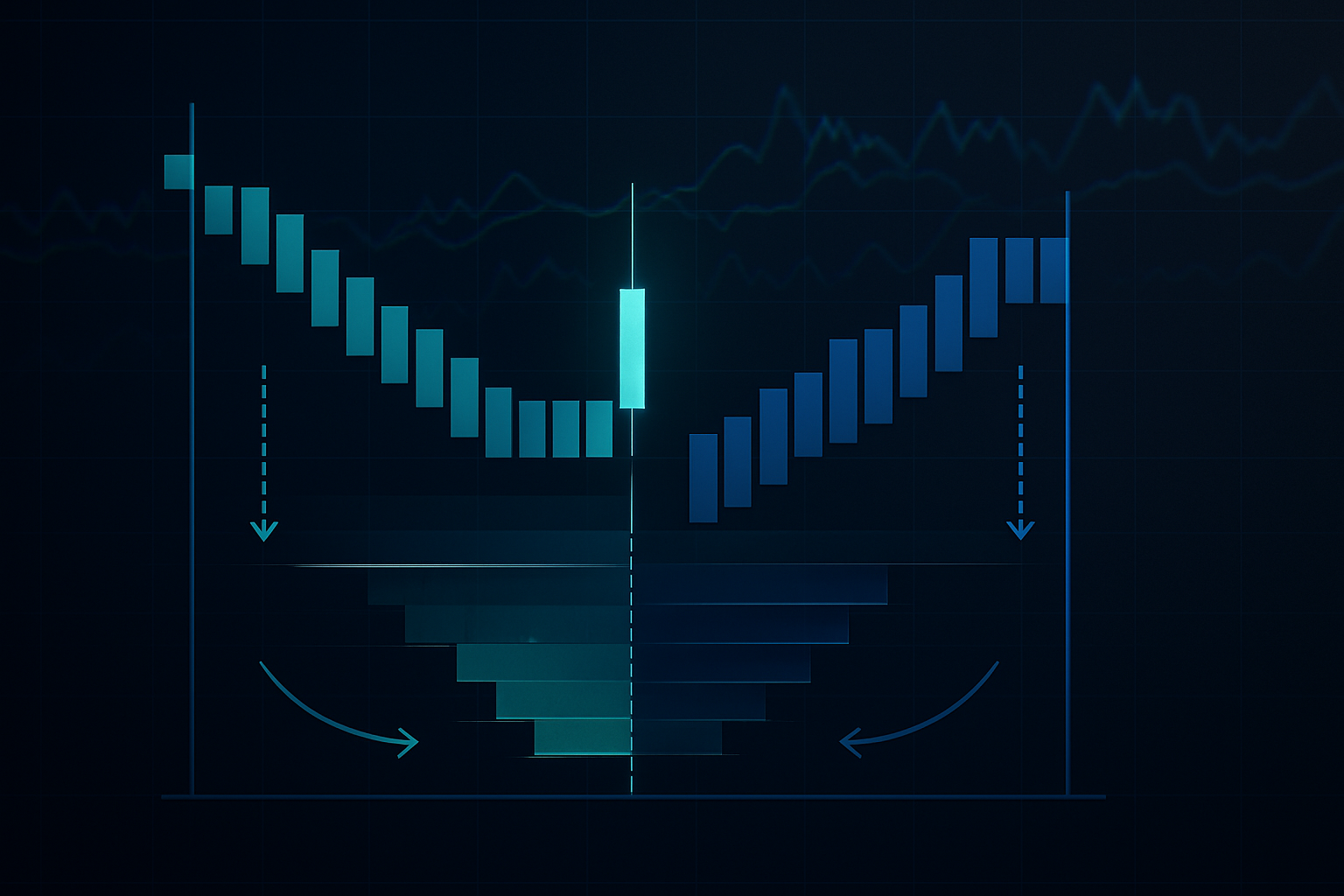

HFT-Muster in Gewinnchancen verwandeln

Nun zum konträren Ansatz: Statt HFT-Jagdgründe zu meiden, positionieren Sie sich, um von den unvermeidlichen Retail-Stop-Runs zu profitieren, die sie erzeugen. Hier ist mein Rahmenwerk:

1. Kartieren Sie die Todeszonen: Identifizieren Sie, wo Retail-Orders clustern (runde Zahlen, offensichtliche Unterstützung/Widerstand, gängige Indikatorniveaus).

2. Positionieren Sie sich vor der Jagd: Gehen Sie 15-20 Ticks jenseits dieser Niveaus Positionen ein, in der Erwartung, dass der HFT-Stop-Run den Preis in Ihre Richtung treibt.

3. Steigen Sie während des Liquiditätsereignisses aus: Wenn Stops ausgelöst werden und einen temporären einseitigen Flow erzeugen, nutzen Sie diese Liquidität, um Ihre Position zu verlassen.

Dieser Ansatz erfordert präzises Timing und starkes Risikomanagement. Ich riskiere typischerweise 0,5 % pro Setup, da nicht jede Jagd gelingt. Aber wenn es funktioniert, kann das Risiko/Ertrags-Verhältnis 3:1 übersteigen.

Marktspezifische HFT-Verhaltensweisen

Verschiedene Märkte zeigen einzigartige HFT-Muster, die auf ihrer Struktur und Teilnehmerzusammensetzung basieren:

Forex: Am aggressivsten während der Überschneidungssitzungen. EUR/USD zeigt die höchste HFT-Aktivität zwischen 14:00 und 16:00 Uhr MEZ, wenn Londoner und New Yorker Algos konkurrieren. Die Überschneidungsdynamiken der Sitzungen schaffen spezifische Schwachstellen.

Aktien: Eröffnungs- und Schlussauktionen sind HFT-Spielplätze. Das MOC (Market on Close)-Ungleichgewichtsspiel ist besonders profitabel für Algorithmen, die Orderungleichgewichtsdaten schneller verarbeiten können als Menschen.

Crypto: Weniger ausgefeiltes HFT im Vergleich zu traditionellen Märkten, aber schnell wachsend. Der Verfall von Bitcoin-Futures erzeugt vorhersehbares Algo-Verhalten, insbesondere im Spot-Futures-Basis-Handel.

Rohstoffe: Agrarmärkte zeigen HFT-Clusterbildung um USDA-Berichtsveröffentlichungen. Energiemärkte weisen Muster um Lagerbestandsdaten auf. Die Terminstrukturdynamiken fügen eine weitere Komplexitätsebene hinzu.

Aufbau Ihres Anti-HFT-Handelssystems

Nach jahrelanger Verfeinerung ist hier der systematische Ansatz, den ich verwende, um HFT-Ausbeutung zu minimieren:

Einstiegsregeln:

- Vermeiden Sie die ersten 7 Minuten nach Markteröffnung

- Verwenden Sie niemals Market Orders bei dünner Liquidität

- Platzieren Sie Limits bei „hässlichen", nicht-runden Preisen

- Warten Sie auf HFT-Erschöpfungssignale (Volumenspitze, dann Rückgang)

Stop-Loss-Protokoll:

- Dynamische Stops basierend auf Sitzungszeit

- Vermeiden Sie Clusterbildung mit offensichtlichen technischen Niveaus

- Verwenden Sie volatilitätsadjustierte Positionierung

- Erwägen Sie zeitbasierte Stops während verwundbarer Fenster

Ausführungstaktiken:

- Teilen Sie große Orders zeitlich auf

- Verwenden Sie Iceberg-Orders, wenn verfügbar

- Handeln Sie während maximaler Liquiditätsfenster

- Überwachen Sie Orderbuch-Ungleichgewichte vor dem Einstieg

Hier geht es nicht um Paranoia – es geht um die Anpassung an die Marktrealität. HFT ist ein permanentes Merkmal moderner Märkte. Sie können entweder so tun, als ob es nicht existiert, oder lernen, sich darum herum zu bewegen.

Die Zukunft von Retail vs. HFT

Das Wettrüsten eskaliert weiter. HFT-Firmen nutzen inzwischen maschinelles Lernen, um noch subtilere Retail-Muster zu erkennen. Sie analysieren Social-Media-Stimmungen, Positionsdaten von Retail-Brokern und sogar Satellitenbilder, um sich Vorteile zu verschaffen.

Aber auch Retail-Trader passen sich an. Bessere Aufklärung über die Marktmikrostruktur, Zugang zu institutionellen Analyse-Tools über Plattformen wie TradingView und das Bewusstsein für HFT-Taktiken gleichen das Spielfeld aus – nicht in der Geschwindigkeit, sondern in der Strategie.

Die Integration von Tools wie der KI-Mustererkennung verleiht Retail-Tradern Fähigkeiten, die noch vor fünf Jahren nur Institutionen vorbehalten waren. Vielleicht schlagen Sie sie nicht in puncto Geschwindigkeit, aber Sie können es an Intelligenz mit ihnen aufnehmen.

Ihre 30-Tage-HFT-Bewusstseins-Challenge

Wissen ohne Anwendung ist wertlos. Hier ist Ihr Aktionsplan:

Woche 1: Notieren Sie jeden getroffenen Stop-Loss. Halten Sie die Uhrzeit, das Preisniveau (runde Zahl?) und die Marktbedingungen fest. Sie werden schnell Muster erkennen.

Woche 2: Setzen Sie die Positionierung mit "hässlichen Zahlen" um. Platzieren Sie alle Orders zu nicht-runden Preisen. Verfolgen Sie den Unterschied bei der Ausführungsqualität und den Stop-Out-Raten.

Woche 3: Konzentrieren Sie sich auf zeitbasierte Anpassungen. Weiten Sie Stops in den letzten 90 Minuten aus. Vermeiden Sie den Handel in den ersten 7 Minuten nach Eröffnungen. Dokumentieren Sie die Auswirkungen.

Woche 4: Versuchen Sie den konträren Ansatz. Positionieren Sie sich für Stop-Runs auf offensichtlichen Niveaus. Beginnen Sie mit einer winzigen Größe, bis Sie das Timing richtig hinbekommen.

Die meisten Trader werden diese Arbeit nicht machen. Sie werden sich weiter über "Manipulation" beschweren, während sie dieselben Timing-Fehler begehen. Sie haben jetzt das Wissen, um anders zu sein.

Denken Sie daran: HFT-Algorithmen sind Werkzeuge, keine Feinde. Sie sorgen für Liquidität und Preisfindung. Das Problem ist nicht ihre Existenz – es ist der Handel, als ob sie nicht existieren würden. Sobald Sie die Realität der Marktmikrostruktur akzeptieren und Ihren Ansatz anpassen, werden diese Algorithmen zu einem weiteren Marktteilnehmer, den Sie in Ihrem Vorteil berücksichtigen müssen.

In meinen 14 Jahren als professioneller Trader kamen die größten Verluste daher, dass ich gegen die Marktstruktur kämpfte, anstatt mich anzupassen. Machen Sie diesen Fehler nicht. Der Markt hat sich weiterentwickelt. Stellen Sie sicher, dass Ihr Trading das auch getan hat.