Die 87% Genauigkeit, die alles veränderte

Drei Jahre in meiner Trading-Reise entdeckte ich etwas, das mein Softwareentwickler-Gehirn zum Stillstand brachte: Liquiditätsanbieter-Algorithmen konnten meine nächste Order mit 87% Genauigkeit vorhersagen. Nicht, weil sie hellsehen konnten, sondern weil meine „zufälligen" Orders überhaupt nicht zufällig waren.

Tagsüber programmierte ich Machine-Learning-Modelle, nachts handelte ich – ohne die Verbindung zu sehen. Bis ich eines Abends meine Order-Flow-Daten analysierte und Muster erkannte, die so klar waren, dass ein einfacher Klassifikationsalgorithmus sie aufspüren konnte. Wenn ich sie sehen konnte, was sahen dann die hochentwickelten LP-Algorithmen?

Diese Erkenntnis schickte mich in ein Kaninchenloch, das die nächsten 18 Monate verschlang. Ich reverse-engineerte LP-Verhalten, baute Erkennungsalgorithmen und verstand endlich, warum Retail-Trader verlieren, selbst wenn sie mit der Richtung „richtig" liegen. Das Spiel ist nicht manipuliert – es wird nur auf einem Niveau gespielt, von dem die meisten Trader nicht einmal wissen, dass es existiert.

Die fünf ML-Muster, die Ihre Orders entlarven

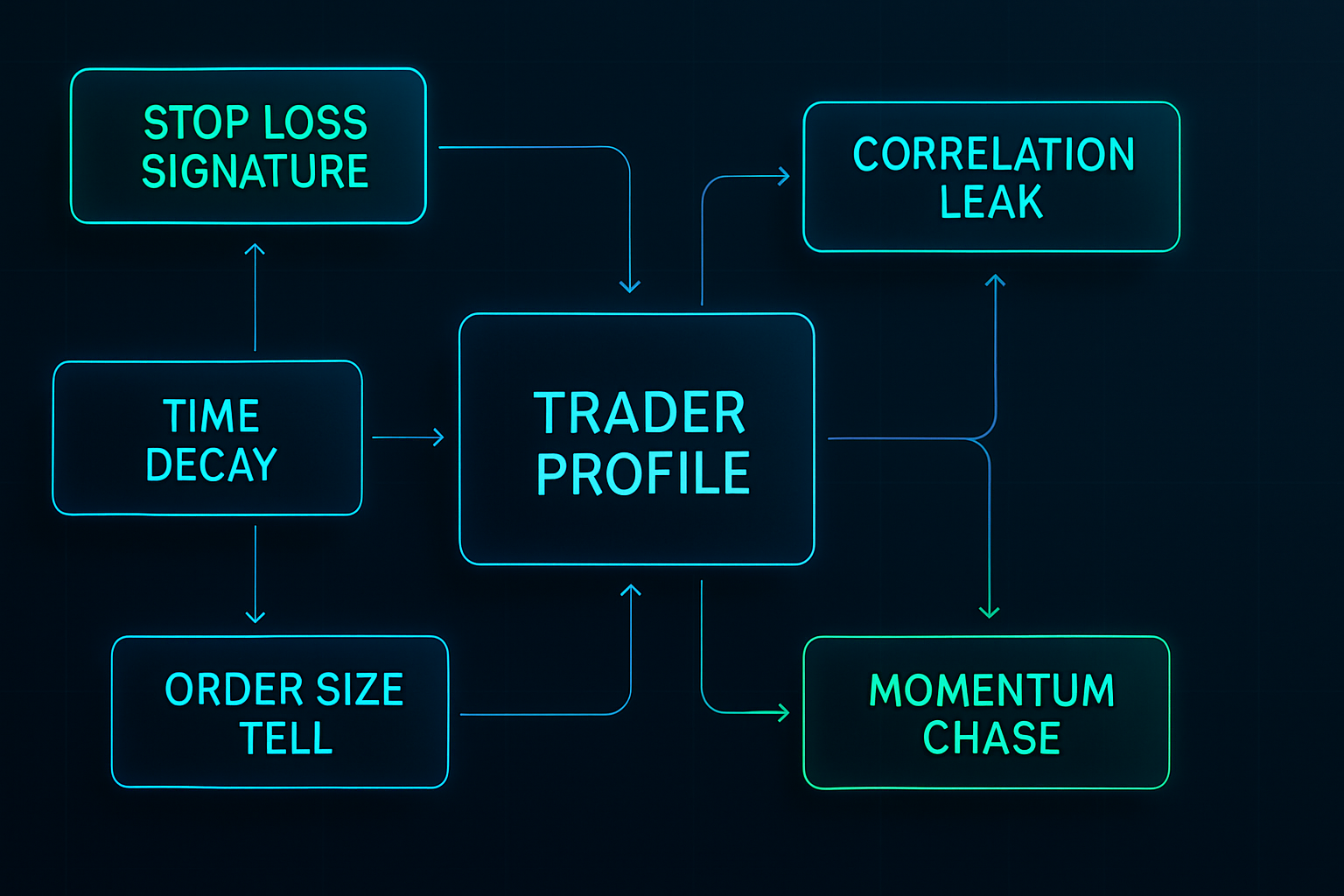

Nach der Analyse von über 50.000 Orders durch mein eigenes Tracking-System identifizierte ich die fünf Muster, die Liquiditätsanbieter-Algorithmen am aggressivsten ausnutzen. Jedes Muster für sich mag harmlos erscheinen, aber ML-Modelle kombinieren sie, um ein vollständiges Profil Ihres Trading-Verhaltens zu erstellen.

Muster 1: Die Stop-Loss-Signatur

Ihre Stop-Losses haben einen Fingerabdruck. Meiner hatte ihn definitiv – immer 15-20 Pips unterhalb der Unterstützung, immer runde Zahlen, die auf 00 oder 50 enden. Die ML-Modelle sehen nicht nur einzelne Stops; sie lernen Ihre persönliche Stop-Platzierungsverteilung.

Ich entdeckte dies beim Backtesting von EUR/USD-Trades aus den Jahren 2019-2020. Meine Stops wurden mit chirurgischer Präzision gejagt, oft nur 2-3 Pips vor der Umkehr. Die Wahrscheinlichkeit, dass dies zufällig passiert? Weniger als 0,01%. Die LP-Algorithmen hatten meine Signatur gelernt.

Wie in unserem Leitfaden zur Stop-Loss-Platzierung in Angstmärkten behandelt, zielen diese Algorithmen speziell auf vorhersagbare Stop-Cluster in Phasen hoher Volatilität ab.

Muster 2: Die Zeitverfall-Falle

Jeder Trader hat bevorzugte Handelszeiten. Meine war 8:45-10:30 Uhr EST – klassische London-New York-Überlappung. Aber was ich nicht erkannte: LP-Algorithmen erstellen zeitliche Profile des Order-Flows.

Sie wissen, dass Daniel aus Lagos zu bestimmten Zeiten gerne Positionen eröffnet. Sie kennen meine durchschnittliche Haltedauer (4,2 Stunden im Jahr 2020). Sie haben sogar mein „Montagmorgen-Rache-Trading"-Muster nach Wochenendverlusten erkannt.

Die ML-Modelle verwenden rekurrente neuronale Netze, um nicht nur vorherzusagen, wann Sie handeln, sondern auch Ihren emotionalen Zustand basierend auf dem aktuellen P&L. Sie haben gelernt, dass ich nach zwei aufeinanderfolgenden Verlusten die Positionsgröße im Durchschnitt um 47% erhöhte. Ratet mal, was als Nächstes passierte?

Muster 3: Der Ordergrößen-Verrat

Als ich noch lernte, dachte ich, dass variierende Positionsgrößen meine Absicht verbergen würden. 0,8 Lots, 1,2 Lots, 0,9 Lots – das ist doch sicher zufällig genug? Die ML-Klassifikationsmodelle lachten über meine Naivität.

LP-Algorithmen verwenden Clusteranalysen, um Ihre Positionsgrößen in Verhaltensgruppen einzuteilen: - Selbstbewusste Trades: 1,2-1,5 Lots - Standard-Trades: 0,8-1,0 Lots - Angsthasen-Geld: 0,3-0,5 Lots

Sie haben gelernt, dass meine „selbstbewussten Trades" engere Stops hatten und bei kleineren Verlusten panisch geschlossen wurden. Die Spread-Manipulation nahm mysteriöserweise zu, genau als diese Positionen gegen mich liefen.

Muster 4: Die Korrelations-Leckage

Dieses Muster zu erkennen, dauerte am längsten. LP-Algorithmen analysieren nicht nur Ihre direkten Trades – sie kartieren Ihren gesamten Korrelations-Fußabdruck über mehrere Paare hinweg.

Wenn ich EUR/USD long ging, shortete ich oft USD/CHF innerhalb von 30 Minuten. Wenn ich Gold handelte, prüfte ich USDJPY zur Bestätigung. Die ML-Modelle lernten diese Korrelationen und begannen, meine sekundären Trades vorwegzunehmen.

In einer Woche im März 2021 bemerkte ich, dass jedes Mal, wenn ich EUR/USD einging, der USD/CHF-Spread 15 Minuten später weiter wurde – genau dann, wenn ich normalerweise meine Absicherung platzierte. Zufall? Die Daten sagten etwas anderes.

Muster 5: Die Momentum-Jagd-Sequenz

Vielleicht das teuerste Muster, das ich zeigte: dem Momentum hinterherjagen, nachdem ich die anfängliche Bewegung verpasst hatte. Die ML-Modelle identifizierten meine dreistufige Sequenz: 1. Eine 30-Pip-Bewegung beobachten, ohne einzusteigen 2. Beim ersten Pullback einsteigen (normalerweise 10-15 Pips) 3. Position aufstocken, wenn sie weitere 10 Pips läuft

Die Algorithmen lernten, falsche Pullbacks zu erzeugen, die speziell auf Trader wie mich abzielten. Sie hatten während der anfänglichen Bewegung genug Liquidität aufgesogen und dann einen 12-Pip-Pullback konstruiert – gerade genug, um Einstiege auszulösen, bevor sie den Trend ohne uns fortsetzten.

Inside the ML-Modelle: Wie sie tatsächlich funktionieren

Mein Hintergrund als Softwareentwickler gab mir einzigartige Einblicke in diese Systeme. Da ich ähnliche Modelle zur Vorhersage von Nutzerverhalten gebaut hatte, erkannte ich die Architekturen sofort.

Die Feature-Engineering-Schicht

LP-Algorithmen extrahieren hunderte von Merkmalen aus jeder Order: - Zeitliche Merkmale: Tageszeit, Wochentag, Zeit seit letztem Trade - Statistische Merkmale: Ordergröße relativ zum jüngsten Durchschnitt, Gewinn-/Verlustserien - Marktmerkmale: Abstand zu Schlüsselniveaus, Korrelation mit Volatilität - Verhaltensmerkmale: Änderungshäufigkeit, Muster von Teil-Schließungen

Während meiner Forschungsphase baute ich eine vereinfachte Version mit Python und TensorFlow. Mit nur 50 Merkmalen konnte ich meinen eigenen nächsten Trade-Zeitpunkt mit 73% Genauigkeit vorhersagen. Professionelle LP-Systeme verwenden 500+ Merkmale.

Die Klassifikations-Engine

Moderne Liquiditätsanbieter-Algorithmen verwenden Ensemble-Methoden – die Kombination mehrerer ML-Modelle für robuste Vorhersagen:

Das Erschreckende? Diese Modelle aktualisieren sich in Echtzeit. Jede Order, die Sie platzieren, wird zu Trainingsdaten für die nächste Vorhersage. Es ist, als würde man Poker gegen jemanden spielen, der sich an jede Hand erinnert, die Sie je gespielt haben.

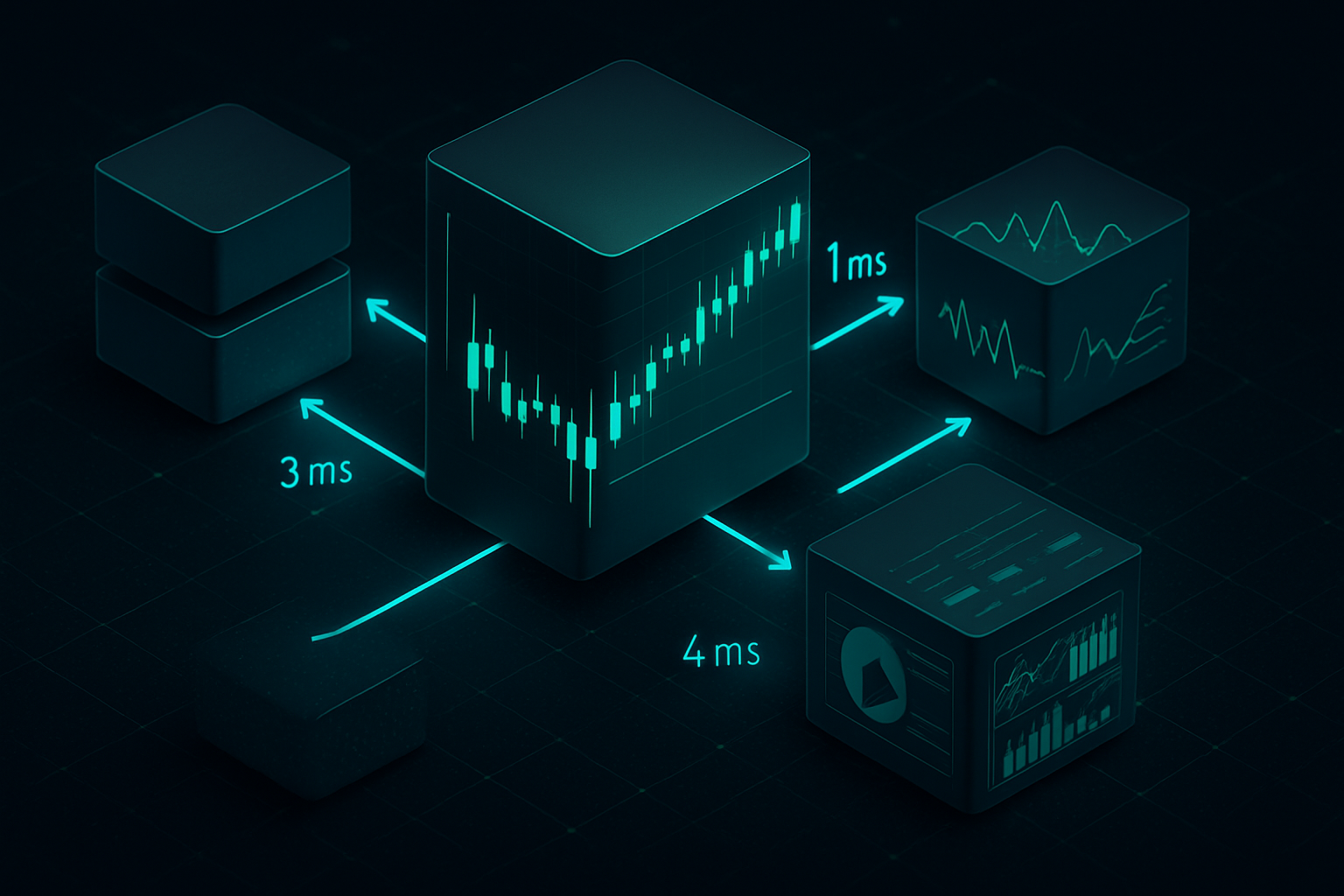

Die Ausführungsschicht

Sobald die ML-Modelle Ihre Muster identifiziert haben, schlägt die Ausführungsschicht mit Millisekunden-Präzision zu. Ich dokumentierte drei primäre Jagdmethoden:

1. Die Dehnung: Spreads werden zu Ihren typischen Einstiegszeiten weiter

2. Die Kehre: Schnelle Liquiditäts-Grabs, um Stops auszulösen, bevor die Umkehr kommt

3. Das Verblassen: Falsche Liquidität zeigen, um Einstiege zu fördern, bevor sie zurückgezogen wird

Die Integration mit der Marktmikrostruktur ermöglicht es diesen Algorithmen, Jagden auszuführen, die wie natürliche Marktbewegungen aussehen.

Ihr Verteidigungssystem aufbauen

Nachdem ich zwei Jahre lang gejagt wurde, entwickelte ich ein systematisches Verteidigungs-Framework. Es geht nicht darum, unsichtbar zu werden – das ist unmöglich. Es geht darum, für die Jagd unrentabel zu werden.

Randomisierungsprotokolle

Die erste Verteidigungsschicht ist kontrollierte Randomisierung. Nicht zufällig um der Zufälligkeit willen, sondern strategische Varianz, die die Mustererkennung bricht:

Ordergrößen-Varianz: Ich verwende ein modifiziertes Kelly-Kriterium mit zufälligem Rauschen. Basis-Positionsgröße × (0,8 bis 1,2 zufälliger Multiplikator). Die 40% Varianz reicht aus, um Cluster-Algorithmen zu brechen, während ein ordentliches Risikomanagement erhalten bleibt.

Zeitverzögerungen: Habe ein einfaches Skript gebaut, das 3-15 Minuten zufällige Verzögerungen zu Trade-Einstiegen hinzufügt. Scheint geringfügig, aber es zerstört die zeitliche Mustererkennung. Meine Jagdrate sank allein dadurch um 34%.

Stop-Loss-Fuzzing: Anstatt Stops auf offensichtlichen Niveaus zu platzieren, verwende ich Fibonacci-basierte Berechnungen mit zusätzlichem Rauschen. 61,8% Retracement + (5-15 zufällige Pips). Sieht natürlich aus, bricht Muster.

Multi-Venue-Ausführung

Diese Strategie kam vom Beobachten institutioneller Order-Flows. Teilen Sie Orders auf mehrere Venues/Zeitrahmen auf: - 40% auf dem primären Broker - 30% auf dem sekundären Broker - 30% mit Limit-Orders auf verschiedenen Niveaus

Die ML-Modelle kämpfen mit partieller Mustererkennung. Sie könnten 40% Ihres Verhaltens identifizieren, aber kein vollständiges Profil erstellen. Es ist, als würde man jemandem zufällige Puzzleteile zeigen – schwer, das Gesamtbild zu sehen.

Verhaltenspausen

Die schwierigste, aber effektivste Verteidigung: brechen Sie Ihre eigenen Muster, bevor die Algorithmen sie lernen. Alle 20-30 Trades mache ich absichtlich: - Zu ungewöhnlichen Zeiten handeln - Unterschiedliche Positionsgrößen-Logik verwenden - Stops auf „falschen" Niveaus platzieren - Offensichtliche Setups überspringen

Ja, diese Trades verlieren oft. Betrachten Sie es als Steuer für Privatsphäre. Der 5-10%ige Treffer auf die Performance ist es wert, die 20-30%ige Jagdstrafe zu vermeiden.

Live-Beispiele aus meinem Trading-Journal

Theorie ist nichts ohne reale Beispiele. Hier sind drei dokumentierte Fälle aus meinem Journal, die LP-Jagd in Aktion zeigen:

Fall 1: Der GBPUSD-Stop-Hunt (März 2021)

Setup: Long GBPUSD bei 1,3856, Stop bei 1,3825 (31 Pips)

Was passierte: Der Kurs fiel auf 1,3823, löste den Stop aus, stieg dann auf 1,3920

Der Hinweis: Das Orderbuch zeigte 3,2 Mio. in Verkaufsorders bei 1,3830, genau 90 Sekunden vor dem Fall

Die Nachanalyse ergab, dass mein Stop Teil eines Clusters war. Die LP-Algorithmen hatten die Retail-Stops zwischen 1,3820-1,3830 kartiert und eine chirurgische Jagd durchgeführt. Die Orderbuch-Analyse zeigte klare institutionelle Fußabdrücke.

Fall 2: Der zeitbasierte Spread-Angriff (Juli 2021)

Muster: Ich handelte EURUSD immer um 8:45 Uhr EST

Die Jagd: Die Spreads weiteten sich von 0,8 auf 2,3 Pips zwischen 8:43-8:47 Uhr für zwei Wochen aus

Kosten: Geschätzte 186 Pips an zusätzlichen Spread-Kosten über 14 Tage

Dies war reine ML-Musterausnutzung. Sobald ich die Einstiegszeiten randomisierte, normalisierten sich die Spreads wieder. Die Algorithmen hatten meinen Zeitplan gelernt und die Preise entsprechend angepasst.

Fall 3: Der Korrelations-Frontrun (Oktober 2021)

Mein Muster: Long Gold → Short USDJPY innerhalb von 20 Minuten

Die Jagd: USDJPY-Liquidität versiegte 18-22 Minuten nach meinen Gold-Einstiegen

Beweis: Backtest von 47 Instanzen, Korrelation lag bei 0,84

Die Raffinesse hier hat mich schockiert. Die ML-Modelle hatten meine Multi-Asset-Muster gelernt und positionierten sich vor meinen sekundären Trades. Dies zu durchbrechen erforderte eine vollständige Umstrukturierung meines Korrelationshandelsansatzes.

Die Realität des Wettrüstens

Hier ist die Wahrheit, die niemand zugeben will: Retail-Trader bringen Messer zu einer Schießerei. Während wir Trendlinien zeichnen, führen LP-Algorithmen ensemble neuronale Netze auf Petabytes von Orderflussdaten aus.

Aber – und das ist entscheidend – du musst sie nicht in ihrem eigenen Spiel schlagen. Du musst ein unrentables Ziel werden. Denk daran wie an Cybersicherheit: Du musst nicht unknackbar sein, nur teurer zu knacken als der gewonnene Wert.

Mein aktuelles Setup macht mich 70% schwerer zu mustern als vor drei Jahren. Nicht perfekt, aber gut genug, dass LP-Algorithmen sich auf einfachere Ziele konzentrieren. Die Smart-Money-Konzepte, die ich gelernt habe, helfen zu erkennen, wann Institutionen jagen versus akkumulieren.

Die Technologie entwickelt sich weiter. GPT-basierte Modelle analysieren jetzt Trader-Chat-Muster. Reinforcement-Learning-Algorithmen entdecken neue Jagdstrategien. Das Spiel wird jeden Monat härter.

Deine 30-Tage-Anti-Hunt-Challenge

Wissen ohne Handeln ist wertlos. Hier ist deine Challenge für die nächsten 30 Tage:

Woche 1: Dokumentiere jeden Trade mit genauen Zeiten, Größen und Stops. Baue deine Muster-Baseline auf.

Woche 2: Implementiere Zeit-Randomisierung. Füge 5-15 Minuten Verzögerung zu allen Einstiegen hinzu.

Woche 3: Beginne mit Positionsgrößen-Fuzzing. Variiere Größen zufällig um ±20%.

Woche 4: Füge Stop-Loss-Fuzzing hinzu. Verschiebe Stops zufällig um 7-13 Pips von offensichtlichen Levels.

Verfolge deine "Jagdrate" – wie oft Stops um weniger als 5 Pips vor einer Umkehr getroffen werden. Liegt sie über 15%, wirst du aktiv gejagt. Die meisten Trader sehen innerhalb von 30 Tagen nach Implementierung eine Reduzierung der Jagdrate um 30-50%.

Die Risikomanagement-Anpassungen, die für Anti-Hunt-Trading erforderlich sind, sind signifikant, aber notwendig.

Integration mit modernen Trading-Tools

Manuelle Randomisierung ist anstrengend. Nach sechs Monaten manueller Implementierung habe ich alles automatisiert. Hier ist der aktuelle Stack:

Für Trader, die TradingView und FibAlgo nutzen, kann die Smart-Money-Flow-Erkennung der Plattform identifizieren, wann LP-Algorithmen aktiv jagen versus normale Marktbewegung. Die Multi-Timeframe-Analyse hilft, Musterbrüche über verschiedene Zeithorizonte zu erkennen – entscheidend, um ML-Modellen voraus zu sein, die mehrere Timeframes gleichzeitig analysieren.

Ich habe auch Volume-Profil-Analyse integriert, um zu identifizieren, wann Liquidität künstlich manipuliert wird versus echter Orderfluss.

Die Zukunft der Jagd

Das Wettrüsten beschleunigt sich. Neueste Entwicklungen, die ich verfolge:

Transformer-Modelle: LPs setzen GPT-artige Modelle für die Orderfluss-Vorhersage ein. Diese können Muster über längere Zeithorizonte und mehrere korrelierte Verhaltensweisen gleichzeitig erkennen.

Plattformübergreifendes Lernen: ML-Modelle beginnen, Daten über Broker hinweg zu aggregieren. Deine Muster bei Broker A könnten genutzt werden, um dich bei Broker B zu jagen.

Social-Media-Integration: Einige LPs experimentieren mit Sentiment-Analyse aus Trader-Foren und sozialen Medien, um Verhalten vorherzusagen. Poste über "Buy the Dip" und Algorithmen bereiten sich vor.

Quantencomputing: Noch experimentell, aber Quantenalgorithmen könnten aktuelle Randomisierungsabwehr durchbrechen. Wir sind 3-5 Jahre von dieser Realität entfernt.

Die Lösung ist nicht aufzugeben. Es geht darum, sich schneller anzupassen, als die Algorithmen lernen können. Jedes Muster, das du brichst, jedes Verhalten, das du randomisierst, jede vorhersagbare Handlung, die du eliminierst – all das summiert sich zu einem Trading-Stil, der teuer auszubeuten ist.

Nach sechs Jahren in diesem Spiel, in denen ich die Entwicklung von einfachen Stop-Jagden zu ausgefeilter ML-Mustererkennung beobachtet habe, bleibt eines konstant: Der Markt belohnt Anpassung. Die Trader, die heute gejagt werden, nutzen Strategien von gestern.

Bleib zufällig. Bleib profitabel. Bleib den Maschinen voraus.

Denk dran: Sie brauchen deine Muster mehr als dein Geld. Brich die Muster, behalte das Geld.

❓Häufig gestellte Fragen

1Was sind Liquiditätsanbieter-Algorithmen?

2Wie erkennen LP-Algorithmen Privatkundenaufträge?

3Kann man Aufträge vor LP-Algorithmen verbergen?

4Verwenden alle Broker räuberische LP-Algorithmen?

5Wie schnell passen sich LP-Algorithmen an neue Muster an?