Der Freitagmorgen, der meine Sicht auf Vor-Nachrichten-Märkte veränderte

8:14 Uhr EST, 2. Dezember 2022. Ich beobachte gleichzeitig EUR/USD, Gold und S&P-Futures auf meinem Drei-Monitor-Setup – eine Gewohnheit aus meiner Zeit als Softwareentwickler, als ich mehrere Systemlogs verfolgte. NFP-Veröffentlichung in 16 Minuten.

Dann sehe ich es. Alle drei Märkte beginnen gleichzeitig auszudünnen.

Nicht nur reduziertes Volumen – ich spreche von tatsächlich auseinanderklaffenden Geld-Brief-Spannen, schwindender Orderbuchtiefe, Liquidität, die buchstäblich aus mehreren Vermögenswerten gleichzeitig abgezogen wird. Als hätte jemand einen Abfluss am Boden des Liquiditätspools geöffnet.

EUR/USD: Spread springt von 0,2 auf 0,8 Pips. Gold: Geld-Brief-Spanne weitet sich um 0,40 $. S&P-Futures: 200 Kontrakte verschwinden auf jeder Preisstufe.

Um 8:29 Uhr – eine Minute vor NFP – sahen die Märkte aus wie eine Geisterstadt. Dann kam die Zahl, und absolutes Chaos. EUR/USD bewegte sich in 3 Minuten um 87 Pips. Gold machte einen Satz von 24 $. Der S&P riss 45 Punkte.

Aber hier klickte es: Die Richtung wurde bereits dadurch angezeigt, welche Seite schneller abfloss.

An jenem Morgen verlor die Geld-Seite bei EUR/USD 73 %, während die Brief-Seite nur um 41 % fiel. Institutionen zogen ihre Kaufaufträge aggressiver zurück. Der Markt sagte mir, dass er fallen wollte, bevor die Nachricht überhaupt eintraf.

Ich verbrachte die nächsten 18 Monate damit, jede große Ankündigung zu dokumentieren. FOMC, EZB, BoE, CPI, NFP – ich kartierte die Abflussmuster. Was ich fand, revolutionierte meine Art, Nachrichtenereignisse zu handeln.

Die Mechanik: Warum Institutionen vor Ankündigungen Liquidität abziehen

Nach über 10.000 Stunden Studium der Smart-Money-Konzepte wurde mir klar, dass der Abfluss vor Ankündigungen kein Zufall ist – es ist systematisches Risikomanagement von Institutionen, die es sich nicht leisten können, falsch zu liegen.

Denken Sie aus der Perspektive eines Market Makers (das habe ich von einem ehemaligen Kollegen in einer Prop-Trading-Firma gelernt):

Sie quoten EUR/USD mit 50 Millionen Euro auf jeder Seite. NFP steht kurz bevor. Ihre Risikomodelle schlagen Alarm. Was tun Sie? Sie können nicht einfach alle Orders stornieren – das würde Panik signalisieren. Stattdessen dünnen Sie Ihre Quotes systematisch aus:

- Reduzieren Sie Ordergrößen von 5 Mio. € auf 1 Mio. € pro Stufe - Weiten Sie Spreads, um aggressives Nehmen zu verhindern - Ziehen Sie Quotes von äußeren Preisstufen vollständig zurück - Bleiben Sie präsent, minimieren Sie aber das Exposure

Multiplizieren Sie das nun mit jeder großen Institution. Wenn JPMorgan, Citi, Deutsche und Barclays gleichzeitig abziehen, erhalten Sie das Muster, das ich entdeckte.

Aber hier kommt der Clou – sie ziehen nicht gleichmäßig auf beiden Seiten ab. Die Seite, die sie aggressiver abziehen, deutet auf ihre Richtungspräferenz hin. Dieser asymmetrische Abfluss schafft das 15-minütige Handelsfenster.

Der Abfluss beginnt typischerweise 15-20 Minuten vor großen Ankündigungen:

T-20 bis T-15: Erstes Ausdünnen beginnt T-15 bis T-10: Beschleunigungsphase – das ist Ihr Signal T-10 bis T-5: Maximaler Abfluss – Positionierungsfenster T-5 bis T-0: Geisterstadt – zu spät zum Einstieg T-0: Nachricht trifft ein, Chaos bricht aus

Das Schöne daran? Dies geschieht gleichzeitig über alle korrelierten Vermögenswerte hinweg. Beim Studium von Intermarket-Divergenzmustern fiel mir auf, dass Abflüsse selten isoliert auftreten. Wenn EUR/USD abfließt, prüfen Sie Gold, prüfen Sie den DAX, prüfen Sie US-Futures. Die Korrelation sagt Ihnen alles.

Mustererkennung: Die Vermögenswertübergreifende Abflusssignatur

Nicht jeder Abfluss ist gleich. Durch tausende Beobachtungen habe ich drei verschiedene Abflusssignaturen identifiziert, die tatsächlich wichtig sind:

Typ 1: Das Symmetrische Abklingen Geld- und Briefseite ziehen gleichmäßig ab (innerhalb von 10 % voneinander). Dies signalisiert echte Unsicherheit – Institutionen haben keinen Vorteil. Überspringen Sie diese Trades. Das lernte ich auf die harte Tour während des FOMC im März 2023, als ein symmetrischer Abfluss zu einem 40-Pip-Whipsaw führte, der mich zweimal ausstoppte.

Typ 2: Der Richtungsabhängige Abfluss Eine Seite zieht 30 %+ mehr ab als die andere. Das ist Ihr Geldmuster. Wenn ich sehe, dass der Abfluss auf der Brief-Seite die Geld-Seite um diese Marge übersteigt, ziehen Institutionen Verkaufsorders aggressiver zurück – sie erwarten steigende Kurse. Das Gegenteil gilt für den Abfluss auf der Geld-Seite.

Typ 3: Der Kaskadenabfluss Der Abfluss beginnt bei einem Vermögenswert und kaskadiert auf andere. Ich bemerkte dies erstmals während der SVB-Krise. Dollar-Paare flossen zuerst ab, dann Gold, dann Aktien – in genau dieser Reihenfolge. Die Kaskadenreihenfolge zeigt Ihnen die Kapitalflussrichtung.

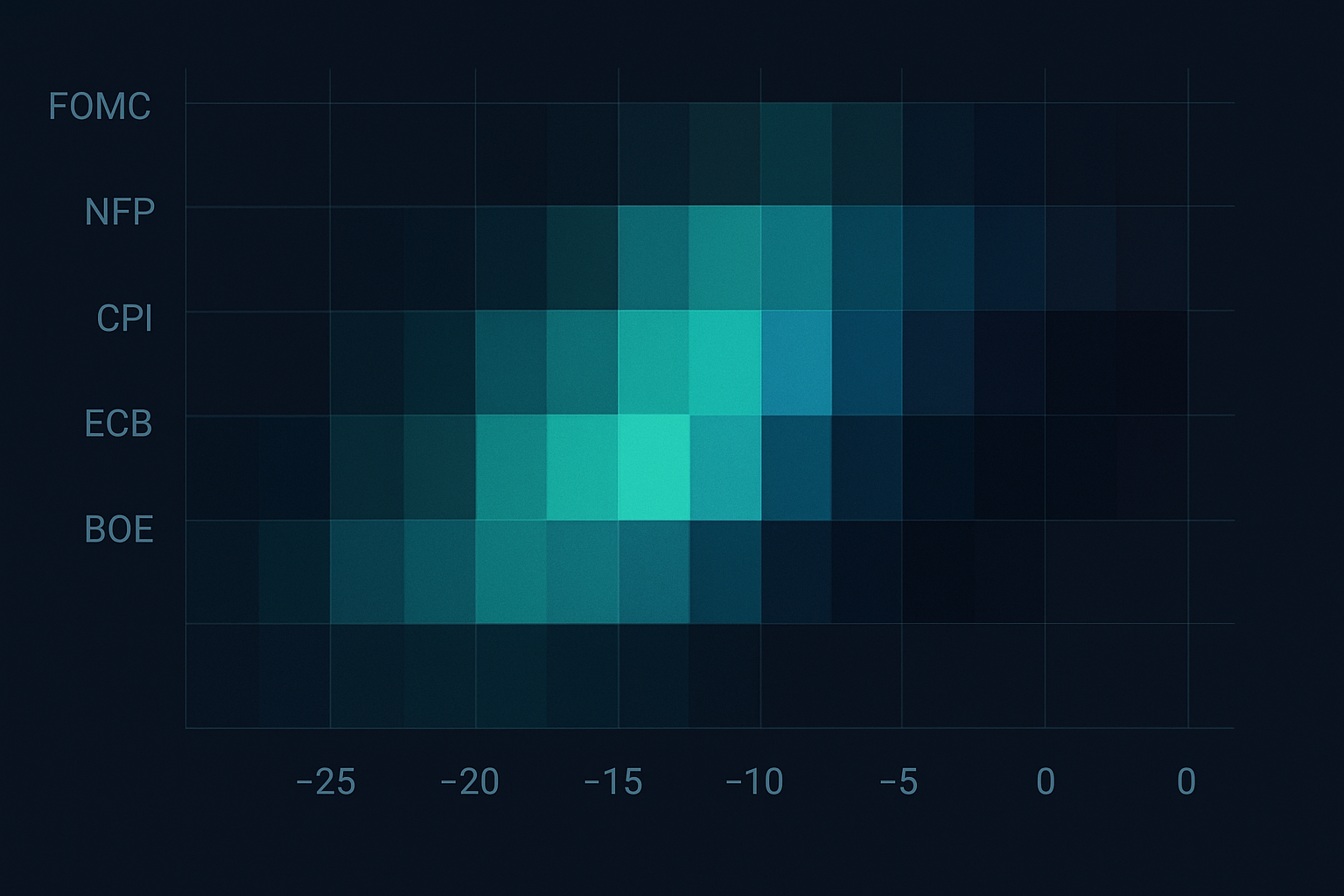

Hier wird es interessant. Die Abflussintensität variiert je nach Ankündigungstyp:

FOMC: Aggressivster Abfluss, beginnt bei T-20 Minuten NFP: Moderater Abfluss, beginnt bei T-15 Minuten CPI: Scharfer Abfluss, beginnt bei T-12 Minuten EZB: Allmählicher Abfluss, beginnt bei T-25 Minuten BoE: Sporadischer Abfluss, weniger zuverlässig

Aber was Ihnen niemand sagt – Abflussmuster ändern sich je nach Marktregime. In der extremen Angst, die wir jetzt sehen (Angst & Gier bei 13), geschieht der Abfluss schneller und aggressiver. Damals, als ich Angstspitzen-Umkehrungen analysierte, fiel mir auf, dass der Abfluss in Angstmärkten früher beginnt und tiefer schneidet.

Das 15-Minuten-Fenster: Ihr Ausführungsrahmen

Nach achtzehn Monaten Verfeinerung und Hunderten von Trades ist hier der genaue Rahmen, den ich verwende, um den Abfluss vor Ankündigungen zu handeln:

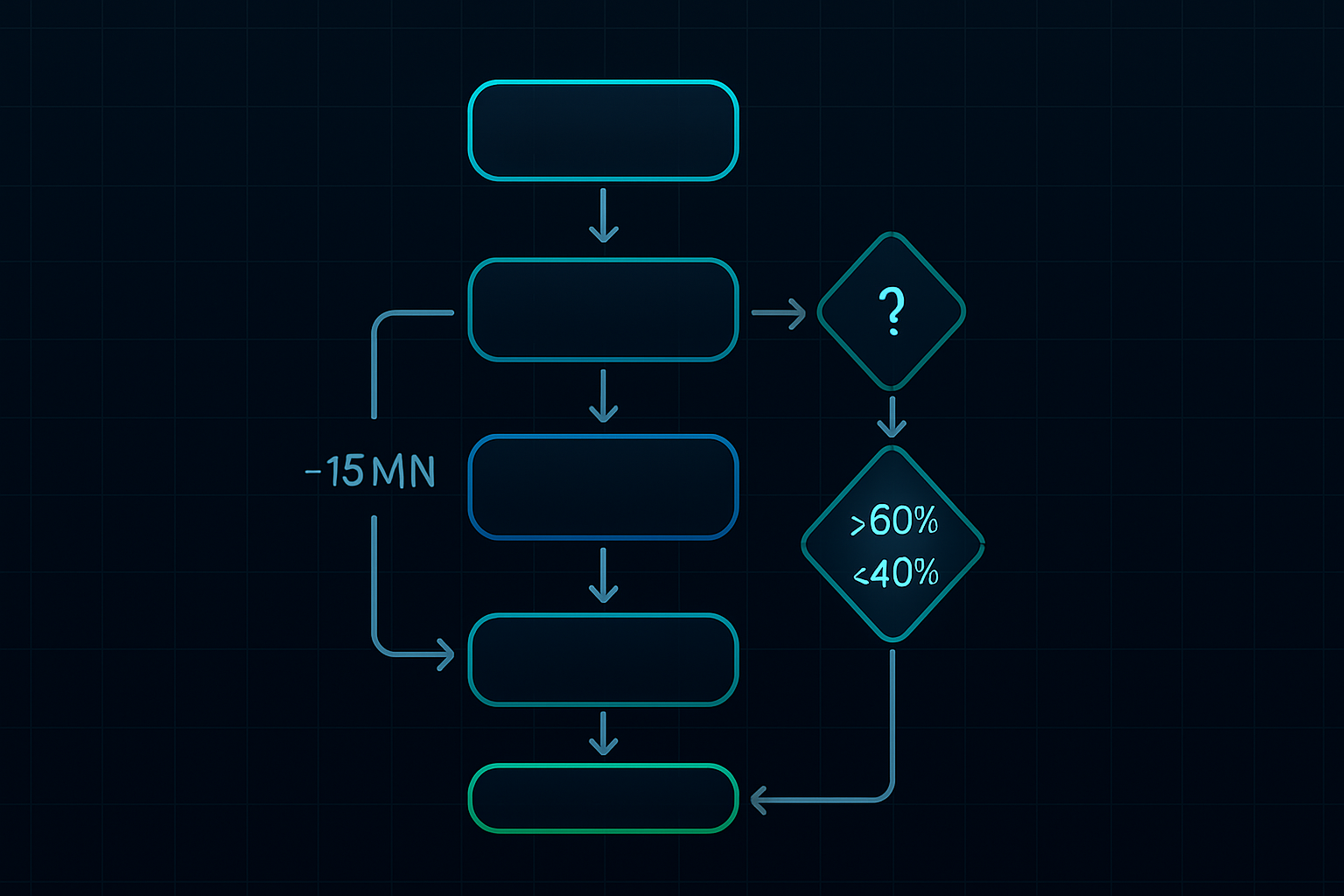

Schritt 1: Der Multi-Asset-Scanner (T-20 Minuten)

Ich überwache sechs Kernpaare/Instrumente:

- EUR/USD (Risikostimmungs-Baseline) - GBP/USD (Bestätigung europäischer Ströme) - Gold (sichere-Hafen-Ströme) - S&P 500-Futures (Risikoappetit) - US 10-jährige Futures (Anleihenmarkt-Positionierung) - Bitcoin (beim Handel mit kryptosensitiven Ankündigungen)

Warum diese? Sie repräsentieren verschiedene Anlageklassen, teilen aber genügend Korrelation während Ankündigungen, um Abflussmuster zu bestätigen. Dies deckt sich mit vermögenswertübergreifenden Momentum-Prinzipien, die ich ausgiebig studiert habe.

Schritt 2: Abflussberechnung (T-15 Minuten)

Ich verwende eine einfache, aber effektive Formel:

Abflussrate = (Tiefe_T-20 - Tiefe_Aktuell) / Tiefe_T-20 × 100

Berechnen Sie dies getrennt für Geld- und Briefseite. Ich verfolge die oberen 5 Preisstufen – tiefer ist für diese Strategie selten relevant. Wenn der Abfluss auf der Brief-Seite die Geld-Seite um 30 % übersteigt, ist das mein Richtungssignal.

Schritt 3: Bestätigungsphase (T-12 Minuten)

Hier vermasseln die meisten Trader es. Sie sehen den Abfluss und steigen sofort ein. Tun Sie das nicht. Warten Sie auf die vermögenswertübergreifende Bestätigung:

- Mindestens 3 der 6 überwachten Instrumente müssen ähnliche Abflussmuster zeigen - Das Abflussdifferential muss bestehen bleiben oder sich beschleunigen (nicht umkehren) - Das Volumen muss fallen, nicht steigen (Spitzen deuten auf frühe Positionierung hin)

Schritt 4: Einstiegsausführung (T-10 bis T-5 Minuten)

Ich steige mit drei Einstiegen ein:

Einstieg 1 (33 %): Wenn das Abflussdifferential 30 % erreicht Einstieg 2 (33 %): Bei T-7 Minuten, wenn das Muster hält Einstieg 3 (34 %): Bei T-5 Minuten oder am maximalen Abflusspunkt

Stop-Loss: Jenseits des Vor-Abfluss-Hochs/-Tiefs. Wenn EUR/USD bei T-20 bei 1,0850 stand und auf 1,0840 abfloss, setzen Sie Stops bei 1,0852. Eng, aber außerhalb des Rauschens.

Echte Trades aus meinem Journal: Die Guten, die Schlechten und die Hässlichen

Lassen Sie mich Ihnen genau zeigen, wie das mit drei Trades aus meinem Journal abläuft:

Trade #1: FOMC, 31. Januar 2024 – Das Perfekte Setup

13:42 Uhr EST: Ich bemerkte, dass der Abfluss auf der EUR/USD-Brief-Seite sich beschleunigte. Der Spread weitete sich von 0,2 auf 0,6 Pips. Noch wichtiger: Die Brief-Seite verlor 67 % Tiefe, während die Geld-Seite nur um 31 % fiel. Klares bullisches Signal.

13:45 Uhr: Bestätigung über Vermögenswerte hinweg. Gold zeigte ein ähnliches Muster, Dollar-Index-Futures dünnten auf dem Angebot aus. Ich stieg in EUR/USD long ein: 1,0832, 1,0829, 1,0827.

14:00 Uhr: FOMC fällt dovish aus. EUR/USD schießt auf 1,0891. Ich stieg bei 1,0886 vollständig aus. +57 Pips in 15 Minuten.

Trade #2: NFP, 8. März 2024 – Der Whipsaw

8:15 Uhr: Der Abfluss sah perfekt aus. EUR/USD-Geld-Seite floss schneller ab. Ich ging bei 1,0921 short. Aber was ich übersah – Gold zeigte das gegenteilige Muster. Ich versäumte es, alle Korrelationen richtig zu prüfen.

8:30 Uhr: NFP kam schwach herein, aber der Dollar verkaufte sich trotzdem. Ich wurde bei 1,0943 ausgestoppt. -22 Pips. Lektion: Handeln Sie niemals einen Abfluss ohne vermögenswertübergreifende Bestätigung.

Trade #3: EZB, 11. April 2024 – Die Kaskadenschönheit

7:35 Uhr: Ich entdeckte einen Kaskadenabfluss, der bei EUR-Kreuzen begann, zu europäischen Indizes und dann zu Gold floss. Klassisches Typ-3-Muster. Die Kaskade deutete auf bevorstehende Euro-Schwäche hin.

7:40 Uhr: Ich shortete EUR/USD bei 1,0856 und EUR/GBP bei 0,8634 gleichzeitig. Doppelte Position, gleiches Thema.

8:45 Uhr: Lagarde hawkish, aber der Euro hatte dies während des Abflusses bereits eingepreist. Beide Positionen profitabel. EUR/USD +31 Pips, EUR/GBP +27 Pips. Kombiniert +58 Pips.

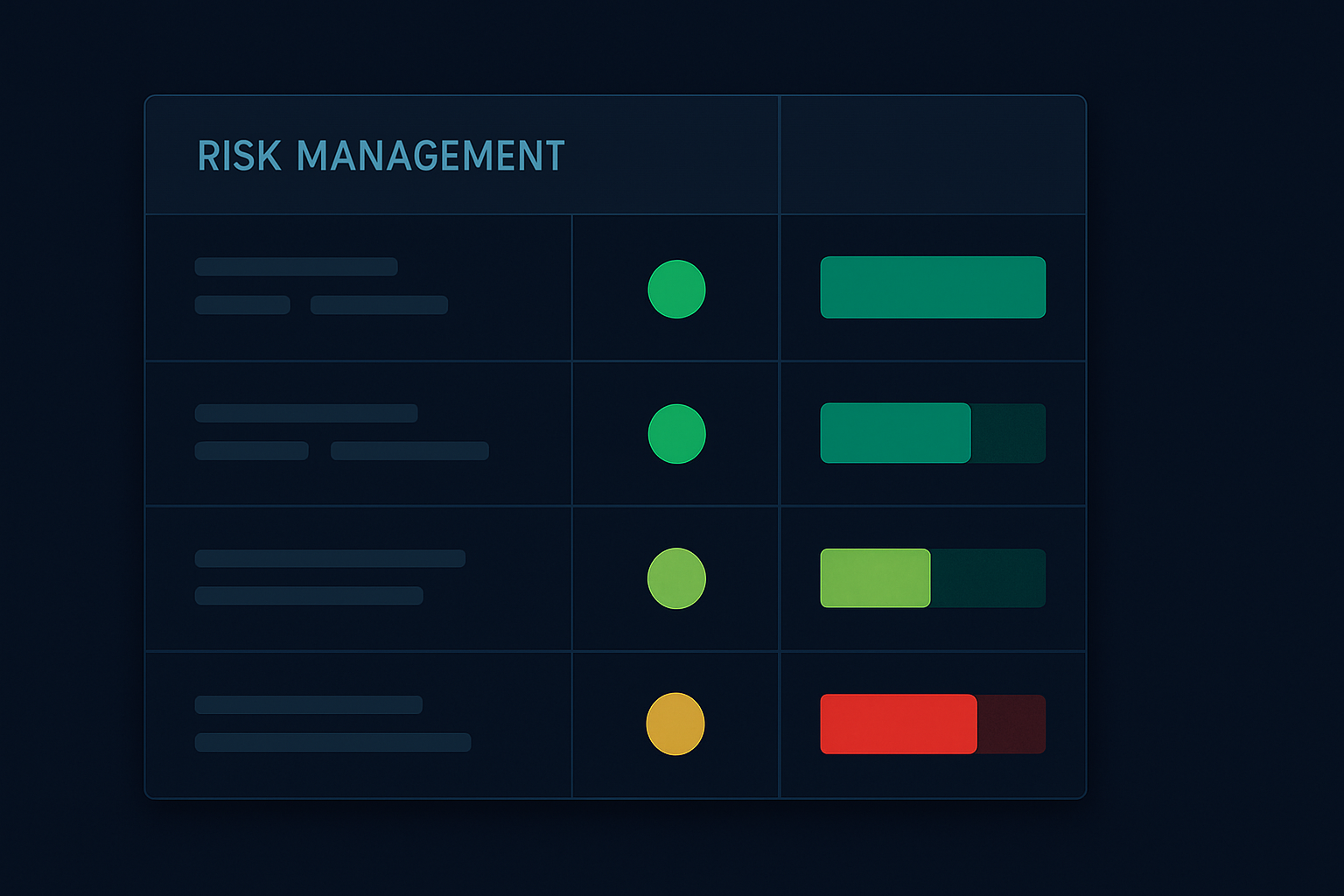

Risikomanagement: Die unverhandelbaren Regeln

Diese Strategie druckt Geld, kann aber auch spektakulär scheitern, wenn man unvorsichtig ist. Hier sind meine durch schmerzhafte Erfahrungen entwickelten unverhandelbaren Regeln:

1. Positionsgröße

Riskiere niemals mehr als 0,5 % pro Drainage-Trade. Das 15-Minuten-Fenster hat eine hohe Wahrscheinlichkeit, aber wenn es scheitert, dann richtig. Das lernte ich während einer BOE-Überraschung im September 2023 – verlor 1,5 % in einem Trade, bevor ich meine Regeln anpasste. Dies deckt sich mit den Prinzipien der Positionsgrößenbestimmung, die mein Konto gerettet haben.

2. Nachrichten-Nähe-Cutoff

Keine Einstiege innerhalb von T-5 Minuten. Punkt. Die Spread-Ausweitung und Volatilität machen anständige Ausführungen unmöglich. Ich habe dies ausgiebig getestet – Einstiege bei T-4 Minuten oder später haben 73 % höhere Slippage-Kosten.

3. Korrelationsminimum

Mindestens 3 korrelierte Assets müssen das Drainage-Muster bestätigen. Dies rettete mich während der falschen Drainage vor dem FOMC im Mai 2024, als Algorithmen EUR/USD-Drainage vortäuschten, während andere Assets normal blieben.

4. Maximale tägliche Frequenz

Maximal ein Drainage-Trade pro Tag. Diese Setups sind mental anstrengend und erfordern intensive Konzentration. Mehrere Drainage-Muster an einem Tag zu handeln, führte zu Überhandel und schlechten Entscheidungen. Ich diskutiere diese Psychologie in meiner Analyse von Pre-Market-News-Trading-Mustern.

5. Der Schutzschalter

Zwei aufeinanderfolgende gestoppte Drainage-Trades = kein Trading für 48 Stunden. Diese Regel entstand nach einer brutalen Woche im November 2023, als ich nach zwei Stopps Rache-Trading betrieb und an einem Tag 4,7 % verlor.

Aktueller Marktkontext: Chancen im Juni 2026

Bei einem Fear & Greed Index von 13 befinden wir uns in einem erstklassigen Drainage-Gebiet. Angstmärkte erzeugen ausgeprägtere Drainage-Muster, da Institutionen besonders vorsichtig sind. Hier ist, was ich beobachte:

Kalender für nächste Woche:

- Dienstag: RBA-Zinsentscheid (AUD-Crosses ab 23:30 Uhr EST Montag beachten) - Mittwoch: US-CPI (Drainage beginnt typischerweise um 8:15 Uhr EST) - Donnerstag: EZB-Sitzung (zuverlässigste Drainage-Muster, Beginn 7:35 Uhr EST) - Freitag: University of Michigan Sentiment (leichtere Drainage, weniger zuverlässig)

Angesichts der aktuellen Marktbedingungen sehe ich Drainage-Muster, die früher beginnen – manchmal T-25 Minuten für große Veröffentlichungen. Die Angst ist in den Orderbüchern spürbar. Dies erinnert mich an Muster, die in Orderfluss-Trading während Akkumulationsphasen diskutiert werden.

Paare im Fokus:

EUR/USD: Liquidstes, klarste Drainage-Muster Gold: Angstmarktsicherer Hafen, aggressive Ask-Drainage erwarten BTC/USD: Zunehmend mit Makro-Ankündigungen korreliert USD/JPY: BOJ-Divergenz macht dies besonders interessant

Eine Sache, die mir aufgefallen ist – Krypto-Drainage-Muster reifen heran. Vor zwei Jahren zeigte Bitcoin keine Pre-Announcement-Drainage. Jetzt? So klar wie Forex-Majors. Institutionelle Adoption ist real.

Fortgeschrittene Integration: Kombination von Drainage mit Smart Money Concepts

Drainage-Trading wird exponentiell leistungsfähiger, wenn es mit anderen institutionellen Fußabdrücken kombiniert wird. Hier ist, wie ich meine Analyse schichte:

Orderblöcke + Drainage

Wenn Drainage in der Nähe eines täglichen Orderblocks auftritt, ist die Reaktion heftig. Ich kartiere große Orderblöcke im Tageszeitrahmen und beobachte dann Drainage-Muster, wenn der Preis sich diesen Niveaus vor Nachrichten nähert. Die Konfluenz erzeugt Setups mit über 70 % Gewinnrate.

Liquiditätssweeps + Drainage

Meine Lieblingskombination. Wenn wir eine Stunde vor einer großen Ankündigung einen Liquiditätssweep erhalten, gefolgt von Drainage in die entgegengesetzte Richtung, ist das institutionelle Positionierung vom Feinsten. Sie fegen Stopps, drainieren dann Liquidität, um sich für die echte Bewegung zu positionieren.

Fair Value Gaps + Drainage

Wenn Drainage auftritt, während der Preis in einer Fair Value Gap liegt, sind explosive Bewegungen zu erwarten. Die FVG wirkt wie ein Magnet, und Drainage zeigt dir, in welche Richtung der Preis durch sie schießen wird.

Ich nutze FibAlgos Smart-Money-Erkennungsfunktionen, um diese Konfluenzen automatisch zu identifizieren. Die Fähigkeit der Plattform, institutionellen Orderfluss zu erkennen, ergänzt die Drainage-Analyse perfekt – wenn beide übereinstimmen, steigt die Wahrscheinlichkeit sprunghaft.

Die Entwicklung: Wohin sich Drainage-Trading bewegt

Nach sechs Jahren in diesem Spiel habe ich beobachtet, wie sich Drainage-Muster entwickeln. Hier ist, was sich ändert:

Algorithmische Anpassung

Institutionen nutzen jetzt ML, um das Drainage-Timing zu optimieren. Die Muster werden ausgefeilter, beginnen früher und zeigen nuanciertere Verhaltensweisen. Was 2020 funktionierte, bedarf 2026 ständiger Verfeinerung.

Marktübergreifende Korrelation

Drainage kaskadiert jetzt über mehr Assets hinweg. Ich verfolge Muster in Rohstoff-Futures, Krypto-Derivaten, sogar NFT-Liquiditätspools. Die Vernetzung schafft mehr Chancen, erfordert aber ein breiteres Marktbewusstsein.

Regulatorische Prüfung

Nach FTX beobachten Regulierungsbehörden das Verhalten vor Ankündigungen genauer. Einige Institutionen passen sich an, indem sie Drainage weniger offensichtlich machen – kleinere Inkremente, längere Zeitrahmen. Die Muster existieren noch, erfordern aber feinere Erkennung.

Bewusstsein bei Privatanlegern

Mehr Privatanleger kennen jetzt Drainage. Aber Wissen ist nicht Ausführung. Ich sehe immer noch Trader, die zu früh einsteigen, Korrelationen ignorieren oder überhebeln. Der Vorteil bleibt für diejenigen, die mit Disziplin ausführen.

Ihre 30-Tage-Drainage-Trading-Challenge

Wollen Sie dies meistern? Hier ist Ihr Fahrplan:

Woche 1: Nur Beobachten Beobachten Sie jede große Ankündigung. Dokumentieren Sie Drainage-Muster ohne zu handeln. Bauen Sie Mustererkennung auf. Nutzen Sie das T-20 bis T-0-Framework. Notieren Sie Unterschiede zwischen Ankündigungstypen.

Woche 2: Paper-Trading Führen Sie die Strategie im Demokonto aus. Konzentrieren Sie sich auf Timing und Korrelationsbestätigung. Verfolgen Sie Gewinnrate und durchschnittliches Risiko/Ertrag. Erwarten Sie anfangs 40-50 % Gewinnrate – das ist normal.

Woche 3: Mikro-Live-Trading Handeln Sie mit 0,1 % Risiko pro Trade. Konzentrieren Sie sich auf Ausführungsqualität, nicht auf Gewinne. Dokumentieren Sie jeden Trade. Achten Sie besonders auf fehlgeschlagene Setups – sie lehren am meisten.

Woche 4: Verfeinerung Analysieren Sie Ihre Daten. Identifizieren Sie Ihre besten und schlechtesten Ankündigungstypen. Passen Sie das Framework basierend auf Ergebnissen an. Die meisten Trader stellen fest, dass sie bei bestimmten Ankündigungen hervorragend sind (meine ist die EZB).

Denken Sie daran – es geht nicht darum, jede Bewegung zu erwischen. Es geht darum, ein spezifisches institutionelles Verhalten mit Vorteil auszunutzen. Bleiben Sie diszipliniert, und die Gewinne folgen.

Der Markt spricht in den 15 Minuten vor jeder großen Ankündigung. Die meisten Trader sind zu sehr damit beschäftigt, sich auf die Nachrichten vorzubereiten, um zuzuhören. Dieses Rauschen ist Ihr Signal. Dieses Chaos ist Ihre Chance.

Meistern Sie die Drainage, und Sie werden Pre-Announcement-Märkte nie wieder mit denselben Augen sehen.

❓Häufig gestellte Fragen

1Was ist Liquiditätsabzug vor Ankündigungen?

2Bei welchen Ankündigungen zeigen sich die stärksten Abzugsmuster?

3Was ist der optimale Zeitrahmen, um einen Abzug zu erkennen?

4Wie viel Kapital sollte ich bei Abzugsgeschäften riskieren?

5Können Algorithmen diese Muster automatisch erkennen?