Der Tag, an dem Zinsderivate 523% druckten, während Aktien brannten

Jeder Trader erinnert sich, wo er am 15. März 2020 war. Die Fed hatte die Zinsen gerade auf null gesenkt. Aktienhändler wurden massakriert. Währungspaare gerieten außer Kontrolle. Aber am Zinshandelstisch von JPMorgan neben unserem geschah etwas Außergewöhnliches. Eine einzige Eurodollar-Optionsposition hatte gerade 50.000 £ in 48 Stunden in 311.500 £ verwandelt.

Damals lernte ich die Wahrheit über Volatilitätshandel während Angstspitzen. Während sich bei Crashes alle auf VIX-Calls oder Aktien-Puts fixieren, versteckt sich das wirkliche Geld in Zinsderivaten. Wenn Zentralbanken in Panik geraten, explodieren die Zinsmärkte.

Nach 14 Jahren Devisenhandel bei JPMorgan und dem Beobachten von Zinshändlern bei jedem größeren Politikwechsel habe ich dieses Muster sich wiederholen sehen: Angstmärkte erzeugen die heftigste Neubewertung von Zinserwartungen. Und wenn man weiß, welche Kontrakte man handeln muss, ist die Hebelwirkung astronomisch.

Warum Zinsderivate explodieren, wenn die Angst zuschlägt

Hier ist, was der Retail-Markt übersieht: Bei Zinsderivaten geht es nicht darum, auf steigende oder fallende Zinsen zu wetten. Es geht darum, auf die Geschwindigkeit und das Ausmaß der Reaktion der Zentralbank auf die Angst zu wetten.

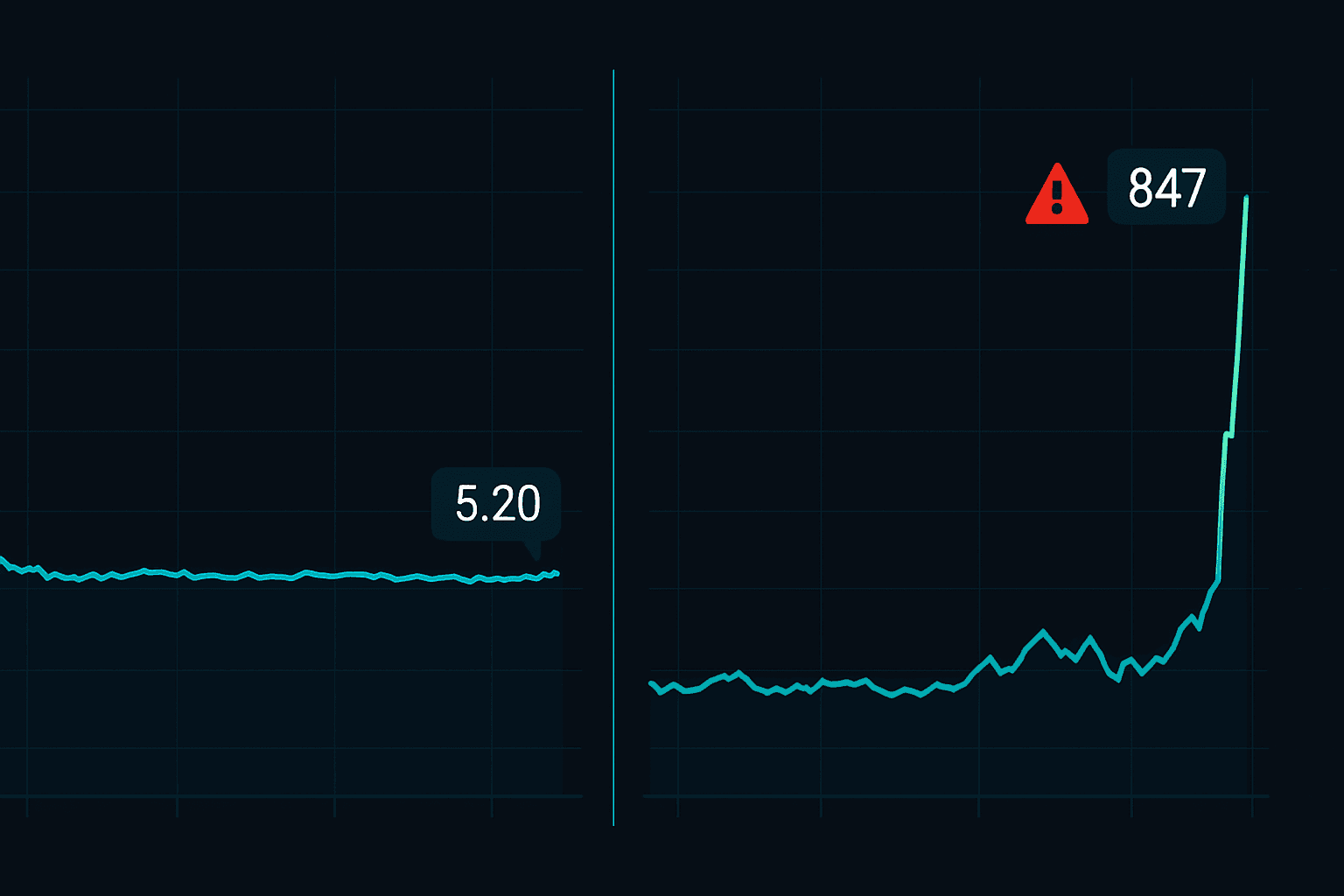

Wenn die Angst zuschlägt, bewertet der Markt die Zinserwartungen rapide neu. Im März 2020 ging der Markt von der Erwartung null Zinssenkungen zur Erwartung von 150 Basispunkten Senkungen in 72 Stunden über. Diese heftige Neubewertung erzeugt astronomische Bewegungen in Zinsderivaten.

Betrachten Sie die Mathematik. Ein 2-Jahres-Treasury-Future bewegt sich grob um 2.000 $ pro Basispunkt und Kontrakt. Wenn der Markt 100 Basispunkte Zinssenkungen neu bewertet, sind das 200.000 $ Bewegung pro Kontrakt. Bei einer Future-Marge von 3.000 $ ergibt sich eine effektive Hebelwirkung von 66:1.

Doch hier wird es interessant. Optionen auf diese Futures können einen zusätzlichen 10-fachen Hebel bieten. Während des COVID-Crashs bewegten sich bestimmte Eurodollar-Call-Optionen von 250 $ auf 15.000 $ pro Kontrakt. Das entspricht dem 60-fachen in fünf Handelstagen.

Der Schlüssel liegt darin zu verstehen, wie sich Institutionen in Angstmärkten positionieren. Banken kaufen keine VIX-Calls. Sie kaufen Zinsoptionalität.

Trade #1: Der Brexit-Butterfly (Juni 2016)

Lassen Sie mich Ihnen drei reale Trades zeigen, die dieses Prinzip demonstrieren. Zuerst, Brexit.

Am 20. Juni 2016, als die Umfragen "Remain" vorn sahen, bemerkte ich etwas Seltsames. Short-Sterling-Futures bewerteten eine Zinssenkung der Bank of England mit fast null Chance. Doch die Options-Skew erzählte eine andere Geschichte. Tief aus dem Geld liegende Puts wurden aggressiv nachgefragt.

Das Setup: Short-Sterling-Butterfly-Spread

- Kaufe 1x Sep16 99.25 Put zu 8 Ticks

- Verkaufe 2x Sep16 99.00 Puts zu je 22 Ticks

- Kaufe 1x Sep16 98.75 Put zu 48 Ticks

- Nettoguthaben: 12 Ticks (300 $ pro Spread)

Maximaler Gewinn, wenn Futures genau bei 99.00 notieren: 25 Ticks (625 $). Maximaler Verlust: 13 Ticks (325 $). Risiko/Ertrags-Verhältnis: 1,9:1.

Brexit geschah. Die BoE senkte die Zinsen. Short-Sterling-Futures explodierten von 98,90 auf 99,35. Der Butterfly zahlte den Maximalgewinn, da die Volatilität nach dem Ereignis einbrach. Rendite: 108 % in drei Wochen.

Trade #2: Die COVID-Konvergenz (März 2020)

Schnellvorlauf zum 9. März 2020. Die Fed-Funds-Futures-Kurve bewertete noch graduelle Zinssenkungen über 12 Monate. Da ich diesen Film schon 2008 gesehen hatte, wusste ich, dass die Fed panisch senken würde.

Aber anstatt direktional zu wetten, spielte ich die Kurvenkonvergenz mit Kalender-Spreads in Fed-Funds-Futures:

- Long 10x Juni 2020 Fed Funds bei 98,75

- Short 10x Dezember 2020 Fed Funds bei 99,25

- Spread: -50 Basispunkte

Die These: Wenn die Fed panisch senkt, steigen die Frontmonate stärker als die Backmonate, da die Senkungen vorgezogen werden. Anfangsmarge: 4.200 $ insgesamt.

15. März: Fed senkt auf null. Juni-Futures explodieren auf 99,87. Dezember-Futures erreichen nur 99,90. Spread bricht von -50bp auf -3bp ein. Gewinn: 11.750 $ bei 4.200 $ Marge. Rendite: 280 %.

Trade #3: Der Bank-of-England-Kurswechsel (September 2022)

Der Gilt-Markt-Zusammenbruch im September 2022 schuf die heftigste Zinsderivat-Chance, die ich außerhalb von 2008 gesehen habe. Da britische Pensionsfonds Margencalls erhielten, musste die BoE in 48 Stunden von hawkisch zu Notfall-QE wechseln.

Am 26. September, als SONIA-Futures Zinsen von 6 % bis Jahresende bewerteten, strukturierte ich diese Position:

- Kaufe 5x Dec22 95.00 SONIA-Calls zu 2 Ticks (50 $ pro Kontrakt)

- Kaufe 3x Mar23 95.50 SONIA-Calls zu 5 Ticks (125 $ pro Kontrakt)

- Gesamtprämie: 625 $

28. September: BoE kündigt Notfall-Gilt-Käufe an. Zinserhöhungserwartungen brechen ein. Dec22-Calls explodieren auf 47 Ticks. Mar23-Calls erreichen 28 Ticks. Ausstieg: 3.675 $ Gewinn bei 625 $ Risiko. Rendite: 488 %.

Der institutionelle Rahmen für den Zinsderivatehandel

Nach der Ausführung hunderter solcher Trades hier der Rahmen, der tatsächlich funktioniert:

1. Überwachen Sie die Divergenz-Signale

Suchen Sie nach Divergenzen zwischen Kassazinsen, Futures und Optionsmärkten. Wenn die Options-Skew von der Future-Bewertung abweicht, positionieren sich Institutionen für Tail-Events. Verfolgen Sie die 25-Delta-Risk-Reversal in Zinsoptionen – wenn sie ausschlägt, steht ein Politikwechsel bevor.

2. Strukturieren Sie für Asymmetrie

Wetten Sie nie direktional auf Zinsen. Nutzen Sie Spreads, Butterflies und Kalender, um asymmetrische Auszahlungen zu schaffen. Die gleichen Risikomanagement-Prinzipien wie bei Aktienoptionen gelten, aber mit 10-fachem Hebel.

3. Positionieren Sie sich für nukleare Bewegungen

Zinsderivate können sich bei Politikwechseln um das 20- bis 50-fache bewegen. Dimensionieren Sie Positionen unter der Annahme eines Totalverlusts, denn wenn Sie falsch liegen, kommen Margencalls schnell. Ich riskiere nie mehr als 0,5 % des Kapitals pro Zinsderivat-Trade.

4. Handeln Sie die Nachwirkungen

Die besten Chancen kommen oft NACH der initialen Politikreaktion. Märkte schießen über. 2020 bewerteten Eurodollar-Futures negative Zinsen. Das Ausnutzen dieser Extreme brachte 200 %+ Renditen mit weniger Risiko als das Einfangen der initialen Bewegung.

Risikomanagement bei 100:1 Hebelwirkung

Zinsderivate haben bei JPMorgan mehr Prop-Trader gekillt als jedes andere Produkt. So überleben Sie:

Die relevante Positionsgrößen-Mathematik

Bei 66:1 Future-Hebel verdoppelt eine Bewegung von 15 Basispunkten gegen Sie Ihre Margin-Anforderung. Berechnen Sie immer die schlimmstmögliche Margin-Ausweitung. Wenn eine Position Sie vor Ihrem Stop liquidieren kann, sind Sie zu groß.

Nutzen Sie diese Formel: Maximale Positionsgröße = Kontoeigenkapital / (Worst-case-Margin × 3)

Der 3-fache Puffer hat mich vor jedem größeren Zinsschock seit 2008 bewahrt.

Das Stop-Loss-Paradoxon

Traditionelle Stops funktionieren bei Zinsderivaten nicht. Während Angstmarkt-Gaps können Futures über Nacht 50 Basispunkte gappen. Nutzen Sie stattdessen Options-Hedges. Long ein At-The-Money-Put für je 5 Future-Kontrakte. Es kostet 10 % der Gewinne, verhindert aber die Kontozerstörung.

Korrelationsbomben

Wenn Zentralbanken handeln, gehen Korrelationen auf 1,0. Ihre Treasury-Futures, Eurodollar-Optionen und SOFR-Spreads bewegen sich gemeinsam. Haben Sie nie mehr als 30 % Ihres Risikos in korrelierten Zinspositionen. Das lernte ich während des 2013er Taper Tantrum, als sich jede Zinsposition gleichzeitig gegen mich bewegte.

Februar 2026: Die nächste Zinsderivat-Chance

Gerade jetzt, wo Crypto in extremer Angst ist und der breitere Markt sich defensiv positioniert, bewerten die Zinsmärkte etwas Faszinierendes.

SOFR-Futures zeigen null Zinssenkungen bis Juni 2026. Aber die Eurodollar-Options-Skew schreit vor Angst. Der Apr26 96.50/97.00 Call-Spread handelt bei 4 Ticks – was nur eine 16 % Chance auf Zinssenkungen impliziert. Doch Investment-Grade-Kredit-Spreads haben sich diesen Monat um 40 Basispunkte ausgeweitet.

Diese Divergenz entspricht dem Setup vom März 2020. Wenn Kreditmärkte schreien, während Zins-Futures schlafen, handeln Zentralbanken. Der Trade:

- Kaufe Jun26 SOFR 96.00/96.50 Call-Spread zu 8 Ticks

- Risiko: 200 $ pro Spread

- Maximaler Gewinn, wenn SOFR-Futures > 96,50: 1.250 $

- Break-even: Fed senkt nur 42 Basispunkte bis Juni

Bei so extremer Angst zwingt ein Wachstumsschreck die Fed zum Handeln. Dieser Spread bietet ein 6:1 Auszahlungsverhältnis auf ein Ereignis mit 35 % Wahrscheinlichkeit.

Die Realität des Zinsderivatehandels

Lassen Sie mich klar sein: Zinsderivate sind nicht für jeden. Sie erfordern das Verständnis von Zentralbank-Reaktionsfunktionen, Kurvendynamiken und institutionsgerechtem Risikomanagement.

Aber wenn Sie bereit sind, die Arbeit zu investieren, bietet kein anderes Instrument einen ähnlichen Hebel auf Politikwechsel. Während Retail Meme-Stocks und Crypto-Pumps hinterherjagt, positionieren sich Institutionen leise in Zinsderivaten vor jeder größeren Marktwende.

Die Schönheit liegt in der Zugänglichkeit. Sie brauchen kein Bloomberg-Terminal. Die CME bietet Micro Treasury Futures. Die CBOE listet retail-gerechte Zinsoptionen. Selbst Interactive Brokers bietet nun SOFR-Futures für qualifizierte Konten an. Tools wie FibAlgos Multi-Timeframe-Analyse können helfen zu erkennen, wann die Zinsmarktstruktur von der Preisaktion abweicht.

Fangen Sie klein an. Paper-Traden Sie eine Fed-Sitzung durch. Verfolgen Sie, wie verschiedene Kontrakte reagieren. Bauen Sie Intuition auf, wie Politik-Erwartungen sich in Derivatepreise übersetzen.

Denn wenn die nächste Krise kommt – und das wird sie – werden Zentralbanken schneller die Zinsen senken, als die Märkte erwarten. Und wenn Sie in Zinsderivaten korrekt positioniert sind, wird diese 500 % Rendite-Chance da sein.

Denken Sie nur daran: Derselbe Hebel, der diese Renditen schafft, kann Konten noch schneller zerstören. Handeln Sie niemals Zinsderivate, ohne zu akzeptieren, dass Sie alles verlieren könnten, was Sie riskieren. Aber für diejenigen, die das Instrument beherrschen, ist es das mächtigste Werkzeug der Finanzwelt in Angstmärkten.