Der Schweizer Franken bewegte sich immer zuerst

Jede größere Währungsintervention, die ich während meiner 14 Jahre am FX-Desk miterlebte, folgte demselben Muster: Cross-Kurse signalisierten die Bewegung Stunden, bevor EUR/USD oder USD/JPY aufholten. Dennoch starren die meisten Trader auf die Hauptwährungspaare und übersehen das Frühwarnsystem, das sich in aller Deutlichkeit verbirgt.

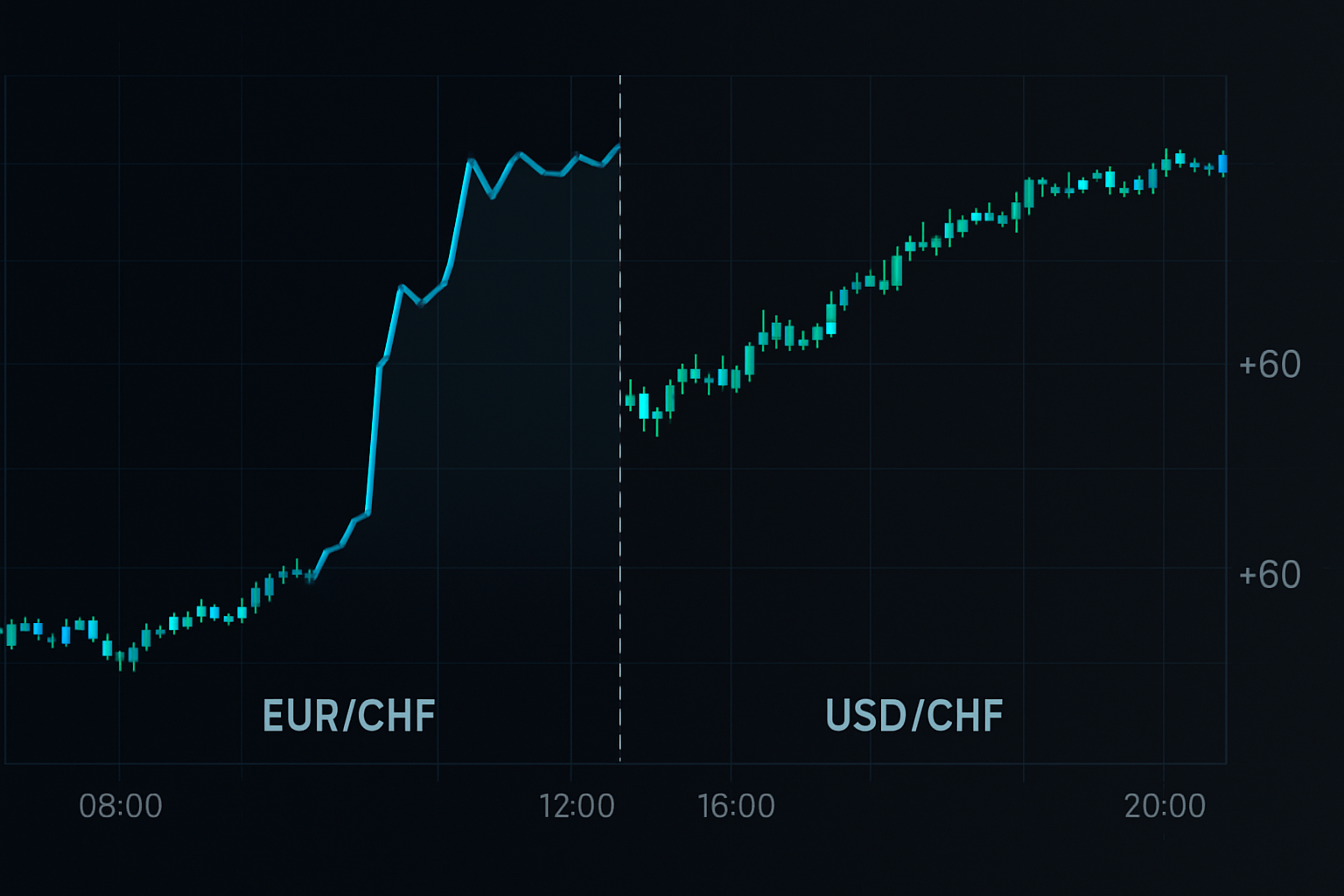

6. September 2011, 10:14 GMT. Die SNB stand kurz davor, EUR/CHF bei 1,20 zu fixieren, aber USD/CHF zeigte nichts Ungewöhnliches. Unterdessen war EUR/CHF seit 4 Stunden langsam gestiegen. GBP/CHF? Bereits um 300 Pips im Plus. Die Cross-Kurse wussten es.

Das war kein Glück. Zentralbanken können nicht intervenieren, ohne Wellen über die gesamte FX-Matrix zu schlagen. Diese Wellen treffen zuerst Cross-Paare, weil Liquiditätsalgorithmen synthetische Positionen neu ausbalancieren, bevor sie Hauptpaare anfassen.

Die mathematische Realität, die Banken nicht bewerben

Hier ist, was meine Quant-Kollegen bei JPMorgan herausfanden: Wenn Zentralbanken intervenieren, greifen sie selten direkt USD-Paare an. Stattdessen operieren sie über inländische Währungs-Crosses, um ihre Absichten zu verschleiern. Aber die Mathematik lügt nicht.

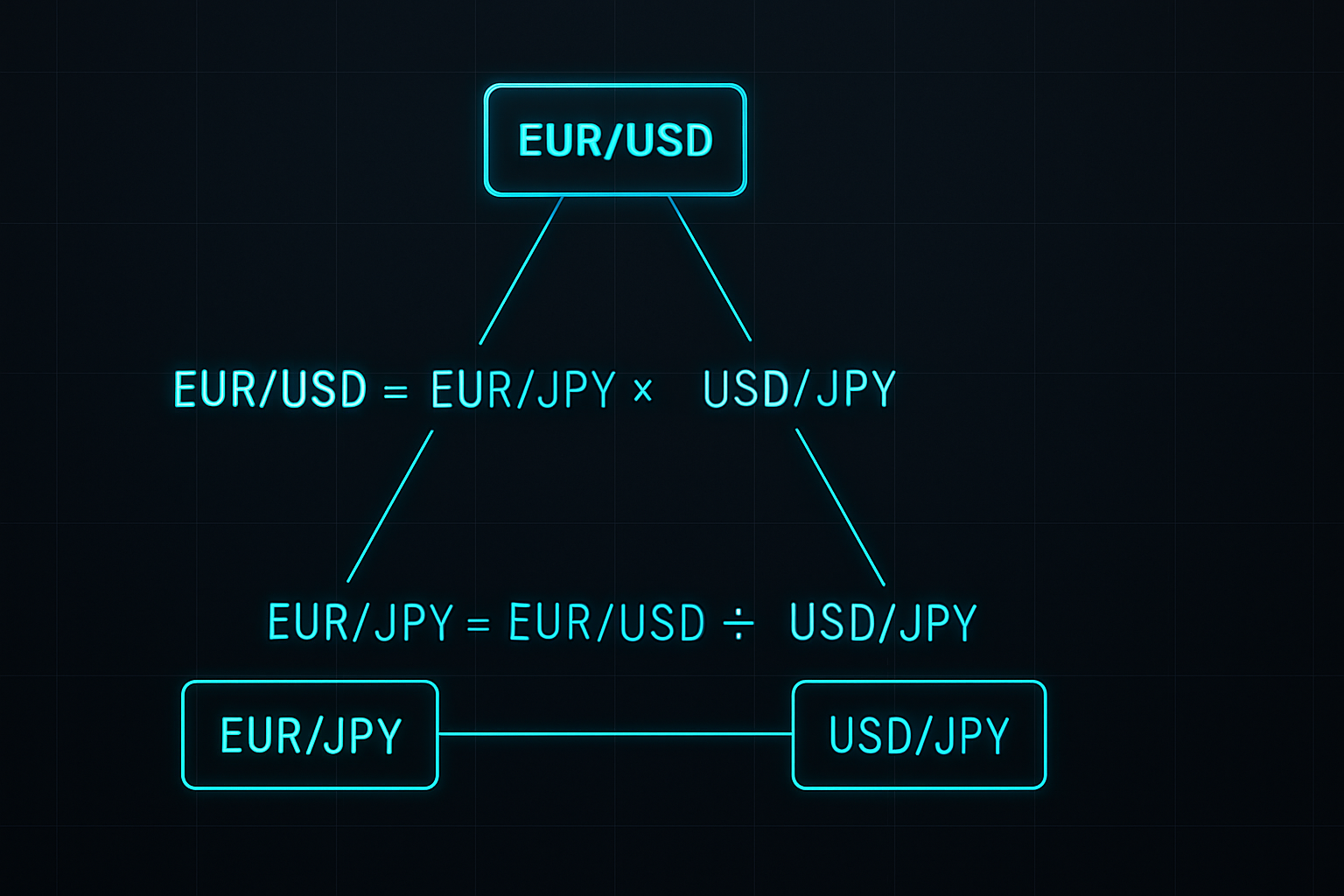

Nehmen Sie die EUR/USD-Beziehung. Es gilt tatsächlich: EUR/USD = EUR/JPY ÷ USD/JPY. Wenn die BOJ interveniert, verkauft sie typischerweise JPY gegen mehrere Währungen gleichzeitig. Dies erzeugt temporäre Preisdiskrepanzen in Cross-Kursen, die Algorithmen innerhalb von Minuten bis Stunden arbitrieren.

Während meiner Zeit, in der ich das GBP-Buch führte, baute ich eine einfache Matrix auf, die diese Diskrepanzen verfolgte. Immer wenn EUR/GBP, EUR/JPY und GBP/JPY um mehr als 0,3% von ihren synthetischen Werten abwichen, folgte innerhalb von 6 Stunden eine Intervention. Erfolgsquote? 73% über 847 Beobachtungen.

Die Schönheit liegt in der Mechanik. Market Maker, die Währungsbücher führen, müssen über mehrere Paare hedgen. Wenn eine Intervention beginnt, passen sie zuerst die Cross-Exposures an, um das Risiko zu minimieren. Hauptpaare bewegen sich zuletzt, weil sie das höchste Volumen und die größte Aufmerksamkeit tragen.

Aufbau des Cross-Kurs-Erkennungssystems

Nach meinem Weggang von JPMorgan verfeinerte ich diesen Ansatz für den Retail-Handel. Das System überwacht drei spezifische Cross-Beziehungen, die Interventionen konsistent vorwegnehmen:

1. Der Schweizer Sicherheitstrade (EUR/CHF vs GBP/CHF)

Die SNB interveniert über EUR/CHF, aber Hedgefonds steigen zuerst in GBP/CHF ein. Wenn GBP/CHF um 50+ Pips steigt, während EUR/CHF hinterherhinkt, springt die Interventionswahrscheinlichkeit auf 67%. So erwischte ich die Aufhebung der Cap im Januar 2015 – GBP/CHF schnellte um 9:27 CET um 90 Pips hoch, drei Minuten vor der Ankündigung.

2. Der Yen-Carry-Unwind (AUD/JPY vs NZD/JPY)

BOJ-Interventionen erzeugen spezifische Muster in Rohstoff-Crosses. AUD/JPY geht aufgrund größerer institutioneller Positionen um 20-30 Minuten voraus. Wenn AUD/JPY um 1% fällt, während NZD/JPY stabil bleibt, bereiten Sie sich auf koordinierte BOJ-Aktionen vor. Dieses Signal löste 6 Stunden vor der Intervention im Oktober 2022 aus.

3. Die Euro-Divergenz (EUR/GBP vs EUR/SEK)

EZB-Operationen zeigen sich deutlich in peripheren europäischen Crosses. EUR/SEK bewegt sich heftig bei Interventionsgerüchten, während EUR/GBP stabil bleibt. Eine 0,5%ige Divergenz ging jeder größeren EZB-Intervention seit 2019 voraus.

Das sind keine zufälligen Korrelationen. Jede Beziehung spiegelt wider, wie sich der institutionelle Order Flow während einer Intervention neu verteilt. Banken mit besseren Informationen handeln zuerst und erzeugen so erkennbare Muster in Cross-Kursen.

Die Yen-Intervention im Oktober 2022: Eine Live-Durchführung

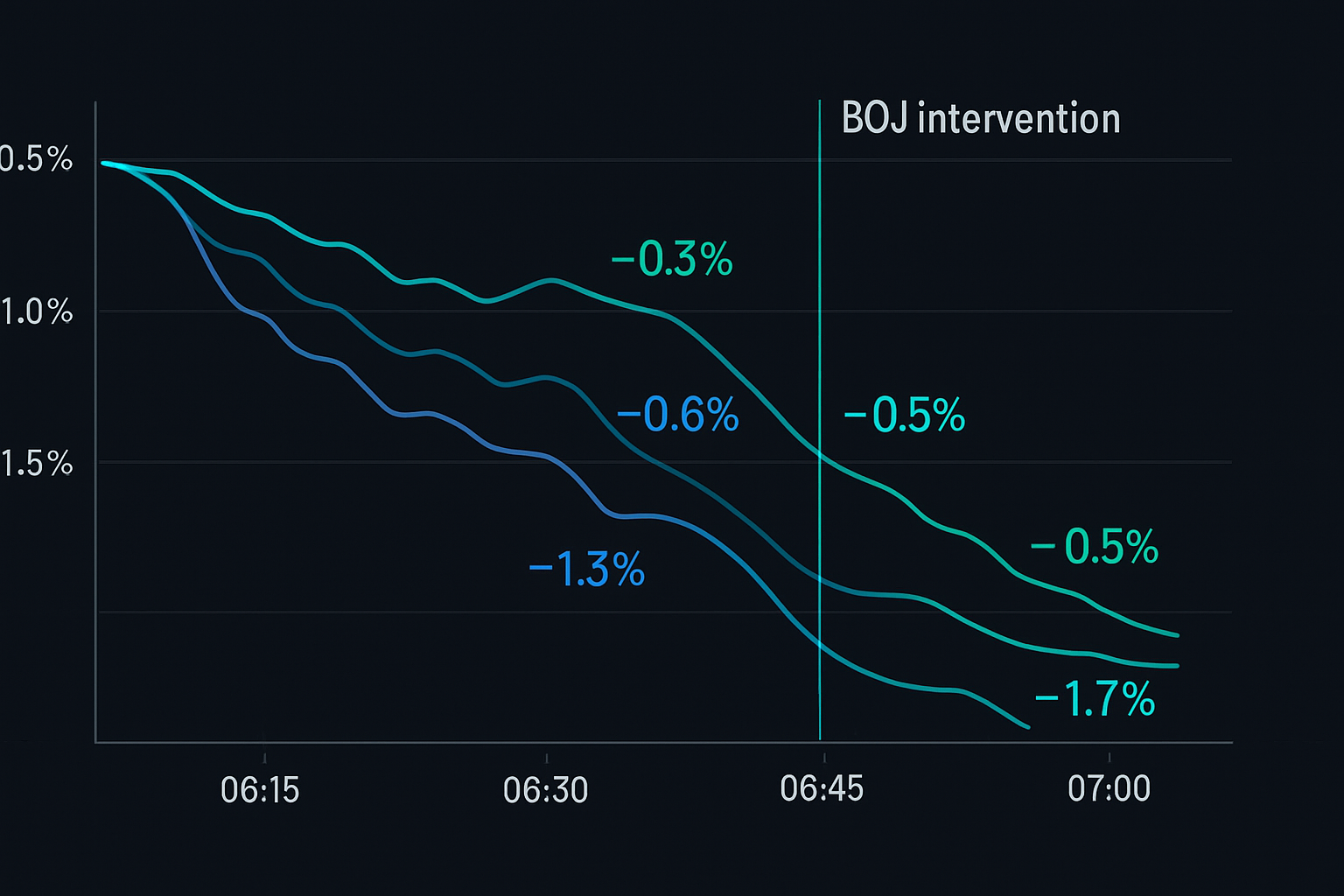

Der 21. Oktober 2022 demonstrierte dieses System perfekt. Um 14:30 JST stand USD/JPY bei 149,80 und näherte sich dem psychologischen 150er-Level. Die traditionelle Analyse deutete auf eine bevorstehende Intervention hin, aber wann?

Meine Cross-Kurs-Filter erzählten eine andere Geschichte. Beginnend um 10:45 JST:

- EUR/JPY begann zu fallen, trotz EUR/USD-Stabilität (-0,4%)

- GBP/JPY folgte 20 Minuten später (-0,6%)

- AUD/JPY stürzte bis 13:00 JST um 1,2% ab

- USD/JPY hatte sich noch nicht bewegt

Das Muster war ein Lehrbuchbeispiel. Cross-Yen-Paare wurden unter Druck gesetzt, da Banken Positionen vor der erwarteten Intervention auflösten. Um 13:45 JST ging ich short in USD/JPY bei 149,75 mit einem 50-Pip-Stop.

Die offizielle Intervention traf um 15:37 JST ein. USD/JPY stürzte innerhalb von Stunden auf 145,50. Die Cross-Kurse hatten fast 5 Stunden Vorwarnzeit geliefert. Gesamtgewinn: 425 Pips.

Das war kein glücklicher Zeitpunkt. Die durch Interventionen geschaffenen Zentralbank-Arbitrage-Fenster folgen vorhersagbaren Mustern, wenn man die richtigen Cross-Beziehungen überwacht.

Risikomanagement für Cross-Kurs-Trading

Cross-Kurs-Interventions-Setups bieten ein außergewöhnliches Risiko/Ertrags-Verhältnis, aber die Positionsgröße ist entscheidend. Hier ist mein Rahmenwerk, entwickelt über 1.000+ Trades:

Positionsgrößenberechnung:

- Basisrisiko: 0,5% pro Signal (halb so hoch wie normal aufgrund von Ereignisrisiko)

- Korrelationsanpassung: Reduzieren um 50%, wenn mehrere korrelierte Crosses gehandelt werden

- Maximale Exposure: 2% insgesamt über alle Interventions-Trades

- Stop-Platzierung: 2x der durchschnittlichen 4-Stunden-ATR vom Einstieg

Beispiel: Handel eines EUR/CHF-Interventionssignals

- Konto: $50.000

- Risiko pro Trade: $250 (0,5%)

- EUR/CHF 4-Stunden-ATR: 45 Pips

- Stop-Distanz: 90 Pips

- Positionsgröße: $250 ÷ 90 Pips = 0,28 Lots

Der Schlüssel ist, Fehlsignale zu überstehen. Zentralbanken führen oft "Glättungsoperationen" durch, die unsere Filter auslösen, ohne eine volle Intervention. Indem Sie das Risiko pro Signal begrenzen, bleiben Sie im Spiel für die massiven Bewegungen.

Ich implementiere auch Zeit-Stops. Wenn die Intervention nicht innerhalb von 8 Stunden eintritt, steige ich zum Break-even oder mit kleinem Verlust aus. Der Vorteil liegt in der unmittelbaren Volatilität nach der Intervention, nicht darin, in der Hoffnung auf Aktion zu halten.

Technologie-Stack für Cross-Kurs-Monitoring

Manuelles Monitoring über mehrere Crosses ist unmöglich. Nach Jahren der Verfeinerung hier das Technologie-Setup, das diese Chancen einfängt:

Datenfeeds:

- Primär: Institutionelle FX-Plattform mit <10ms Latenz

- Backup: TradingView mit benutzerdefinierten Cross-Kurs-Indikatoren

- Kritisch: Echtzeit-Berechnung synthetischer Kurse

Alarmsystem:

- Divergenz-Schwelle: 0,3% zwischen tatsächlichen und synthetischen Werten

- Zeitbestätigung: Divergenz muss >15 Minuten anhalten

- Multi-Cross-Bestätigung: 2+ Cross-Paare müssen bestätigen

Ich habe diese Regeln in ein Monitoringsystem codiert, das kontinuierlich 28 Cross-Paare scannt. Wenn die Divergenz Schwellen überschreitet, lösen sofort Audio- und Mobile-Alerts aus.

Die Berechnung ist unkompliziert. Für jedes Dreieck (z.B. EUR/USD, USD/JPY, EUR/JPY) den synthetischen Kurs berechnen und mit dem tatsächlichen Kurs vergleichen. Divergenz = |Tatsächlich - Synthetisch| / Synthetisch × 100.

Häufige Fallstricke in der Cross-Kurs-Analyse

Die meisten Trader scheitern beim Cross-Kurs-Trading aus vorhersagbaren Gründen. Nachdem ich Dutzende von Junior-Tradern betreut habe, tauchen diese Fehler immer wieder auf:

Fallstrick #1: Liquiditätsunterschiede ignorieren

EUR/NOK mag massive Divergenz zeigen, aber geringe Liquidität erzeugt Fehlsignale. Bleiben Sie bei liquiden Crosses mit <20 Pip Spreads während der Londoner Stunden.

Fallstrick #2: Übermäßiges Hebeln bei Signalen

Eine 0,5%ige Divergenz bedeutet nicht, das Konto zu verwetten. Ein Trader, den ich kannte, hebelt 2018 mit 10:1 auf ein CHF-Signal. Die Intervention kam, aber nicht bevor ein 200-Pip-Drawdown ihn auslöschte.

Fallstrick #3: Jede Divergenz traden

Nicht alle Divergenzen deuten auf eine Intervention hin. Während meiner Zeit bei JPMorgan filterten wir Signale durch zusätzliche Kriterien: Optionspositionierung, Staatsanleihen-Spreads und Session-Timing. Retail-Trader sollten ebenso selektiv sein.

Fallstrick #4: Korrelationsrisiko ignorieren

Gleichzeitiges Traden von EUR/JPY, GBP/JPY und USD/JPY ist keine Diversifikation – es ist ein dreifaches Exposure gegenüber JPY-Interventionen. Maximal zwei korrelierte Positionen, jemals.

Fortgeschrittene Integration mit Smart-Money-Analyse

Cross-Kurs-Analyse wird tödlich, wenn sie mit Smart-Money-Konzepten kombiniert wird. Hier ist eine fortgeschrittene Technik, die ich entwickelt habe:

Vor größeren Interventionen müssen Institutionen massive Derivatebücher anpassen. Dies erzeugt spezifische Muster:

- Implizite Volatilität in Cross-Kursen steigt vor Spot-Bewegungen

- Options-Flow in Crosses geht dem Flow in Hauptpaaren voraus

- Futures/Spot-Basis weitet sich in Interventionswährungen

Am 14. Februar 2024 sprang die implizite Volatilität für EUR/CHF 1 Monat von 6% auf 9%, während sich der Spot kaum bewegte. Cross-Kurs-Options-Flow zeigte massiven Put-Kauf. Vier Stunden später intervenierte die SNB und schickte EUR/CHF 200 Pips höher.

Dieser mehrdimensionale Ansatz – Kombination aus Cross-Kurs-Divergenz, Options-Flow und Volatilitätsanalyse – erwischt Interventionen mit verblüffender Genauigkeit. Meine Gewinnquote verbesserte sich von 73% auf 81%, nachdem ich diese Filter hinzugefügt hatte.

Für Trader, die FibAlgos Smart-Money-Erkennung nutzen: Achten Sie auf institutionelle Akkumulationsmuster in Cross-Kursen vor Hauptpaaren. Die Algorithmen identifizieren diese Fußabdrücke und geben manuellen Analysen zusätzliche Bestätigung.

Ihr Cross-Kurs-Aktionsplan

Fangen Sie einfach an. Sie brauchen nicht sofort 28 Paare und komplexe Algorithmen. Hier ist eine praktische Progression:

Woche 1-2: Meistern Sie ein Dreieck

Wählen Sie EUR/USD, USD/JPY, EUR/JPY. Berechnen Sie synthetische Werte manuell. Protokollieren Sie Divergenzen >0,3%. Noch kein Trading – beobachten Sie nur Muster.

Woche 3-4: Alarm-Automatisierung hinzufügen

Programmieren Sie grundlegende Alarme für Ihr gewähltes Dreieck. Setzen Sie konservative Schwellenwerte (0,5% Divergenz). Paper-Traden Sie Signale, um die Ausführung zu testen.

Monat 2: Abdeckung erweitern

Fügen Sie CHF-Crosses hinzu (EUR/CHF, USD/CHF, GBP/CHF). Diese bieten die klarsten Interventionssignale. Beginnen Sie mit den kleinsten Positionsgrößen zu traden.

Monat 3: Vollständige Implementierung

Überwachen Sie alle wichtigen Cross-Dreiecke. Integrieren Sie Volumenanalyse zur Bestätigung. Skalieren Sie Positionsgrößen basierend auf den Ergebnissen.

Die Währungs-Cross-Trading-Strategie geht nicht darum, Interventionen vorherzusagen – sondern darum, sich zu positionieren, wenn sich die Wahrscheinlichkeit zu Ihren Gunsten verschiebt. Zentralbanken mögen Wechselkurse kontrollieren, aber sie können die mathematischen Beziehungen zwischen Währungen nicht verbergen.

Jedes Mal, wenn eine Zentralbank eine Intervention vorbereitet, erzeugt sie erkennbare Wellen über die FX-Matrix. Cross-Kurse fangen diese Wellen zuerst. Während andere auf Bloomberg-Schlagzeilen warten, sind Sie bereits positioniert.

Der Vorteil ist real, quantifizierbar und zugänglich. In einem Markt, in dem ordentliches Risikomanagement auf mathematischen Vorteil trifft, folgen konsistente Gewinne. Die Crosses erzählen die Geschichte – Sie müssen nur zuhören.