Dagen hvor obligationer og aktier fortalte modsatrettede historier

August 2019. Jeg stirrer på min Bloomberg-terminal på JPMorgans London-desk og ser noget, der gav nul mening. 10-årige statsobligationsrenter faldt kraftigt — klassisk frygthandel. Imens satte S&P 500 nye rekorder, som om intet var galt.

Min kollega James kom hen. "Marcus, ser du denne divergens?"

"Enten tager obligationerne fejl, eller også er aktierne i vanvid," svarede jeg.

Seks uger senere steg repo-renterne til 10% på én nat. Fed fik panik. Begyndte "ikke QE" i oktober. Den divergenshandel gav 417% på put-spreads for dem, der så den komme.

Det var der, jeg lærte den mest værdifulde lektion i min karriere: når aktivklasser fortaller forskellige historier om markedsstemningen, lyver nogen. Og den løgn skaber de største muligheder i trading.

Hvorfor stemningsdivergens skaber eksplosive bevægelser

Her er hvad de fleste tradere overser: stemningsdivergens handler ikke kun om sammenbrud i korrelation. Det handler om fundamentalt uenighed mellem smart money i forskellige markeder.

Tænk over det. Obligationshandlere og aktiehandlere ser bogstaveligt talt forskellige data:

- Obligationsmarkeder fokuserer på økonomiske fundamentale forhold, inflation, kreditrisiko

- Aktiemarkeder jagter indtjening, aktietilbagekøb, momentum

- Råvaremarkeder følger udbud/efterspørgsel, geopolitik

- Crypto-markeder... ja, de lever i deres eget univers

Når disse grupper er voldsomt uenige, får du divergens. Og divergens SKAL løses. Løsningen skaber de 200-400% bevægelser.

Jeg har fulgt dette i 14 år. Store stemningsdivergenser løses inden for 2-8 uger i 89% af tilfældene. De andre 11%? Det er dine sorte svaner.

Divergensmønster #1: Obligation/Aktie Death Cross

Dette er min daglige opsætning. Når 10-årige renter falder 40+ basispoint mens aktier stiger 5%+ over 4 uger, har du en tikkeende tidsbombe.

Oktober 2018 var lærebogsagtigt. Renter styrtdykkede fra 3,24% til 2,55% på to måneder. S&P 500? Satte nye rekorder ind i oktober. Divergensen blev løst med et 20% aktie-fald i Q4.

Sådan handler jeg det:

- Vent på 40bp rentefald + 5% aktiestigning over 4-6 uger

- Bekræft med kreditspreads (skal være udvidende)

- Indgå put-spreads på SPY, 45 dage ud

- Risiko 2% af kapital, mål 8-10x ved løsning

Nøglen? Kæmp ikke mod aktietrenden for tidligt. Lad divergensen modnes. Da jeg var yngre, ville jeg shorte ved det første tegn på divergens og blive kørt over.

Divergensmønster #2: Guld/Risikovaluta Afkobling

Denne har reddet mig flere gange end jeg kan tælle. Når guld stiger 5%+ mens AUD/JPY stiger 3%+, hedger institutionelle penge noget, du ikke ser endnu.

Marts 2020 gav os årtiets opsætning. Guld steg fra $1.480 til $1.680 mellem december 2019 og februar 2020. AUD/JPY? Sad på 74 og opførte sig som om risiko var til stede.

Jeg fyldte op med JPY-lange positioner på tværs. Da COVID ramte, styrtdykkede AUD/JPY til 59. Det er 2.100 pips på tre uger.

Rammen:

- Guld op 5%+ over 4 uger = frygt der bygges

- AUD/JPY eller NZD/JPY op 3%+ = risikotilfredshed

- Indgå lange JPY-positioner mod høj-beta valutaer

- Stop loss på 2%, mål 15-20% på par som AUD/JPY

Pro-tip: Hold øje med guld i EUR og JPY, ikke kun USD. Fjerner valutastøj fra frygtsignalet.

Divergensmønster #3: Crypto/TradFi Stemningsopdeling

Dette er den nye grænse. Når Bitcoin stiger 30%+ mens VIX stiger over 25, ser du en massiv kapitalrotation, der ender voldsomt.

November 2022 var perfekt. FTX var lige sprunget. Bitcoin styrtdykkede til $15.500. VIX steg til 25. Traditionelle markeder prissatte recession.

Men her er hvad dræbte de fleste tradere: Bitcoin bundede mens aktier fortsatte med at falde. BTC begyndte at komme sig i januar 2023 mens SPY lavede nye lavpunkter i marts.

De, der fangede Bitcoin/TradFi-divergensen, red BTC fra $16.000 til $73.000. Det er 356% mens de kæmpede mod hvert traditionelt risikosignal.

Opsætningen:

- Ekstrem frygt i TradFi (VIX >25, brede kreditspreads)

- Crypto viser relativ styrke eller tidlig genopretning

- Volumenbekræftelse (spotkøb, ikke derivater)

- Skaler ind med 0,5% positioner, opbyg til maks. 3%

Eksekveringsrammen der faktisk virker

Teori er fint. Eksekvering betaler regningerne. Her er min nøjagtige proces forfinet over 14 år:

Trin 1: Divergensidentifikation

Jeg kører korrelationsmatricer mellem store aktivklasser dagligt. Når 20-dages korrelation falder under 0,3 eller bliver negativ, er jeg interesseret.

Trin 2: Stemningsbekræftelse

Tjek disse tre kilder:

- Optionspositionering (put/call-forhold pr. aktivklasse)

- Fondspengeflow (ETF-flow fortæller dig alt)

- Futures-positionering (COT-rapporter for hvert marked)

Trin 3: Teknisk indgang

Jeg kæmper ikke mod momentum. Vent på at det forsinkede aktiv viser svaghed:

- Mislykket retest af højder

- Volumendivergens

- Brydning af vigtige glidende gennemsnit

Trin 4: Positionsstørrelse

Dette er afgørende. Divergenshandler er binære — de virker enten spektakulært eller stopper dig ud. Jeg bruger:

- 2% maks. risiko pr. divergenshandel

- Skaler ind over 3-5 dage

- Options for gearing på lav sandsynlighed/høj udbetaling opsætninger

Det psykologiske slag, ingen taler om

Her er den brutale sandhed om divergenshandel: du vil se forkert ud i uger, før du er spektakulært rigtig.

I 2019 holdt jeg de S&P-puts mens markedet arbejdede sig højere i seks uger. Min P&L blødte dagligt. Junior-tradere fniste. CIO'en stillede spørgsmål til positionen tre gange.

Så steg repo-renterne. Vi tjente 417% på ti dage.

De fleste tradere kan ikke håndtere det psykologiske pres. De lukker divergenshandler lige før de virker. Jeg har gjort det selv utallige gange tidligt i min karriere.

Løsningen? Positionsstørrelse for psykologisk komfort. Hvis du tjekker positionen hver time, er du for stor. Skaler ned indtil du kan ignorere den i dagevis.

Hvorfor divergenshandel virker i frygtmarkeder

Frygt forstærker divergenser. Når Crypto Fear & Greed Index rammer ekstrem frygt (som i dag på 23), bryder korrelationsantagelser helt sammen.

Se data fra korrelationshandel under frygtmarkeder. Historiske korrelationer betyder intet, når panikken rammer.

Institutioner ved dette. Derfor ser du smart money-positionering skifte dramatisk under divergenser. De handler ikke korrelationen — de handler sammenbruddet.

Det smukke ved frygtmarkedsdivergenser? De løses hurtigere og mere voldsomt. Hvad der tager 8 uger i normale markeder, sker på 2 uger under frygt.

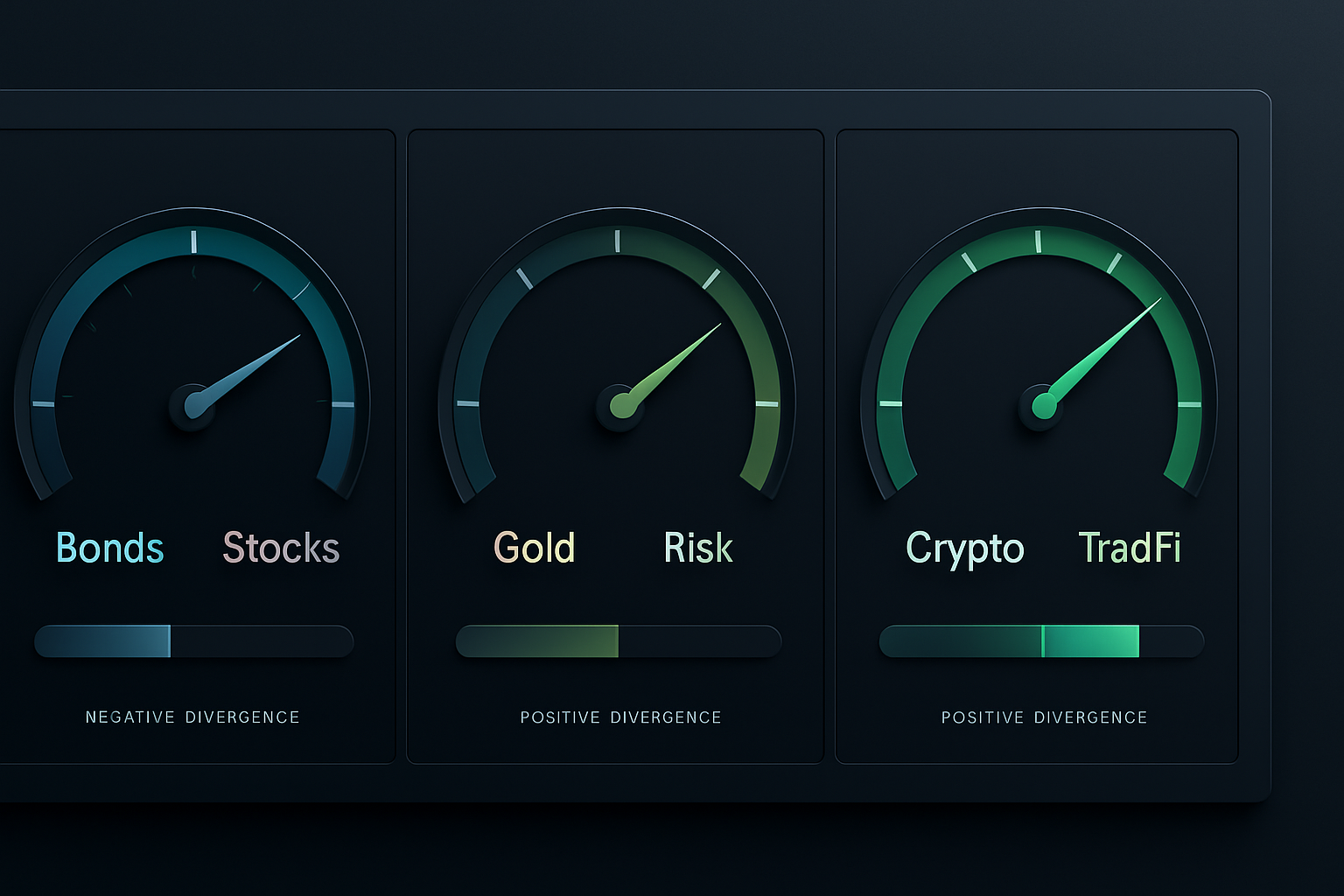

Nuværende muligheder i marts 2026

Lige nu holder jeg øje med tre divergenser, der kunne give afkast inden april:

1. Rentekurve vs. Bankaktie-divergens

2-10 spread er -89 basispoint (dybeste inversion siden 1981). Bankaktier? Op 12% YTD. Dette kan ikke vare. Jeg bygger XLF-puts for juni.

2. Guld vs. Realrente-afkobling

Realrenter på 2,8% burde knuse guld. I stedet holder guld $2.100. Enten falder renter, eller også krakker guld. Jeg spiller det gennem GDX-options.

3. Crypto-frygt vs. DeFi-styrke

Bitcoin er nede 15% denne måned, men DeFi-tokens stiger kraftigt. Klassisk rotation før bredere crypto-genopretning. Bygger positioner i kvalitets-DeFi-protokoller.

Hver opsætning risikerer 1,5-2% af kapitalen med 5-8x profitmål. Sådan forvandler du divergenser til overdimensionerede afkast.

Avanceret integration med FibAlgo

Et værktøj, der har revolutioneret min divergenshandel: FibAlgos cross-asset konfluens-alarmer. Når divergens viser sig, bruger jeg deres multi-timeframe-analyse til at bekræfte det tekniske sammenbrud i det forsinkede aktiv. Fanger drejningen inden for 2-3 lys konsekvent.

Det bedste? Du kan sætte alarmer for korrelationssammenbrud mellem enhver aktiv. Ikke mere stirren på korrelationsmatricer hele dagen.

Den hårde sandhed om divergenshandel

Ikke enhver divergens løses profitabelt. Jeg har haft masser af 2% stop, der blev ramt. Nøglen er asymmetrien — tabende handler koster 2%, vindere betaler 200-400%.

Over min 14-årige karriere, mine divergenshandelsstatistikker:

- Vinderrate: 31%

- Gennemsnitligt tab: -1,8%

- Gennemsnitlig gevinst: +247%

- Forventning: +58% pr. handel

Du behøver ikke en høj vinderrate, når udbytterne er så skæve. Du har brug for korrekt positionsstørrelse og følelsesmæssig disciplin.

Start småt. Følg divergenser i en måned uden at handle. Byg overbevisning i mønstrene. Størrel derefter passende til din konto og psykologi.

Husk: når obligationer og aktier fortæller forskellige historier, lyver nogen. Dit job er at finde ud af hvem, positionere derefter og vente på, at sandheden kommer frem. Sådan bliver 40 basispoint i rentedivergens til 400% afkast.