Gap-statistikker lyver – indtil du tilføjer frygtfiltret

Alle citerer den samme udslidte statistik: "gaps lukkes 70% af tiden." I frygtmarkeder falder det tal til 31%. Jeg opdagede dette på den hårde måde under krakket i 2020, hvor min gap-lukningsstrategi blødte $47.000 på tre uger.

Men her er hvad reddede mig: frygtgaps lukkes ikke normalt – de lukkes baglæns. I stedet for at prisen vender tilbage til gårsdagens lukkekurs, udvider frygtgaps sig ofte først, fanger forsinkede short-positioner og vender derefter voldsomt. Da jeg forstod denne mekanik, ændrede alt sig.

Nøglen? Et specifikt 15-minutters vindue før børsåbning, hvor institutionel repositionering skaber forudsigelige mønstre. Lad mig vise dig præcis, hvordan du handler det.

Sådan bevæger nyheder virkelig markeder (et Reuters-perspektiv)

Da jeg dækkede nyheder hos Reuters, så jeg hvordan en enkelt overskrift kunne flytte milliarder – og så lærte jeg at handle disse bevægelser. Her er hvad de fleste tradere overser: den rigtige handling finder sted i de 15 minutter før den regulære handel begynder.

Hos Reuters havde vi direkte feeds til hver større institutions handelsdesk. Jeg afleverede en historie kl. 8:47 om Fed-officielle, der overvejede nødforanstaltninger. Kl. 8:48 steg futures. Kl. 8:52 var pre-market i fuld panikmode. Ved åbning kl. 9:30? Bevægelsen var ofte udmattet.

Den beskidte hemmelighed? Institutioner positionerer sig i pre-market, fordi likviditeten er tynd – de kan flytte prisen med mindre kapital. Detailinvestorer venter på åbningen og leverer exit-likviditet. Dette skaber det baglæns lukningsmønster, der er unikt for frygtmarkeder.

At forstå denne flow ændrede fuldstændig min tilgang til gap-handel i frygtmarkeder. Traditionelle gap-strategier antager mean reversion. Frygtgaps følger en anden fysik.

Anatomi af pre-market-gaps i frygtmarkeder

Frygtmarkedsgaps har tre distinkte faser, der forekommer mellem kl. 4:00 og 9:30 EST:

Fase 1 (4:00-7:00): Det europæiske udløser

Natte-nyheder fra Asien eller Europa skaber det indledende gap. Volumen er minimal, spreads er brede. Det er her algoritmer etablerer indledende niveauer baseret på korrelerede markeder. Jeg overvåger DAX- og FTSE-futures for tidlig retningsbias.

Fase 2 (7:00-9:15): Institutionel positioneringsvindue

Amerikanske institutioner begynder at justere positioner. Pre-market-volumen stiger dramatisk. Hold øje med volumen-toppe – de signalerer rigtige penge i bevægelse, ikke blot algoritmer, der justerer quotes. Det er her "smart money" positionerer for dagen, svarende til mønstre jeg har dokumenteret i dark pool-aktivitet.

Fase 3 (9:15-9:30): De afgørende 15 minutter

Det er her alt sker. Market makers udvider spreads, forsinkede detailordrer strømmer ind, og institutioner skubber ofte prisen for at udløse stops før de vender. Volumen i disse 15 minutter overstiger ofte de foregående 5 timer kombineret.

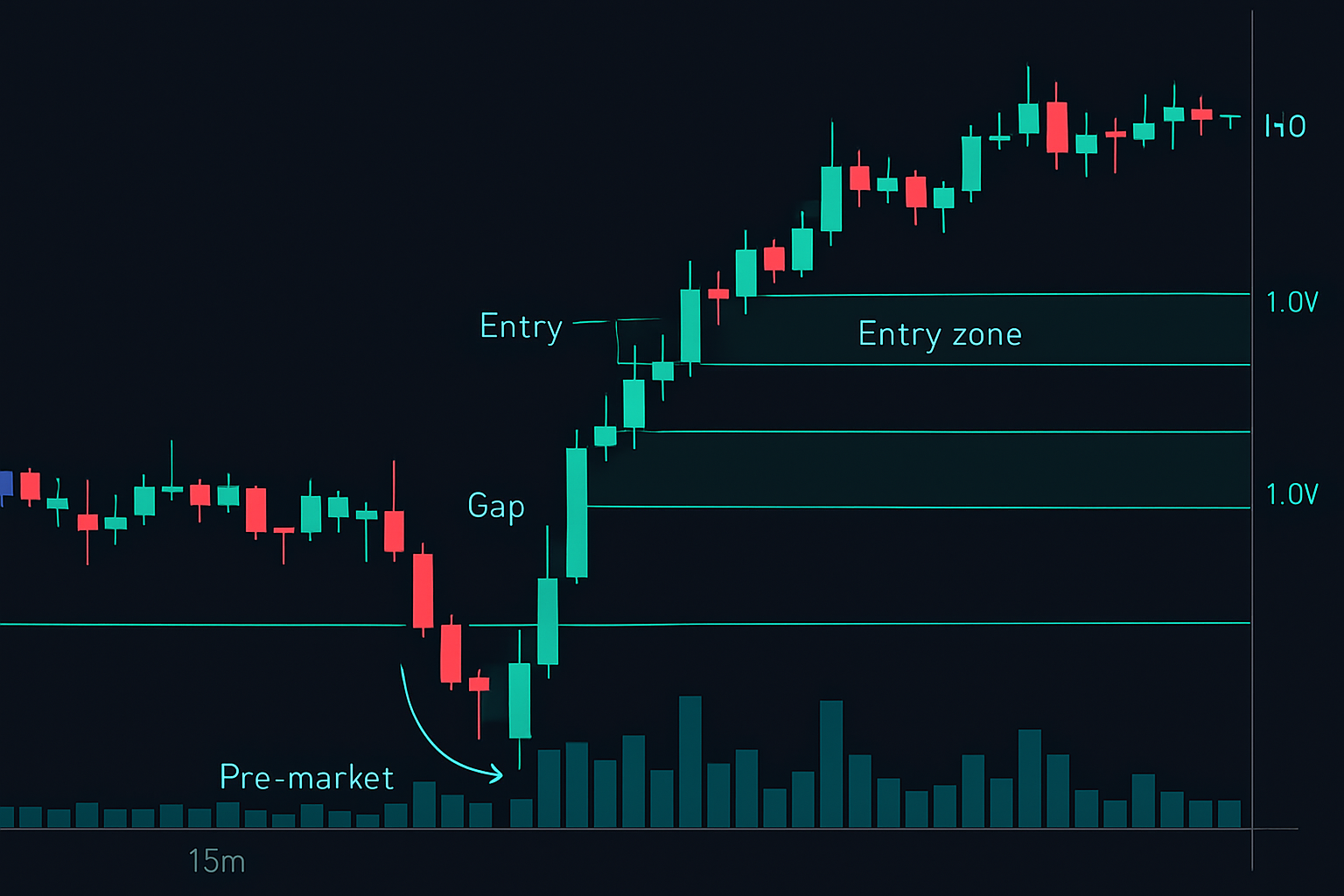

15-minutters vinduestrategien forklaret

Her er min præcise pre-market-nyhedshandelsramme:

Indgangskriterier (alle skal være til stede):

- Gap overstiger 1,5% fra foregående lukkekurs

- Klar nyhedskatalysator (resultater, økonomiske data, geopolitisk begivenhed)

- Pre-market-volumen kl. 9:15 overstiger 30% af gennemsnitlig daglig volumen

- Crypto Fear & Greed Index under 30 (for crypto-handel)

- VIX over 25 (for aktiehandel)

Opsætningen (9:15-9:25):

- Marker pre-market-højdepunktet og lavpunktet præcis kl. 9:15

- Beregn gap-zonen: gårsdagens lukkekurs til nuværende pris

- Indstil alarmer ved begge grænser

- Hold øje med volumenacceleration – den går forud for retning

Udførelsen (9:25-9:30):

Hvis prisen bryder 9:15-højdepunktet med volumen, vil gap'et sandsynligvis udvide sig ind i åbningen. Hvis prisen bryder 9:15-lavpunktet, begynder den baglæns lukning tidligt. Gå aldrig ind før kl. 9:25 – de sidste 5 minutter afslører institutionernes hensigt.

Denne tilgang adskiller sig fuldstændigt fra standard mean reversion-strategier, fordi vi handler momentumfortsættelse, ikke reversion.

Reelle eksempler: Bankkrisen i februar 2024

Lad mig gennemgå en faktisk handel fra februar 2024, da frygten for regionalbanker dukkede op igen. KRE (Regional Banking ETF) gappede ned 4,2% på bekymringer om eksponering mod erhvervsejendomme.

Kl. 9:15 var pre-market-lavpunktet $38,42. Kl. 9:23 havde aggressiv køb pres prisen til $38,95 – stadig ned 3,1%, men langt fra lavpunktet. Volumen ramte 2,4 millioner aktier, næsten 40% af gennemsnitlig daglig volumen. Opsætningen råbte "baglæns lukning på vej".

Kl. 9:27 gik jeg long ind til $39,10, da prisen brød over 9:15-højdepunktet. Stop på $38,35 (under pre-market-lavpunktet). Kl. 10:45 ramte KRE $41,20 – gap'et var lukket baglæns, udvidet først, derefter voldsomt vendt højere.

Nøglen? Pre-market-volumen fortalte den virkelige historie. Institutioner akkumulerede i detailpanikken og forberedte vendingen. Dette samme mønster dukkede op i volatilitetstoppevendinger gennem hele 2024.

Risikostyring for pre-market-gaphandel

Pre-market-handel bærer unikke risici, der kræver specifik styring:

Positionsstørrelse:

Risiker aldrig mere end 0,5% af kontoen på pre-market-handel. Hvorfor? Spreads er bredere, likviditeten er tyndere, og stops kan glide kraftigt. Jeg lærte dette efter en biotek-gaphandel i 2022, der gled 170 basispoint forbi mit stop.

To-stops-systemet:

Placer to stops: et pre-market-stop (mentalt eller alarmbaseret) og et hårdt stop for regulær handelstid. Pre-market-stops bør være bredere for at tage højde for spreads. Når regulær handel begynder, strammes til normale parametre.

Tidsstops:

Hvis handlen ikke virker inden for 90 minutter efter åbning, så luk. Frygtgaphandel enten virker hurtigt eller slet ikke. At holde i håb om eftermiddags-genopretning er en kontodræber.

Disse principper stemmer overens med positionsstørrelsesreglerne, der reddede min konto under volatile markeder.

Teknologiopsætning for pre-market-excellence

Succesfuld pre-market-handel kræver specifikke værktøjer:

Essentielle platforme:

- Direkte markedsadgangsbroker (ikke payment for order flow)

- Level 2-data for pre-market-dybde

- Nyhedsterminal med tidsstempelpræcision (Bloomberg, Refinitiv, Benzinga Pro)

- Pre-market-scanner, der filtrerer på volumen og gap-procent

Min skærmopsætning:

Venstre skærm: 1-minuts graf med pre-market-data

Midterskærm: Level 2 og time & sales

Højre skærm: Nyhedsfeed og korrelerede markeder (futures, Europa, Asien)

Forsøg ikke at handle pre-market med basale detailværktøjer. Du konkurrerer mod firmaer med mikrosekund-udførelse. Udjævn spillereglerne, eller lad være med at spille.

Når pre-market-strategier fejler

Ikke hvert gap handler succesfuldt. Her er hvornår du skal holde dig væk:

Sympatigaps:

Når en aktie gapper uden egen katalysator (bevæger sig med sektor eller marked), så undgå. Disse mangler den institutionelle forpligtelse, der kræves for opfølgning.

Lavvolumengaps:

Hvis pre-market-volumen forbliver under 20% af dagligt gennemsnit kl. 9:15, så spring over. Ingen volumen = ingen overbevisning = tilfældig gang.

Flere katalysator-forvirring:

Når flere nyheder rammer samtidigt, bliver prisaktionen uforudsigelig. Jeg har set aktier gappe på resultater, så vende på vejledning, så vende igen på analytikerkommentarer. For rodet.

At forstå disse fejlpunkt er lige så vigtigt som at kende opsætningerne. Det ligner at genkende, hvornår sessionsoverlap skaber kaos frem for mulighed.

Avanceret integration: Multi-asset-korrelation

Den virkelige fordel kommer fra at overvåge korrelationer i pre-market. Når SPY gapper ned 2%, men QQQ kun gapper 1,2%, viser tech relativ styrke. Når begge gapper lige meget, er frygten systemisk.

Jeg sporer seks nøglekorrelationer hver morgen:

- SPY vs QQQ (risikovillighed)

- VIX vs VXN (aktie- vs tech-volatilitet)

- Dollar vs Guld (flugt til sikkerhed)

- US-futures vs europæiske indekser (smitterisiko)

- Obligationsfutures vs aktiefutures (rotationssignaler)

- Crypto vs traditionelle markeder (risikobarometer)

Disse korrelationer bryder ofte under frygtmarkeder, hvilket skaber muligheder udforsket i mine korrelationsafkoblingsstrategier.

For crypto-tradere kan FibAlgos pre-market-analyseredskaber identificere, hvornår Bitcoin- eller Ethereum-gaps afviger fra traditionelle korrelationer, hvilket signalerer potentielle vendinger i det afgørende 15-minutters vindue.

Byg din pre-market-fordel

Efter 11 år med at handle pre-market-gaps, her er hvad jeg ved: 15-minutters vinduet fra 9:15-9:30 EST indeholder mere alpha end hele den regulære session – hvis du forstår mekanikken.

Start med papirhandel. Se 100 gaps før du risikerer rigtige penge. Dokumenter hvilke nyhedstyper, der skaber pålidelige gaps. Byg din mønstergenkendelse. Vigtigst af alt, accepter at frygtmarkedsgaps følger andre regler end normale markeder.

Tradere, der tjener konsekvente penge i pre-market, gambler ikke på overskrifter. De udnytter systematisk institutionernes forudsigelige adfærd, når de positionerer sig før detailinvestorerne ankommer. Det er din fordel.

I morgen tidlig kl. 9:15, i stedet for at vente på åbningen som alle andre, så hold øje med det 15-minutters vindue. Du vil se det virkelige marked afsløre sig selv, før mængden ankommer.

Klar til at dykke dybere i nyhedsbaserede strategier? Tjek after-hours-handelsteknikker for den anden side af den forlængede sessionsmulighed.