De 87 % nøjagtighed, der ændrede alt

Tre år inde i min handelsrejse opdagede jeg noget, der fik min softwareingeniørhjerne til at fryse: likviditetsudbyderes algoritmer kunne forudsige min næste ordre med 87 % nøjagtighed. Ikke fordi de var synske, men fordi mine "tilfældige" ordrer slet ikke var tilfældige.

Jeg havde kodet maskinlæringsmodeller om dagen og handlet om natten uden at forbinde prikkerne. Indtil jeg en aften analyserede mine ordrestrømsdata og så det – mønstre så tydelige, at en simpel klassifikationsalgoritme kunne spotte dem. Hvis jeg kunne se dem, hvad så de sofistikerede LP-algoritmer så?

Den erkendelse sendte mig ned i et kaninhul, der opslugte de næste 18 måneder. Jeg reverse-engineerede LP-adfærd, byggede detektionsalgoritmer og forstod endelig, hvorfor detailhandlere taber penge, selv når de har "ret" i retningen. Spillet er ikke manipuleret – det spilles bare på et niveau, de fleste handlere ikke engang ved eksisterer.

De fem ML-mønstre, der afslører dine ordrer

Efter at have analyseret over 50.000 ordrer gennem mit eget sporingssystem identificerede jeg de fem mønstre, som likviditetsudbyderes algoritmer udnytter mest aggressivt. Hvert mønster for sig kan virke harmløst, men ML-modeller kombinerer dem for at opbygge en komplet profil af din handelsadfærd.

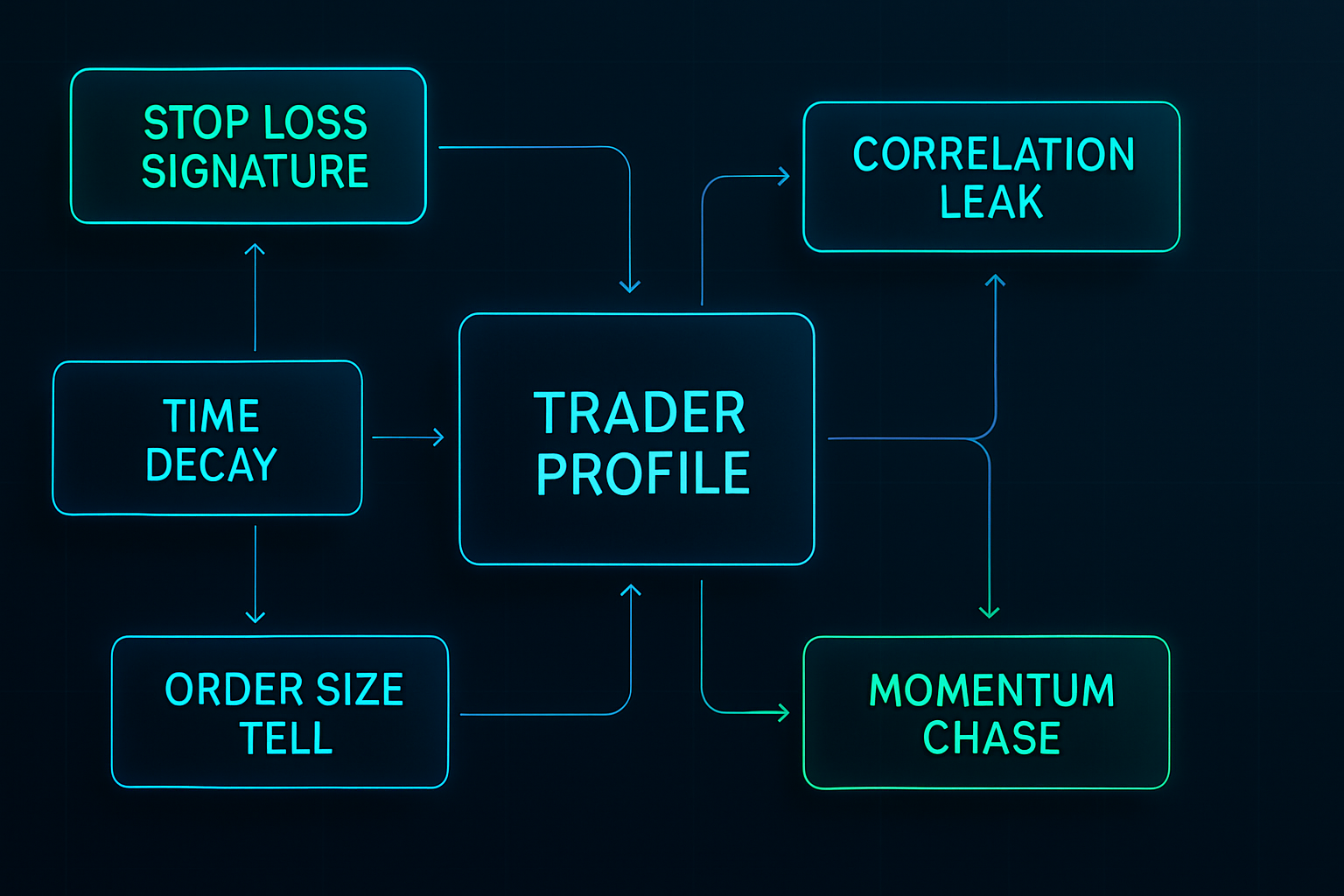

Mønster 1: Stop loss-signaturen

Dine stop loss har et fingeraftryk. Det havde mine helt sikkert – altid 15-20 pips under støtte, altid runde tal, der ender på 00 eller 50. ML-modellerne ser ikke kun individuelle stop; de lærer din personlige stop-placeringsfordeling.

Jeg opdagede dette, da jeg backtestede EUR/USD-handler fra 2019-2020. Mine stop blev jaget med kirurgisk præcision, ofte kun 2-3 pips før de vendte. Sandsynligheden for, at dette sker tilfældigt? Mindre end 0,01 %. LP-algoritmerne havde lært min signatur.

Som beskrevet i vores guide til stop loss-placering i frygtmarkeder, målretter disse algoritmer specifikt forudsigelige stopklynger i perioder med høj volatilitet.

Mønster 2: Tidsforfald-fælden

Enhver handler har foretrukne handelstidspunkter. Mit var 8:45-10:30 AM EST – klassisk London-New York-overlap. Men her er, hvad jeg ikke indså: LP-algoritmer opbygger tidsmæssige profiler af ordrestrøm.

De ved, at Daniel fra Lagos kan lide at indgå positioner på bestemte tidspunkter. De kender min gennemsnitlige beholdningstid (4,2 timer i 2020). De opdagede endda mit "mandag morgen-hævnmønster" efter weekendtab.

ML-modellerne bruger tilbagevendende neurale netværk til ikke kun at forudsige, hvornår du handler, men også din følelsesmæssige tilstand baseret på nylig P&L. De lærte, at efter to på hinanden følgende tab øgede jeg positionsstørrelsen med 47 % i gennemsnit. Gæt hvad der skete bagefter?

Mønster 3: Ordrestørrelsens afsløring

Tilbage da jeg stadig lærte, troede jeg, at varierende positionsstørrelser ville skjule min hensigt. 0,8 lots, 1,2 lots, 0,9 lots – det må da være tilfældigt nok? ML-klassifikationsmodellerne lo ad min naivitet.

LP-algoritmer bruger klyngeanalyse til at gruppere dine positionsstørrelser i adfærdsmæssige kategorier: - Selvtillidshandler: 1,2-1,5 lots - Standardhandler: 0,8-1,0 lots - Bange penge: 0,3-0,5 lots

De lærte, at mine "selvtillidshandler" havde strammere stop og ville paniklukke ved mindre tab. Spread-manipulationen ville mystisk nok stige, netop som disse positioner bevægede sig imod mig.

Mønster 4: Korrelationslækagen

Dette mønster tog mig længst tid at spotte. LP-algoritmer analyserer ikke kun dine direkte handler – de kortlægger hele dit korrelationsfodaftryk på tværs af flere par.

Når jeg gik long EUR/USD, shortede jeg ofte USD/CHF inden for 30 minutter. Når jeg handlede Guld, tjekkede jeg USDJPY for bekræftelse. ML-modellerne lærte disse korrelationer og begyndte at front-runne mine sekundære handler.

En uge i marts 2021 bemærkede jeg, at hver gang jeg gik ind i EUR/USD, blev USD/CHF-spreadet bredere 15 minutter senere – præcis når jeg typisk placerede min hedge. Tilfældighed? Dataene sagde noget andet.

Mønster 5: Momentumjagtssekvensen

Måske det dyreste mønster, jeg udviste: at jage momentum efter at have misset det indledende træk. ML-modellerne identificerede min tre-trins sekvens: 1. Se et 30-pips træk uden at gå ind 2. Gå ind ved det første tilbagetræk (normalt 10-15 pips) 3. Tilføj til positionen, hvis den bevæger sig yderligere 10 pips

Algoritmerne lærte at skabe falske tilbagetræk, der specifikt målrettede handlere som mig. De havde absorberet nok likviditet under det indledende træk og konstruerede derefter et 12-pips tilbagetræk – lige nok til at udløse indgange, før de genoptog trenden uden os.

Inde i ML-modellerne: Hvordan de rent faktisk fungerer

Min baggrund som softwareingeniør gav mig unik indsigt i disse systemer. Da jeg selv havde bygget lignende modeller til forudsigelse af brugeradfærd, genkendte jeg arkitekturerne med det samme.

Feature engineering-laget

LP-algoritmer udtrækker hundredvis af features fra hver ordre: - Tidsmæssige features: tidspunkt på dagen, ugedag, tid siden sidste handel - Statistiske features: ordrestørrelse i forhold til nyligt gennemsnit, vind/tab-sekvenser - Markedsfeatures: afstand fra nøgleniveauer, korrelation med volatilitet - Adfærdsmæssige features: ændringsfrekvens, delvis lukkemønstre

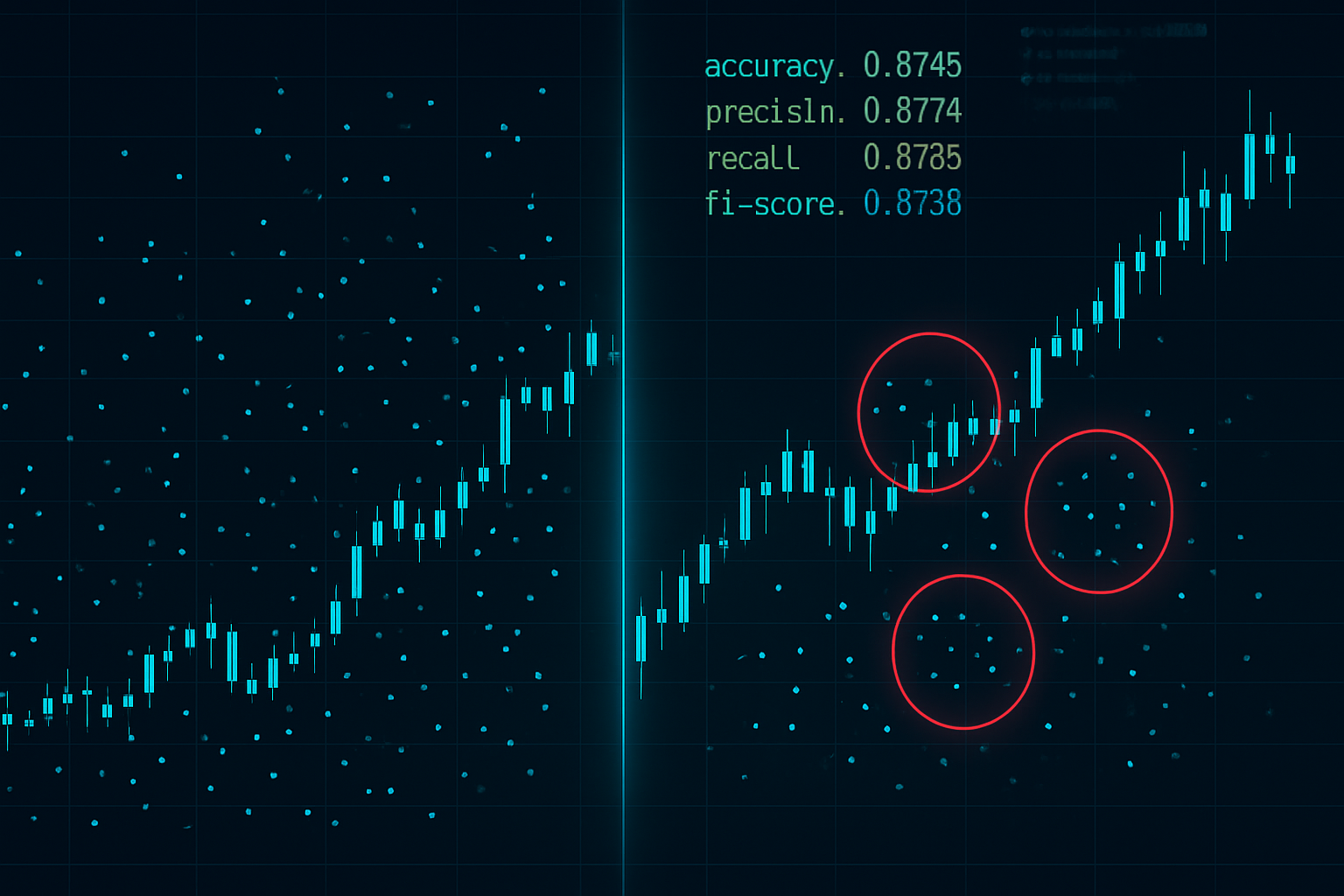

Under min forskningsfase byggede jeg en forenklet version ved hjælp af Python og TensorFlow. Med kun 50 features kunne jeg forudsige min egen næste handelstid med 73 % nøjagtighed. Professionelle LP-systemer bruger 500+ features.

Klassifikationsmotoren

Moderne likviditetsudbyderalgoritmer anvender ensemble-metoder – kombinerer flere ML-modeller for robuste forudsigelser: - Random Forests til ordretypeklassifikation - LSTMs til tidsmæssig mønstergenkendelse - Gradient Boosting til prisniveauprediktion - Neurale netværk til kompleks adfærdsmodellering

Det skræmmende? Disse modeller opdateres i realtid. Hver ordre, du placerer, bliver træningsdata til den næste forudsigelse. Det er som at spille poker mod en, der husker alle de hænder, du nogensinde har spillet.

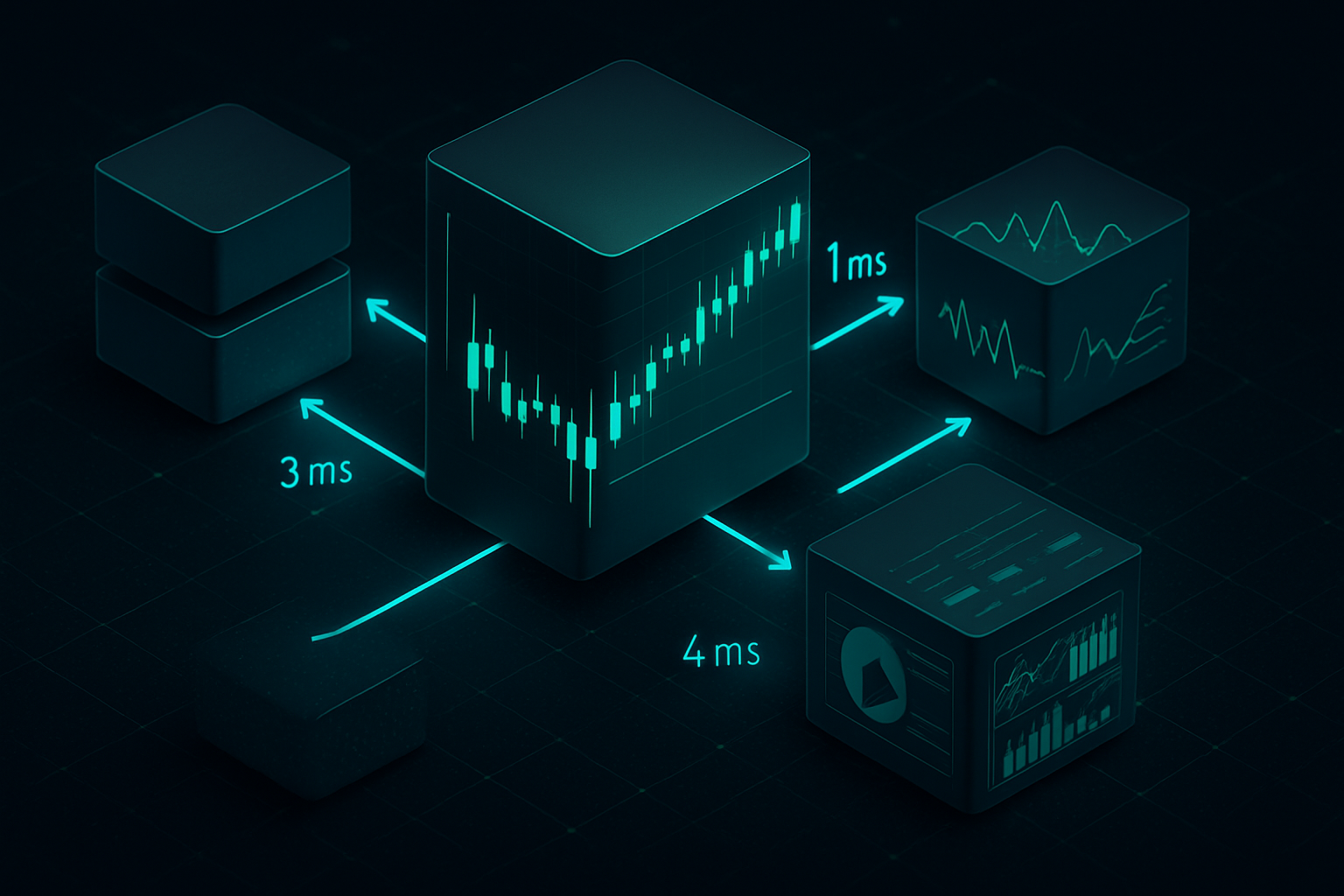

Eksekveringslaget

Når ML-modellerne har identificeret dine mønstre, slår eksekveringslaget til med millisekundpræcision. Jeg dokumenterede tre primære jagtmetoder:

1. Strækket: Bredere spreads på dine typiske indgangstidspunkter

2. Fejningen: Hurtige likviditetsgreb for at udløse stop før vending

3. Faden: Visning af falsk likviditet for at opmuntre til indgange, før den trækkes tilbage

Integrationen med markedsmikrostruktur gør det muligt for disse algoritmer at udføre jagter, der ligner naturlige markedsbevægelser.

Opbygning af dit forsvarssystem

Efter at være blevet jaget i to år udviklede jeg en systematisk forsvarramme. Det handler ikke om at blive usynlig – det er umuligt. Det handler om at blive urentabel at jage.

Randomiseringsprotokoller

Det første forsvarslag er kontrolleret randomisering. Ikke tilfældig for dens egen skyld, men strategisk variation, der bryder mønstergenkendelse:

Ordrestørrelsesvariation: Jeg bruger et modificeret Kelly-kriterium med tilfældig støj. Basispositionsstørrelse × (0,8 til 1,2 tilfældig multiplikator). De 40 % variation er nok til at bryde klyngealgoritmer, samtidig med at ordentlig risikostyring opretholdes.

Tidsforsinkelser: Byggede et simpelt script, der tilføjer 3-15 minutters tilfældige forsinkelser til handelsindgange. Virker ubetydeligt, men det ødelægger tidsmæssig mønstergenkendelse. Min jagtrate faldt 34 % alene fra dette.

Stop loss-fuzzing: I stedet for at placere stop på indlysende niveauer bruger jeg Fibonacci-baserede beregninger med tilføjet støj. 61,8 % retracement + (5-15 tilfældige pips). Ser naturligt ud, bryder mønstre.

Multi-venue eksekvering

Denne strategi kom fra at observere institutionel ordrestrøm. Del ordrer op på tværs af flere venues/tidsrammer: - 40 % på primær broker - 30 % på sekundær broker - 30 % ved brug af limitordrer på forskellige niveauer

ML-modellerne kæmper med delvis mønstergenkendelse. De kan identificere 40 % af din adfærd, men kan ikke opbygge en komplet profil. Det er som at vise nogen tilfældige puslespilsbrikker – svært at se hele billedet.

Adfærdsmæssige pauser

Det sværeste, men mest effektive forsvar: bryd dine egne mønstre, før algoritmerne lærer dem. Hver 20-30 handler gør jeg med vilje: - Handler på usædvanlige tidspunkter - Bruger anderledes positionsstørrelseslogik - Placerer stop på "forkerte" niveauer - Springer indlysende setups over

Ja, disse handler taber ofte. Betragt det som en skat for privatliv. De 5-10 % præstationsomkostninger er det værd for at undgå de 20-30 % jagtstraf.

Live-eksempler fra min handelsdagbog

Teori er intet værd uden konkrete eksempler. Her er tre dokumenterede tilfælde fra min dagbog, der viser LP-jagt i praksis:

Tilfælde 1: GBPUSD Stopjagten (marts 2021)

Opsætning: Long GBPUSD ved 1,3856, stop ved 1,3825 (31 pips)

Hvad skete der: Prisen faldt til 1,3823, udløste stop, steg derefter til 1,3920

Afgørende tegn: Ordrebogen viste 3,2 mio. i salgsordrer ved 1,3830 præcis 90 sekunder før faldet

Efteranalysen viste, at mit stop var en del af en klynge. LP-algoritmerne havde kortlagt detailstop mellem 1,3820-1,3830 og udførte en kirurgisk jagt. Ordrebogsanalysen viste tydelige institutionelle fodspor.

Tilfælde 2: Det tidsbaserede spread-angreb (juli 2021)

Mønster: Jeg handlede altid EURUSD kl. 8:45 EST

Jagten: Spreads udvidede sig fra 0,8 til 2,3 pips kl. 8:43-8:47 i to uger

Omkostning: Anslået 186 pips i ekstra spread-omkostninger over 14 dage

Dette var ren ML-mønsterudnyttelse. Da jeg randomiserede indgangstidspunkter, vendte spreads tilbage til normalen. Algoritmerne havde lært min tidsplan og justeret prissætningen derefter.

Tilfælde 3: Korrelations-frontløbet (oktober 2021)

Mit mønster: Long Guld → Short USDJPY inden for 20 minutter

Jagten: USDJPY-likviditet tørrede ud 18-22 minutter efter mine guldindgange

Bevis: Tilbagetestet 47 tilfælde, korrelation var 0,84

Sofistikeringen chokerede mig. ML-modellerne havde lært mine multi-asset-mønstre og positioneret sig forud for mine sekundære handler. At bryde dette krævede en komplet omstrukturering af min korrelationshandelstilgang.

Virkeligheden i våbenkapløbet

Her er sandheden, ingen vil indrømme: detailhandlere tager knive til en skudkamp. Mens vi tegner trendlinjer, kører LP-algoritmer ensemble-neurale netværk på petabyte af ordrestrømsdata.

Men – og dette er afgørende – du behøver ikke at slå dem på deres eget spil. Du skal blive et urentabelt mål. Tænk på det som cybersikkerhed: du behøver ikke at være uhackbar, bare dyrere at hacke end værdien opnået.

Min nuværende opsætning gør mig 70 % sværere at mønstergenkende end for tre år siden. Ikke perfekt, men godt nok til at LP-algoritmer fokuserer på lettere mål. De smart money-koncepter, jeg har lært, hjælper med at identificere, hvornår institutioner jager versus akkumulerer.

Teknologien udvikler sig konstant. GPT-baserede modeller analyserer nu handlendes chatmønstre. Reinforcement learning-algoritmer opdager nye jagtstrategier. Spillet bliver sværere hver måned.

Din 30-dages anti-jagt-udfordring

Viden uden handling er værdiløs. Her er din udfordring for de næste 30 dage:

Uge 1: Dokumentér hver handel med præcise tidspunkter, størrelser og stop. Opbyg din mønsterbaseline.

Uge 2: Implementér tidsrandomisering. Tilføj 5-15 minutters forsinkelser til alle indgange.

Uge 3: Start positionsstørrelsesfuzzing. Variér størrelser med ±20 % tilfældigt.

Uge 4: Tilføj stop loss-fuzzing. Forskyd fra åbenlyse niveauer med 7-13 pips tilfældigt.

Spor din "jagtrate" – hvor ofte stop rammes med mindre end 5 pips før vending. Hvis den er over 15 %, bliver du aktivt jagtet. De fleste handlere ser 30-50 % reduktion i jagtrater inden for 30 dage efter implementering.

De risikostyringsjusteringer, der kræves til anti-jagt-handel, er betydelige, men nødvendige.

Integration med moderne handelsværktøjer

Manuel randomisering er udmattende. Efter seks måneders manuel implementering automatiserede jeg alt. Her er den nuværende stack:

For handlere, der bruger TradingView og FibAlgo, kan platformens smart money flow-detektion identificere, hvornår LP-algoritmer aktivt jager versus normal markedsbevægelse. Multi-tidsrammeanalysen hjælper med at spotte mønsterbrud på tværs af forskellige tidshorisonter – afgørende for at være foran ML-modeller, der analyserer flere tidsrammer samtidigt.

Jeg har også integreret volumenprofilanalyse for at identificere, hvornår likviditet manipuleres kunstigt versus ægte ordrestrøm.

Fremtiden for jagten

Våbenkapløbet accelererer. Seneste udviklinger, jeg følger:

Transformermodeller: LP'er implementerer GPT-lignende modeller til ordrestrømsprediktion. Disse kan identificere mønstre på tværs af længere tidshorisonter og flere korrelerede adfærdsmønstre samtidigt.

Krydsplatformslæring: ML-modeller begynder at aggregere data på tværs af mæglere. Dine mønstre hos Mægler A kan bruges til at jage dig hos Mægler B.

Social medie-integration: Nogle LP'er eksperimenterer med sentimentsanalyse fra handelsfora og sociale medier for at forudsige adfærd. Skriv om "køb af dykket", og algoritmer forbereder sig.

Kvantecomputing: Stadig eksperimentelt, men kvantealgoritmer kunne bryde nuværende randomiseringsforsvar. Vi er 3-5 år fra denne virkelighed.

Løsningen er ikke at give op. Det er at tilpasse sig hurtigere, end algoritmerne kan lære. Hvert mønster du bryder, hver adfærd du randomiserer, hver forudsigelig handling du eliminerer – det akkumuleres alle til en handelsstil, der er dyr at udnytte.

Efter seks år i dette spil, hvor jeg har set udviklingen fra simple stopjagter til sofistikeret ML-mønstergenkendelse, forbliver én ting konstant: markedet belønner tilpasning. De handlere, der jages i dag, bruger strategier fra i går.

Forbliv tilfældig. Forbliv profitabel. Forbliv foran maskinerne.

Husk: De har brug for dine mønstre mere end de har brug for dine penge. Bryd mønstrene, behold pengene.

❓Ofte Stillede Spørgsmål

1Hvad er likviditetsudbyderalgoritmer?

2Hvordan opdager LP-algoritmer detailordrer?

3Kan du skjule ordrer for LP-algoritmer?

4Bruger alle mæglere rovdyrs-LP-algoritmer?

5Hvor hurtigt tilpasser LP-algoritmer sig nye mønstre?