Advarslen om den tyrkiske lira, der ændrede alt

7. august 2018, kl. 16:47 London-tid. Jeg overvåger USD/TRY nattefinansieringsrenter, der stiger til 847 basispoint – næsten 10 gange den normale rente. Spotprisen? Knap nok rørt sig. Handler stadig ved 5,20.

Tre dage senere kollapsede liraen 20 % i en enkelt session.

Den handel indbragte vores desk £3,2 millioner. Men endnu vigtigere afslørede det et mønster, jeg havde været blind for i årevis: Nattefinansieringsrenter er kanariefuglen i kulminen for valutakollaps. Mens alle følger prisudviklingen, skriger finansieringsrenterne stille advarsler 72 timer før kollapset.

I min tid på JPMorgan FX-desk lærte jeg, at institutionel nedbringelse altid viser sig på finansieringsmarkederne først. Banker annoncerer ikke deres risikoreduktion – men de kan ikke skjule finansieringspresset, når de afvikler massive positioner.

Mekanikken: Hvorfor finansieringsrenter afslører skjult stress

De fleste detailhandlere ser natte-swaps som en irriterende omkostning. De overser det større billede. Disse renter afspejler de sande omkostninger ved at holde valutarisiko – og når omkostningerne eksploderer, ved nogen noget, du ikke gør.

Her er, hvad der faktisk sker i 72-timers-vinduet:

Time 0-24: Den institutionelle afvikling begynder

Store banker begynder at reducere eksponering. De sælger ikke spot aggressivt (endnu), men de er ikke længere villige til at betale normale renter for at holde positioner. Dette skaber finansieringspres, der viser sig på natmarkederne før nogen andre steder.

Time 24-48: Kaskadeeffekten

Andre institutioner bemærker de unormale finansieringsrenter. De, der er lange i den sårbare valuta, står over for et valg: betale ekstreme natomkostninger eller lukke positioner. De fleste vælger at holde, i håb om at det er midlertidigt. Det er her, formuer skabes eller tabes.

Time 48-72: Brydepunktet

Finansieringsomkostningerne bliver uholdbare. En nattefinansieringsrente på 500 basispoint på en $10 millioner position koster $13.698 per dag. Tvungen likvidation begynder. Spotmarkedet afspejler endelig, hvad finansieringsmarkederne vidste tre dage tidligere.

Jeg har set dette mønster udspille sig i tyrkiske lira (2018), argentinske peso (2019) og senest med yen-devalueringen i 2023, som finansieringsmarkederne telegraferede perfekt.

Aflæsning af signalerne: 3-trins alarmsystemet

Efter at have sporet tusindvis af finansieringsrentebevægelser har jeg udviklet et tre-trins system, der filtrerer støj fra ægte kollapssignaler.

Trin 1: Gul alarm (2-3x normal finansiering)

Dette sker ofte og betyder ofte ingenting. I slutningen af kvartalet eller ved kendte begivenheder kan finansieringen fordobles uden at signalere krise. Jeg noterer det, men handler ikke på det.

Trin 2: Orange alarm (3-5x normal + volumen)

Nu taler vi. Når finansieringen tredobles, OG volumen på terminmarkederne stiger, afdækker institutioner aktivt. Det er her, jeg begynder at opbygge positioner. Indgangsregel: 25 % af tilsigtet positionsstørrelse, stop loss ved 1,5x daglig ATR.

Trin 3: Rød alarm (5x+ normal + spread-udvidelse)

Dette er 72-timers-nedtællingen. Når finansieringen eksploderer over 5x normale renter, OG bid-ask-spreads udvides med 50 %+, er kollaps nært forestående. Fuld positionsstørrelse, målretning mod 500-1000 pip-bevægelser.

Nøglen er at kombinere finansieringsrenter med andre stressindikatorer. Som dækket i vores guide til swaprente-inversion, skaber flere stresssignaler fra rentemarkederne de setups med højest sandsynlighed.

Case study: Den sydafrikanske rand

Marts 2020 gav det reneste finansieringsratesignal, jeg nogensinde har handlet. Her er den præcise sekvens:

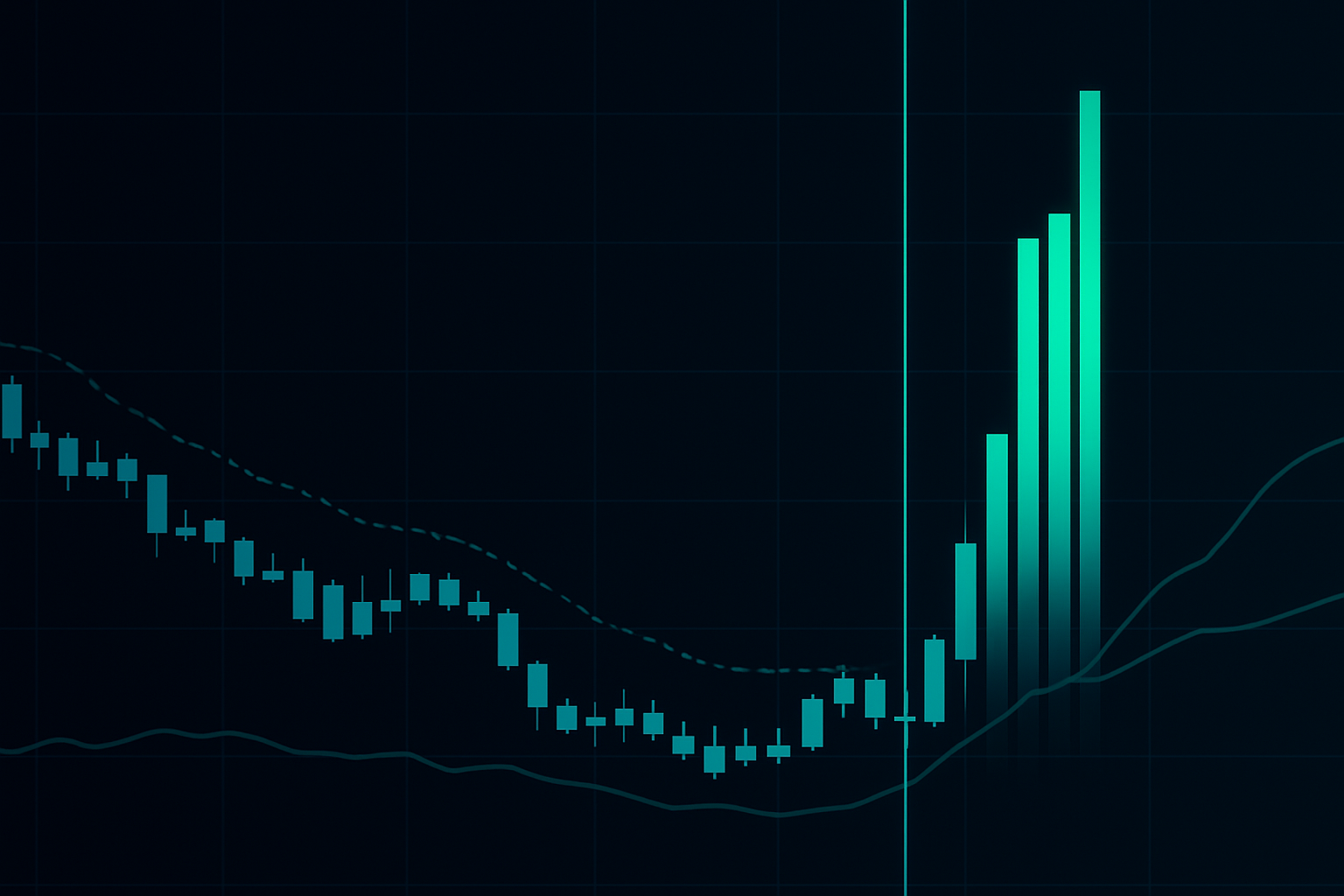

16. marts 2020: USD/ZAR finansieringsrenter springer fra 125 til 425 basispoint natten over. Spot ved 15,80. De fleste handlere fokuserede på aktiemarkedets kaos.

17. marts: Finansiering rammer 650 basispoint. Terminspunkter blæst ud. Jeg går kort ZAR ved 15,95, positionsstørrelse £2 millioner nominelt.

18. marts: Finansiering topper ved 1.100 basispoint – næsten 9x normal. Spread-udvidelse bekræfter institutionel panik. Jeg tilføjer til positionen ved 16,20.

19. marts: Dæmningen brister. USD/ZAR raketter til 18,50 i asiatisk handel. Afslut fuld position ved 18,20 for +825 pips.

Det er kraften i 72-timers-vinduet. Mens spot-handlere ventede på "bekræftelse", skreg finansieringsmarkederne bevægelsen tre dage tidligt.

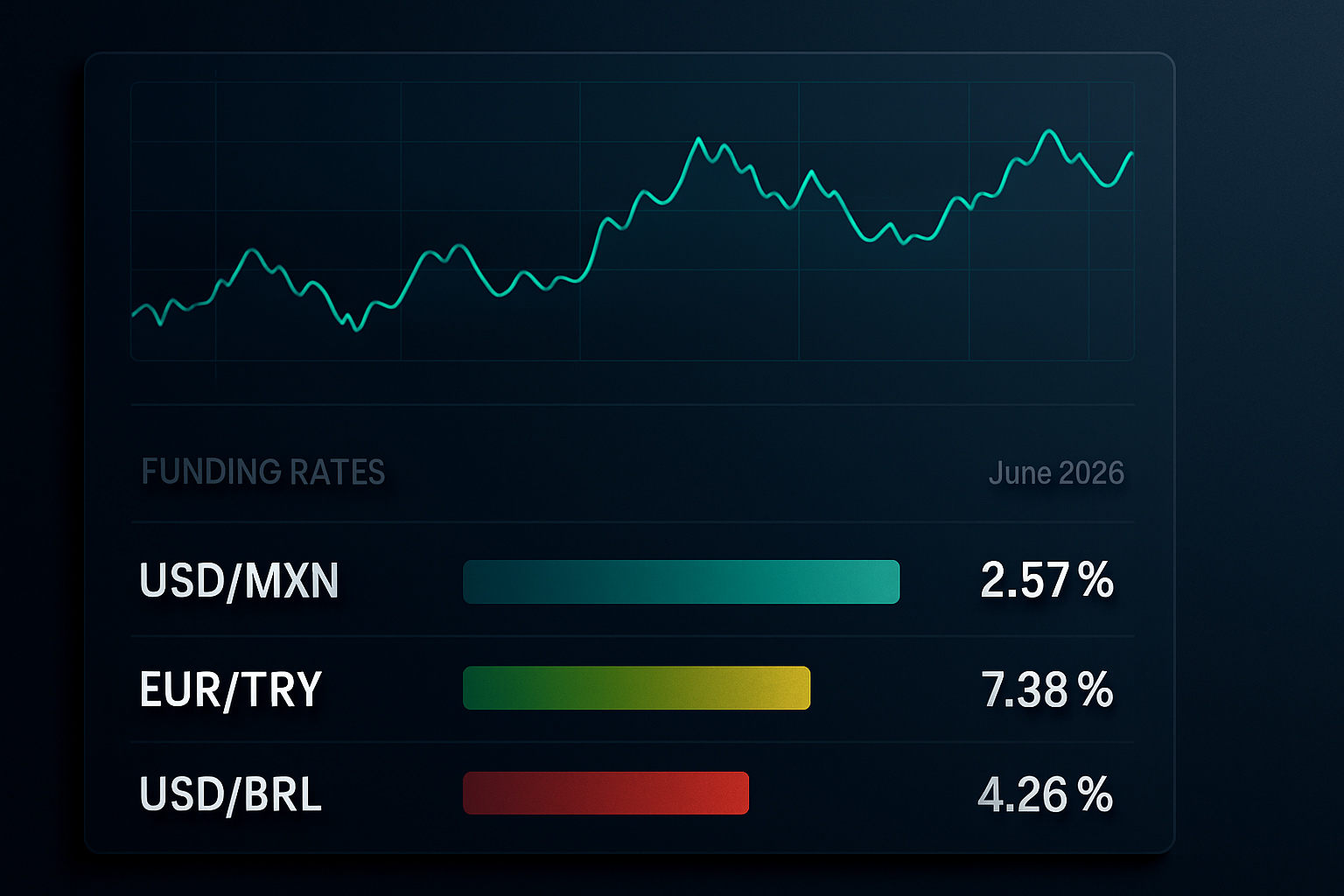

Nuværende markedsanvendelse: Scanning efter muligheder i juni 2026

Med markeder i ekstrem frygt-tilstand (Fear & Greed ved 12), blinker finansieringsmarkederne flere advarsler. Her er min nuværende overvågningsliste:

USD/MXN: Finansiering ved 3,2x normale niveauer. Overvåger for bevægelse over 5x som trigger for kort peso-position.

EUR/TRY: Allerede ved 4,7x normal finansiering. Opbygger position med 22,50 som indledende mål.

USD/BRL: Tidlige stress-tegn ved 2,8x finansiering. På overvågning, men ikke handlingsklar endnu.

Centralbankernes balancedynamik i emerging markets skaber særligt klare finansieringsstressmønstre under frygtregimer.

Teknologistakken: Opbygning af din finansieringsmonitor

Du behøver ikke en Bloomberg-terminal for at spore finansieringsstress. Her er mit setup:

Datakilder:

- Mægler-swaprenter (opdateres dagligt kl. 17:00 EST)

- Rentefutures-spreads til bekræftelse

- Terminspunktsfeeds til realtidsstress

Beregning:

1. Træk 20-dages gennemsnitlig finansieringsrente for basislinje

2. Beregn nuværende rente som multiplum af basislinje

3. Flag enhver aflæsning over 2x til manuel gennemgang

4. Auto-alarm ved 3x med volumenbekræftelse

Jeg har kodet dette ind i TradingView ved hjælp af deres API til at trække mæglerdata. Tager 30 minutter at opsætte, sparer timer på manuel kontrol.

Risikostyring: De ikke-omsættelige regler

Finansieringsratehandler er høj-overbevisnings-, høj-belønnings-setups. Men de kan også ødelægge konti, hvis de forvaltes dårligt. Mine regler:

Positionsstørrelse: Aldrig mere end 3 % kontorisiko, selv ved trin 3-signaler. Disse er volatile bevægelser.

Stop-placering: Indledende stop ved 2x daglig ATR fra indgang. Som diskuteret i vores guide til stop loss-metodologi, kræver frygtmarkeder bredere stops.

Tidsstop: Hvis kollaps ikke materialiseres inden for 5 dage, afslut ved breakeven. Falske signaler forekommer, og finansieringsomkostninger æder afkast.

Skaleringsregler: Tilføj kun ved fortsat finansieringsstress. Gennemsnit aldrig ned, hvis renter normaliseres.

Når finansieringssignaler fejler

Lad mig være klar: denne strategi er ikke perfekt. Jeg har haft min del af falske signaler, især under centralbankinterventioner.

September 2022: GBP-finansieringsrenter steg til 6x normale forud for Bank of Englands intervention. Jeg var kort cable, målrettet paritet. BoE's nødopkøb af statsobligationer vendte hele bevægelsen. Stoppet ud for -180 pips.

Lektionen? Centralbankkommunikation kan tilsidesætte finansieringssignaler. Hav altid et stop, respekter det altid.

Integration med multi-tidsrammeanalyse

Finansieringsrenter fungerer bedst som en del af en komplet ramme. Jeg kombinerer dem med:

- Mikrostruktur-ordreflydsmønstre til indgangstiming

- Optionspositionsdata til retningsbekræftelse

- Tværgående aktivkorrelationer til bred risikofri-validering

FibAlgos multi-tidsramme-konfluensalarmer kan hjælpe med at identificere, hvornår finansieringsstress flugter med tekniske kollapsniveauer, hvilket skaber de setups med højest sandsynlighed.

Den professionelle fordel

Efter 14 år i forex kan jeg fortælle dig dette: de fleste detailhandlere vil aldrig se på finansieringsrenter. De er for fokuserede på diagrammønstre og indikatorer, som alle andre ser på.

Det er din fordel.

Mens de venter på glidende gennemsnitskryds eller støttebrud, vil du se institutionel stress opbygge sig 72 timer tidligt. Du vil gå ind i positioner før mængden, med bedre risiko-belønningsforhold.

Nattefinansieringsratestrategien er ikke sexet. Den kræver tålmodighed, disciplin og evnen til at handle, når andre er selvtilfredse. Men for dem, der er villige til at gøre arbejdet, tilbyder den noget sjældent i handel: en ægte institutionel fordel, der er tilgængelig for detailhandlere.

Begynd at overvåge finansieringsrenter i aften. Opbyg din overvågningsliste. Når det næste valutakollaps kommer – og i disse frygtmarkeder vil det – vil du se det komme 72 timer før overskrifterne.

Det er forskellen på at handle nyhederne og handle fremtiden.