Den, kdy úrokové deriváty vydělaly 523 %, zatímco akcie hořely

Každý trader si pamatuje, kde byl 15. března 2020. Fed právě snížil sazby na nulu. Akcioví obchodníci byli masakrováni. Měnové páry se vymkly kontrole. Ale na úrokovém stole JPMorgan vedle našeho se dělo něco mimořádného. Jediná pozice v opcích na Eurodollary právě proměnila 50 000 liber na 311 500 liber za 48 hodin.

Tehdy jsem poznal pravdu o obchodování volatility během špiček strachu. Zatímco se všichni při krizích upínají na call opce na VIX nebo put opce na akcie, skutečné peníze se skrývají v úrokových derivátech. Když centrální banky zpanikaří, trhy s úrokovými sazbami jaderně explodují.

Po 14 letech obchodování FX v JPMorgan a sledování úrokových traderů během každého významného politického obratu jsem viděl, jak se tento vzorec opakuje: Trhy strachu vytvářejí nejprudší přecenění úrokových očekávání. A pokud víte, které kontrakty obchodovat, páka je astronomická.

Proč úrokové deriváty explodují, když udeří strach

Toto retail přehlíží: Úrokové deriváty nejsou o sázení na růst nebo pokles sazeb. Jsou o sázení na rychlost a rozsah reakce centrální banky na strach.

Když udeří strach, trh rychle přecení úroková očekávání. V březnu 2020 trh přešel od oceňování nulových snížení sazeb k oceňování 150 bazických bodů snížení za 72 hodin. Toto prudké přecenění vytváří astronomické pohyby v úrokových derivátech.

Zvažte matematiku. Futures na 2leté Treasury se pohybují zhruba o 2 000 USD za bazický bod na kontrakt. Když trh přecení 100 bazických bodů snížení sazeb, je to pohyb 200 000 USD na kontrakt. S marží na futures ve výši 3 000 USD se díváte na efektivní páku 66:1.

Ale tady to začíná být zajímavé. Opce na tyto futures mohou poskytnout další 10násobnou páku. Během krachu COVIDu se některé call opce na Eurodollary pohnuly z 250 USD na 15 000 USD za kontrakt. To je 60násobek za pět obchodních dnů.

Klíčem je pochopení jak se instituce pozicují během trhů strachu. Banky nekupují call opce na VIX. Kupují opcionalitu na úrokové sazby.

Obchod #1: Brexitový motýl (červen 2016)

Pojďme si projít tři skutečné obchody, které demonstrují tento princip. Za prvé, Brexit.

20. června 2016, kdy průzkumy ukazovaly vedení Remain, jsem si všiml něčeho zvláštního. Futures na Short Sterling oceňovaly téměř nulovou šanci na snížení sazeb Bank of England. Ale opční skew vyprávěl jiný příběh. Hluboko out-of-the-money put opce byly agresivně nakupovány.

Setup: Spread motýl na Short Sterling

- Koupit 1x Sep16 99.25 put za 8 ticků

- Prodat 2x Sep16 99.00 puty za 22 ticků každý

- Koupit 1x Sep16 98.75 put za 48 ticků

- Čistý kredit: 12 ticků (300 USD na spread)

Maximální zisk, pokud by futures settleovaly přesně na 99.00: 25 ticků (625 USD). Maximální ztráta: 13 ticků (325 USD). Poměr rizika a odměny: 1,9:1.

Brexit se stal. BoE prudce snížila sazby. Futures na Short Sterling explodovaly z 98.90 na 99.35. Motýl vyplatil maximální zisk, když volatilita po události klesla. Návratnost: 108 % za tři týdny.

Obchod #2: COVIDová konvergence (březen 2020)

Přeskočme na 9. března 2020. Křivka futures na Fed funds stále oceňovala postupná snížení sazeb v průběhu 12 měsíců. Když jsem tento film viděl už v roce 2008, věděl jsem, že Fed panikařící sníží.

Ale místo sázení na směr jsem hrál na konvergenci křivky pomocí kalendářních spreadů ve futures na Fed funds:

- Long 10x červen 2020 Fed funds na 98.75

- Short 10x prosinec 2020 Fed funds na 99.25

- Spread: -50 bazických bodů

Téze: Pokud Fed panikařící sníží, přední měsíce posílí více než zadní měsíce, protože snížení se přesunou dopředu. Počáteční marže: 4 200 USD celkem.

15. března: Fed snížil na nulu. Červnové futures explodovaly na 99.87. Prosincové futures dosáhly pouze 99.90. Spread se zhroutil z -50 bp na -3 bp. Zisk: 11 750 USD z 4 200 USD marže. Návratnost: 280 %.

Obchod #3: Obchod Bank of England (září 2022)

Kolaps trhu s gilty v září 2022 vytvořil nejprudší příležitost v úrokových derivátech, jakou jsem viděl mimo rok 2008. Když britské penzijní fondy dostávaly margin call, musela BoE přejít z hawkish na nouzové QE za 48 hodin.

26. září, když futures na SONIA oceňovaly sazby 6 % do konce roku, jsem strukturoval tuto pozici:

- Koupit 5x Dec22 95.00 call opcí na SONIA za 2 ticky (50 USD za kontrakt)

- Koupit 3x Mar23 95.50 call opcí na SONIA za 5 ticků (125 USD za kontrakt)

- Celková prémie: 625 USD

28. září: BoE oznámila nouzové nákupy giltů. Očekávání zvýšení sazeb se zhroutilo. Dec22 call opce explodovaly na 47 ticků. Mar23 call opce dosáhly 28 ticků. Výstup: zisk 3 675 USD z rizika 625 USD. Návratnost: 488 %.

Institucionální rámec pro obchodování úrokových derivátů

Po provedení stovek těchto obchodů je zde rámec, který skutečně funguje:

1. Sledujte signály divergence

Hledejte divergenci mezi spotovými sazbami, futures a opčními trhy. Když se opční skew rozchází s oceňováním futures, instituce se pozicují na extrémní události. Sledujte 25-delta risk reversal v úrokových opcích – když vyletí, blíží se změna politiky.

2. Strukturovejte pro asymetrii

Nikdy nesázejte směrově na sazby. Používejte spready, motýly a kalendáře k vytvoření asymetrických výplat. Stejné principy řízení rizik z akciových opcí platí, ale s 10násobnou pákou.

3. Velikost pozice pro jaderné pohyby

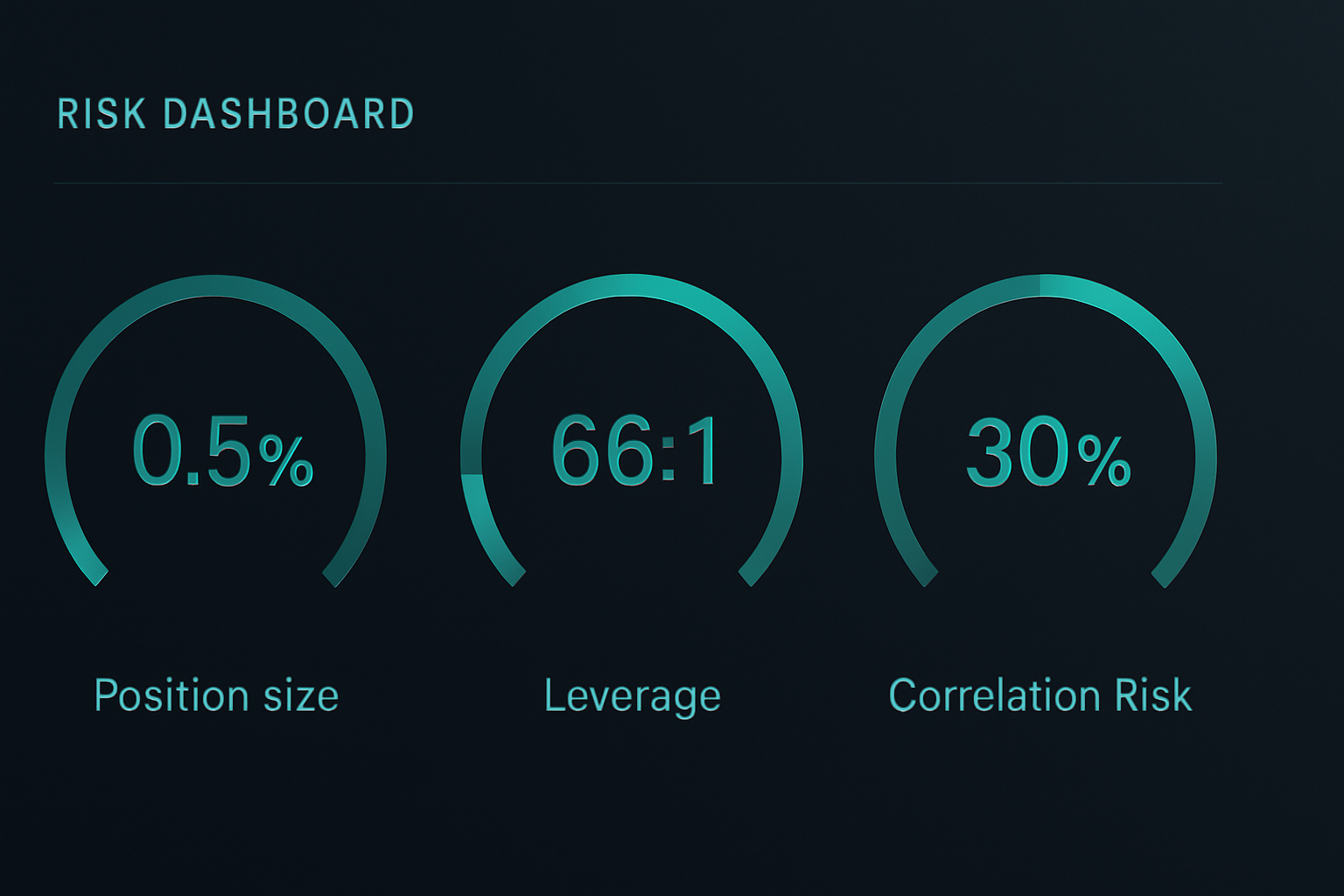

Úrokové deriváty se mohou během změn politiky pohnout 20–50krát. Velikost pozic předpokládejte s úplnou ztrátou, protože když se mýlíte, margin call přichází rychle. Nikdy neriskuji více než 0,5 % kapitálu na obchod s úrokovým derivátem.

4. Obchodujte následky

Nejlepší příležitosti často přicházejí PO počáteční politické reakci. Trhy přestřelují. V roce 2020 futures na Eurodollary oceňovaly záporné sazby. Fading tohoto extrému přinesl 200%+ výnosy s menším rizikem než chycení počátečního pohybu.

Řízení rizik, když páka dosáhne 100:1

Úrokové deriváty zničily více prop traderů v JPMorgan než jakýkoli jiný produkt. Zde je návod, jak přežít:

Matematika velikosti pozice, na které záleží

S pákou futures 66:1 vás pohyb o 15 bazických bodů proti vám zdvojnásobí požadavek na marži. Vždy počítejte nejhorší případ rozšíření marže. Pokud pozice může vynutit likvidaci před vaším stopem, jste příliš velcí.

Použijte tento vzorec: Maximální velikost pozice = Kapitál účtu / (Nejhorší případ marže × 3)

Tato 3násobná rezerva mě zachránila před každým velkým úrokovým šokem od roku 2008.

Paradox stop lossu

Tradiční stop lossy v úrokových derivátech nefungují. Během gapů na trzích strachu mohou futures přeskočit o 50 bazických bodů přes noc. Místo toho používejte opční hedgy. Long at-the-money put opce na každých 5 futures kontraktů. Stojí to 10 % zisků, ale zabrání zničení účtu.

Korelační bomby

Když se centrální banky pohnou, korelace jdou na 1,0. Vaše Treasury futures, opce na Eurodollary a SOFR spready se pohybují společně. Nikdy nemějte více než 30 % rizika v korelovaných úrokových pozicích. Naučil jsem se to během Taper Tantrum 2013, kdy se každá úroková pozice pohnula proti mně současně.

Únor 2026: Další příležitost v úrokových derivátech

Právě teď, když je crypto v extrémním strachu a širší trh se pozicuje defenzivně, úrokové trhy oceňují něco fascinujícího.

Futures na SOFR ukazují nulová snížení sazeb až do června 2026. Ale skew opcí na eurodollary křičí strach. Spread call opcí Apr26 96.50/97.00 se obchoduje za 4 ticky – což implikuje jen 16% šanci na snížení sazeb. Přitom se investiční grade credit spready tento měsíc rozšířily o 40 bazických bodů.

Tato divergence odpovídá setupu z března 2020. Když úvěrové trhy křičí, zatímco úrokové futures spí, centrální banky jednají. Obchod:

- Koupit spread call opcí Jun26 SOFR 96.00/96.50 za 8 ticků

- Riziko: 200 USD na spread

- Maximální zisk, pokud SOFR futures > 96.50: 1 250 USD

- Bod zvratu: Fed sníží jen o 42 bazických bodů do června

Při tak extrémním strachu jeden růstový šok donutí Fed jednat. Tento spread nabízí výplatní poměr 6:1 na událost s 35% pravděpodobností.

Realita obchodování úrokových derivátů

Buďme jasní: Úrokové deriváty nejsou pro každého. Vyžadují pochopení reakčních funkcí centrálních bank, dynamiky křivky a institucionálního řízení rizik.

Ale pokud jste ochotni dát do toho práci, žádný jiný instrument nenabízí podobnou páku na změny politiky. Zatímco retail honí meme stocks a crypto pumpy, instituce se tiše pozicují v úrokových derivátech před každým významným obratem trhu.

Krása je v dostupnosti. Nepotřebujete Bloomberg terminal. CME nabízí micro Treasury futures. CBOE uvádí retailové velikosti úrokových opcí. Dokonce i Interactive Brokers nyní nabízí futures na SOFR kvalifikovaným účtům. Nástroje jako vícečasová analýza FibAlgo mohou pomoci identifikovat, kdy se struktura úrokového trhu rozchází s cenovým vývojem.

Začněte v malém. Paper trade přes jedno zasedání Fedu. Sledujte, jak různé kontrakty reagují. Budujte intuici pro to, jak se politická očekávání přenášejí do cen derivátů.

Protože až udeří další krize – a udeří – centrální banky sníží sazby rychleji, než trhy očekávají. A pokud budete správně pozicováni v úrokových derivátech, tato příležitost s 500% výnosem tam bude.

Jen pamatujte: Stejná páka, která vytváří tyto výnosy, může zničit účty ještě rychleji. Nikdy neobchodujte úrokové deriváty bez přijetí, že můžete ztratit vše, co riskujete. Ale pro ty, kteří tento nástroj ovládnou, je to nejmocnější nástroj ve financích během trhů strachu.