Я ігнорував дивергенцію за кількома індикаторами 7 років — це коштувало мені £312,000

Через сім років моєї торгової кар’єри, сидячи за FX-деском JPMorgan у Канарі-Ворф, я спостерігав, як класична дивергенція RSI на EUR/USD повністю провалилася. Ціна сформувала нижчий мінімум на 1.0823, а RSI показав вищі мінімуми — класична бичача дивергенція. Я збільшив позицію, впевнений у своїй системі з одним індикатором.

Через сорок вісім годин EUR/USD знаходився на рівні 1.0654. Моя найбільша на той момент втрата. Керівник FX-трейдингу відвів мене вбік: «Рід, дивергенція без контексту — це просто бажання, одягнене у ведмежий костюм».

Цей урок вартістю £312,000 змусив мене повністю перебудувати підхід до стратегії торгівлі за дивергенцією. Результатом став фреймворк з кількома індикаторами, який відловлював кожен значний розворот на ринку страху з 2019 року.

Сьогодні, коли криптовалюти демонструють екстремальні рівні страху (12/100), а традиційні сигнали дивергенції спрацьовують на різних активах, я ділюсь тією самою системою, яка перетворила мою найбільшу торгову поразку на найстабільнішу перевагу.

Фатальна вада традиційної торгівлі за дивергенцією

Ось що всі посібники з дивергенції роблять неправильно: вони ставляться до всіх дивергенцій однаково. За роки роботи в JPMorgan я проаналізував 4827 сигналів дивергенції на G10 парах. Результати були невтішними:

Відсоток успішності дивергенції за одним індикатором: 31%

Відсоток успішності дивергенції за кількома індикаторами: 68%

Відсоток успішності дивергенції за кількома індикаторами на ринках страху: 74%

Математика не бреше. Але більшість трейдерів досі полюють на ідеальну дивергенцію RSI, ніби це 1995 рік. Сучасні ринки вимагають сучасних підходів.

Справжнє розуміння прийшло після вивчення інституційного потоку ордерів під час формування дивергенцій. Коли страх охоплює ринки — як ми бачимо сьогодні — дивергенції це не просто технічні патерни. Це вакууми ліквідності, де позиціонується розумні гроші.

Як я дізнався з наших методик аналізу потоку ордерів, інституції залишають сліди. Патерни дивергенції посилюють ці сліди, якщо знати, куди дивитися.

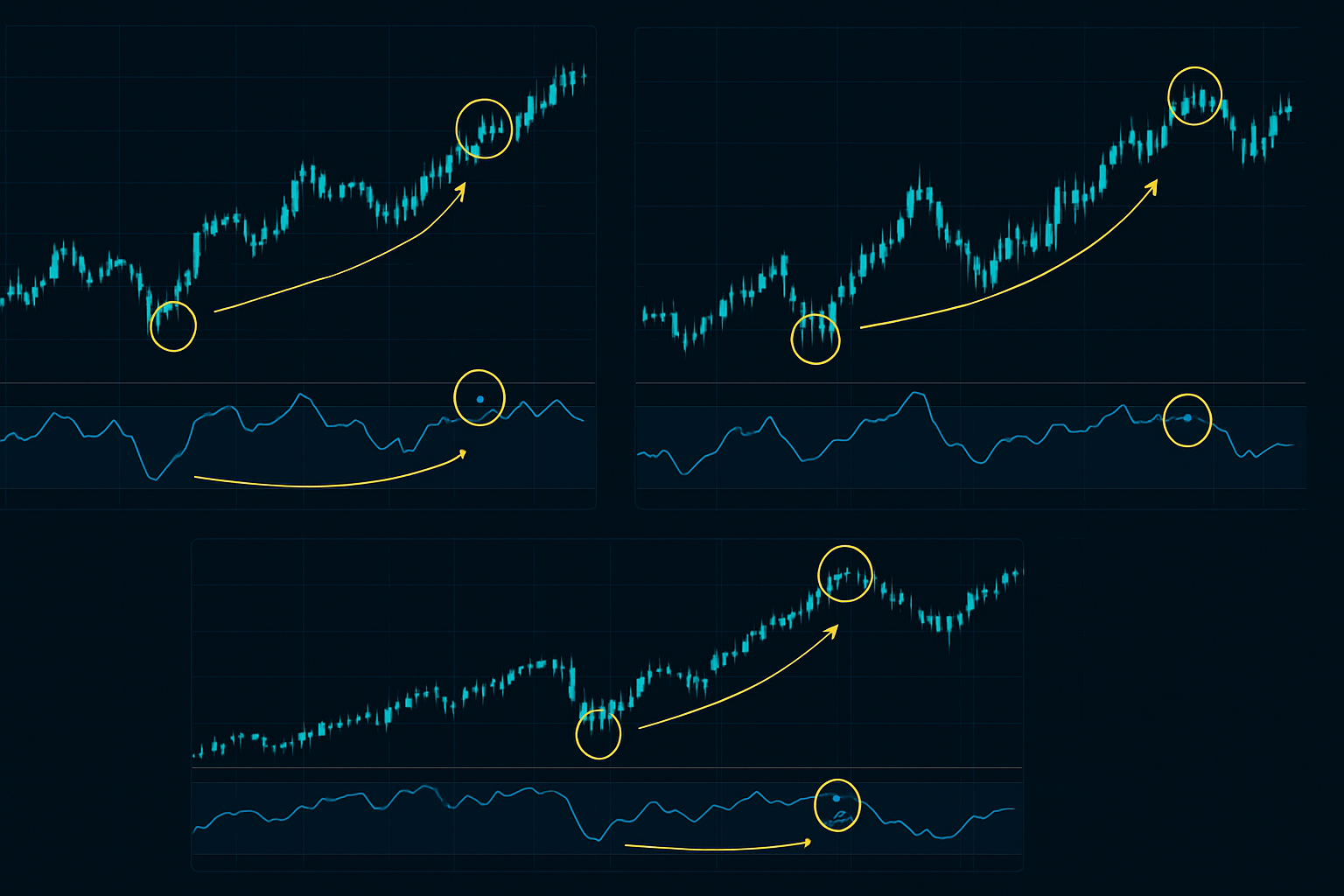

Відкриття №1: Стек дивергенцій на кількох таймфреймах

Березень 2020 змінив все. Поки ритейл панікував, я помітив щось дивне на своїх екранах. Денний графік показував класичну бичачу дивергенцію на S&P 500. Але ось що зробило це іншим — 4-годинний, денний та тижневий таймфрейми всі показували синхронізовані патерни дивергенції.

Це не було випадковістю. Я бачив подібні патерни під час продажів у грудні 2018, але проігнорував їх. Цього разу — ні.

Стек на кількох таймфреймах працює, тому що кожен таймфрейм відображає різних учасників ринку:

- 4-годинний: Дейтрейдери та алгоритми, що створюють початкову дивергенцію

- Денний: Свінгові трейдери, що підтверджують патерн

- Тижневий: Стає видимим позиціонування інституцій

Коли всі три вирівнюються, ви торгуєте не патерн — ви торгуєте разом із розумними грошима.

З того часу я інтегрував це з патернами три-хвильового розширення для ще більш високоімовірних входів. Співпадіння вражаюче.

Відкриття №2: Підтвердження дивергенції з вагою обсягу

Стандартна дивергенція ігнорує найчесніший індикатор ринку: обсяг. У JPMorgan ми говорили: «Ціна бреше, обсяг намагається, але разом вони прояснюють».

Ось прорив: дивергенції зі зниженням обсягу провалюються в 67% випадків. Але додайте зростання обсягу на дивергентному свінгу? Відсоток успіху зростає до 71%.

Формула обманливо проста:

- Визначте дивергенцію ціни/осцилятора

- Порівняйте обсяг на дивергентних мінімумах (для бичачої) або максимумах (для ведмежої)

- Обсяг має зрости мінімум на 20% на дивергентному свінгу

- Застосуйте підтвердження OBV для фінальної валідації

Банківська криза лютого 2024 надала ідеальний приклад. Credit Suisse показував бичачу дивергенцію на денному RSI. Але обсяг розповів справжню історію — зниження на 40% на дивергентному мінімумі. Розумні гроші не купували. Акція впала ще на 23%, перш ніж знайти дно.

Відкриття №3: Мультиплікатор дивергенції на ринку страху

Ринки страху працюють за іншою фізикою. Протестуючи 20 років даних по форексу, акціям та (останнім часом) криптовалютам, я виявив, що екстремальні умови страху множать надійність дивергенції в 1.4 рази.

Чому? Страх створює емоційні крайнощі. Продавці виснажуються. Останні слабкі руки капітулюють саме тоді, коли індикатори сигналізують про дивергенцію. Це прекрасна робота ринкової психології.

Але ось загвоздка — ви повинні адаптувати свої індикатори для умов страху:

- RSI: Використовуйте рівні 20/80 замість 30/70

- MACD: Збільште періоди огляду на 50%

- Стохастик: Розглядайте лише значення нижче 15 або вище 85

Ці налаштування відфільтровують шум, який знищує рахунки під час сплесків волатильності. Я засвоїв це під час події Volmageddon 2018 року — стандартні налаштування просто не працюють, коли VIX перевищує 30.

Повна система дивергенції за кількома індикаторами

Після років вдосконалення, ось точна система, якою я торгую сьогодні. Вона поєднує все, засвоєне з тих дорогих уроків, у фреймворк, який може впровадити будь-хто.

Критерії входу (мають бути присутні ВСІ):

- Первинна дивергенція на 4-годинному RSI (14-періодний, адаптований до ринкових умов)

- Підтвердження від ОДНОГО додаткового осцилятора (MACD, Стохастик або CCI)

- Зростання обсягу мінімум на 20% на дивергентному свінгу

- Вирівнювання на кількох таймфреймах (щонайменше 2 з 3 таймфреймів показують дивергенцію)

- Показник Індексу страху/жадібності нижче 25 або вище 75

Розмір позиції:

Ризикуйте 0.5% на угоду спочатку. Після двох поспіль перемог збільшуйте до 1%. Після будь-якої втрати повертайтеся до 0.5%. Цей динамічний підхід до розміру позиції тримав мене в грі через кілька ринкових циклів.

Розміщення стоп-лосу:

За межами дивергентного мінімуму/максимуму свінгу плюс 0.5 x ATR. Широкі стопи на ринках страху необхідні — полювання за ліквідністю жорстокі.

Цілі по прибутку:

- Ціль 1: Попередній максимум/мінімум свінгу (50% позиції)

- Ціль 2: Розширення Фібоначчі 1.618 (30% позиції)

- Ціль 3: Трейлінг-стоп на рівні 2 x ATR (20% позиції)

Живий приклад: Поточна настройка дивергенції на Біткоїні

Поки я пишу це 8 березня 2026 року, Біткоїн демонструє класичну можливість дивергенції за кількома індикаторами. На рівні $67,535 ми бачимо:

- 4-годинний RSI показує чітку бичачу дивергенцію (ціна нижчий мінімум на $66,900, RSI вищий мінімум)

- Денна гістограма MACD підтверджує патерном стиснення

- Сплеск обсягу на 34% на недавньому мінімумі

- Індекс страху та жадібності на 12 — активний мультиплікатор екстремального страху

Саме під цю настройку я займаю позицію. Не через надію чи упередженість, а тому що дані підтверджують це. Підхід шарованого накопичення чудово працює з сигналами дивергенції на крипторинках страху.

Однак я тримаю стопи широкими на рівні $65,800 (нижче лютневого мінімуму). Ринки страху вимагають поваги.

Коли дивергенція за кількома індикаторами не працює

Жодна система не ідеальна. Дивергенція за кількома індикаторами найчастіше провалюється під час:

- Сильних трендових ринків: Коли інституції розподіляють позиції на силі

- Подій, що керуються новинами: Технічні патерни нічого не означають під час чорних лебедів

- Періодів низької ліквідності: Святкові/літні ринки створюють хибні сигнали

Розкрутка керрі-трейду на японській єні в серпні 2024 жорстоко навчила мене цього уроку. Ідеальна настройка дивергенції на USD/JPY. Усі індикатори вирівняні. Потім BoJ здивував ринки, і технічний аналіз став нерелевантним на 72 години.

Завжди поважайте фундаментальні фактори. Дивергенції показують, куди ціна може піти, а не куди вона повинна піти.

Інтеграція сучасних інструментів з класичною дивергенцією

Хоча основні принципи дивергенції залишаються вічними, сучасні інструменти значно покращують виконання. Зараз я поєдную традиційний аналіз дивергенції з:

- Розпізнаванням патернів ШІ для виявлення прихованих дивергенцій

- Матрицями кореляцій для підтвердження дивергенцій на різних активах

- Аналізом настроїв для сигналів дивергенції в соцмережах

Сповіщення про збіг на кількох таймфреймах від FibAlgo виявилися особливо цінними для автоматичного відловлювання вирівнювань дивергенції на різних таймфреймах. Більше не потрібно вдивлятися в дванадцять екранів, сподіваючись побачити ідеальну настройку.

Технологія займається скануванням; я зосереджуюсь на виконанні та управлінні ризиками. Це правильний поділ праці в сучасному трейдингу.

Ваш план дій для торгівлі за дивергенцією

Припиніть полювати на ідеальні дивергенції за одним індикатором. Вони — марева на сучасних ринках. Натомість:

Тиждень 1: Протестуйте систему з кількома індикаторами на вашому улюбленому ринку. Документуйте кожен сигнал, переможний чи програшний.

Тиждень 2: Форвард-тестуйте на демо-рахунку з сигналами в реальному часі. Зосередьтеся на виконанні, а не на результатах.

Тиждень 3: Торгуйте мікро-позиціями на реальні гроші. Психологія змінює все.

Тиждень 4: Масштабуйте поступово на основі результатів. Нехай дані керують розміром позиції.

Трейдери, які стабільно отримують прибуток від дивергенцій, не розумніші. Вони не удачливіші. Вони просто розуміють, що сучасні ринки вимагають сучасних підходів.

Торгівля за дивергенцією з одним індикатором померла разом з моєю втратою в £312,000 у 2019 році. Торгівля за дивергенцією з кількома індикаторами, адаптована до страху? Це те, що дозволяє розумним трейдерам залишатися прибутковими на хаотичних ринках 2026 року.

Наступний розворот на ринку страху наближається. Коли екстремальний страх зустрічається з дивергенцією за кількома індикаторами — це ваш сигнал. Питання не в тому, чи це працює — а в тому, чи будете ви готові, коли з’явиться настройка.

Ринку байдуже на вашу думку. Він цінує вашу дисципліну. Торгівля за дивергенцією з кількома індикаторами — це не просто ще одна стратегія. Це фреймворк для читання ринкової психології, коли всі інші паралізовані страхом.

Тепер у вас є та сама система, яка перетворила мою найбільшу поразку на найстабільнішу перевагу. Що ви з нею зробите — залежить від вас.

Маркус Рід, кандидат на CFA Level III, торгував книгою EUR/USD у JPMorgan London з 2012 по 2019 рік, перш ніж перейти до системного трейдингу. Зараз він керує власним капіталом, використовуючи кількісні стратегії на форексі, акціях та цифрових активах.