47 kontrakt träffade budet på 1,3 sekunder – sedan förändrades allt

13 mars 2026, 10:47:23. ES på 5 412,75. Jag tittar på DOM när en massiv säljorder krossar tre prisnivåer. Klassisk kapitulation på denna extremt rädda marknad.

Men här är vad 99 % av handlarna missade: Budet återuppstod omedelbart på 5 412,50. Inte gradvis. Omedelbart. 312 kontrakt dök upp från ingenstans, absorberade nästa våg av paniksäljning och försvann sedan. Två tick högre upp, samma mönster. Någon med djupa fickor samlade in medan alla andra sprang mot utgångarna.

Det är marknadsmikrostrukturhandel. Det handlar om att läsa orderbokens dynamik som avslöjar vad institutionerna verkligen gör – inte vad de vill att du ska tro att de gör. Under mina 8 år med att scalpa terminer efter att ha lämnat CME-golvet har jag lärt mig att upptäcka dessa institutionella orderflödesmönster som skapar pengar medan andra panikar.

Från gester i pit till DOM-mönster – hastighetsspelets utveckling

I S&P-piten på CME kunde man känna institutionell storlek komma. En Goldman-mäklare skulle gå till kanten, de lokala handlarna skulle börja positionera sig, och du hade kanske 2 sekunder på dig att bestämma: följa eller gå emot?

Skärmhandel dödade det fysiska tecknet, men den skapade något bättre – digitala fotspår i orderboken. Marknadsmikrostrukturanalys låter mig se samma institutionella beteende genom DOM-mönster, men nu har jag data istället för magkänsla.

Skillnaden? I piten såg kanske 50 handlare den Goldman-order komma. På skärmen kan tusentals komma åt samma Level 2-data. Men här är grejen – att ha datan och läsa den korrekt är två olika färdigheter. De flesta handlare stirrar på DOM som om det vore Matrix. De ser siffror. Jag ser avsikt.

Sierra Chart certifierade mig 2018 för avancerad marknadsdjupanalys. Det som tog mig 3 år att lära mig: institutioner lämnar förutsägbara mikrostruktursignaturer när de ackumulerar under rädsla. När du väl kan mönstren är det som att ha röntgensyn på smarta pengars positionering.

Mönster #1: Den institutionella svampen (absorption utan prisförändring)

Detta är det mest lönsamma mönstret jag handlar under rädda marknader. Här är exakt vad du ska leta efter:

Håll utkik efter en prisnivå där sälj konsekvent absorberas utan att bryta lägre. Inte bara en gång – jag menar 5–10 vågor av sälj över 30–90 sekunder. Marknadsdjupet visar konstant återuppbyggnad på den nivån.

Riktigt exempel från tisdagens session:

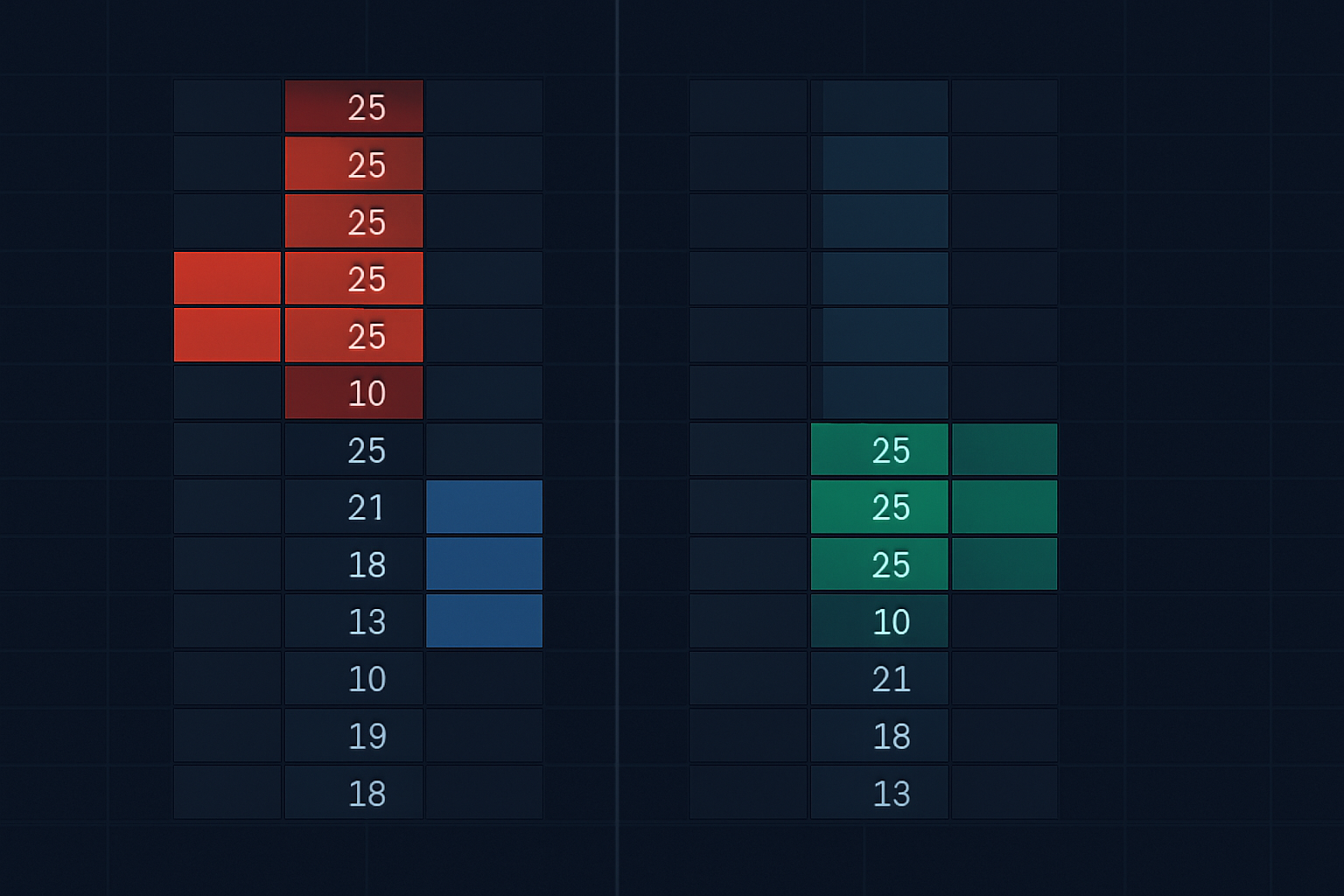

NQ på 17 847,50. Time & Sales visar:

- 10:43:17: 43 träffade bud

- 10:43:19: 127 träffade bud

- 10:43:21: 89 träffade bud

- 10:43:24: 215 träffade bud

Totalt: 474 kontrakt sålda in på den nivån på 7 sekunder. Priset sjönk aldrig under 17 847,25. Budet laddade om kontinuerligt mellan 80–150 kontrakt. Det är inte privatpersoner som försöker fånga fallande knivar – det är en institution som bygger en position medan andra likviderar.

Entry: När du ser konsekvent absorption, gå in vid det tredje lyckade försvaret av nivån. Stop 3 tick under absorptionszonen. Target: 8–12 tick minimum, men dessa löper ofta 20–30 tick när ackumuleringen är klar.

Mönster #2: Isbergsrotationen (dolda storleksspel)

Institutioner använder isbergsorder för att dölja sin verkliga storlek. Mikrostrukturtecknet? Håll utkik efter DOM-nivåer som exekverar mycket mer volym än vad som visas.

Exempel: Erbjudandet visar 50 kontrakt på 5 413,50. Marknadsköp börjar träffa det. 50 borta... men erbjudandet uppdateras. Ytterligare 50. Sedan ytterligare. Efter 2 minuter drar jag upp Time & Sales – 1 247 kontrakt handlades på den nivån, men den visade storleken översteg aldrig 75.

Det är en institutionell säljare som använder ett isberg. Men här är fördelen: Under extrem rädsla, när du ser isberg-köp (på bud-sidan), är det ackumulering. De bygger positioner utan att skrämma marknaden.

Så här handlar du det:

1. Spåra kumulativ volym på misstänkta nivåer

2. När bud-sida-isberg dyker upp under rädsla (sällsynt men kraftfullt)

3. Gå in med institutionen, inte mot den

4. Rida på ordern tills isberget är klart (volymen avtar)

Hastighet spelar roll här. Du har max 10–15 sekunder på dig att känna igen mönstret och positionera dig. Det är därför jag kör tre skärmar – en dedikerad enbart till tape reading och kumulativ volym.

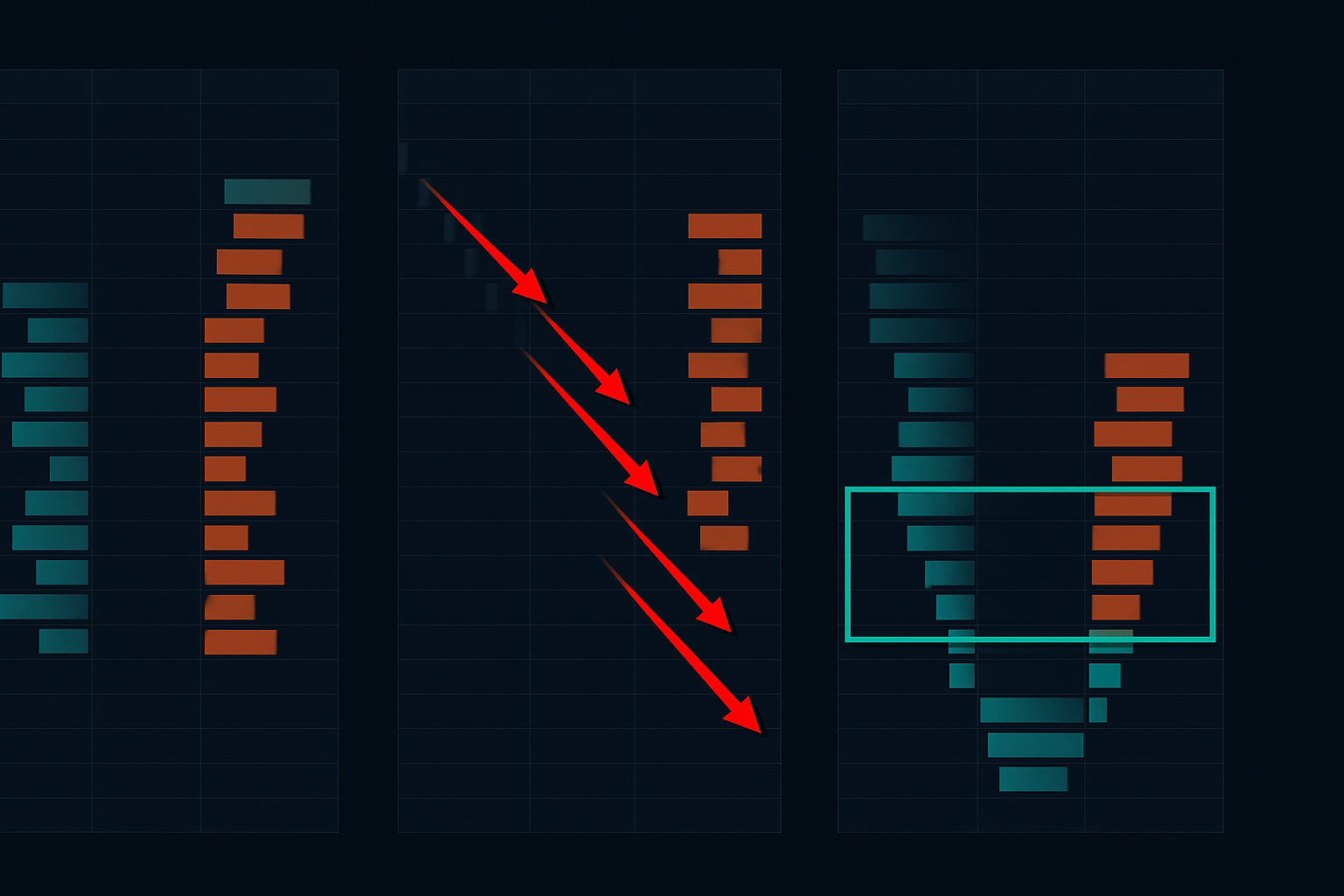

Mönster #3: Svep-och-sitt (den mest våldsamma ackumuleringen)

Det här mönstret ser ut som manipulation men är faktiskt ackumulering. En stor order sveper genom flera prisnivåer (vanligtvis 5–8 tick), och börjar sedan omedelbart bjuda aggressivt på den lägre nivån.

28 februari 2026, råoljeterminer. CL faller från 67,43 till 67,35 i ett utskrift – 800+ kontrakt. Ser ut som likvidation. Men titta på DOM omedelbart efter:

- 67,35: 400 bud dyker upp

- 67,36: 300 bud staplas bakom

- 67,37: 250 till

Inom 3 sekunder finns det 950 kontrakt som bjuder strax under där de svepte. De pressade ner priset för att trigga stops och ackumulerade sedan likvidationsflödet. Klassisk smart money-likviditetsjakt.

Mikrostrukturtecknet: Efter svepet, håll utkik efter bud-erbjudande-spridningens beteende. Om spridningen drar ihop sig omedelbart och budstorleken ökar, ackumulerar någon. Om spridningen förblir bred och boken tunn, är det riktig likvidation.

Teknologifördelen – ditt mikrostrukturarsenal

Golvhandel lärde mig att läsa människor. Skärmhandel kräver att man läser data – snabbt. Här är min setup för mikrostrukturanalys:

Nödvändiga verktyg:

- Direkt marknadsdata (inte fördröjd/filtrerad)

- DOM med delta-beräkning

- Time & Sales med millisekundstidsstämplar

- Kumulativ volymprofilering

- Multi-feed redundans (kritisk för hastighet)

Exekveringshastighet är allt. Jag pratar om under 100 ms från signal till fill. Varje millisekunds fördröjning kostar tick. Det är här plattformsval spelar roll – vissa plattformar för privatpersoner lägger till 200–500 ms latens. Det är döden för mikrostrukturhandel.

FibAlgos realtids-orderflödesintegration hjälper till att upptäcka dessa mönster snabbare genom att markera ovanligt DOM-beteende och beräkna volymobalanser automatiskt. Men mönsterigenkänningen? Det är upp till dig.

En sak jag lärde mig när jag bytte från pit till skärm: Teknologi förstärker färdighet, den ersätter den inte. Den bästa setupen hjälper inte om du inte kan läsa mönstren. Börja med ett mönster, bemästra det, lägg sedan till komplexitet.

När mikrostrukturen ljuger – de falska signalerna

Inte varje DOM-mönster är handlingsbart. Här är när mikrostrukturanalys misslyckas:

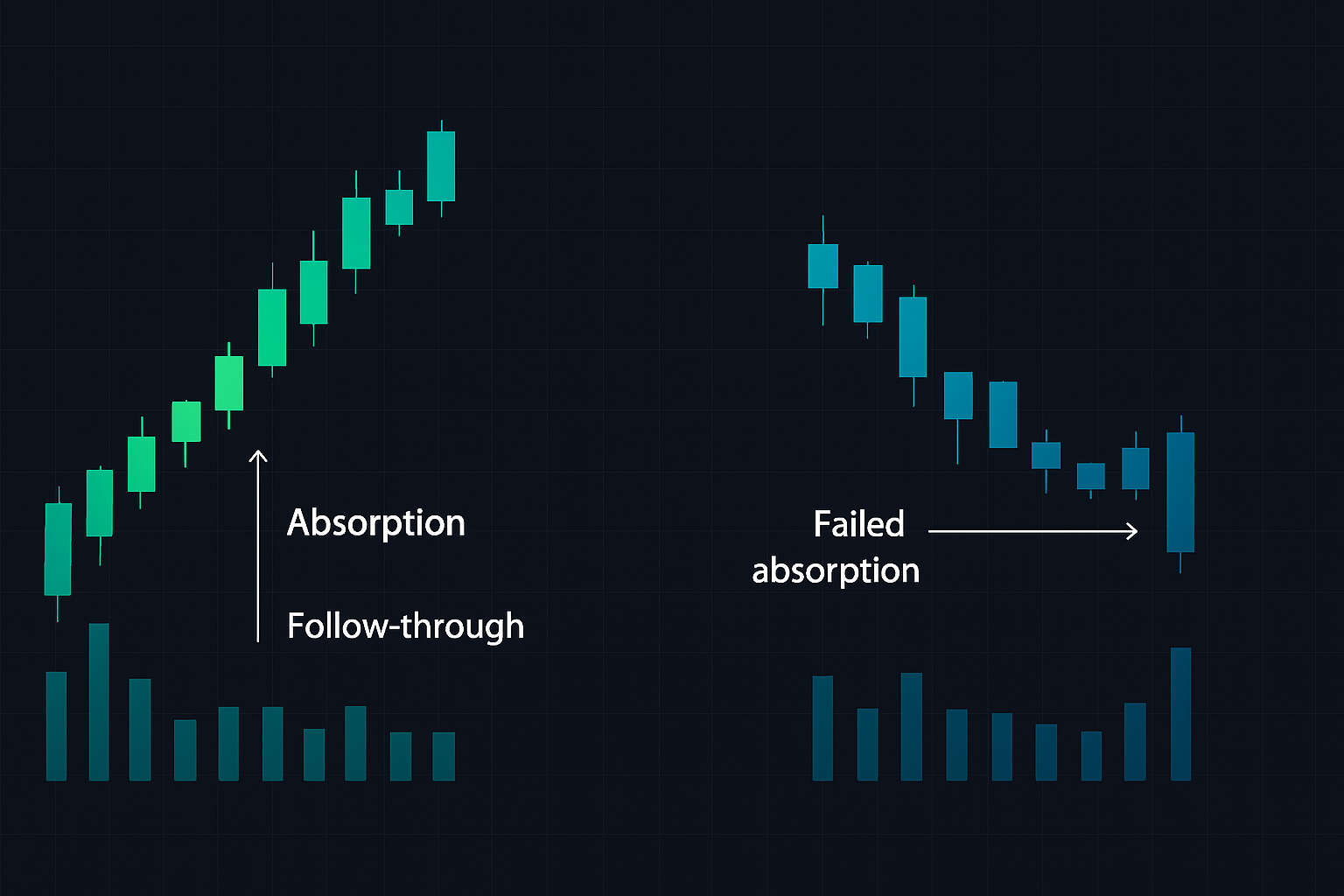

1. Nyhetsdriven likvidation: Riktig institutionell likvidation ser liknande ut som ackumulering först. Skillnaden? Ingen uppföljande köp. Absorptionen misslyckas efter 2–3 vågor. Om du ser absorption bryta ner upprepade gånger, är det riktigt sälj, inte ackumulering.

2. Algo-spoofing: Vissa algoritmer skapar falsk likviditet för att trigga reaktioner. Tecknet: storlekar som försvinner före exekvering. Riktiga institutionella order blir träffade. Spoofade order försvinner när de utmanas.

3. Tunna marknadsförhållanden: Under rollover-perioder eller helger blir mikrostruktursmönster opålitliga. Lägre volym innebär att enskilda order har oproportionerlig inverkan. Jag handlar inte mikrostruktur med mindre än 10 000 kontrakt/timme i ES.

Kom ihåg: Market makers vet att du tittar. De skapar falska mönster för att trigga privatpersoner. Försvaret? Handla endast de högsta sannolikhetsuppställningarna med strikt riskhantering.

Mars 2026: Live-mikrostrukturmöjligheter

Med Fear & Greed på 16 ser vi läroboksexempel på institutionella ackumuleringsmönster dagligen. Här är vad jag håller utkik efter:

ES (S&P-term): Stora absorptionszoner dyker upp mellan 5 380–5 400. Håll utkik efter svep-och-sitt-mönster under 9:30–10:00 EST-fönstret när privatpaniken når sin topp.

BTC-term: Institutionell svampning synlig runt $69 000–$70 000. De senaste stablecoin-flödena tyder på smart money-ackumulering trots ytlig rädsla.

Råolja: Massiv isbergsköp mellan $66–$68. Energisektorn visar klassisk rädsla-ackumuleringsdivergens. Time & Sales avslöjar 3–5 gånger mer volym än visade storlekar.

Nyckeltider för mikrostruktursmönster:

- 8:30 EST: Reaktioner på ekonomiska data

- 9:45–10:15 EST: Post-öppningslikvidationer

- 14:30–15:00 EST: Institutionell ombalansering

- Sista 10 minuterna: MOC-obalansspel

90-dagars mikrostrukturutmaningen

Vill du bemästra marknadsmikrostrukturhandel? Här är din vägvisare:

Dag 1–30: Endast DOM-observation. Inga affärer. Titta på ett instrument i 2 timmar dagligen. Screenshot på varje mönster som ser institutionellt ut. Bygg ditt mönsterbibliotek. Fokusera på att förstå normalt vs onormalt orderflöde.

Dag 31–60: Pappershandla endast institutionella svampmönstret. Ett mönster, perfektionerat. Spåra: mönsterigenkänningshastighet, entry-timing, vinstprocent. Mål: 65 %+ noggrannhet innan du lägger till komplexitet.

Dag 61–90: Lägg till livehandel med mikro-storlek. Max 1–2 kontrakt. Målet är inte vinst – det är att stress-testa din exekvering under riktiga förhållanden. Riktiga pengar förändrar allt, även små storlekar.

Viktigast av allt: Hastighet kommer från repetition. I piten gjorde jag 50–100 affärer dagligen. Varje affär lärde mig något om att läsa orderflöde. Skärmhandel är densamma – volymen av observationer bygger mönsterigenkänning.

Verkligheten bakom mikrostrukturhandel

Här är vad ingen berättar för dig: mikrostrukturhandel är utmattande. Du bearbetar tusentals datapunkter per minut. Din konkurrens inkluderar HFT-företag med infrastruktur värd miljoner dollar. Många mönster slutförs på under 10 sekunder.

Men här är varför jag fortfarande gör det: I extremt rädda marknader kan institutioner inte dölja sin ackumulering. De måste bygga positioner medan andra likviderar. Det skapar förutsägbara mikrostrukturella mönster för de som är tillräckligt snabba för att upptäcka dem.

Fördelen ligger inte i datan — alla har tillgång till Level 2 nu. Fördelen ligger i igenkänningshastighet och exekveringsdisciplin. Medan andra debatterar om vi är i en björnmarknad, bevakar jag DOM-absorption vid nyckelprisnivåer. Medan de kollar timdiagram, räknar jag kontrakt i Time & Sales.

Scalping lärde mig detta: Marknadens sanning lever i millisekunderna. Priset är bara slutresultatet. Mikrostrukturen visar dig hela spelet.

Börja med ett mönster. Bemästra den institutionella svampen under rädda marknader. När du kan upptäcka absorption i realtid och exekvera inom 3 sekunder, är du redo för de avancerade mönstren. De flesta handlare kommer aldrig förbi att bara bevaka DOM-förvirringen. De som gör det hittar en fördel som fungerar i vilken marknad som helst — särskilt när rädsla skapar möjligheter.

Institutionerna ackumulerar just nu, gömd i mikrostrukturen. Frågan är: är du tillräckligt snabb för att följa dem?