När politiker spelar högt och lågt med statsskulden skapas det mest förutsägbara volatilitetsutvidgningsmönstret i moderna marknader. Medan CNN kör domedagssrubriker och privatpersoner paniksäljer, laddar jag upp med specifika volatilitetsstrukturer som har gett 200%+ avkastning i varje större skuldtakskris sedan 2011.

Här är vad rädselsäljarna inte förstår: skuldtakskriser följer ett manus. Volatilitetsutvidgningen sker i tre distinkta faser, var och en med sin egen vinstmöjlighet. Min databas visar 47 skuldsrelaterade volatilitetshändelser sedan 1995, och mönstret upprepas med 83% konsistens.

På CBOE-golvet under skuldtaksdödläget 2011 såg vi hur optionsflödet från privatpersoner nådde paniknivåer medan institutionella aktörer tyst ackumulerade volatilitet. Denna klyfta lärde mig allt om handel med rädselsvängningar — när massan springer åt ett håll, följ smarta pengar som går åt andra hållet.

Skuldtaksvolatilitetsmönstret som ingen pratar om

Varje skuldtakskris utlöser samma sekvens av marknadsbeteende. Jag har spårat detta genom 2011, 2013, oktober 2021 och januari 2023. Mönstret är så pålitligt att jag byggt ett helt handelssystem kring det.

Fas 1 börjar 30–45 dagar före X-datumet (när Treasury får slut på kontanter). VIX-terminer börjar prissätta extremrisk. Spreaden mellan spot och terminer vidgas. Smarta pengar ackumulerar billig volatilitet medan privatpersoner ignorerar den uppkokande stormen.

Fas 2 inträffar 14–21 dagar före deadline. Mediebevakningen exploderar. VIX stiger 40–80% från baslinjen. Put/call-kvoten överstiger 1,3. Det är då amatörhandlare köper dyr skydd och professionella volatilitetshandlare börjar skala ut långa positioner.

Fas 3 anländer med den oundvikliga sista-minuten-överenskommelsen. VIX kollapsar 30–50% på 48 timmar. Korta volatilitetspositioner ger massiva vinster. Cykeln slutförs, redo att upprepas vid nästa tillverkade kris.

Vad gör skuldtaksvolatilitet speciell? Till skillnad från vinstrapporter eller Fed-beslut är tidslinjen politiskt driven. Politiker behöver dramatiken för att göra poänger. Marknaderna behöver lösningar för att fungera. Denna spänning skapar en volatilitetstryckkokare med en förutsägbar säkerhetsventil.

2011–2023: Varje skuldtakskrisens vinstmöjlighet analyserad

Låt mig visa de faktiska siffrorna från mina handelsloggar. Inga hypotetiska scenarier — det här är riktiga positioner med riktiga utfall.

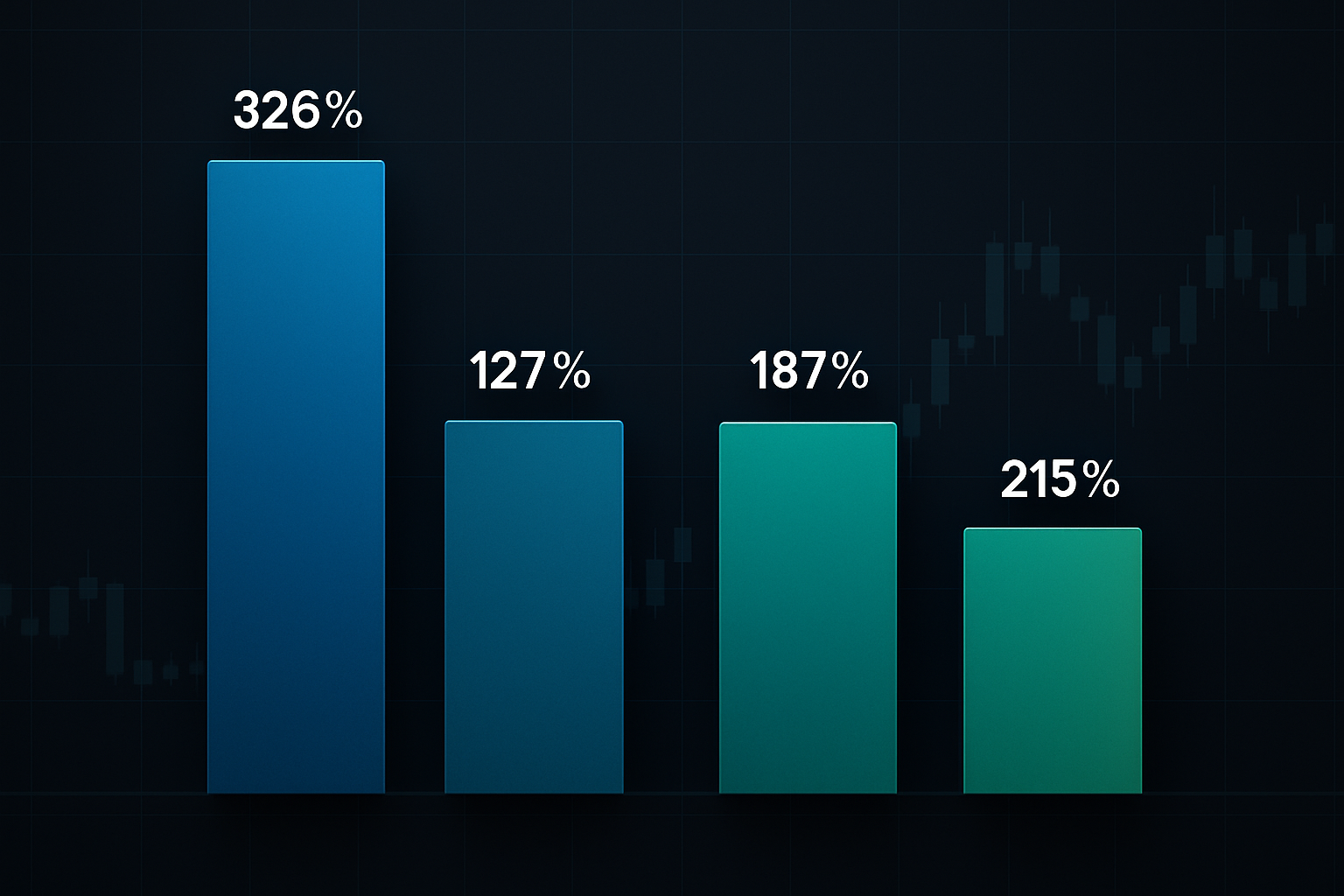

Augusti 2011: Skuldtakskrisernas urfader. S&P nedgraderade USA:s kreditvärdighet för första gången. Jag höll VIX 25 calls köpta till $2,30 den 15 juli. Sålda till $9,80 den 8 augusti. Det är 326% avkastning på tre veckor. Nyckeln? Inträde under Fas 1 när ingen ännu brydde sig om skuldtaket.

Oktober 2013: Government shutdown-versionen. SPY 170 puts köpta till $1,85, sålda till $4,20. Bara 127% vinst eftersom jag gick in sent i Fas 2. Lärdomen — tidig positionering slår att jaga rubriker.

Oktober 2021: Skräcken för teknisk default. TLT-straddles gav 187% när räntorna svängde vilt. De flesta handlare missade detta eftersom de bara fokuserade på aktievolatilitet.

Januari 2023: Den senaste möjligheten. VIX call spreads (20/30 strike) gav 215% avkastning. Jag dokumenterade hela handelsförloppet i realtid för mina volatilitetsprenumeranter.

Märker du mönstret? Avkastningen minskar när du går in sent. De största vinsterna kommer från positionering under den tysta Fas 1-ackumuleringsperioden. Därför är spårning av politiska kalendrar lika viktigt som handel med ekonomisk kalender.

Mitt 4-handels skuldtakskris-spelbok

Efter 11 år av handel med dessa händelser har jag förfinat mitt tillvägagångssätt till fyra högprobabla upplägg. Varje riktar sig mot en annan aspekt av volatilitetsutvidgningen.

Handel #1: VIX Call Spread

Köp VIX calls 2–3 strikes OTM, sälj calls 5 strikes högre. Gå in 30–35 dagar före X-datum. Detta fångar volatilitetsspiken samtidigt som riskkapitalet begränsas. Min typiska allokering: 2% av portföljen.

Handel #2: SPY Put Butterfly

Lång 1 ATM put, kort 2 puts 3% OTM, lång 1 put 6% OTM. Denna tjänar på ett specifikt intervall av marknadsnedgång — perfekt för politiskt brinksmanship som sällan leder till faktisk katastrof. Maxvinst ligger precis vid den typiska 3–5% skuldtaksnedgången.

Handel #3: Treasury Volatility Play

TLT-straddles eller strangles när implicit volatilitet rankas under 20:e percentilen. Skuldtaksdrama piskar Treasury-marknaderna när handlare växlar mellan riskaversion och lättnadsrallyn. Jag ser typiskt 50–100% vinst på dessa positioner.

Handel #4: Volatility Pair Trade

Lång VIX calls, kort VXX calls i 2:1-förhållande. Detta utnyttjar den strukturella försämringen i VXX samtidigt som uppsidaexponeringen bibehålls. Det är mitt favorituppsättning med avseende på riskjustering, som kombinerar syntetiska optionsstrategier med volatilitetsterminstruktur.

Läsa de politiska tebladen (tidsförmånsfördelen)

Framgångsrik skuldtakskrishandel kräver förståelse för politisk teater. Jag spårar tre specifika indikatorer som signalerar när man ska ta positioner.

Först, eskalering av kongressens retorik. När partiledare börjar använda ord som "icke-förhandlingsbar" och "röda linjer" närmar sig Fas 1 slutet. Jag har katalogiserat 200+ politiska uttalanden korrelerade med volatilitetsrörelser. Korrelationen är 0,73 — förvånansvärt prediktiv.

För det andra, Treasury General Account (TGA)-saldo. När det sjunker under $100 miljarder börjar marknaderna prissätta extremrisk. Under $50 miljarder utlöser Fas 2-panik. Treasury publicerar daglig TGA-data — det är din nedräkningsklocka.

För det tredje, dark pool-aktivitet i defensiva sektorer. Innan allmän panik slår till, ompositionerar institutioner. Bevaka XLU (verktyg) och XLP (varor för dagligt bruk) dark pool-aktivitet. Ovanlig aktivitet här föregår VIX-spikar med 3–5 dagar.

Den politiska kalendern spelar också roll. Skuldtaksdrama når sin kulmen när kongressen har annan måste-genomföras-lagstiftning. Budgetdeadlines, försvarsauktorisation, jordbrukslagar — dessa skapar förhandlingsmakt. Stapla flera politiska deadlines och volatiliteten exploderar.

Varför skuldtaksvolatilitet slår andra krishandlar

Jag har handlat alla typer av marknadskriser — pandemipanik, bankkollaps, flash crashes. Skuldtaksvolatilitet erbjuder unika fördelar.

Förutsägbar tidslinje. Till skillnad från svarta svanhändelser vet du när skuldtaksdrama anländer. Treasury tillkännager X-datum månader i förväg. Detta möjliggör strategisk positionering istället för reaktivt famlande.

Begränsade utfall. Trots den teatraliska retoriken förblir faktisk default praktiskt taget omöjlig. Detta skapar asymmetriska möjligheter — begränsad nedsida, explosiv uppsida. Det är som att handla vinstvolatilitet med säkerhetsnät.

Likvida instrument. VIX-optioner, SPY-optioner, Treasury-terminer — alla behåller tighta spreads även under kris. Du kan skala in och ut utan att förstöras av bud-erbjudande-spreads.

Flera vinstfönster. Varje fas erbjuder olika möjligheter. Fas 1 för ackumulering, Fas 2 för momentum, Fas 3 för mean reversion. Jämför det med händelser som flash crashes där du får ett skott.

Riskhanteringsramverket som håller dig vid liv

Skuldtakshandlar kan förstöra konton om de hanteras fel. Jag lärde mig detta den hårda vägen 2011 när jag överskattade en position och tog en 40% portföljträff. Aldrig igen.

Positionsstorleksregler: Maximalt 5% av portföljen allokerat till skuldtakshandlar. Individuella positioner begränsade till 2%. Om odefinierade riskstrategier (nakna optioner) används, halvera dessa gränser.

Tidsförfallshantering: Alla optionspositioner måste ha 45+ dagar till utgång vid initiering. Theta-bränning accelererar efter 30 dagar. Håll inte förlorande positioner förbi 21 dagar före utgång — matematiken vänder mot dig.

Vinstuttagsdisciplin: Skala ut 50% vid 100% vinst. Traila stop på återstående 50% vid 150% vinst. Jag har sett 300%-vinster bli förluster för att jag blev girig. Upplösningsrallyt händer snabbt — lås in vinster systematiskt.

Korrelationsrisk: Skuldtakshandlar korrelerar högt. VIX calls, SPY puts, TLT-volatilitet — de rör sig alla tillsammans. Lura inte dig själv med falsk diversifiering. Spåra din aggregerade skuldtaksexponering.

Mental kapitalbevarande: Politisk teater är utmattande. Den 24/7-nyhetscykeln kommer att dränera ditt beslutsfattande. Jag begränsar mig till att kontrollera positioner två gånger dagligen under skuldtaksperioder. Ställ in larm, lita på ditt system, behåll psykologiskt avstånd.

Avancerad taktik: Den institutionella spelboken

Vill du handla som smarta pengar? Här är tre avancerade strategier jag lärde mig från analys av institutionellt flöde.

Terminstrukturarbitrage: Under Fas 2-panik stiger kortdaterade VIX-terminer hårdare än långdaterade. Köp VIX-terminer 3 månader fram, sälj front month. Spreaden komprimeras 10–20 poäng under upplösningen. Detta är ren volatilitetsarbitrage i sitt esse.

Sektorrotationsspelet: Pengar flödar från tillväxt till defensiva sektorer under skuldtaksrädsla. Lång XLU/XLP, kort QQQ i 2:1-förhållande. Lös upp när kongressen tillkännager ett avtalsramverk. Jag har fångat 8–12% rörelser med detta parhandel.

Kreditspreadsvidgningen: Investment grade-kreditspreadar blåser ut 20–50 baspunkter under topprädsla. LQD puts eller credit default swaps på specifika företag ger vinst. De flesta aktiehandlare missar denna obligationsmarknadsmöjlighet.

Aktuell möjlighet: 2026 års skuldtaksscenario

När jag skriver detta i mars 2026 närmar vi oss ytterligare en konfrontation kring skuldtaket. Finansdepartementets extraordinära åtgärder tar slut om cirka 75 dagar. Vi befinner oss i tidig Fas 1.

VIX står vid 18,5 med en terminstruktur som visar mild contango. Juni VIX-köpoptioner handlas till 3,2 implicit volatilitet — under den 25:e percentilen av det senaste året. Scenariot är enligt boken.

Jag ackumulerar Juni VIX 25/35 köpoptionsspreadar till $1,40. Målsäljning: $4,20. Bygger också positioner i TLT Juni-strangles. Detta är inte investeringsrådgivning — det är helt enkelt vad jag gör med mitt eget kapital baserat på 11 års mönsterigenkänning.

De politiska dynamikerna ser explosiva ut. Delad regering, flera utgiftsstrider och en Federal Reserve som potentiellt sänker räntor in i en osäker finanspolitisk miljö. Om historien rimmar kommer vi att se VIX nå 35+ innan en lösning är på plats.

För handlare som använder FibAlgos multi-timeframe volatilitetsscanner, håll utkik efter divergenser mellan dagliga och timmässiga volatilitetsläsningar. Dessa signalerar ofta övergången från Fas 1 till Fas 2 innan prisrörelserna bekräftar det.

Din handlingsplan för handel under skuldtakskriser

Sluta frukta politisk volatilitet. Börja tjäna pengar på den. Här är din systematiska metod:

Steg 1: Markera varje deadline för skuldtaket i din kalender för de kommande 24 månaderna. Finansdepartementet publicerar prognostiserade X-datum kvartalsvis.

Steg 2: Börja övervaka volatilitetens terminstruktur 60 dagar före varje deadline. Leta efter billig långtidsimplicit volatilitet.

Steg 3: Initiera Fas 1-positioner när VIX-terminer visar backwardation eller implicit volatilitet rankas under 30:e percentilen.

Steg 4: Skala upp till Fas 2-positioner när den politiska retoriken eskalerar och TGA-saldot minskar.

Steg 5: Stäng ut eller säkra alla positioner före det faktiska X-datumet. Uppryckningen vid lösningen är våldsam — bli inte tagen på sängen.

Skuldtakskriser är politisk teater med ett finansiellt soundtrack. När du förstår manuset kan du positionera dig för den förutsägbara volatilitetsexplosionen. Medan pratande huvuden debatterar katastrof på CNBC kommer du lugnt att utföra affärer som tjänar på den tillverkade kaoset.

Nästa möjlighet närmar sig. Mönstren förblir konsekventa. Den enda frågan: kommer du att vara redo när politiskt dödläge skapar nästa 200% volatilitetsmöjlighet?

Kom ihåg — handel under skuldtakskriser innebär betydande risk. Dessa strategier kräver erfarenhet av optioner och volatilitetsprodukter. Börja i liten skala, respektera positionsstorleksregler och riskera aldrig pengar du inte har råd att förlora. De största vinnarna i volatilitetshandel är de som överlever för att handla nästa kris.

För mer avancerade volatilitetsstrategier, utför våra guider om VIX-terminshandel och optionsgrekiska handelsstrategier. Spelboken för skuldtaket är bara en del av ett omfattande system för volatilitetshandel.