Точность в 87%, которая всё изменила

Спустя три года торговли я обнаружил нечто, от чего мой мозг инженера-программиста буквально застыл: алгоритмы поставщиков ликвидности могли предсказывать мой следующий ордер с точностью 87%. Не потому, что они были экстрасенсами, а потому что мои «случайные» ордера вовсе не были случайными.

Днём я писал модели машинного обучения, а ночью торговал, не связывая эти два мира. Пока однажды вечером, анализируя данные своего потока ордеров, я не увидел закономерности — настолько чёткие, что их мог заметить даже простой классификационный алгоритм. Если я их видел, что же тогда видели изощрённые алгоритмы LP?

Это осознание отправило меня в кроличью нору, поглотившую следующие 18 месяцев. Я реконструировал поведение LP, создал алгоритмы обнаружения и наконец понял, почему розничные трейдеры теряют деньги, даже когда «правы» в направлении. Игра не подстроена — просто в неё играют на уровне, о существовании которого большинство трейдеров даже не подозревает.

Пять ML-паттернов, которые раскрывают ваши ордера

Проанализировав более 50 000 ордеров через свою систему отслеживания, я выявил пять паттернов, которые алгоритмы поставщиков ликвидности эксплуатируют наиболее агрессивно. Каждый из них по отдельности может казаться безобидным, но ML-модели объединяют их, создавая полный профиль вашего торгового поведения.

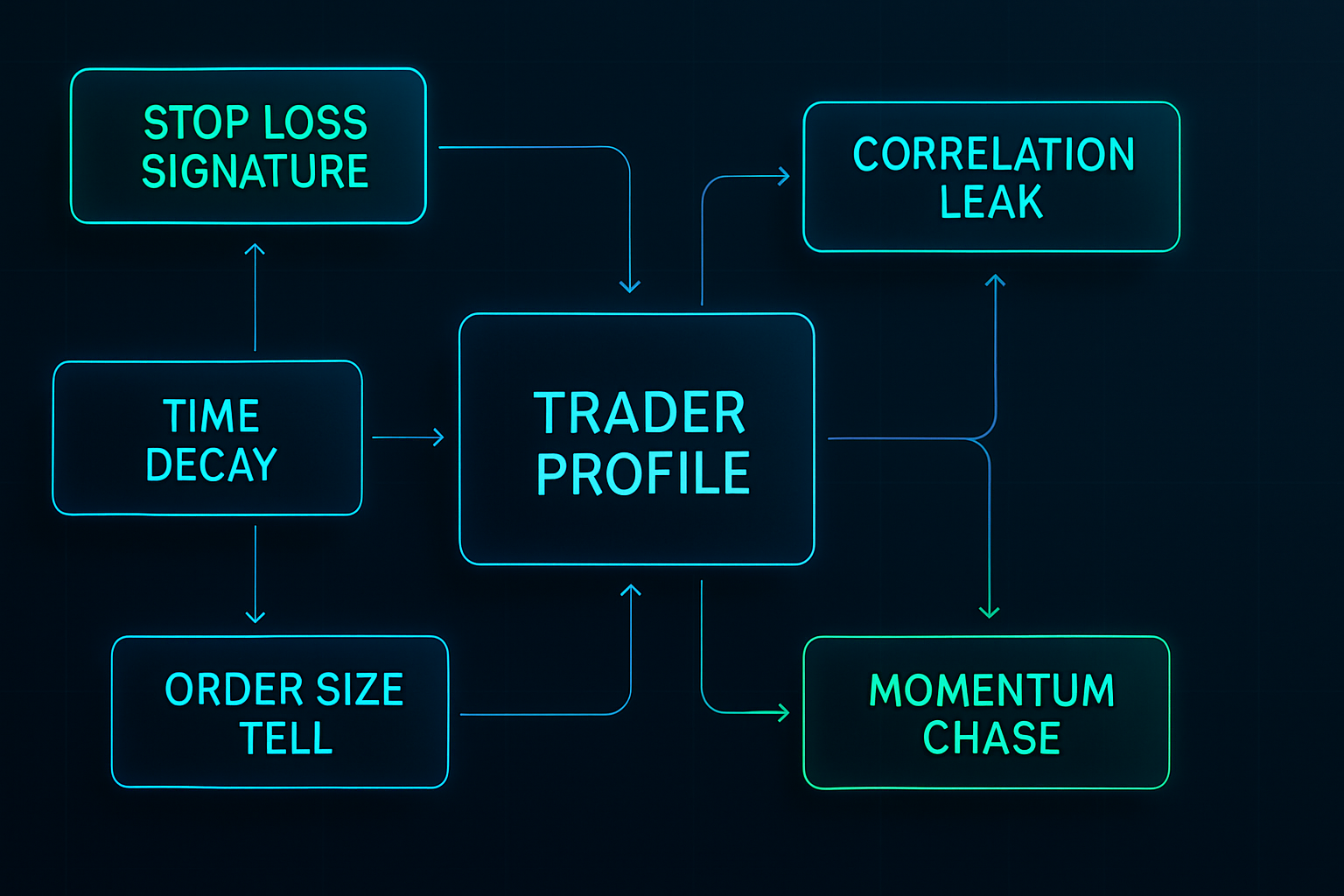

Паттерн 1: Сигнатура стоп-лосса

Ваши стоп-лоссы имеют отпечаток. У меня он точно был — всегда на 15–20 пунктов ниже поддержки, всегда круглые числа, заканчивающиеся на 00 или 50. ML-модели видят не просто отдельные стопы; они изучают ваше личное распределение размещения стопов.

Я обнаружил это, когда тестировал на истории сделки по EUR/USD за 2019–2020 годы. Мои стопы с хирургической точностью «охотили», часто всего на 2–3 пункта перед разворотом. Вероятность случайного совпадения? Менее 0,01%. Алгоритмы LP выучили мою сигнатуру.

Как описано в нашем руководстве по размещению стоп-лоссов на рынках страха, эти алгоритмы специально нацеливаются на предсказуемые кластеры стопов в периоды высокой волатильности.

Паттерн 2: Ловушка временного распада

У каждого трейдера есть предпочтительное время для торговли. Моим было 8:45–10:30 утра по EST — классическое пересечение лондонской и нью-йоркской сессий. Но вот чего я не осознавал: алгоритмы LP строят временные профили потока ордеров.

Они знают, что Дэниел из Лагоса любит входить в позиции в определённое время. Они знают мою среднюю продолжительность удержания (4,2 часа в 2020 году). Они даже обнаружили мой паттерн «утренней мести в понедельник» после убыточных выходных.

ML-модели используют рекуррентные нейронные сети, чтобы предсказывать не только когда вы будете торговать, но и ваше эмоциональное состояние на основе недавнего P&L. Они узнали, что после двух последовательных убытков я в среднем увеличивал размер позиции на 47%. Угадайте, что происходило дальше?

Паттерн 3: Размер ордера как подсказка

Когда я ещё учился, я думал, что варьирование размеров позиций скроет мои намерения. 0,8 лота, 1,2 лота, 0,9 лота — разве это не достаточно случайно? ML-модели классификации посмеялись над моей наивностью.

Алгоритмы LP используют кластерный анализ, чтобы группировать размеры ваших позиций по поведенческим категориям: - Уверенные сделки: 1,2–1,5 лота - Стандартные сделки: 0,8–1,0 лота - «Испуганные» деньги: 0,3–0,5 лота

Они узнали, что мои «уверенные сделки» имели более узкие стопы и закрывались в панике при меньших убытках. Манипуляция спредом таинственным образом увеличивалась именно тогда, когда эти позиции шли против меня.

Паттерн 4: Утечка корреляции

Этот паттерн я заметил дольше всего. Алгоритмы LP анализируют не только ваши прямые сделки — они картируют весь ваш корреляционный след по нескольким парам.

Когда я открывал длинную позицию по EUR/USD, я часто шортил USD/CHF в течение 30 минут. Когда торговал золотом, я проверял USDJPY для подтверждения. ML-модели выучили эти корреляции и начали опережать мои вторичные сделки.

Одну неделю в марте 2021 года я заметил, что каждый раз, когда я входил в EUR/USD, спред USD/CHF расширялся через 15 минут — именно тогда, когда я обычно размещал хедж. Совпадение? Данные говорили об обратном.

Паттерн 5: Последовательность погони за моментумом

Пожалуй, самый дорогой паттерн, который я демонстрировал: погоня за моментумом после пропуска начального движения. ML-модели выявили мою трёхэтапную последовательность: 1. Наблюдение за движением в 30 пунктов без входа 2. Вход на первом откате (обычно 10–15 пунктов) 3. Добавление к позиции, если она проходит ещё 10 пунктов

Алгоритмы научились создавать ложные откаты, специально нацеленные на таких трейдеров, как я. Они поглощали достаточно ликвидности во время начального движения, а затем организовывали откат на 12 пунктов — ровно столько, чтобы спровоцировать входы, прежде чем возобновить тренд без нас.

Внутри ML-моделей: как они на самом деле работают

Мой опыт инженера-программиста дал мне уникальное понимание этих систем. Построив аналогичные модели для прогнозирования поведения пользователей, я сразу узнал архитектуру.

Уровень извлечения признаков

Алгоритмы LP извлекают сотни признаков из каждого ордера: - Временные признаки: время суток, день недели, время с последней сделки - Статистические признаки: размер ордера относительно недавнего среднего, серии выигрышей/проигрышей - Рыночные признаки: расстояние от ключевых уровней, корреляция с волатильностью - Поведенческие признаки: частота модификаций, паттерны частичного закрытия

В ходе исследования я построил упрощённую версию на Python и TensorFlow. Всего с 50 признаками я мог предсказывать время своей следующей сделки с точностью 73%. Профессиональные системы LP используют более 500 признаков.

Движок классификации

Современные алгоритмы поставщиков ликвидности используют ансамблевые методы — комбинируя несколько ML-моделей для надёжных прогнозов: - Random Forests для классификации типа ордера - LSTM для распознавания временных паттернов - Gradient Boosting для прогнозирования уровней цен - Нейронные сети для сложного поведенческого моделирования

Самое пугающее? Эти модели обновляются в реальном времени. Каждый ваш ордер становится обучающими данными для следующего прогноза. Это как играть в покер против того, кто помнит каждую вашу раздачу.

Уровень исполнения

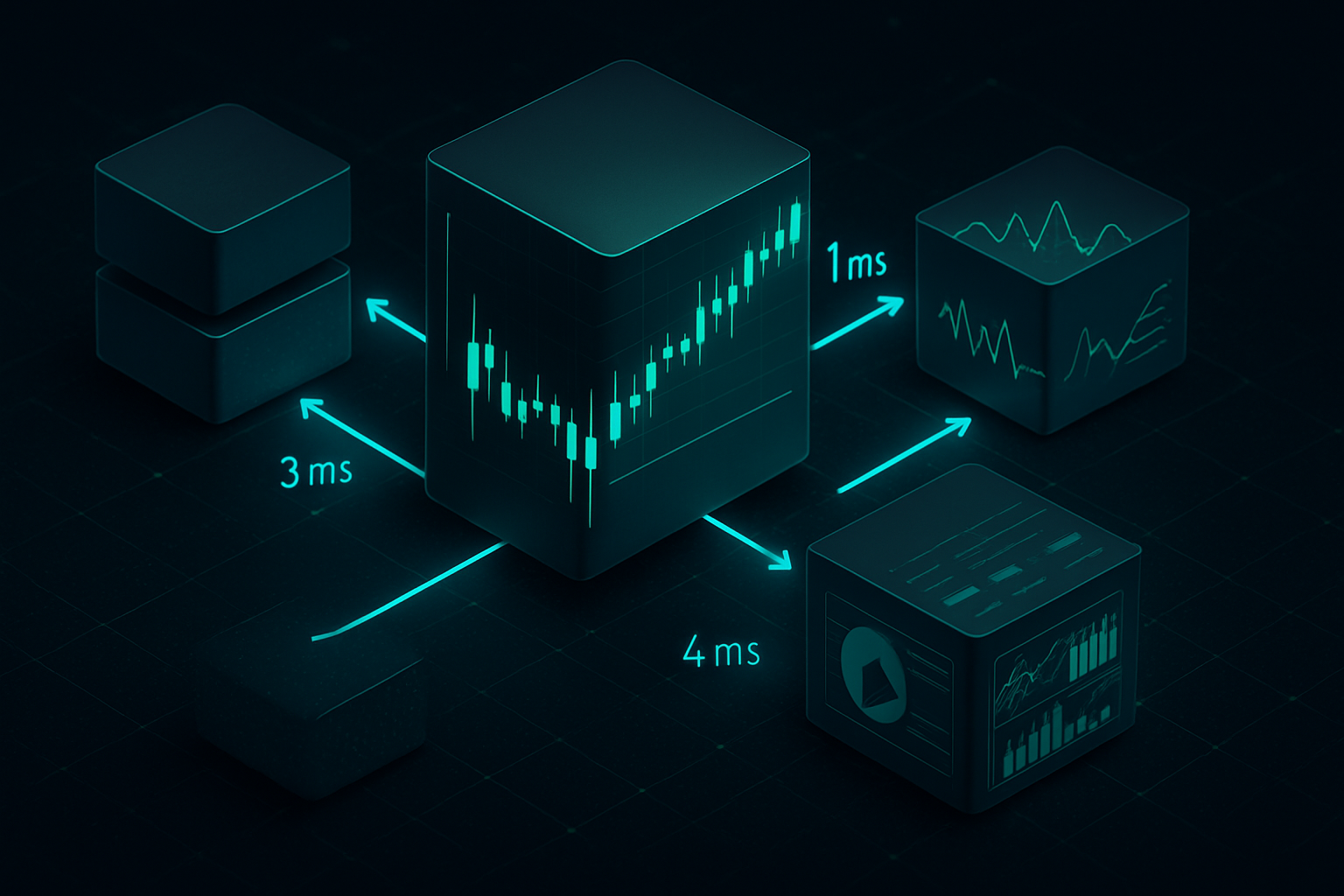

Как только ML-модели идентифицируют ваши паттерны, уровень исполнения наносит удар с миллисекундной точностью. Я задокументировал три основных метода охоты:

1. Растяжка: Расширение спредов в ваше типичное время входа

2. Зачистка: Быстрые захваты ликвидности для срабатывания стопов перед разворотом

3. Фейд: Показ ложной ликвидности для стимулирования входов перед её удалением

Интеграция с микроструктурой рынка позволяет этим алгоритмам выполнять охоту, которая выглядит как естественные рыночные движения.

Построение вашей системы защиты

После двух лет охоты я разработал систематическую защитную структуру. Речь не о том, чтобы стать невидимым — это невозможно. Речь о том, чтобы стать невыгодным для охоты.

Протоколы рандомизации

Первый уровень защиты — контролируемая рандомизация. Не случайность ради случайности, а стратегическая вариативность, ломающая распознавание паттернов:

Вариативность размера ордера: Я использую модифицированный критерий Келли со случайным шумом. Базовый размер позиции × (случайный множитель от 0,8 до 1,2). Вариативность в 40% достаточна, чтобы сломать алгоритмы кластеризации, сохраняя при этом правильное управление рисками.

Временные задержки: Написал простой скрипт, добавляющий случайные задержки от 3 до 15 минут к входам в сделки. Кажется мелочью, но это разрушает распознавание временных паттернов. Только от этого мой показатель охоты снизился на 34%.

Размытие стоп-лоссов: Вместо размещения стопов на очевидных уровнях я использую расчёты на основе Фибоначчи с добавлением шума. Коррекция 61,8% + (5–15 случайных пунктов). Выглядит естественно, ломает паттерны.

Исполнение на нескольких площадках

Эта стратегия пришла от наблюдения за институциональным потоком ордеров. Разделение ордеров по нескольким площадкам/таймфреймам: - 40% на основном брокере - 30% на вторичном брокере - 30% с использованием лимитных ордеров на разных уровнях

ML-модели с трудом справляются с частичным распознаванием паттернов. Они могут идентифицировать 40% вашего поведения, но не могут построить полный профиль. Это как показывать кому-то случайные кусочки пазла — трудно увидеть полную картину.

Поведенческие разрывы

Самая сложная, но самая эффективная защита: ломать свои собственные паттерны до того, как алгоритмы их выучат. Каждые 20–30 сделок я намеренно: - Торгую в необычное время - Использую другую логику размера позиции - Размещаю стопы на «неправильных» уровнях - Пропускаю очевидные сетапы

Да, эти сделки часто убыточны. Считайте это налогом на конфиденциальность. Удар по результативности в 5–10% стоит того, чтобы избежать штрафа за охоту в 20–30%.

Живые примеры из моего торгового журнала

Теория ничего не стоит без реальных примеров. Вот три задокументированных случая из моего журнала, показывающих охоту за ликвидностью (LP hunting) в действии:

Случай 1: Охота за стопами по GBPUSD (март 2021)

Сетап: Лонг GBPUSD на 1.3856, стоп на 1.3825 (31 пункт)

Что произошло: Цена упала до 1.3823, сработал стоп, затем выросла до 1.3920

Признак: В книге ордеров появилось 3.2 млн лимитных ордеров на продажу на уровне 1.3830 ровно за 90 секунд до падения

Последующий анализ показал, что мой стоп был частью кластера. Алгоритмы LP нанесли на карту розничные стопы между 1.3820-1.3830 и провели хирургическую охоту. Анализ книги ордеров выявил четкие институциональные следы.

Случай 2: Временная атака на спред (июль 2021)

Паттерн: Я всегда торговал EURUSD в 8:45 утра по восточному времени

Охота: Спреды расширились с 0.8 до 2.3 пунктов с 8:43 до 8:47 утра в течение двух недель

Стоимость: Оценочно 186 пунктов дополнительных затрат на спред за 14 дней

Это была чистая эксплуатация паттернов с помощью машинного обучения. Как только я рандомизировал время входа, спреды вернулись к норме. Алгоритмы выучили мое расписание и соответствующим образом скорректировали ценообразование.

Случай 3: Опережающая торговля на корреляции (октябрь 2021)

Мой паттерн: Лонг Gold → Шорт USDJPY в течение 20 минут

Охота: Ликвидность по USDJPY иссякала через 18-22 минуты после моих входов в Gold

Доказательства: Протестировано 47 случаев, корреляция составила 0.84

Уровень изощренности меня потряс. Модели машинного обучения выучили мои мульти-активные паттерны и позиционировались опережающе перед моими вторичными сделками. Чтобы сломать это, потребовалась полная реструктуризация моего подхода к корреляционной торговле.

Реальность гонки вооружений

Вот правда, которую никто не хочет признавать: розничные трейдеры приходят с ножами на перестрелку. Пока мы рисуем трендовые линии, алгоритмы LP запускают ансамблевые нейронные сети на петабайтах данных потока ордеров.

Но — и это критически важно — вам не нужно побеждать их в их собственной игре. Вам нужно стать неприбыльной целью. Думайте об этом как о кибербезопасности: вам не нужно быть неуязвимым для взлома, просто более дорогим для взлома, чем полученная выгода.

Моя текущая настройка делает меня на 70% менее предсказуемым для распознавания паттернов, чем три года назад. Не идеально, но достаточно, чтобы алгоритмы LP сосредоточились на более легких целях. Концепции умных денег, которые я изучил, помогают определить, когда институции охотятся, а когда накапливают.

Технологии продолжают развиваться. Модели на базе GPT уже анализируют паттерны чатов трейдеров. Алгоритмы обучения с подкреплением открывают новые стратегии охоты. Игра становится сложнее с каждым месяцем.

Ваш 30-дневный вызов «Анти-охота»

Знания без действий бесполезны. Вот ваш вызов на следующие 30 дней:

Неделя 1: Документируйте каждую сделку с точным временем, размером и стопами. Постройте свой базовый паттерн.

Неделя 2: Внедрите рандомизацию времени. Добавляйте задержки в 5-15 минут ко всем входам.

Неделя 3: Начните фаззинг размера позиции. Варьируйте размеры случайным образом на ±20%.

Неделя 4: Добавьте фаззинг стоп-лоссов. Смещайте их от очевидных уровней случайным образом на 7-13 пунктов.

Отслеживайте свой «уровень охоты» — как часто стопы срабатывают с разницей менее 5 пунктов до разворота. Если он выше 15%, вас активно преследуют. Большинство трейдеров видят снижение уровня охоты на 30-50% в течение 30 дней после внедрения.

Корректировки управления рисками, необходимые для торговли без охоты, значительны, но необходимы.

Интеграция с современными торговыми инструментами

Ручная рандомизация утомительна. После шести месяцев ручного внедрения я автоматизировал все. Вот текущий стек:

Для трейдеров, использующих TradingView и FibAlgo, обнаружение потоков умных денег платформы может определить, когда алгоритмы LP активно охотятся, а когда происходит нормальное рыночное движение. Мульти-таймфреймовый анализ помогает выявить разрывы паттернов на разных временных горизонтах — это критически важно для опережения моделей машинного обучения, которые анализируют несколько таймфреймов одновременно.

Я также интегрировал анализ профиля объема, чтобы определить, когда ликвидность искусственно манипулируется, а когда это genuine поток ордеров.

Будущее охоты

Гонка вооружений ускоряется. Последние разработки, за которыми я слежу:

Трансформерные модели: LP развертывают модели типа GPT для прогнозирования потока ордеров. Они могут выявлять паттерны на более длинных временных горизонтах и одновременно нескольких коррелированных поведениях.

Кросс-платформенное обучение: Модели машинного обучения начинают агрегировать данные с разных брокеров. Ваши паттерны на Брокере A могут использоваться для охоты на вас на Брокере B.

Интеграция социальных сетей: Некоторые LP экспериментируют с анализом настроений из форумов трейдеров и социальных сетей для прогнозирования поведения. Напишите о «покупке на падении» — и алгоритмы готовятся.

Квантовые вычисления: Пока экспериментально, но квантовые алгоритмы могут сломать текущие защиты рандомизации. Мы в 3-5 годах от этой реальности.

Решение не в том, чтобы сдаться. Оно в том, чтобы адаптироваться быстрее, чем алгоритмы могут учиться. Каждый сломанный паттерн, каждое рандомизированное поведение, каждое предсказуемое действие, которое вы устраняете — все это складывается в стиль торговли, который дорого эксплуатировать.

После шести лет в этой игре, наблюдая эволюцию от простой охоты за стопами до изощренного распознавания паттернов с помощью машинного обучения, одно остается неизменным: рынок вознаграждает адаптацию. Трейдеры, которых сегодня преследуют, используют стратегии вчерашнего дня.

Оставайтесь случайными. Оставайтесь прибыльными. Оставайтесь впереди машин.

Помните: Им нужны ваши паттерны больше, чем ваши деньги. Ломайте паттерны, сохраняйте деньги.

❓Часто задаваемые вопросы

1Что такое алгоритмы поставщиков ликвидности?

2Как алгоритмы поставщиков ликвидности распознают розничные заказы?

3Можно ли скрыть заказы от алгоритмов поставщиков ликвидности?

4Все ли брокеры используют хищнические алгоритмы поставщиков ликвидности?

5Как быстро алгоритмы поставщиков ликвидности адаптируются к новым паттернам?