Я игнорировал дивергенцию по нескольким индикаторам 7 лет — это стоило мне £312,000

Семь лет моей торговой карьеры, сидя за столом по валютному рынку JPMorgan в Кэнэри-Уорф, я наблюдал, как классическая дивергенция RSI по EUR/USD полностью провалилась. Цена сделала более низкий минимум на 1.0823, а RSI показал более высокие минимумы — классическая бычья дивергенция. Я увеличил позицию, уверенный в своей системе с одним индикатором.

Сорок восемь часов спустя EUR/USD находился на уровне 1.0654. Моя самая крупная потеря на тот момент. Глава валютного трейдинга отвел меня в сторону: «Рид, дивергенция без контекста — это просто самообман в медвежьем костюме».

Этот урок в £312,000 заставил меня полностью перестроить подход к стратегии торговли по дивергенции. В результате появилась система с несколькими индикаторами, которая ловила каждый крупный разворот на рынке страха с 2019 года.

Сегодня, когда криптовалюты показывают экстремальные уровни страха (12/100), а классические сигналы дивергенции срабатывают по множеству активов, я делюсь точной системой, превратившей мой крупнейший торговый провал в самое стабильное преимущество.

Фатальный изъян в классической торговле по дивергенции

Вот что неверно в каждом руководстве по торговле дивергенцией: они считают все дивергенции одинаковыми. В годы работы в JPMorgan я проанализировал 4827 сигналов дивергенции по основным валютным парам G10. Результаты отрезвили:

Вероятность успеха дивергенции по одному индикатору: 31%

Вероятность успеха дивергенции по нескольким индикаторам: 68%

Вероятность успеха дивергенции по нескольким индикаторам на рынках страха: 74%

Математика не лжет. Однако большинство трейдеров все еще ищут идеальную дивергенцию RSI, словно на дворе 1995 год. Современные рынки требуют современных подходов.

Настоящее понимание пришло при изучении институционального ордерного потока во время формирования дивергенций. Когда страх охватывает рынки — как мы видим сегодня — дивергенции это не просто технические паттерны. Это вакуумы ликвидности, где позиционируются умные деньги.

Как я узнал из наших методов анализа ордерного потока, институты оставляют следы. Паттерны дивергенции усиливают эти следы, если знать, где искать.

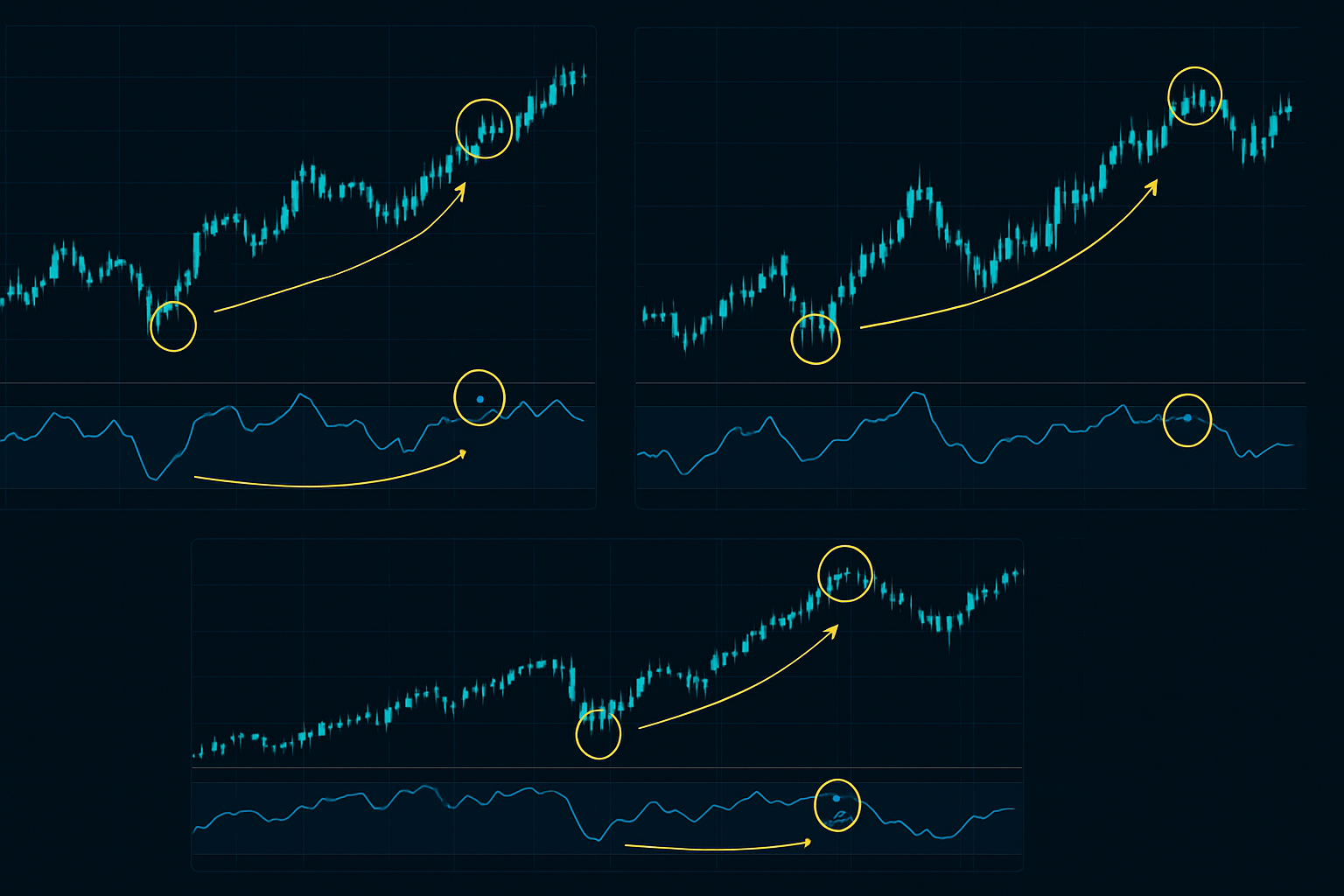

Открытие №1: Мультитаймфреймовый стек дивергенций

Март 2020 года изменил всё. Пока розничные трейдеры паниковали, я заметил нечто особенное на своих экранах. Дневной график показывал классическую бычью дивергенцию по S&P 500. Но вот что отличало эту ситуацию — на 4-часовом, дневном и недельном таймфреймах все показывали синхронизированные паттерны дивергенции.

Это было не случайно. Я видел похожие паттерны во время распродаж в декабре 2018, но проигнорировал их. На этот раз — нет.

Мультитаймфреймовый стек работает, потому что каждый таймфрейм отражает разных участников рынка:

- 4-часовой: Дейтрейдеры и алгоритмы, создающие первоначальную дивергенцию

- Дневной: Свинг-трейдеры, подтверждающие паттерн

- Недельный: Институциональное позиционирование становится видимым

Когда все три совпадают, вы торгуете не паттерн — вы торгуете вместе с умными деньгами.

С тех пор я интегрировал это с паттернами трехволнового расширения для входов с еще более высокой вероятностью. Совпадение поразительно.

Открытие №2: Подтверждение дивергенции с учетом объема

Стандартная дивергенция игнорирует самый честный индикатор рынка: объем. В JPMorgan у нас была поговорка: «Цена лжет, объем пытается, но вместе они проясняют».

Вот прорыв: дивергенции со снижающимся объемом терпят неудачу в 67% случаев. Но добавьте растущий объем на дивергентном колебании? Вероятность успеха подскакивает до 71%.

Формула обманчиво проста:

- Определите дивергенцию цена/осциллятор

- Сравните объем на дивергентных минимумах (для бычьей) или максимумах (для медвежьей)

- Объем должен вырасти минимум на 20% на дивергентном колебании

- Примените подтверждение OBV для окончательной проверки

Банковский кризис февраля 2024 года дал идеальный пример. Credit Suisse показывал бычью дивергенцию на дневном RSI. Но объем рассказал настоящую историю — снижение на 40% на дивергентном минимуме. Умные деньги не покупали. Акция упала еще на 23%, прежде чем найти дно.

Открытие №3: Множитель дивергенции на рынке страха

Рынки страха работают по другой физике. Протестировав 20 лет данных по форексу, акциям и (недавно) криптовалютам, я обнаружил, что экстремальные условия страха увеличивают надежность дивергенции в 1.4 раза.

Почему? Страх создает эмоциональные крайности. Продавцы истощают себя. Последние слабые руки капитулируют именно тогда, когда индикаторы показывают дивергенцию. Это прекрасная работа рыночной психологии.

Но вот загвоздка — вы должны скорректировать свои индикаторы для условий страха:

- RSI: Используйте уровни 20/80 вместо 30/70

- MACD: Увеличьте периоды ретроспективного анализа на 50%

- Стохастик: Учитывайте только показания ниже 15 или выше 85

Эти корректировки отфильтровывают шум, который уничтожает счета во время всплесков волатильности. Я усвоил это во время события Volmageddon 2018 года — стандартные настройки просто не работают, когда VIX превышает 30.

Полная система дивергенции по нескольким индикаторам

После лет доработки, вот точная система, которой я торгую сегодня. Она объединяет все уроки, извлеченные из тех дорогих ошибок, в структуру, которую может реализовать каждый.

Критерии входа (должны присутствовать ВСЕ):

- Первичная дивергенция на 4-часовом RSI (14-периодный, скорректированный под рыночные условия)

- Подтверждение от ОДНОГО дополнительного осциллятора (MACD, Стохастик или CCI)

- Рост объема минимум на 20% на дивергентном колебании

- Совпадение на нескольких таймфреймах (минимум 2 из 3 таймфреймов показывают дивергенцию)

- Показатель индекса Страха/Жадности ниже 25 или выше 75

Размер позиции:

Рискуйте 0.5% за сделку изначально. После двух последовательных выигрышей увеличьте до 1%. После любого убытка вернитесь к 0.5%. Этот динамический подход к размеру позиции удерживал меня в игре на протяжении нескольких рыночных циклов.

Размещение стоп-лосса:

За пределами минимума/максимума дивергентного колебания плюс 0.5 x ATR. Более широкие стопы на рынках страха необходимы — охоты за ликвидностью беспощадны.

Цели по прибыли:

- Цель 1: Предыдущий максимум/минимум колебания (50% позиции)

- Цель 2: Расширение Фибоначчи 1.618 (30% позиции)

- Цель 3: Трейлинг-стоп на уровне 2 x ATR (20% позиции)

Живой пример: Текущая настройка дивергенции по Bitcoin

Пока я пишу это 8 марта 2026 года, Bitcoin представляет классическую возможность дивергенции по нескольким индикаторам. На уровне $67,535 мы видим:

- 4-часовой RSI показывает четкую бычью дивергенцию (цена более низкий минимум на $66,900, RSI более высокий минимум)

- Дневная гистограмма MACD подтверждает паттерном сжатия

- Скачок объема на 34% на недавнем минимуме

- Индекс Страха и Жадности на 12 — активен множитель экстремального страха

Именно под эту настройку я занимаю позицию. Не из-за надежды или предвзятости, а потому что данные это подтверждают. Многоуровневый подход к накоплению прекрасно работает с сигналами дивергенции на крипторынках страха.

Однако я держу стопы широкими на уровне $65,800 (ниже февральского минимума). Рынки страха требуют уважения.

Когда дивергенция по нескольким индикаторам не срабатывает

Ни одна система не идеальна. Дивергенция по нескольким индикаторам чаще всего терпит неудачу во время:

- Сильных трендовых рынков: Когда институты распределяют позиции в силе

- Событий, движимых новостями: Технические паттерны ничего не значат во время черных лебедей

- Периодов низкой ликвидности: Праздничные/летние рынки создают ложные сигналы

Сворачивание кэрри-трейда по японской иене в августе 2024 года жестоко преподало мне этот урок. Идеальная настройка дивергенции по USD/JPY. Все индикаторы совпали. Затем Банк Японии удивил рынки, и технический анализ стал нерелевантным на 72 часа.

Всегда уважайте фундаментальные факторы. Дивергенции показывают, куда цена может пойти, а не куда она обязана пойти.

Интеграция современных инструментов с классической дивергенцией

Хотя основные принципы дивергенции остаются вечными, современные инструменты значительно улучшают исполнение. Теперь я сочетаю классический анализ дивергенции с:

- Распознаванием паттернов ИИ для обнаружения скрытых дивергенций

- Матрицами корреляций для подтверждения дивергенций между активами

- Анализом настроений для сигналов дивергенции в социальных сетях

Оповещения о совпадении на нескольких таймфреймах от FibAlgo оказались особенно ценными для автоматического обнаружения совпадений дивергенций на разных таймфреймах. Больше не нужно смотреть на двенадцать экранов в надежде заметить идеальную настройку.

Технология занимается сканированием; я фокусируюсь на исполнении и управлении рисками. Это правильное разделение труда в современной торговле.

Ваш план действий по торговле дивергенцией

Прекратите охотиться за идеальными дивергенциями по одному индикатору. В современных рынках это миражи. Вместо этого:

Неделя 1: Протестируйте систему с несколькими индикаторами на предпочитаемом вами рынке. Задокументируйте каждый сигнал, выигрышный или проигрышный.

Неделя 2: Протестируйте вперед на демо-счете с сигналами в реальном времени. Сосредоточьтесь на исполнении, а не на результатах.

Неделя 3: Торгуйте микро-позициями на реальные деньги. Психология меняет всё.

Неделя 4: Масштабируйтесь постепенно на основе результатов. Позвольте данным направлять размер позиции.

Трейдеры, стабильно получающие прибыль от дивергенций, не умнее. Им не везет больше. Они просто понимают, что современные рынки требуют современных подходов.

Торговля по дивергенции с одним индикатором умерла вместе с моей потерей в £312,000 в 2019 году. Торговля по дивергенции с несколькими индикаторами, скорректированной на страх? Именно это позволяет умным трейдерам оставаться прибыльными в хаотичных рынках 2026 года.

Следующий разворот на рынке страха приближается. Когда экстремальный страх встречается с дивергенцией по нескольким индикаторам — это ваш сигнал. Вопрос не в том, работает ли это — вопрос в том, будете ли вы готовы, когда появится настройка.

Рынку не важны ваши мнения. Ему важна ваша дисциплина. Торговля по дивергенции с несколькими индикаторами — это не просто еще одна стратегия. Это структура для чтения рыночной психологии, когда все остальные парализованы страхом.

Теперь у вас есть та же система, которая превратила мой крупнейший провал в самое стабильное преимущество. Что вы с ней сделаете — зависит от вас.

Маркус Рид, кандидат на CFA Level III, торговал книгой EUR/USD в JPMorgan London с 2012 по 2019 год, прежде чем перейти к систематической торговле. Сейчас он управляет собственным капиталом, используя количественные стратегии на рынках форекс, акций и цифровых активов.