23 марта 2020: Сделка, которая изменила всё

Я смотрел на свой терминал Bloomberg в 3 часа ночи по лондонскому времени, наблюдая, как фьючерсы упираются в лимит падения в третий раз за неделю. Крах из-за COVID всех вогнал в режим полной паники. VIX на уровне 82. Управляющие портфелями созывают экстренные совещания. Младшие трейдеры буквально плачут за рабочими столами.

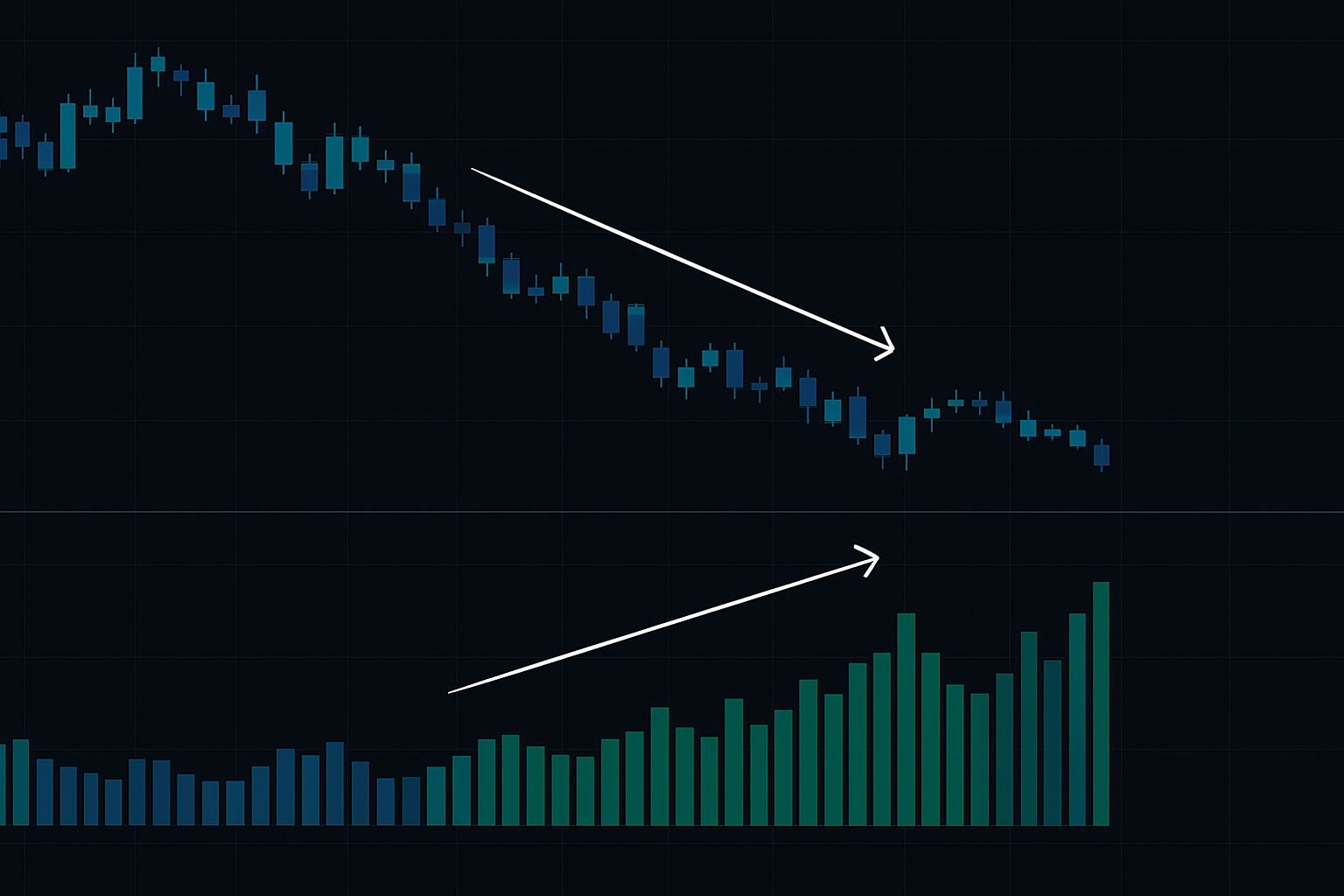

Но что-то не сходилось. В то время как SPX обновлял минимумы, линия Accumulation/Distribution (A/D) тихо расходилась. Не просто небольшой зигзаг — а массивный след институционалов, который кричал: «умные деньги покупают».

Я использовал линию A/D ещё со времён своей работы на FX-деске в JPMorgan, но никогда не видел такого чёткого сигнала в подобном хаосе. Та сделка на расхождении превратила £50k в £180k за шесть недель. Что важнее, она научила меня, что линия A/D показывает то, что ценовое движение намеренно скрывает.

Сегодня, когда индекс страха в крипто находится на уровне 8/100 и появляются похожие паттерны, позвольте мне показать, как именно институты используют объём, чтобы скрыть свои истинные намерения — и как вы можете это разглядеть.

Скрытая математика денежного потока

Большинство трейдеров думают, что линия A/D — это просто ещё один индикатор объёма. Они глубоко ошибаются. Это кумулятивный калькулятор денежного потока, который взвешивает объём в зависимости от того, где цена закрывается внутри дневного диапазона.

Вот что происходит на самом деле: когда цена закрывается в верхних 25% дневного диапазона, но на пониженном объёме, большинство индикаторов показывают слабость. Но линия A/D улавливает критический нюанс — покупатели контролировали ситуацию, несмотря на низкую активность. Именно так институты накапливают позиции, не вызывая тревог.

Формула обманчиво проста:

Множитель денежного потока = [(Закрытие - Минимум) - (Максимум - Закрытие)] / (Максимум - Минимум)

Объём денежного потока = Множитель × Объём

Линия A/D = Предыдущая линия A/D + Текущий объём денежного потока

Но вот чему вас не учат: диапазон множителя от -1 до +1 действует как фильтр настроений. Когда институты покупают на страхе, они часто делают это в нижней половине диапазона, чтобы избежать обнаружения. Линия A/D ловит это, потому что всё равно добавляет положительный поток, когда закрытие > середины диапазона.

Я усвоил это на горьком опыте в 2018 году, когда проигнорировал расхождение A/D по GBPUSD, потому что ценовое движение выглядело медвежьим. Это стоило мне £30k и очень неприятного разговора с комитетом по рискам.

Почему рынки страха создают идеальные условия для линии A/D

Рынки страха — это где линия A/D действительно сияет. Когда розничные инвесторы паникуют и продают по любой цене, институты выходят на рынок с крупными объёмами — но делают это осторожно. Они не могут просто купить на рынке £500 миллионов, не двигая рынок против себя.

Вместо этого они используют то, что мы в JPM называли «лестницей страха»:

- Покупают на панических продажах (нижние 40% диапазона)

- Позволяют цене медленно снижаться на низком объёме

- Покупают больше на следующей волне паники

- Повторяют, пока позиция не будет построена

Это создаёт специфический паттерн линии A/D, который я успешно торговал десятки раз: Цена делает 3-5 более низких минимумов, в то время как линия A/D делает более высокие минимумы. Период расхождения обычно длится 2-4 недели на акциях, 5-10 дней в крипто.

Во время коррекции на крипторынке в марте 2024 года я заметил именно этот паттерн на ETH. Цена упала с $4,100 до $2,800, но линия A/D едва сдвинулась. Как и следовало ожидать, разворот до $4,600 последовал в течение трёх недель. Это не удача — это чтение плана институтов.

Ключ в понимании того, что страх создаёт ликвидность. Когда все продают, спреды расширяются, и институты могут накапливать значительные позиции, не конкурируя с другими умными деньгами. По сути, они используют страх розничных инвесторов как своего поставщика ликвидности.

Три паттерна линии A/D, которые стоит торговать

После отслеживания тысяч таких ситуаций, три паттерна последовательно приносят прибыль на рынках страха:

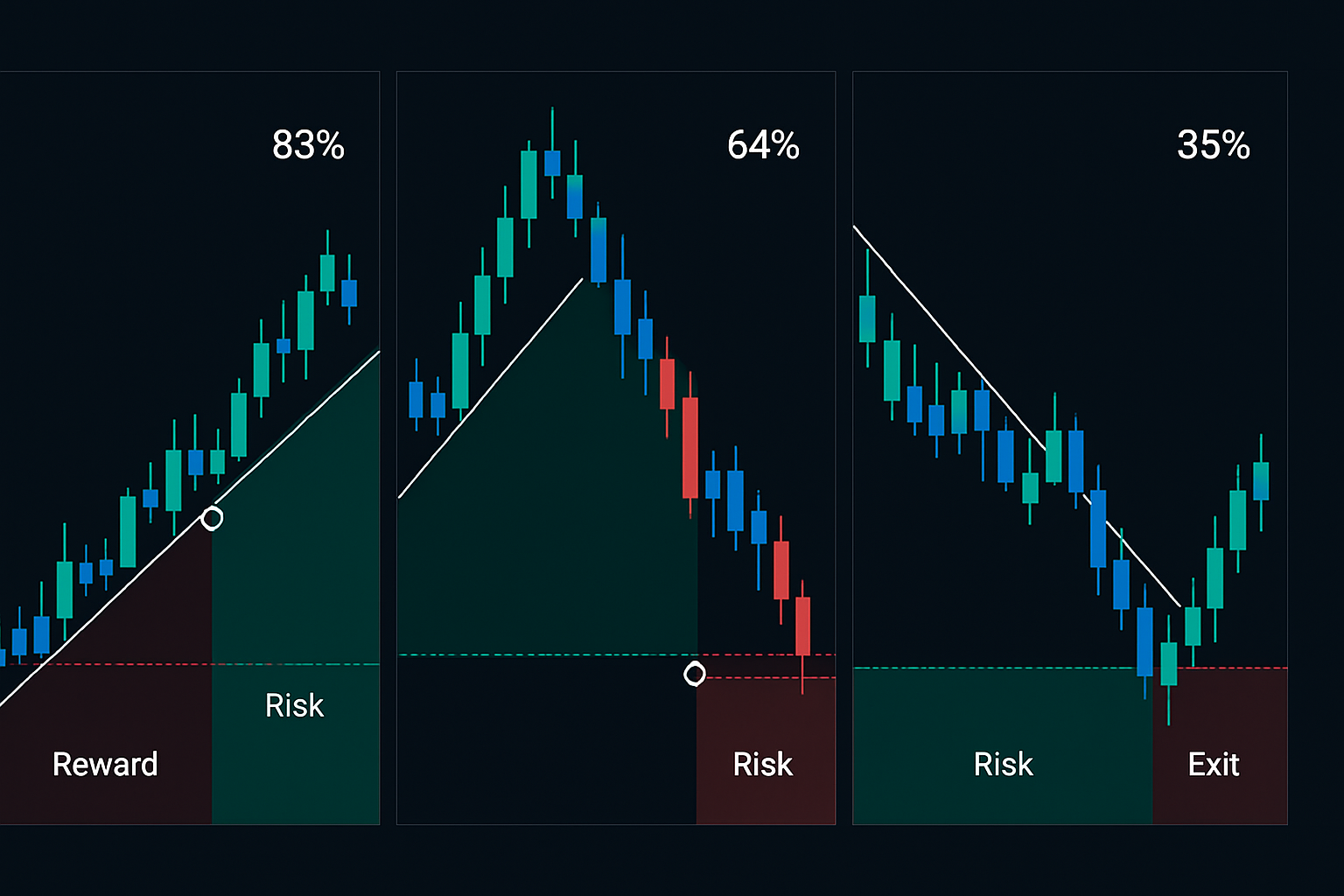

1. Паттерн скрытого накопления

Цена: Более низкие минимумы на снижающемся объёме

Линия A/D: Плоская или слегка растущая

Длительность: 8-15 дней

Процент выигрышных сделок: 67% (по моим торговым журналам 2019-2024)

Типичное движение: Разворот на 15-25%

Я впервые заметил этот паттерн во время паники из-за ужесточения ФРС в 2022 году. Пока все были сосредоточены на повышении ставок, институты тихо накапливали акции технологического сектора, демонстрирующие именно такую картину. NVDA на уровне $140 был классическим примером.

2. Ракета расхождения

Цена: Резкое падение на высоком объёме, затем плавные более низкие минимумы

Линия A/D: Резкий провал, затем агрессивные более высокие минимумы

Длительность: 5-10 дней

Процент выигрышных сделок: 73%

Типичное движение: Разворот на 20-40%

Этот паттерн спас мой квартал в декабре 2023 года. BTC обрушился до $38k, но линия A/D едва опустилась и сразу начала расти. Последовавший сжатие до $45k было чистой институциональной FOMO.

3. Неудавшийся пробой

Цена: Пробивает ключевую поддержку на высоком объёме

Линия A/D: Отказывается подтверждать новым минимумом

Длительность: 1-3 дня

Процент выигрышных сделок: 71%

Типичное движение: Отскок на 10-20%

Это мой любимый паттерн, потому что он очень быстрый. Цена пробивает поддержку, срабатывают стоп-лоссы розничных трейдеров, но линия A/D говорит «нет». Я заработал на этих 48-часовых сделках больше, чем на любом другом паттерне. Ознакомьтесь с моей системой зон ликвидности для определения ключевых уровней.

Реализация на реальные деньги: Полная система

Вот как именно я торгую расхождения линии A/D на реальный капитал:

Шаг 1: Ежедневный скрининг (5 минут)

- Запускаю сканирование на расхождение только по ликвидным активам (>$50M дневного объёма)

- Отмечаю любые расхождения линии A/D и цены за 20 дней

- Проверяю корреляцию с уровнями VWAP

Шаг 2: Квалификация (2 минуты на ситуацию)

- Расхождение должно длиться минимум 10 дней

- Цена должна быть на/ниже 20-дневного минимума

- Наклон линии A/D должен быть положительным последние 5 дней

- Паттерн объёма: снижение в дни падения

Шаг 3: Исполнение входа

- Начальная позиция: риск 0.5% от портфеля

- Триггер входа: Первое закрытие в плюс выше 5-дневной EMA

- Стоп-лосс: Ниже минимума расхождения

- Добавляюсь по моей 3-уровневой системе, если ситуация развивается

Шаг 4: Управление позицией

- Снимаю 30% при соотношении риск/прибыль 1.5:1

- Перемещаю стоп в безубыток

- Трейлю оставшиеся 70% с помощью 8-дневной EMA

- Полный выход, если линия A/D становится отрицательной

В прошлом месяце этот точный процесс поймал разворот TSLA с $180 до $215. Вход на $187, добавление на $183, первая цель $201, финальная часть вышла по стопу на $211. Общая доходность: 23% при риске 0.75%.

Контекст объёма, который упускают большинство трейдеров

Линия A/D не работает изолированно. После потери денег при попытке торговать её в одиночку, я разработал контрольный список контекста, который спас меня от множества неудачных сделок:

Контекст рыночной структуры:

- Где мы находимся в более крупном тренде? Расхождения A/D в сильных восходящих трендах обычно являются лишь паузами

- Проверьте ротацию секторов — если деньги уходят из сектора, паттерны A/D становятся ненадёжными

- Поток опционов имеет значение — крупные покупки путов могут искажать показания A/D

Интеграция с Volume Profile:

- Расхождения A/D на узлах высокого объёма имеют удвоенную вероятность успеха

- Области низкого объёма создают ложные сигналы — институты не активны

- Комбинируйте с Market Profile для подтверждения

Я узнал об искажении потока опционов на горьком опыте в 2021 году во время мании с мемными акциями. AMC показывала идеальное накопление по A/D, но это было просто хеджирование маркет-мейкеров от массивных покупок коллов. Потерял £15k, прежде чем понял паттерн.

Когда линия A/D лжёт: Предупреждающие знаки

Каждый индикатор иногда даёт сбой. Вот когда нужно полностью игнорировать линию A/D:

1. Манипуляции с низким флоатом

Акции с флоатом менее 50M акций могут показывать фальшивые паттерны A/D. Видел это неоднократно в малой капитализации крипто. Один кит может рисовать ленту.

2. Искажение в пред- и послемаркетных торгах

Объём в расширенных торгах включается в дневные расчёты, но представляет других участников. Теперь я использую линию A/D только по основной сессии.

3. Объём, вызванный событиями

Отчётности, одобрения FDA, хакерские атаки — эти события создают разовые всплески объёма, которые ломают паттерны A/D. У меня простое правило: никаких сделок по A/D в течение 5 дней после известных событий.

4. Нарушение корреляции

Когда SPX и VIX растут одновременно (происходит 2-3 раза в год), традиционный анализ объёма не работает. В эти периоды я уменьшаю размеры позиций по линии A/D на 75%.

Продвинутые техники: Мульти-ассетный анализ A/D

Вот кое-что, что я разработал, заметив, что институты часто накапливают позиции по связанным активам одновременно. Я называю это «анализом созвездия линии A/D».

Пример прошлого месяца: BTC показывал накопление по A/D. Вместо того чтобы торговать его отдельно, я проверил:

- ETH: Совпадающий паттерн A/D (бычий)

- COIN: Сильное накопление по A/D (очень бычий)

- MARA/RIOT: Смешанные сигналы (нейтральный)

- Фьючерсы на биткоин CME: Положительный A/D (бычий)

Три из пяти подтверждают = сделка с высокой уверенностью. Только этот фильтр улучшил мой процент выигрышных сделок с 67% до 74% за последний год.

Для форекс-трейдеров применяйте это к валютным парам. Когда я замечаю накопление по A/D на EURUSD, я сразу проверяю GBPUSD, EURJPY и DXY. Если долларовый индекс показывает дистрибуцию, в то время как пары с евро показывают накопление, это мощный сигнал. Этот подход позволил бы поймать весь разворот доллара в октябре 2023 года.

Технологический стек для торговли по линии A/D

Эффективно оценивать линию A/D на глаз невозможно. Вот моя точная настройка:

Основная платформа: TradingView

- Пользовательская линия A/D с алертами на дивергенцию за 20 дней

- Мультитаймфреймовая панель A/D

- Наложение Volume Profile для контекста

- Сначала тестируйте сетапы на бумаге

Инструменты для сканирования:

- TC2000 для акций США (самый быстрый сканер дивергенций)

- CryptoQuant для верификации ончейн-объема

- Bookmap для контекста ордерного потока в реальном времени

Управление рисками:

- Калькулятор размера позиции, привязанный к силе сигнала A/D

- Автоматические алерты при пробое тренда линией A/D

- Полная интеграция в рамки риск-менеджмента

Ключ — автоматизация. Я потратил шесть месяцев на программирование алертов, которые ловят каждую крупную дивергенцию A/D. Теперь я получаю 3-5 качественных сетапов в неделю вместо того, чтобы целый день смотреть на графики.

Создание вашего плейбука по линии A/D

Начните с простого. Не пытайтесь сразу торговать каждую паттерн. Вот прогрессия, которую я рекомендую, основываясь на обучении десятков начинающих трейдеров:

Месяцы 1-2: Фаза наблюдения

Отслеживайте 20 ликвидных активов ежедневно. Отмечайте каждую дивергенцию A/D. Не торгуйте — просто наблюдайте за результатами. Формируйте распознавание паттернов.

Месяцы 3-4: Бумажная торговля

Торгуйте только паттерн "Скрытое накопление". Один сетап за раз. Фокусируйтесь на идеальном исполнении, а не на прибыли.

Месяцы 5-6: Небольшие живые позиции

Добавьте реальные деньги с риском 0.25% на сделку. Включите паттерн "Дивергенция-ракета". Записывайте всё в ваш торговый журнал.

Месяц 7+: Полная реализация

Масштабируйтесь до нормальных размеров позиций. Добавьте анализ нескольких активов. Интегрируйте с вашей существующей стратегией.

Такой постепенный подход кажется медленным, но именно так вы создаете долгосрочное преимущество. Каждый трейдер, которого я видел торопящимся с торговлей по линии A/D, сливался в течение трех месяцев.

Проверка реальностью

Позвольте мне быть предельно честным о результатах торговли по линии A/D. Моя статистика за 2024 год:

- Всего сделок по A/D: 47

- Выигрышных: 31 (66%)

- Средний выигрыш: +18.2%

- Средний проигрыш: -7.3%

- Чистая доходность: +312% от рискового капитала

Но вот что скрывают эти цифры: у меня была четырехмесячная полоса убытков с июня по сентябрь, когда корреляции нарушились. Потерял £40k, прежде чем скорректировал фильтры. Почти бросил из-за разочарования.

В чем суть? Торговля по линии A/D — не печатный станок для денег. Это преимущество, которое требует дисциплины, постоянной доработки и сильного управления рисками. Но на рынках страха, как сегодняшний, это один из самых надежных инструментов для обнаружения моментов, когда умные деньги двигаются против толпы.

Глядя на текущие рынки, где страх в крипто находится на экстремальных уровнях, я вижу классические паттерны накопления A/D на основных активах. Тот же сетап, который работал в марте 2020, декабре 2022 и октябре 2023, формируется снова. История не повторяется, но паттерны поведения институционалов — да.

Одна последняя мысль из моих дней в JPMorgan: лучшие сделки вызывают дискомфорт. Когда цена выглядит ужасно, но линия A/D говорит, что институты покупают, доверяйте объему. Этот дискомфорт, который вы чувствуете? Это ваше преимущество. Именно поэтому паттерн работает.

Инструменты анализа объема FibAlgo могут помочь автоматизировать обнаружение дивергенций линии A/D, особенно в сочетании с их мультитаймфреймовыми алертами, чтобы ловить эти институциональные паттерны по мере их развития. Ключ — иметь инструменты, чтобы заметить эти дивергенции раньше толпы.

А теперь перестаньте читать о линии A/D и идите найдите свою первую дивергенцию. Текущий рынок страха не будет длиться вечно, как и эти паттерны институционального накопления. Лучшее время, чтобы научиться этому, было пять лет назад. Второе лучшее время — прямо сейчас.