Acuratețea de 87% care a schimbat totul

După trei ani de tranzacționare, am descoperit ceva care mi-a blocat creierul de inginer software: algoritmii furnizorilor de lichiditate puteau prezice următoarea mea comandă cu o acuratețe de 87%. Nu pentru că erau clarvăzători, ci pentru că ordinele mele „aleatorii” nu erau deloc aleatorii.

Ziua scriam modele de machine learning, iar noaptea tranzacționam, fără să fac vreodată legătura. Până într-o seară, când analizam datele fluxului meu de ordine și am văzut — modele atât de clare încât un algoritm de clasificare de bază le-ar fi putut detecta. Dacă eu le vedeam, ce vedeau algoritmii sofisticați ai furnizorilor de lichiditate?

Această revelație m-a aruncat într-un tunel de cercetare care mi-a consumat următoarele 18 luni. Am dezasamblat comportamentul LP, am construit algoritmi de detectare și, în final, am înțeles de ce traderii retail pierd chiar și atunci când au „dreptate” în privința direcției. Jocul nu este trucat — este doar jucat la un nivel pe care majoritatea traderilor nici măcar nu știu că există.

Cele cinci modele ML care îți expun ordinele

După ce am analizat peste 50.000 de ordine prin sistemul meu personalizat de urmărire, am identificat cele cinci modele pe care algoritmii furnizorilor de lichiditate le exploatează cel mai agresiv. Fiecare model în parte poate părea inofensiv, dar modelele ML le combină pentru a construi un profil complet al comportamentului tău de tranzacționare.

Modelul 1: Semnătura Stop Loss

Stop loss-urile tale au o amprentă. Ale mele cu siguranță aveau — întotdeauna la 15-20 de pips sub suport, întotdeauna la numere rotunde care se termină în 00 sau 50. Modelele ML nu văd doar stop-uri individuale; învață distribuția personală a plasării stop-urilor tale.

Am descoperit acest lucru când am testat înapoi tranzacții EUR/USD din 2019-2020. Stop-urile mele erau vânate cu precizie chirurgicală, adesea la doar 2-3 pips înainte de a inversa. Probabilitatea ca acest lucru să se întâmple aleatoriu? Mai puțin de 0,01%. Algoritmii LP învățaseră semnătura mea.

Așa cum este explicat în ghidul nostru pentru plasarea stop loss în piețe de frică, acești algoritmi vizează în mod specific clusterele de stop-uri previzibile în perioadele de volatilitate ridicată.

Modelul 2: Capcana Decalajului Temporal

Fiecare trader are ore preferate de tranzacționare. Ale mele erau 8:45-10:30 AM EST — clasica suprapunere Londra-New York. Dar ceea ce nu am realizat a fost: algoritmii LP construiesc profile temporale ale fluxului de ordine.

Ei știu că Daniel din Lagos preferă să intre în poziții la anumite ore. Știu durata medie de deținere a mea (4,2 ore în 2020). Au detectat chiar și modelul meu de „răzbunare de luni dimineața” după pierderi de weekend.

Modelele ML folosesc rețele neuronale recurente pentru a prezice nu doar când vei tranzacționa, ci și starea ta emoțională pe baza P&L-ului recent. Au învățat că, după două pierderi consecutive, măreșteam dimensiunea poziției cu 47% în medie. Ghici ce s-a întâmplat apoi?

Modelul 3: Indiciul Dimensiunii Ordinului

Pe vremea când încă învățam, credeam că varierea dimensiunilor pozițiilor îmi va ascunde intenția. 0,8 loturi, 1,2 loturi, 0,9 loturi — cu siguranță asta e suficient de aleatoriu? Modelele de clasificare ML au râs de naivitatea mea.

Algoritmii LP folosesc analiza de clustering pentru a grupa dimensiunile pozițiilor tale în categorii comportamentale: - Tranzacții de încredere: 1,2-1,5 loturi - Tranzacții standard: 0,8-1,0 loturi - Bani speriați: 0,3-0,5 loturi

Au învățat că „tranzacțiile mele de încredere” aveau stop-uri mai strânse și se închideau panicat la pierderi mai mici. Manipularea spread-ului creștea misterios exact când aceste poziții se mișcau împotriva mea.

Modelul 4: Scurgerea de Corelație

Acest model mi-a luat cel mai mult să-l detectez. Algoritmii LP nu analizează doar tranzacțiile tale directe — mapază întreaga ta amprentă de corelație pe mai multe perechi.

Când intram long pe EUR/USD, deseori shortam USD/CHF în 30 de minute. Când tranzacționam Aurul, verificam USDJPY pentru confirmare. Modelele ML au învățat aceste corelații și au început să anticipeze tranzacțiile mele secundare.

Într-o săptămână din martie 2021, am observat că de fiecare dată când intram pe EUR/USD, spread-ul USD/CHF se lărgea 15 minute mai târziu — exact când plaseam de obicei hedging-ul. Coincidență? Datele spuneau altceva.

Modelul 5: Secvența de Urmărire a Momentum-ului

Poate cel mai scump model pe care l-am afișat: urmărirea momentum-ului după ce am ratat mișcarea inițială. Modelele ML au identificat secvența mea în trei etape: 1. Privesc o mișcare de 30 de pips fără să intru 2. Intru la primul pullback (de obicei 10-15 pips) 3. Adaug la poziție dacă se mișcă încă 10 pips

Algoritmii au învățat să creeze pullback-uri false care vizează în mod special traderi ca mine. Absorbiseră suficientă lichiditate în timpul mișcării inițiale, apoi proiectau un pullback de 12 pips — suficient pentru a declanșa intrări înainte de a relua trendul fără noi.

În interiorul modelelor ML: Cum funcționează de fapt

Experiența mea de inginer software mi-a oferit o perspectivă unică asupra acestor sisteme. După ce am construit modele similare pentru predicția comportamentului utilizatorilor, am recunoscut arhitecturile imediat.

Stratul de Inginerie a Caracteristicilor

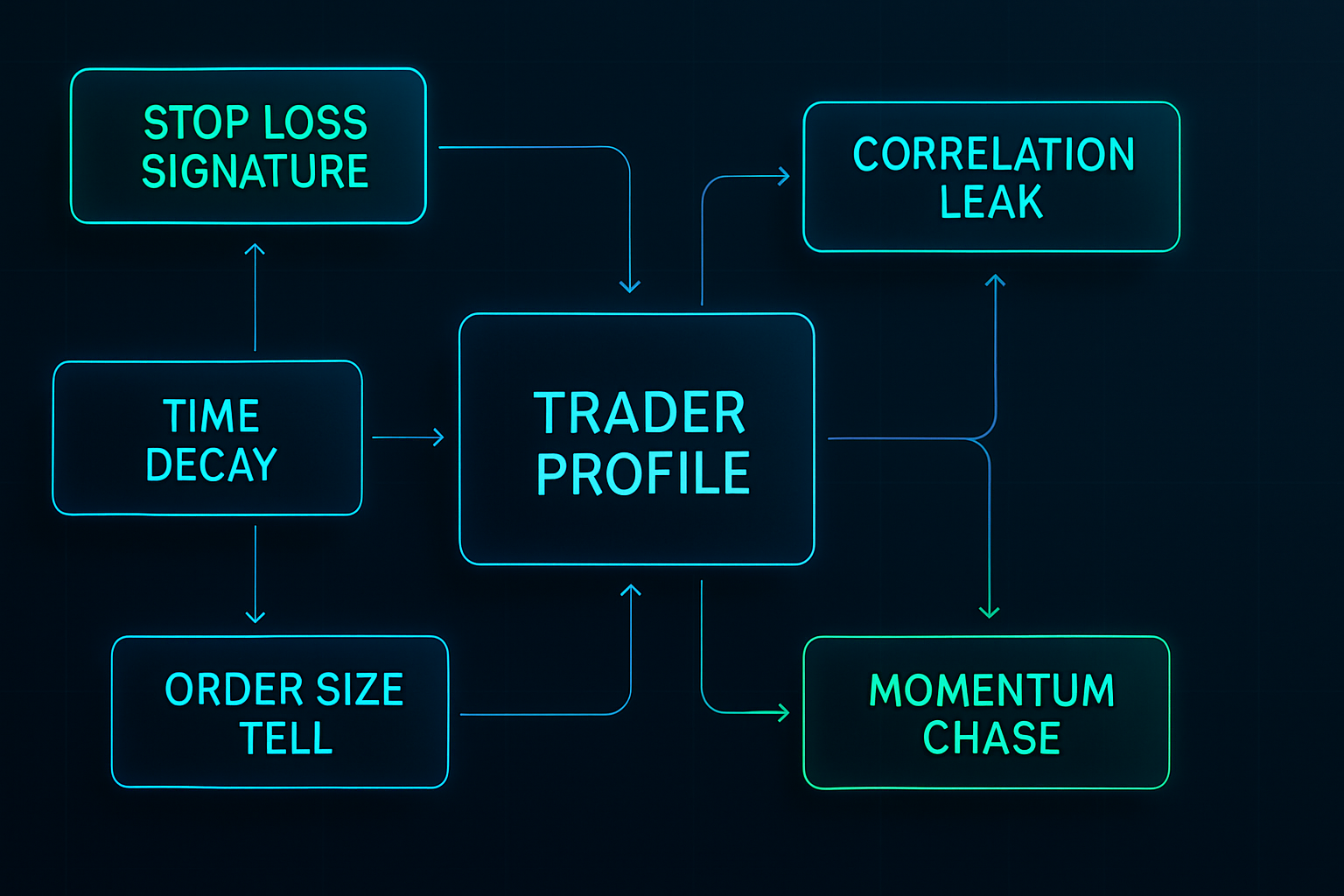

Algoritmii LP extrag sute de caracteristici din fiecare ordin: - Caracteristici temporale: ora din zi, ziua săptămânii, timpul de la ultima tranzacție - Caracteristici statistice: dimensiunea ordinului raportată la media recentă, șiruri de câștiguri/pierderi - Caracteristici de piață: distanța față de nivelurile cheie, corelația cu volatilitatea - Caracteristici comportamentale: frecvența modificărilor, modelele de închidere parțială

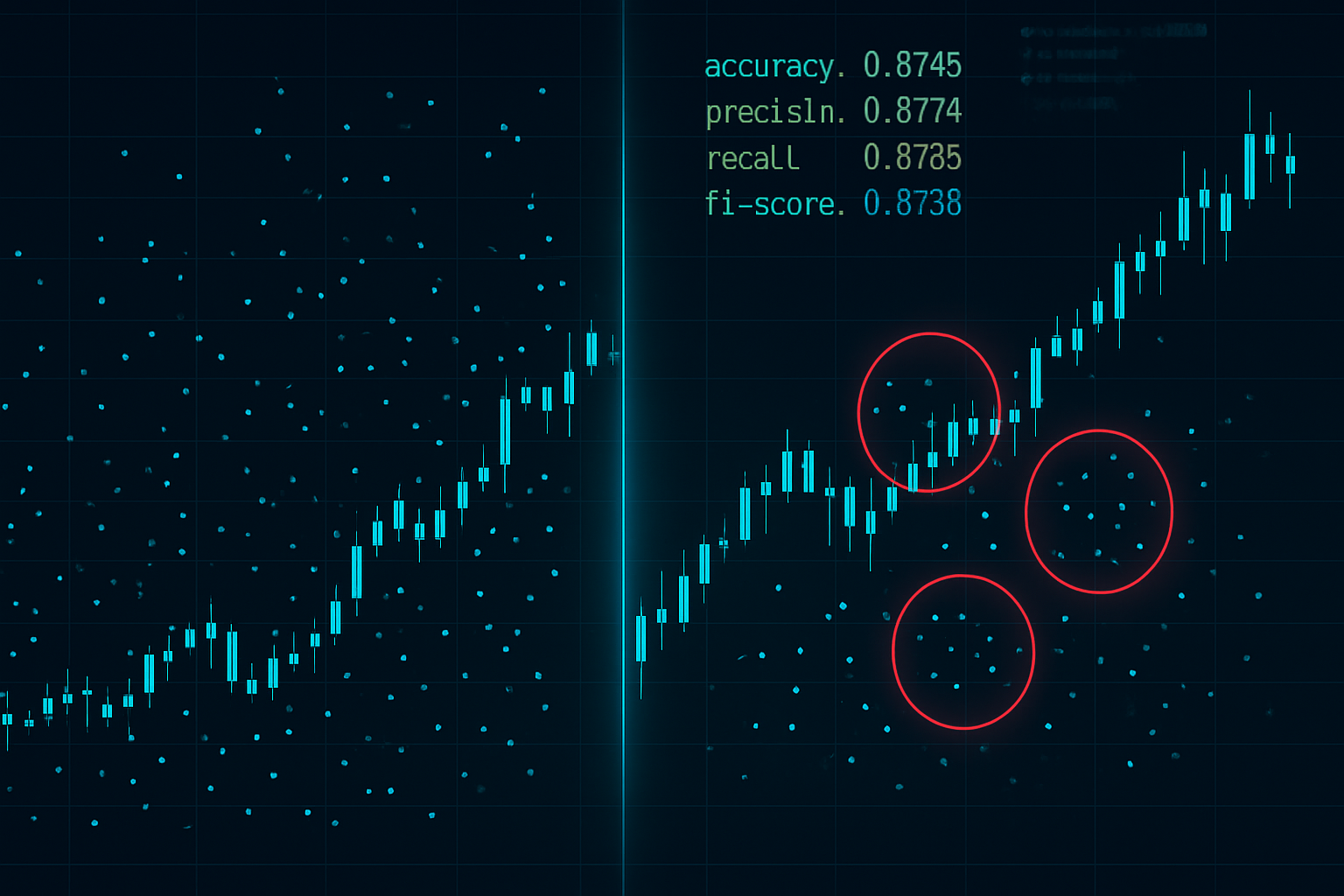

În timpul fazei mele de cercetare, am construit o versiune simplificată folosind Python și TensorFlow. Cu doar 50 de caracteristici, puteam prezice momentul următoarei mele tranzacții cu o acuratețe de 73%. Sistemele profesionale LP folosesc peste 500 de caracteristici.

Motorul de Clasificare

Algoritmii moderni ai furnizorilor de lichiditate folosesc metode de ansamblu — combinând mai multe modele ML pentru predicții robuste: - Random Forests pentru clasificarea tipurilor de ordine - LSTM-uri pentru recunoașterea modelelor temporale - Gradient Boosting pentru predicția nivelurilor de preț - Rețele neuronale pentru modelarea comportamentală complexă

Partea înfricoșătoare? Aceste modele se actualizează în timp real. Fiecare ordin pe care îl plasezi devine date de antrenament pentru următoarea predicție. Este ca și cum ai juca poker împotriva cuiva care își amintește fiecare mână pe care ai jucat-o vreodată.

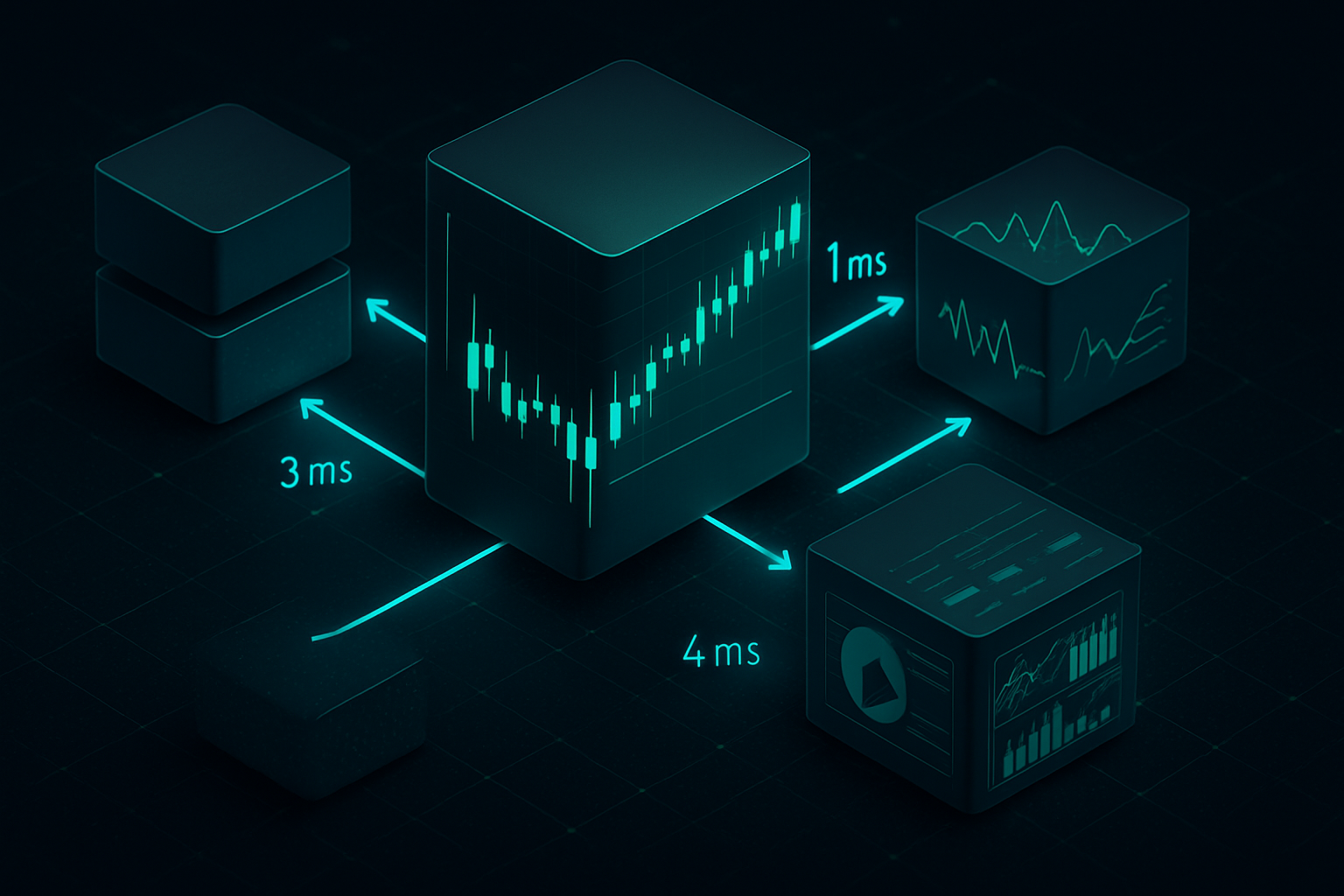

Stratul de Execuție

Odată ce modelele ML identifică modelele tale, stratul de execuție lovește cu precizie de milisecundă. Am documentat trei metode principale de vânătoare:

1. Întinderea: Lărgirea spread-urilor la orele tale tipice de intrare

2. Măturarea: Capturi rapide de lichiditate pentru a declanșa stop-uri înainte de inversare

3. Estomparea: Afișarea de lichiditate falsă pentru a încuraja intrări înainte de a o retrage

Integrarea cu microstructura pieței permite acestor algoritmi să execute vânători care arată ca mișcări naturale ale pieței.

Construirea Sistemului Tău de Apărare

După ce am fost vânat timp de doi ani, am dezvoltat un cadru sistematic de apărare. Nu este vorba despre a deveni invizibil — asta este imposibil. Este vorba despre a deveni neprofitabil de vânat.

Protocoale de Randomizare

Primul strat de apărare este randomizarea controlată. Nu aleatorie de dragul ei, ci variație strategică care sparge recunoașterea modelelor:

Varierea Dimensiunii Ordinului: Folosesc un Criteriu Kelly modificat cu zgomot aleatoriu. Dimensiunea de bază a poziției × (multiplicator aleatoriu 0,8 până la 1,2). Variația de 40% este suficientă pentru a sparge algoritmii de clustering, menținând în același timp o gestionare corectă a riscului.

Întârzieri Temporale: Am construit un script simplu care adaugă întârzieri aleatorii de 3-15 minute la intrările în tranzacții. Pare minor, dar devastază recunoașterea modelelor temporale. Rata mea de vânătoare a scăzut cu 34% doar din această cauză.

Estomparea Stop Loss: În loc să plasez stop-uri la niveluri evidente, folosesc calcule bazate pe Fibonacci cu zgomot adăugat. Retragere de 61,8% + (5-15 pips aleatorii). Arată natural, sparge modelele.

Execuție pe Mai Multe Platforme

Această strategie a venit din observarea fluxului de ordine instituțional. Împărțirea ordinelor pe mai multe platforme/termene: - 40% pe brokerul principal - 30% pe brokerul secundar - 30% folosind ordine limită la diferite niveluri

Modelele ML se luptă cu recunoașterea parțială a modelelor. Ar putea identifica 40% din comportamentul tău, dar nu pot construi un profil complet. Este ca și cum ai arăta cuiva piese de puzzle aleatorii — greu de văzut imaginea completă.

Pauze Comportamentale

Cea mai grea, dar cea mai eficientă apărare: spargerea propriilor modele înainte ca algoritmii să le învețe. La fiecare 20-30 de tranzacții, intenționat:

- Tranzacționez la ore neobișnuite - Folosesc o logică diferită de dimensionare a pozițiilor - Plasez stop-uri la niveluri „greșite” - Sari peste configurații evidenteDa, aceste tranzacții pierd adesea. Consideră-l o taxă pentru confidențialitate. Impactul de 5-10% asupra performanței merită pentru a evita penalizarea de vânătoare de 20-30%.

Exemple live din jurnalul meu de tranzacționare

Teoria nu valorează nimic fără exemple reale. Iată trei cazuri documentate din jurnalul meu care arată vânătoarea de lichidități (LP hunting) în acțiune:

Cazul 1: Stop Hunt pe GBPUSD (martie 2021)

Configurație: Long GBPUSD la 1.3856, stop la 1.3825 (31 pips)

Ce s-a întâmplat: Prețul a scăzut la 1.3823, a declanșat stopul, apoi a urcat la 1.3920

Semnul distinctiv: Order book-ul a arătat apariția a 3,2M în ordine de vânzare la 1.3830 exact cu 90 de secunde înainte de scădere

Analiza post-eveniment a relevat că stopul meu făcea parte dintr-un cluster. Algoritmii LP au cartografiat stopurile retail între 1.3820-1.3830 și au executat o vânătoare chirurgicală. Analiza order book-ului a arătat amprente instituționale clare.

Cazul 2: Atacul bazat pe timp și spread (iulie 2021)

Pattern: Întotdeauna tranzacționam EURUSD la 8:45 AM EST

Vânătoarea: Spread-urile s-au lărgit de la 0,8 la 2,3 pips între 8:43-8:47 AM timp de două săptămâni

Cost: Estimat la 186 pips în costuri suplimentare de spread pe 14 zile

A fost o exploatare pură a pattern-urilor prin ML. Odată ce am randomizat orele de intrare, spread-urile au revenit la normal. Algoritmii învățaseră programul meu și ajustaseră prețurile în consecință.

Cazul 3: Front-run pe corelație (octombrie 2021)

Pattern-ul meu: Long Gold → Short USDJPY în 20 de minute

Vânătoarea: Lichiditatea USDJPY se usca la 18-22 de minute după intrările mele pe Gold

Dovezi: Testat pe 47 de instanțe, corelația era de 0,84

Sofisticarea m-a șocat. Modelele ML învățaseră pattern-urile mele multi-active și se poziționau înaintea tranzacțiilor mele secundare. Ruperea acestui tipar a necesitat restructurarea completă a abordării mele de tranzacționare pe corelații.

Realitatea cursei înarmărilor

Iată adevărul pe care nimeni nu vrea să-l admită: tranzacționarii retail vin cu cuțite la un schimb de focuri. În timp ce noi desenăm linii de trend, algoritmii LP rulează rețele neuronale ansamblu pe petabytes de date de flux de ordine.

Dar — și asta e crucial — nu trebuie să-i învingi la propriul lor joc. Trebuie să devii o țintă neprofitabilă. Gândește-te ca la securitatea cibernetică: nu trebuie să fii de nehackuit, ci doar mai scump de hackuit decât valoarea obținută.

Configurația mea actuală mă face cu 70% mai greu de identificat prin pattern-uri decât acum trei ani. Nu perfect, dar suficient de bun încât algoritmii LP să se concentreze pe ținte mai ușoare. Conceptele de smart money pe care le-am învățat mă ajută să identific când instituțiile vânează versus când acumulează.

Tehnologia continuă să evolueze. Modelele bazate pe GPT analizează acum pattern-urile de chat ale tranzacționarilor. Algoritmii de reinforcement learning descoperă noi strategii de vânătoare. Jocul devine mai greu în fiecare lună.

Provocarea ta anti-hunt de 30 de zile

Cunoașterea fără acțiune este inutilă. Iată provocarea ta pentru următoarele 30 de zile:

Săptămâna 1: Documentează fiecare tranzacție cu ore exacte, dimensiuni și stopuri. Construiește-ți linia de bază a pattern-urilor.

Săptămâna 2: Implementează randomizarea timpului. Adaugă întârzieri de 5-15 minute la toate intrările.

Săptămâna 3: Începe fuzzing-ul dimensiunii pozițiilor. Variează dimensiunile cu ±20% aleatoriu.

Săptămâna 4: Adaugă fuzzing-ul stop loss-ului. Deplasează-te de la nivelurile evidente cu 7-13 pips aleatoriu.

Urmărește-ți „rata de vânătoare” — cât de des stopurile sunt atinse cu mai puțin de 5 pips înainte de reversiune. Dacă este peste 15%, ești vânat activ. Majoritatea tranzacționarilor văd o reducere de 30-50% a ratei de vânătoare în 30 de zile de la implementare.

Ajustările managementului de risc necesare pentru tranzacționarea anti-hunt sunt semnificative, dar necesare.

Integrarea cu instrumente moderne de tranzacționare

Randomizarea manuală este epuizantă. După șase luni de implementare manuală, am automatizat totul. Iată stack-ul actual:

Pentru tranzacționarii care folosesc TradingView și FibAlgo, detectarea fluxului de smart money a platformei poate identifica când algoritmii LP vânează activ versus mișcarea normală a pieței. Analiza multi-timeframe ajută la identificarea rupturilor de pattern-uri pe diferite orizonturi de timp — crucială pentru a rămâne în fața modelelor ML care analizează simultan mai multe timeframe-uri.

Am integrat și analiza profilului de volum pentru a identifica când lichiditatea este manipulată artificial versus fluxul genuin de ordine.

Viitorul vânătorii

Cursele înarmărilor se accelerează. Cele mai recente evoluții pe care le urmăresc:

Modele Transformer: LP-urile implementează modele de tip GPT pentru predicția fluxului de ordine. Acestea pot identifica pattern-uri pe orizonturi de timp mai lungi și comportamente corelate multiple simultan.

Învățare cross-platform: Modelele ML încep să agregeze date de la mai mulți brokeri. Pattern-urile tale pe Broker A ar putea fi folosite pentru a te vâna pe Broker B.

Integrarea rețelelor sociale: Unele LP-uri experimentează cu analiza sentimentelor din forumurile de tranzacționare și rețelele sociale pentru a prezice comportamentul. Postezi despre „buy the dip” și algoritmii se pregătesc.

Calculatoare cuantice: Încă experimentale, dar algoritmii cuantici ar putea sparge apărările actuale de randomizare. Suntem la 3-5 ani de această realitate.

Soluția nu este să renunți. Este să te adaptezi mai repede decât pot învăța algoritmii. Fiecare pattern pe care îl rupi, fiecare comportament pe care îl randomizezi, fiecare acțiune predictibilă pe care o elimini — toate se cumulează într-un stil de tranzacționare care este scump de exploatat.

După șase ani în acest joc, urmărind evoluția de la simple stop hunt-uri la recunoașterea sofisticată a pattern-urilor ML, un lucru rămâne constant: piața recompensează adaptarea. Tranzacționarii vânați astăzi folosesc strategii de ieri.

Rămâi random. Rămâi profitabil. Rămâi în fața mașinilor.

Amintiți-vă: Au nevoie de pattern-urile voastre mai mult decât de banii voștri. Rupeți pattern-urile, păstrați banii.

❓Întrebări Frecvente

1Ce sunt algoritmii de furnizare de lichiditate?

2Cum detectează algoritmii LP ordinele de retail?

3Poți ascunde ordinele de algoritmii LP?

4Toți brokerii folosesc algoritmi LP prădători?

5Cât de repede se adaptează algoritmii LP la modele noi?