Os 87% de Precisão Que Mudaram Tudo

Três anos na minha jornada de trading, descobri algo que congelou meu cérebro de engenheiro de software: algoritmos de provedores de liquidez conseguiam prever minha próxima ordem com 87% de precisão. Não porque eram psíquicos, mas porque minhas ordens "aleatórias" não eram nada aleatórias.

Eu passava o dia codificando modelos de machine learning e à noite fazia trading, sem nunca conectar os pontos. Até que uma noite, analisando meus dados de fluxo de ordens, vi — padrões tão claros que um algoritmo básico de classificação conseguia detectá-los. Se eu conseguia vê-los, o que os algoritmos sofisticados de LP estavam vendo?

Essa percepção me levou a uma toca de coelho que consumiu os 18 meses seguintes. Fiz engenharia reversa do comportamento dos LPs, construí algoritmos de detecção e finalmente entendi por que traders de varejo perdem mesmo quando estão "certos" sobre a direção. O jogo não é manipulado — ele é jogado em um nível que a maioria dos traders nem sabe que existe.

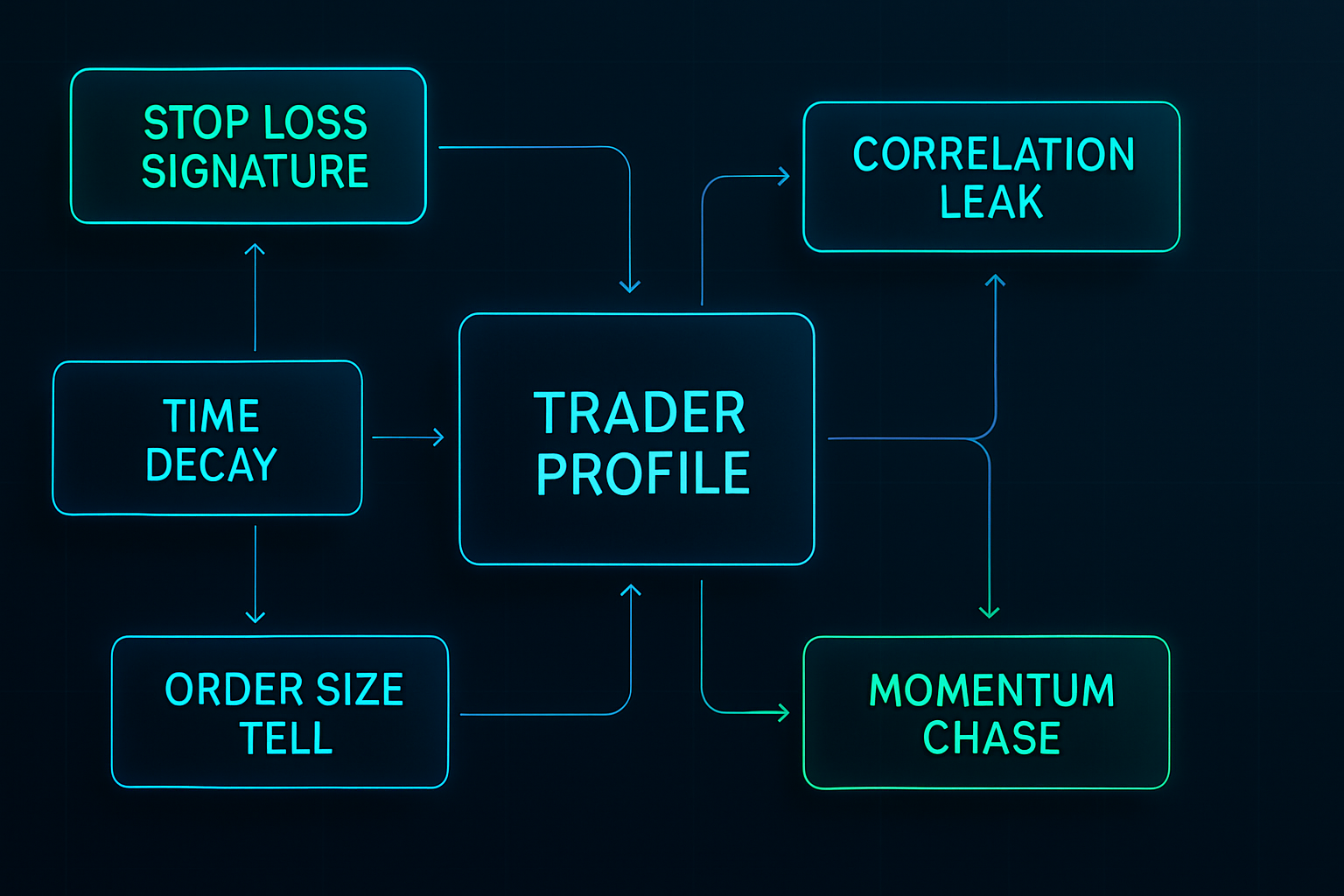

Os Cinco Padrões de ML Que Expõem Suas Ordens

Após analisar mais de 50.000 ordens através do meu sistema de rastreamento personalizado, identifiquei os cinco padrões que os algoritmos de provedores de liquidez exploram de forma mais agressiva. Cada padrão isolado pode parecer inofensivo, mas os modelos de ML os combinam para construir um perfil completo do seu comportamento de trading.

Padrão 1: A Assinatura do Stop Loss

Seus stop losses têm uma impressão digital. Os meus certamente tinham — sempre 15-20 pips abaixo do suporte, sempre números redondos terminando em 00 ou 50. Os modelos de ML não veem stops individuais; eles aprendem sua distribuição pessoal de colocação de stops.

Descobri isso ao fazer backtest de trades de EUR/USD de 2019-2020. Meus stops eram caçados com precisão cirúrgica, muitas vezes por apenas 2-3 pips antes de reverter. A probabilidade disso acontecer aleatoriamente? Menos de 0,01%. Os algoritmos de LP haviam aprendido minha assinatura.

Conforme abordado em nosso guia de colocação de stop loss em mercados de medo, esses algoritmos visam especificamente clusters de stops previsíveis durante períodos de alta volatilidade.

Padrão 2: A Armadilha da Decadência Temporal

Todo trader tem horários preferidos para negociar. O meu era das 8:45 às 10:30 AM EST — o clássico overlap Londres-Nova York. Mas aqui está o que eu não percebia: algoritmos de LP constroem perfis temporais do fluxo de ordens.

Eles sabem que Daniel de Lagos gosta de entrar em posições em horários específicos. Eles sabem minha duração média de hold (4,2 horas em 2020). Eles até detectaram meu padrão de "revenge trading na segunda-feira de manhã" após perdas no fim de semana.

Os modelos de ML usam redes neurais recorrentes para prever não apenas quando você vai negociar, mas seu estado emocional com base no P&L recente. Eles aprenderam que após duas perdas consecutivas, eu aumentava o tamanho da posição em 47% em média. Adivinhe o que acontecia em seguida?

Padrão 3: A Revelação do Tamanho da Ordem

Quando ainda estava aprendendo, pensei que variar os tamanhos das posições esconderia minha intenção. 0,8 lotes, 1,2 lotes, 0,9 lotes — com certeza isso é aleatório o suficiente? Os modelos de classificação de ML riram da minha ingenuidade.

Algoritmos de LP usam análise de clustering para agrupar seus tamanhos de posição em buckets comportamentais: - Trades de confiança: 1,2-1,5 lotes - Trades padrão: 0,8-1,0 lotes - Dinheiro com medo: 0,3-0,5 lotes

Eles aprenderam que meus "trades de confiança" tinham stops mais apertados e fechavam em pânico com perdas menores. A manipulação de spread aumentava misteriosamente exatamente quando essas posições se moviam contra mim.

Padrão 4: O Vazamento de Correlação

Esse padrão foi o que levei mais tempo para detectar. Algoritmos de LP não analisam apenas seus trades diretos — eles mapeiam toda a sua pegada de correlação em múltiplos pares.

Quando eu comprava EUR/USD, muitas vezes vendia USD/CHF em até 30 minutos. Quando negociava Ouro, verificava USDJPY para confirmação. Os modelos de ML aprenderam essas correlações e começaram a front-run meus trades secundários.

Em uma semana de março de 2021, notei que toda vez que entrava em EUR/USD, o spread de USD/CHF aumentava 15 minutos depois — exatamente quando eu normalmente colocava meu hedge. Coincidência? Os dados diziam o contrário.

Padrão 5: A Sequência de Perseguição de Momentum

Talvez o padrão mais caro que exibi: perseguir momentum após perder o movimento inicial. Os modelos de ML identificaram minha sequência de três estágios: 1. Observar um movimento de 30 pips sem entrar 2. Entrar no primeiro pullback (geralmente 10-15 pips) 3. Adicionar à posição se mover mais 10 pips

Os algoritmos aprenderam a criar pullbacks falsos especificamente para traders como eu. Eles absorviam liquidez suficiente durante o movimento inicial, depois projetavam um pullback de 12 pips — o suficiente para acionar entradas antes de retomar a tendência sem nós.

Por Dentro dos Modelos de ML: Como Eles Realmente Funcionam

Minha formação em engenharia de software me deu uma visão única desses sistemas. Tendo construído modelos semelhantes para previsão de comportamento de usuários, reconheci as arquiteturas imediatamente.

A Camada de Engenharia de Features

Algoritmos de LP extraem centenas de features de cada ordem: - Features temporais: hora do dia, dia da semana, tempo desde o último trade - Features estatísticas: tamanho da ordem relativo à média recente, sequências de vitórias/perdas - Features de mercado: distância de níveis-chave, correlação com volatilidade - Features comportamentais: frequência de modificação, padrões de fechamento parcial

Durante minha fase de pesquisa, construí uma versão simplificada usando Python e TensorFlow. Com apenas 50 features, conseguia prever o timing do meu próprio próximo trade com 73% de precisão. Sistemas profissionais de LP usam mais de 500 features.

O Motor de Classificação

Algoritmos modernos de provedores de liquidez empregam métodos ensemble — combinando múltiplos modelos de ML para previsões robustas: - Random Forests para classificação de tipo de ordem - LSTMs para reconhecimento de padrões temporais - Gradient Boosting para previsão de níveis de preço - Redes Neurais para modelagem comportamental complexa

A parte assustadora? Esses modelos são atualizados em tempo real. Cada ordem que você coloca se torna dado de treinamento para a próxima previsão. É como jogar pôquer contra alguém que se lembra de todas as mãos que você já jogou.

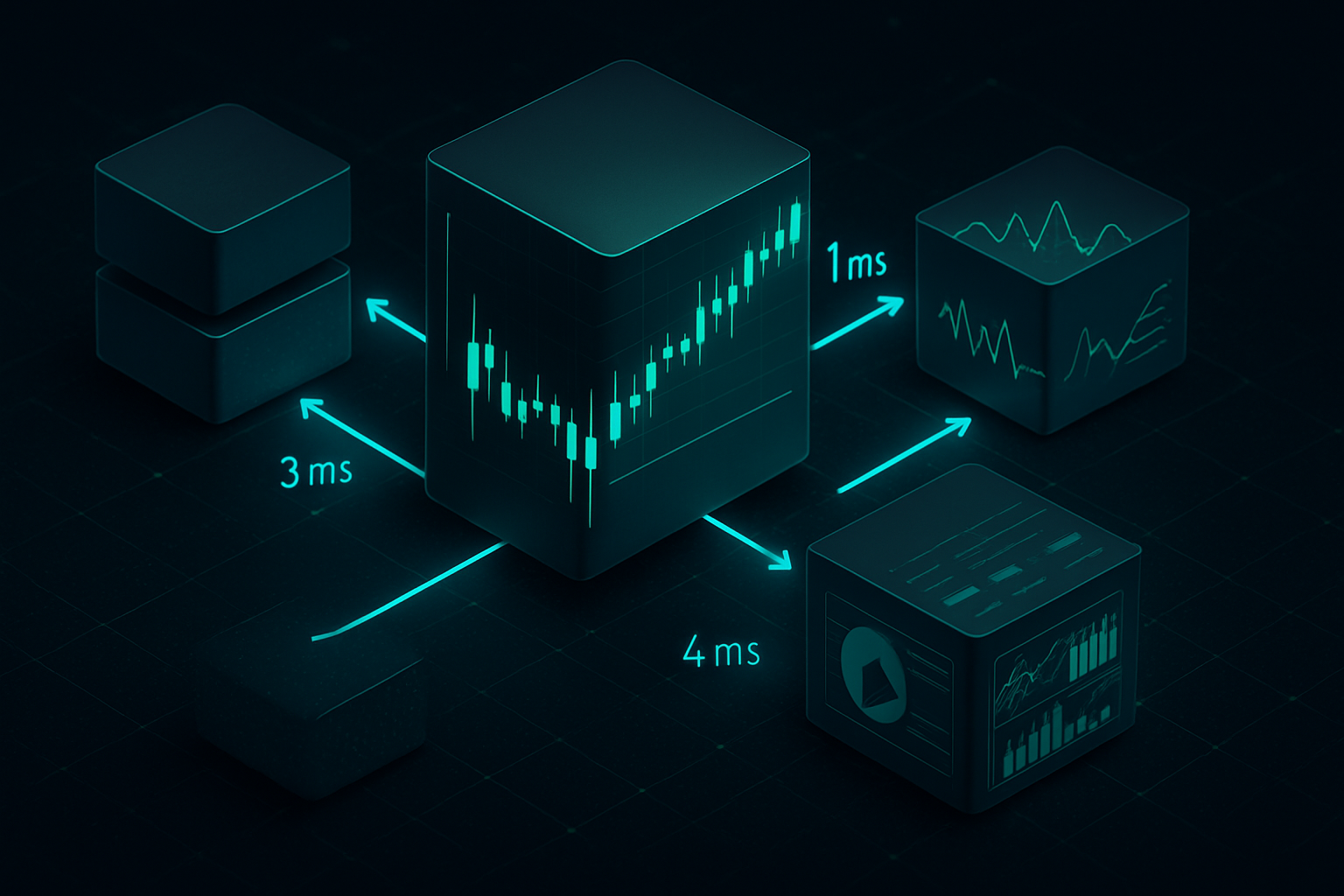

A Camada de Execução

Uma vez que os modelos de ML identificam seus padrões, a camada de execução ataca com precisão de milissegundos. Documentei três métodos primários de caça:

1. O Esticamento: Alargamento de spreads nos seus horários típicos de entrada

2. A Varredura: Capturas rápidas de liquidez para acionar stops antes da reversão

3. O Fade: Mostrar liquidez falsa para incentivar entradas antes de retirá-la

A integração com a microestrutura de mercado permite que esses algoritmos executem caças que parecem movimentos naturais do mercado.

Construindo Seu Sistema de Defesa

Depois de ser caçado por dois anos, desenvolvi uma estrutura de defesa sistemática. Não se trata de se tornar invisível — isso é impossível. Trata-se de se tornar não lucrativo para caçar.

Protocolos de Randomização

A primeira camada de defesa é a randomização controlada. Não aleatória por si só, mas variação estratégica que quebra o reconhecimento de padrões:

Variação de Tamanho de Ordem: Uso um Critério de Kelly modificado com ruído aleatório. Tamanho base da posição × (multiplicador aleatório de 0,8 a 1,2). A variação de 40% é suficiente para quebrar algoritmos de clustering, mantendo o gerenciamento de risco adequado.

Atrasos de Tempo: Criei um script simples que adiciona atrasos aleatórios de 3 a 15 minutos nas entradas de trades. Parece pequeno, mas devasta o reconhecimento de padrões temporais. Minha taxa de caça caiu 34% só com isso.

Fuzzing de Stop Loss: Em vez de colocar stops em níveis óbvios, uso cálculos baseados em Fibonacci com ruído adicionado. Retração de 61,8% + (5-15 pips aleatórios). Parece natural, quebra padrões.

Execução em Múltiplas Plataformas

Essa estratégia veio de observar o fluxo de ordens institucional. Divida ordens em múltiplas plataformas/timeframes: - 40% no corretor principal - 30% no corretor secundário - 30% usando ordens limitadas em diferentes níveis

Os modelos de ML têm dificuldade com reconhecimento parcial de padrões. Eles podem identificar 40% do seu comportamento, mas não conseguem construir um perfil completo. É como mostrar peças de quebra-cabeça aleatórias para alguém — difícil ver o quadro completo.

Pausas Comportamentais

A defesa mais difícil, mas mais eficaz: quebrar seus próprios padrões antes que os algoritmos os aprendam. A cada 20-30 trades, intencionalmente:

- Negocio em horários incomuns - Uso lógica diferente de dimensionamento de posição - Coloco stops em níveis "errados" - Pulo setups óbviosSim, esses trades muitas vezes perdem. Considere um imposto pela privacidade. O impacto de 5-10% no desempenho vale a pena para evitar a penalidade de caça de 20-30%.

Exemplos Reais do Meu Diário de Trading

A teoria não vale nada sem exemplos reais. Aqui estão três casos documentados do meu diário mostrando a caça à liquidez em ação:

Caso 1: O Stop Hunt no GBPUSD (Março de 2021)

Setup: Compra de GBPUSD a 1,3856, stop a 1,3825 (31 pips)

O que aconteceu: O preço caiu para 1,3823, acionou o stop, depois subiu para 1,3920

O sinal: O livro de ordens mostrou 3,2M em ordens de venda aparecendo a 1,3830 exatamente 90 segundos antes da queda

A análise pós-evento revelou que meu stop fazia parte de um cluster. Os algoritmos de LP mapearam stops de varejo entre 1,3820-1,3830 e executaram uma caça cirúrgica. A análise do livro de ordens mostrou pegadas institucionais claras.

Caso 2: O Ataque de Spread Baseado em Horário (Julho de 2021)

Padrão: Eu sempre negociava EURUSD às 8:45 AM EST

A caça: Os spreads aumentaram de 0,8 para 2,3 pips entre 8:43-8:47 AM por duas semanas

Custo: Estimativa de 186 pips em custos adicionais de spread ao longo de 14 dias

Isso foi pura exploração de padrões por ML. Assim que randomizei os horários de entrada, os spreads voltaram ao normal. Os algoritmos aprenderam minha agenda e ajustaram os preços de acordo.

Caso 3: O Front-Run de Correlação (Outubro de 2021)

Meu padrão: Compra de Ouro → Venda de USDJPY em até 20 minutos

A caça: A liquidez do USDJPY secava 18-22 minutos após minhas entradas em Ouro

Evidência: Testado em 47 instâncias, correlação de 0,84

A sofisticação aqui me chocou. Os modelos de ML aprenderam meus padrões multi-ativos e se posicionaram antes de minhas negociações secundárias. Quebrar isso exigiu reestruturar completamente minha abordagem de trading por correlação.

A Realidade da Corrida Armamentista

Aqui está a verdade que ninguém quer admitir: traders de varejo estão levando facas para uma briga de tiros. Enquanto desenhamos linhas de tendência, os algoritmos de LP estão rodando redes neurais ensemble em petabytes de dados de fluxo de ordens.

Mas — e isso é crucial — você não precisa vencê-los no próprio jogo. Você precisa se tornar um alvo não lucrativo. Pense como segurança cibernética: você não precisa ser invulnerável, apenas mais caro de hackear do que o valor ganho.

Minha configuração atual me torna 70% mais difícil de ter padrões mapeados do que há três anos. Não é perfeita, mas boa o suficiente para que os algoritmos de LP foquem em alvos mais fáceis. Os conceitos de smart money que aprendi ajudam a identificar quando instituições estão caçando versus acumulando.

A tecnologia continua evoluindo. Modelos baseados em GPT agora estão analisando padrões de conversa de traders. Algoritmos de reinforcement learning estão descobrindo novas estratégias de caça. O jogo fica mais difícil a cada mês.

Seu Desafio Anti-Caça de 30 Dias

Conhecimento sem ação é inútil. Aqui está seu desafio para os próximos 30 dias:

Semana 1: Documente cada trade com horários exatos, tamanhos e stops. Construa sua linha de base de padrões.

Semana 2: Implemente randomização de horários. Adicione atrasos de 5 a 15 minutos em todas as entradas.

Semana 3: Comece a randomizar tamanhos de posição. Varie os tamanhos em ±20% aleatoriamente.

Semana 4: Adicione randomização de stop loss. Desloque de níveis óbvios em 7 a 13 pips aleatoriamente.

Acompanhe sua "taxa de caça" — com que frequência os stops são acionados por menos de 5 pips antes da reversão. Se estiver acima de 15%, você está sendo ativamente caçado. A maioria dos traders vê uma redução de 30 a 50% na taxa de caça dentro de 30 dias de implementação.

Os ajustes de gerenciamento de risco necessários para trading anti-caça são significativos, mas necessários.

Integração com Ferramentas Modernas de Trading

A randomização manual é exaustiva. Após seis meses de implementação manual, automatizei tudo. Aqui está o stack atual:

Para traders usando TradingView e FibAlgo, a detecção de fluxo de smart money da plataforma pode identificar quando algoritmos de LP estão caçando ativamente versus movimento normal do mercado. A análise multi-timeframe ajuda a identificar quebras de padrão em diferentes horizontes de tempo — crucial para ficar à frente de modelos de ML que analisam múltiplos timeframes simultaneamente.

Também integrei análise de perfil de volume para identificar quando a liquidez está sendo artificialmente manipulada versus fluxo de ordens genuíno.

O Futuro da Caça

A corrida armamentista acelera. Últimos desenvolvimentos que estou acompanhando:

Modelos Transformer: LPs estão implantando modelos estilo GPT para previsão de fluxo de ordens. Eles podem identificar padrões em horizontes de tempo mais longos e múltiplos comportamentos correlacionados simultaneamente.

Aprendizado Cross-Platform: Modelos de ML estão começando a agregar dados entre corretoras. Seus padrões na Corretora A podem ser usados para caçá-lo na Corretora B.

Integração com Redes Sociais: Alguns LPs estão experimentando análise de sentimento de fóruns de traders e redes sociais para prever comportamento. Poste sobre "comprar a queda" e os algoritmos se preparam.

Computação Quântica: Ainda experimental, mas algoritmos quânticos podem quebrar as defesas atuais de randomização. Estamos a 3-5 anos dessa realidade.

A solução não é desistir. É se adaptar mais rápido do que os algoritmos podem aprender. Cada padrão que você quebra, cada comportamento que randomiza, cada ação previsível que elimina — tudo se acumula em um estilo de trading caro de explorar.

Após seis anos nesse jogo, observando a evolução de simples stop hunts para reconhecimento sofisticado de padrões por ML, uma coisa permanece constante: o mercado recompensa a adaptação. Os traders sendo caçados hoje estão usando estratégias de ontem.

Mantenha-se aleatório. Mantenha-se lucrativo. Fique à frente das máquinas.

Lembre-se: Eles precisam mais dos seus padrões do que do seu dinheiro. Quebre os padrões, fique com o dinheiro.

❓Perguntas Frequentes

1O que são algoritmos de provedores de liquidez?

2Como os algoritmos de LP detectam ordens de varejo?

3É possível esconder ordens dos algoritmos de LP?

4Todos os corretores usam algoritmos de LP predatórios?

5Com que rapidez os algoritmos de LP se adaptam a novos padrões?