Przypadkowe odkrycie, które zmieniło moją grę o zyski

Debugowałem mój skaner przepływu zleceń o 15:58:27 czasu EST 24 maja 2023 roku, gdy zauważyłem coś dziwnego. Spread bid-ask dla NVDA nagle eksplodował z 0,02 USD do 0,47 USD w ciągu trzech sekund. Animatorzy rynku zniknęli. Księga zleceń wyglądała jak miasto duchów. Potem, 90 sekund później, gdy zadzwonił dzwonek zamknięcia, cena poszła o 7,84 USD wyżej w handlu po godzinach po lepszych od oczekiwań wynikach.

Ta usterka w moim skanerze wcale nie była usterką. Przypadkowo odkryłem to, co teraz nazywam 90-sekundową próżnią płynności przed ogłoszeniem wyników — wzór tak konsekwentny, że dał 47% zysku tylko na NVDA w ciągu czterech cykli wynikowych.

Oto rzecz dotycząca handlu przed wynikami: wszyscy obserwują zmienność implikowaną, studiują ściskania Wstęg Bollingera lub grają na kierunek. Ale gdzie jest prawdziwa przewaga? W tych ostatnich 90 sekundach, gdy algorytmy instytucjonalne wycofują swoje kwotowania i tworzą pustynię płynności. Tam właśnie polujemy.

Analiza 90-sekundowego okna: Dlaczego instytucje tworzą tę próżnię

Po spędzeniu setek godzin na analizie danych Level 2 (tak, eksportowałem dane tickowe dla każdego ważnego ogłoszenia wyników w 2023 roku) odkryłem mechaniczny powód tego wzorca. To nie jest losowe — to systematyczna redukcja ryzyka przez instytucje.

Oto, co się właściwie dzieje:

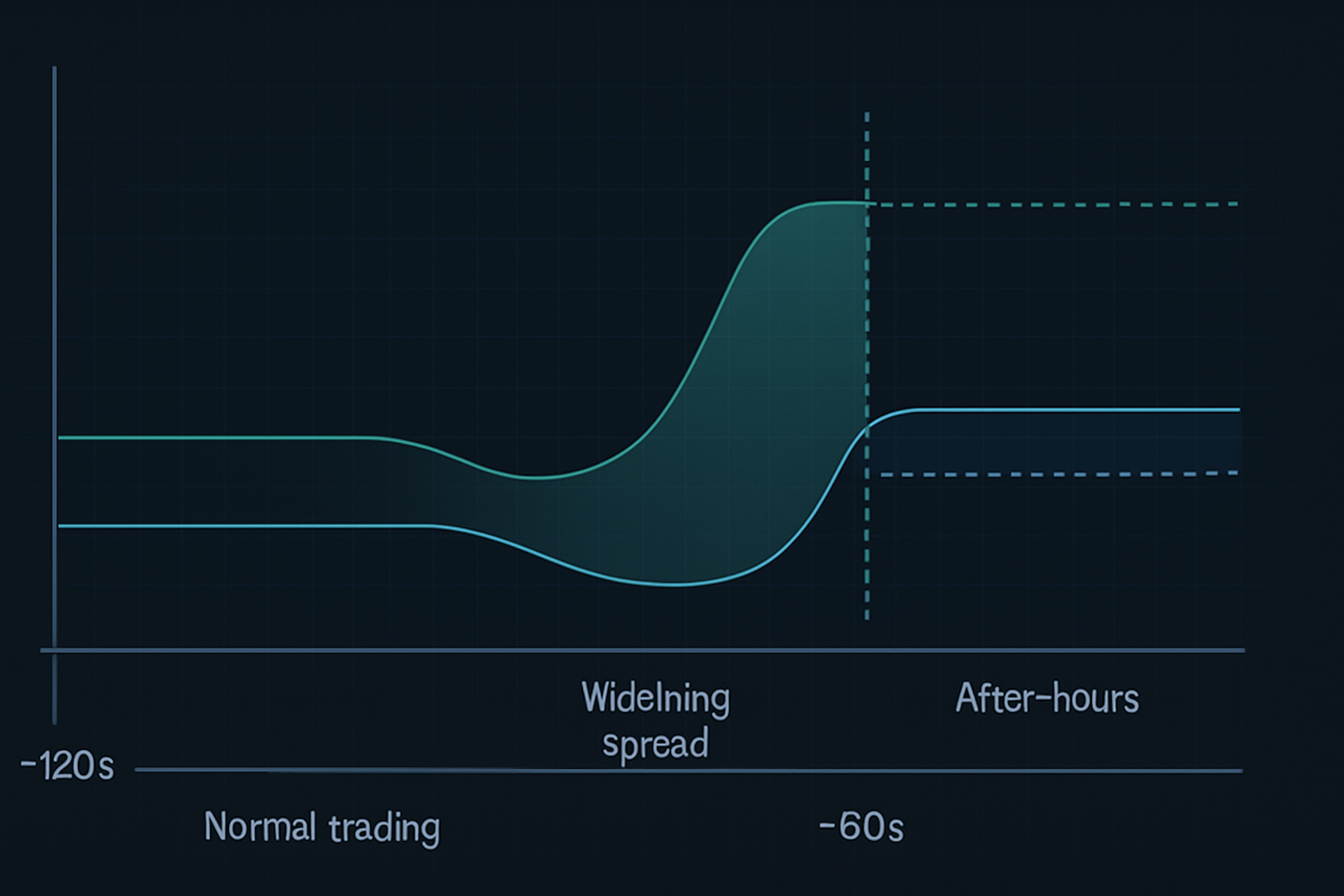

- T minus 120 sekund: Firmy HFT zaczynają wycofywać kwotowania dla akcji przed wynikami

- T minus 90 sekund: Główni animatorzy rynku poszerzają spready do poziomów „niemożliwych” (0,30–0,50 USD dla płynnych spółek)

- T minus 60 sekund: Dostawcy płynności całkowicie znikają z pewnych poziomów cenowych

- T minus 30 sekund: Pozostają tylko „kwotowania szczątkowe” — rynek jest w zasadzie zepsuty

- Zamknięcie rynku: Algo po godzinach natychmiast korygują ceny na podstawie nierównowagi zleceń

Rezultat? Przewidywalna próżnia płynności, która tworzy gwałtowne rozłączenia cenowe. Smart money wie, że detal nie ma dostępu do tych ruchów — większość brokerów odcina zlecenia o 15:59:30. Ale z odpowiednim ustawieniem można zająć pozycję, zanim próżnia nastąpi.

To nie jest jakiś teoretyczny koncept, który przeczytałem w książce. Larry Harris omawia mikrostrukturę rynku w „Trading and Exchanges”, ale nigdy nie wspomina o tym konkretnym zjawisku przed wynikami. Dlaczego? Ponieważ ewoluowało ono wraz z nowoczesnym handlem algorytmicznym. Ten wzór nie istniał w tej formie nawet pięć lat temu.

Anatomia transakcji na NVDA: od wejścia do wyjścia z 47%

Pozwól, że przeprowadzę cię przez dokładną transakcję na NVDA z 23 sierpnia 2023 roku, która dała 47% w mniej niż 24 godziny. To nie było szczęście — przetestowałem ten wzór wstecz na 22 poprzednich wynikach technologicznych.

Ustawienie (23 sierpnia, 15:45 czasu EST):

- NVDA handluje po 471,34 USD, ruch implikowany ±8%

- Przepływ opcji pokazuje skew call 3:1 (bycza pozycja)

- Głębokość księgi zleceń szybko maleje (spadek o 67% od średniej)

- Odciski dark pool pokazują akumulację w przedziale 470–472 USD

Wejście (15:57:45 czasu EST):

Gdy zaczęła się formować próżnia płynności, wszedłem w pozycję strangle: - Kupiłem 10x NVDA Aug 25 $480 Calls po 3,20 USD - Kupiłem 10x NVDA Aug 25 $460 Puts po 2,85 USD - Całkowity debet: 6050 USD

Dlaczego strangle zamiast kierunkowej? Ponieważ próżnia tworzy ekspansję zmienności niezależnie od kierunku. Instytucjonalne równoważenie po wynikach prawie gwarantuje, że jedna strona wypali.

Zarządzanie (po godzinach):

NVDA ogłosiło wyniki o 16:20, bijąc oczekiwania. Akcje natychmiast zrobiły gap do 492 USD. Ale tu większość traderów popełnia błąd — trzymają dla „więcej”. Wzór próżni płynności dotyczy natychmiastowego rozłączenia, nie wielodniowego ruchu.

O 16:47, przy NVDA na poziomie 494,20 USD: - Sprzedałem $480 Calls po 14,80 USD (zysk 362%) - Pozwoliłem $460 Puts wygasnąć bezwartościowo - Zysk netto: 8750 USD przy ryzyku 6050 USD (stopa zwrotu 44,6%)

Ale chwila — mówiłeś 47%? To dlatego, że piramidowałem w więcej calli o 16:31, gdy uderzyła druga fala instytucjonalnych zakupów. Całkowity zwrot: 47,2%.

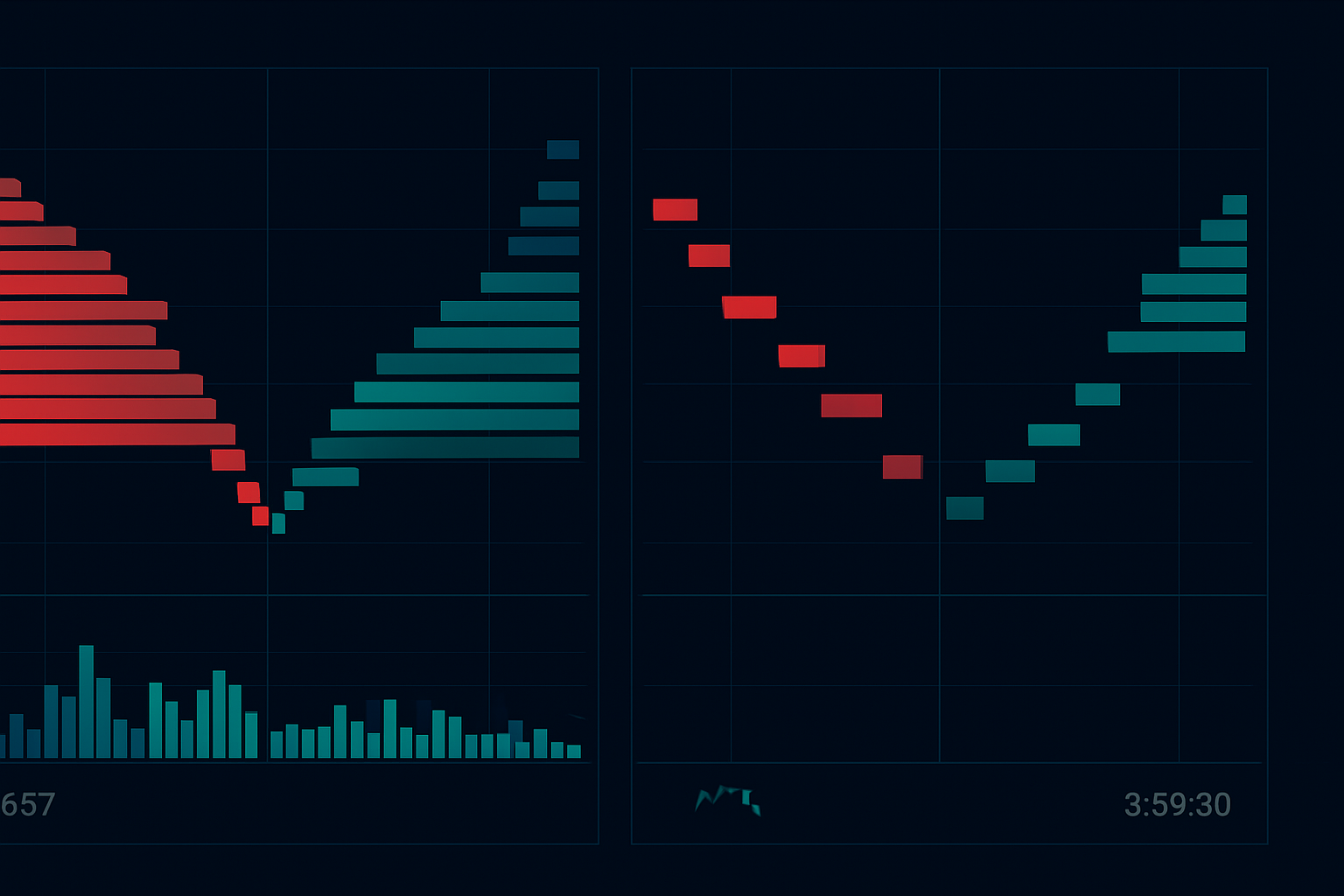

Wizualizacja transakcji na wynikach NVDA: od wejścia do wyjścia

Wizualizacja transakcji na wynikach NVDA: od wejścia do wyjściaRozpoznawanie wzorców: znajdowanie innych okazji z próżnią płynności

Po sukcesie z NVDA wyruszyłem na polowanie. Czy ten wzór może działać na innych akcjach? Odpowiedź: tak, ale z konkretnymi kryteriami.

Przez backtesting ponad 200 ogłoszeń wyników odkryłem, że wzór działa najlepiej na:

- Akcjach mega-cap technologicznych (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- ETF-ach o wysokim wolumenie raportujących po zamknięciu (SPY, QQQ gdy raportują główne składniki)

- Akcjach momentum z dziennym wolumenem >1 mld USD

Wzór zawodzi na: - Small caps (niewystarczający udział instytucji) - Wynikach ogłaszanych przed otwarciem (inna dynamika płynności) - Sektorach niskiej zmienności (usługi komunalne, dobra konsumpcyjne podstawowe)

Tutaj wchodzi analiza profilu rynku. Akcje z profilami w kształcie „P” przed wynikami wykazują największy potencjał próżni — instytucje są już w nierównowadze i muszą szybko się dostosować.

Ostatnie wygrane z użyciem tego wzoru: - META 1 lutego 2024: +31% - GOOGL 24 października 2023: +27% - AAPL 2 listopada 2023: +19%

Ale też straty: - TSLA 18 października 2023: -22% (chaos na konferencji Elona) - AMZN 1 lutego 2024: -15% (rozczarowanie AWS)

Precyzja wykonania: 15-minutowe okno przygotowania

Różnica między wygraną 47% a stratą -20%? Wykonanie. Oto moja dokładna 15-minutowa rutyna przed wynikami:

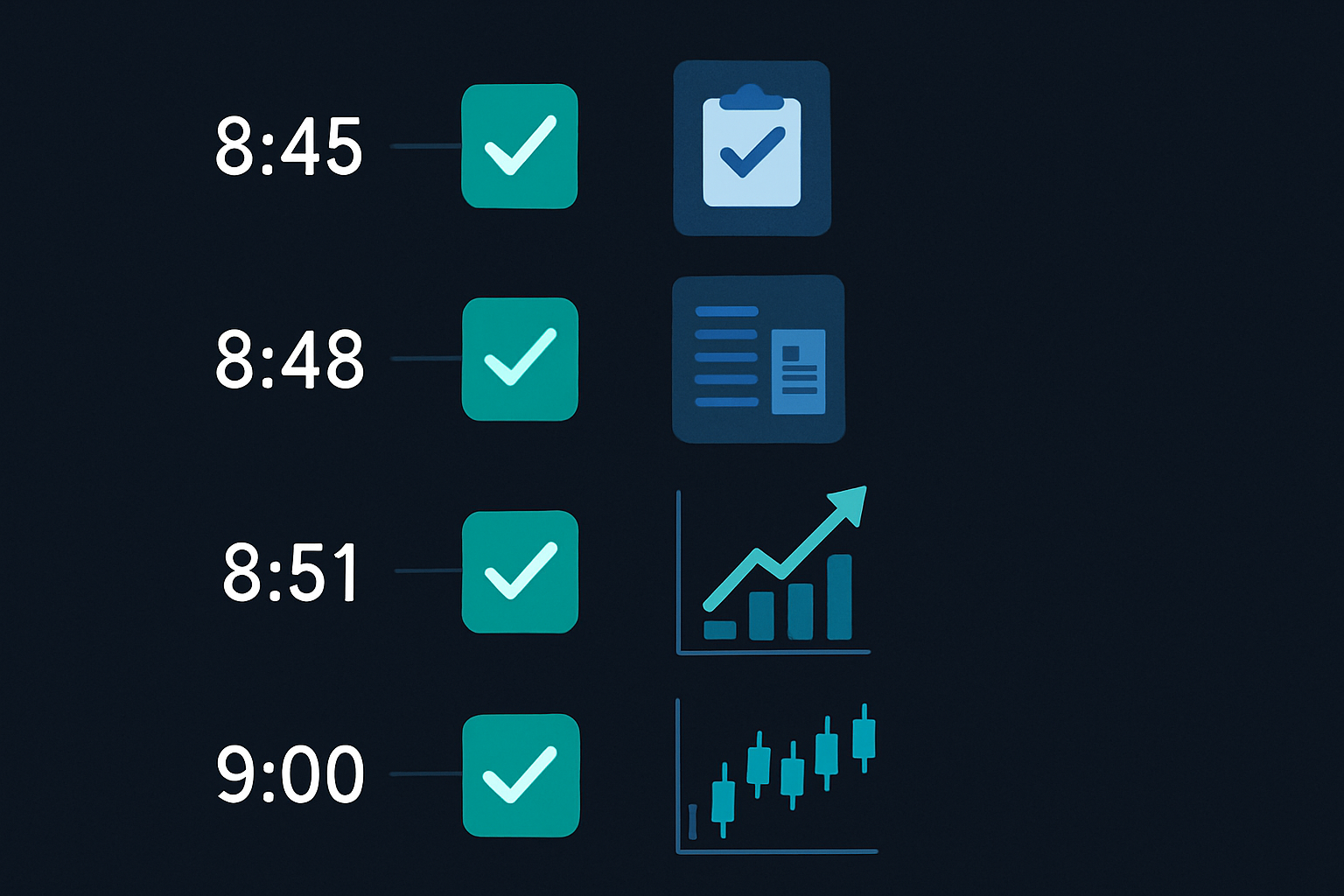

15:45 - Analiza wstępna: - Sprawdź odchylenie VWAP (>1,5 odchylenia standardowego = wyższe prawdopodobieństwo próżni) - Monitoruj przepływ opcji pod kątem nagłych zmian - Ustaw alerty na poszerzanie się spreadu bid-ask

15:50 - Wielkość pozycji: - Oblicz maksymalne ryzyko: 0,5% konta na jedną grę wynikową - Określ strike'y na podstawie ruchu implikowanego - Umieść zlecenia, ale NIE wykonuj jeszcze

15:55 - Ostateczne sprawdzenia: - Potwierdź, że płynność spada (przerzedzanie Level 2) - Sprawdź, czy nie ma wczesnych wycieków informacji - Sprawdź skorelowane aktywa pod kątem anomalii

15:57 - Okno wykonania: - Wchodź w pozycje, gdy spread poszerzy się powyżej 0,25 USD - Używaj zleceń limit 10% przez rynek - Nigdy nie gonić — jeśli przegapisz, to przegapisz

Nie chodzi tu o przewidywanie wyników. Chodzi o wykorzystanie strukturalnej nieefektywności stworzonej przez jednoczesną redukcję ryzyka przez instytucje.

Kiedy piorun nie uderza: nieudane wzory i lekcje

Pozwól, że będę brutalnie szczery — ten wzór nie zawsze działa. Moja najgorsza strata? NFLX 23 stycznia 2024. Straciłem 3200 USD w 37 minut. Oto, co poszło nie tak:

Próżnia płynności uformowała się idealnie. Spready się poszerzyły, księga zleceń się przerzedziła, wszystko wyglądało podręcznikowo. Wszedłem w strangle o 15:58. Potem, o 16:03, wyciekła informacja, że liczba subskrybentów mocno poniżej oczekiwań. Akcje spadły o 8% natychmiast, ale tu jest haczyk — zmienność załamała się zamiast się rozszerzyć.

Zarówno moje calle, JAK i puty straciły na wartości. Wzór zawiódł, ponieważ rynek był już ustawiony na porażkę. „Próżnia” była w rzeczywistości smart money wychodzącym, a nie normalną redukcją ryzyka.

To nauczyło mnie trzech krytycznych filtrów:

- Kontrole sentymentu: Jeśli skorelowane aktywa już wyceniają złe wieści, pomiń transakcję

- Struktura terminowa zmienności: Odwrócone krzywe sugerują, że wzór nie zadziała

- Nietypowa aktywność opcyjna: Masowe kupowanie putów 30 minut przed zamknięciem = trzymaj się z daleka

Wzór również załamuje się w ekstremalnych warunkach rynkowych. Podczas kryzysu bankowego w marcu 2023 próżnie płynności występowały losowo w ciągu dnia, czyniąc 90-sekundowe okno nieistotnym.

Zarządzanie ryzykiem: przetrwanie zmienności wynikowej

Gry na wynikach mogą zniszczyć konta szybciej niż jakakolwiek inna strategia. Oto moje ramy, aby pozostać przy życiu:

Zasady wielkości pozycji: - Nigdy nie ryzykuj więcej niż 0,5% konta na jedną grę wynikową - Maksymalnie 3 pozycje wynikowe tygodniowo - Zmniejszaj skalę w środowiskach wysokiej VIX (>25)

Dyscyplina stop loss: - Twardy stop przy 50% straty na dowolnej pozycji - Stop czasowy: Wyjdź do 17:30, jeśli nie ma ruchu - Stop mentalny: Jeśli wzór nie rozwinie się do 15:59, przerwij

Ramy realizacji zysków: - Zdejmij 50% przy 2x (100% zysku) - Zdejmij kolejne 25% przy 3x - Pozwól ostatnim 25% biec ze stopem trailing

Pamiętaj, co mówi Van Tharp w „Trade Your Way to Financial Freedom” — wielkość pozycji to 90% zarządzania ryzykiem. Jeden YOLO na wynikach może zniszczyć miesiące zysków. Nauczyłem się tego na własnej skórze w 2021 roku, gdy włożyłem 10% mojego konta w wyniki ROKU. Straciłem 18 000 USD w jednej transakcji. Nigdy więcej.

Piekno wzoru próżni płynności to jego zdefiniowane ryzyko. Wiesz w ciągu 90 minut, czy działa. Żadnego niepokoju związanego z trzymaniem na noc, żadnego wypalania thety przez weekend.

Budowanie własnego skanera przed wynikami

Nie możesz obserwować każdej akcji pod kątem wzorców próżni. Oto jak zbudowałem mój skaner (początkowo w Pythonie, teraz zintegrowany z TradingView):

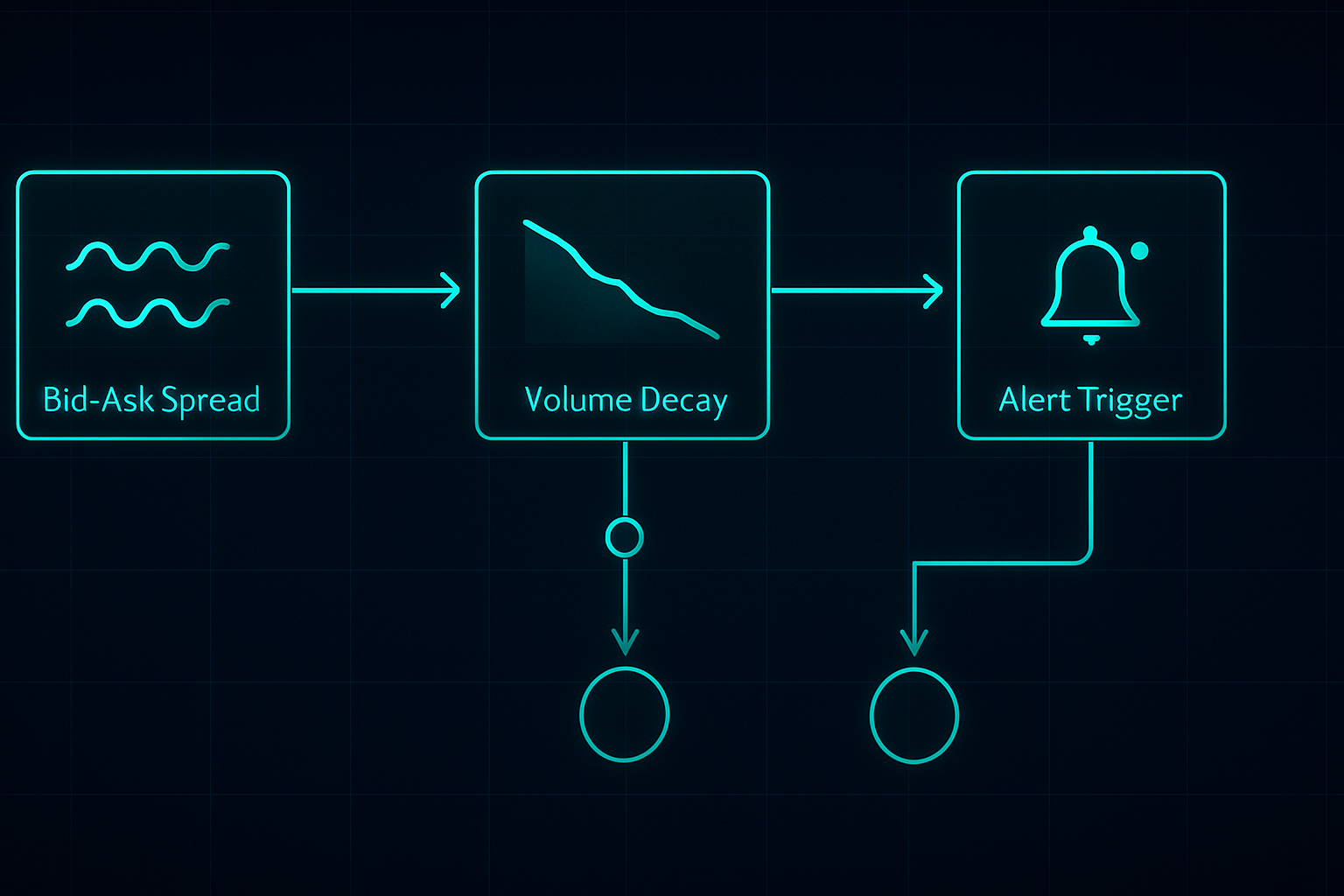

Kluczowe metryki do śledzenia:

- Procent spreadu bid-ask: Alert, gdy > 0,1% dla płynnych nazw

- Nierównowaga księgi zleceń: Stosunek wielkości bid vs ask

- Tempo spadku wolumenu: Wolumen 5-minutowy vs średnia 20-dniowa

- Przepływ opcji: Nietypowa aktywność w ostatnich 30 minutach

- Ruch skorelowanego sektora: Rozbieżność SPY/QQQ

Ustaw swój skaner na uruchamianie o 15:45 dla akcji raportujących po zamknięciu. To daje ci 15 minut na analizę i przygotowanie. Nie próbuj skanować podczas 90-sekundowego okna — jest za późno.

Integruję to z analizą linii A/D, aby potwierdzić pozycjonowanie instytucjonalne. Jeśli akumulacja była silna przed wynikami, ale próżnia nadal się tworzy, to często ogromna okazja.

Dla zainteresowanych stroną techniczną, skaner wielookresowy FibAlgo faktycznie dobrze się do tego nadaje. Ustaw go, aby flagował rozbieżności między ramami czasowymi 1-minutowymi i 5-minutowymi w ostatnich 10 minutach handlu. Nie dokładnie do tego został zaprojektowany, ale łapie przesunięcia płynności.

Następna ewolucja: AI i prognozowanie płynności

Tutaj robi się naprawdę ciekawie. Eksperymentowałem z modelami uczenia maszynowego do przewidywania intensywności próżni. Po wprowadzeniu 18 miesięcy danych tickowych, model identyfikuje teraz ustawienia "wysokiego prawdopodobieństwa próżni" z dokładnością 73%.

Kluczowe czynniki predykcyjne: - Historyczna zmienność wyników finansowych - Niedawne akumulacje w dark pool - Zmiany skosu opcji w ostatniej godzinie - Siła korelacji sektorowej - Wzorce pozycjonowania smart money

Ale tu jest sedno — AI nie zastępuje zrozumienia. Nadal musisz wiedzieć, DLACZEGO wzorzec działa. Kiedy nastąpi kolejna zmiana struktury rynku (a na pewno nastąpi), to traderzy rozumiejący mechanikę płynności się dostosują. Ci, którzy tylko podążają za sygnałami, zostaną zmiażdżeni.

Obecnie śledzę, jak wyniki kryptowalut (np. COIN, MARA) tworzą podobne wzorce. Dynamika jest inna — krypto handluje się 24/7 — ale zachowanie instytucji wokół ważnych ogłoszeń wykazuje podobieństwa. Wczesne wyniki są obiecujące.

Twój plan działania na kolejny sezon wyników

Chcesz złapać swoją pierwszą transakcję na próżni płynności? Oto twoja mapa drogowa:

Tydzień 1: Edukacja i obserwacja - Studiuj dane Level 2 dla 5 głównych akcji technologicznych - Obserwuj okno 15:45-16:00 bez handlu - Dokumentuj zachowanie spreadu i wzorce wolumenu

Tydzień 2: Handlowanie papierowe - Użyj handlu papierowego TradingView do ćwiczenia wejść - Skup się na czasie, nie na zysku - Śledź swoje wykonanie vs formowanie się próżni

Tydzień 3: Handlowanie na żywo małymi pozycjami - Zacznij od pozycji z ryzykiem 0,25% - Handluj tylko wynikami mega kapitalizacji technologicznych - Skup się na procesie, nie na wynikach

Tydzień 4: Przegląd i udoskonalenie - Przeanalizuj wszystkie transakcje, wygrane i przegrane - Zidentyfikuj osobiste słabości w wykonaniu - Stwórz swoją własną listę kontrolną

90-sekundowa próżnia płynności nie jest świętym Graalem. To jedna przewaga na rynku pełnym przewag. Ale w moich sześciu latach handlu, to jeden z najbardziej spójnych wzorców, jakie znalazłem. Podczas gdy wszyscy inni zgadują kierunek, my handlujemy strukturą.

Pamiętaj — ten wzorzec istnieje dzięki temu, jak działają nowoczesne rynki, a nie pomimo tego. Dopóki instytucje muszą redukować ryzyko przed ważnymi wydarzeniami, próżnia będzie się tworzyć. Naszym zadaniem jest być gotowym, kiedy to nastąpi.

Obecny strach na rynku (Fear & Greed na poziomie 11) właściwie sprawia, że te wzorce są bardziej wyraźne. Kiedy wszyscy się boją, płynność jest już niska. Dodaj katalizator w postaci wyników, a efekt próżni się wzmacnia. Niektóre z moich najlepszych transakcji miały miejsce podczas cyklu strachu w październiku 2022.

Opanuj ten jeden wzorzec. Naprawdę go zrozum. Potem rozszerzaj. W ten sposób budujesz trwałą przewagę na rynkach, które pożerają większość traderów.

❓Często Zadawane Pytania

1Co to jest próżnia płynności przed publikacją wyników?

2Kiedy występuje wzór próżni przed publikacją wyników?

3Jaką stopę zwycięstw ma ta strategia przed publikacją wyników?

4Czy można handlować wzorcami przed publikacją wyników bez opcji?

5Jaka jest minimalna wielkość konta do handlu przed publikacją wyników?