Dagen obligasjoner og aksjer fortalte motstridende historier

August 2019. Jeg stirrer på Bloomberg-terminalen min ved JPMorgans London-pult og ser på noe som ga null mening. 10-års statsobligasjoners avkastning raste nedover — en klassisk frykt-handel. I mellomtiden satte S&P 500 nye rekorder som om ingenting var galt.

Min kollega James kom bort. "Marcus, ser du denne divergensen?"

"Enten tar obligasjonene feil, eller så er aksjene virkelighetsfjerne," svarte jeg.

Seks uker senere skjøt repo-rentene til 10% over natten. Fed fikk panikk. Startet "ikke QE" i oktober. Den divergensen ga 417% på put-spreads for de som så den komme.

Det var da jeg lærte den mest verdifulle leksen i karrieren min: når ulike aktivaklasser forteller forskjellige historier om markedsstemningen, lyver noen. Og den løgnen skaper de største mulighetene i trading.

Hvorfor stemningsdivergens skaper eksplosive bevegelser

Her er det de fleste tradere går glipp av: stemningsdivergens handler ikke bare om at korrelasjonen bryter sammen. Det handler om grunnleggende uenighet mellom smarte penger i forskjellige markeder.

Tenk på det. Obligasjonshandlere og aksjehandlere ser bokstavelig talt forskjellige data:

- Obligasjonsmarkedene fokuserer på økonomiske fundamentale forhold, inflasjon, kredittrisiko

- Aksjemarkeder jakter på inntjening, tilbakekjøp, momentum

- Råvaremarkeder følger tilbud/etterspørsel, geopolitikk

- Kryptomarkeder... vel, de lever i sitt eget univers

Når disse gruppene er voldsomt uenige, får du divergens. Og divergens MÅ løses. Løsningen skaper de 200-400% bevegelsene.

Jeg har fulgt dette i 14 år. Store stemningsdivergenser løses innen 2-8 uker i 89% av tilfellene. De andre 11%? Det er dine svarte svaner.

Divergensmønster #1: Obligasjon/Aksje-dødskorset

Dette er mitt daglige brød- og smør-oppsett. Når 10-års avkastning faller 40+ basispunkter mens aksjer stiger 5%+ over 4 uker, har du en tikkeende tidsbombe.

Oktober 2018 var en lærebok. Avkastningen krasjet fra 3,24% til 2,55% på to måneder. S&P 500? Satte nye rekorder inn i oktober. Divergensen løste seg med et 20% aksjekrasj i Q4.

Hvordan jeg handler det:

- Vent på 40bp avkastningsfall + 5% aksjestigning over 4-6 uker

- Bekreft med kredittspreader (må være utvidende)

- Inngå put-spreads på SPY, 45 dager ut

- Risiko 2% av kapital, mål 8-10x på løsning

Nøkkelen? Ikke kjemp mot aksjetrenden tidlig. La divergensen modnes. Da jeg var yngre, ville jeg shorte ved første tegn på divergens og bli kjørt over.

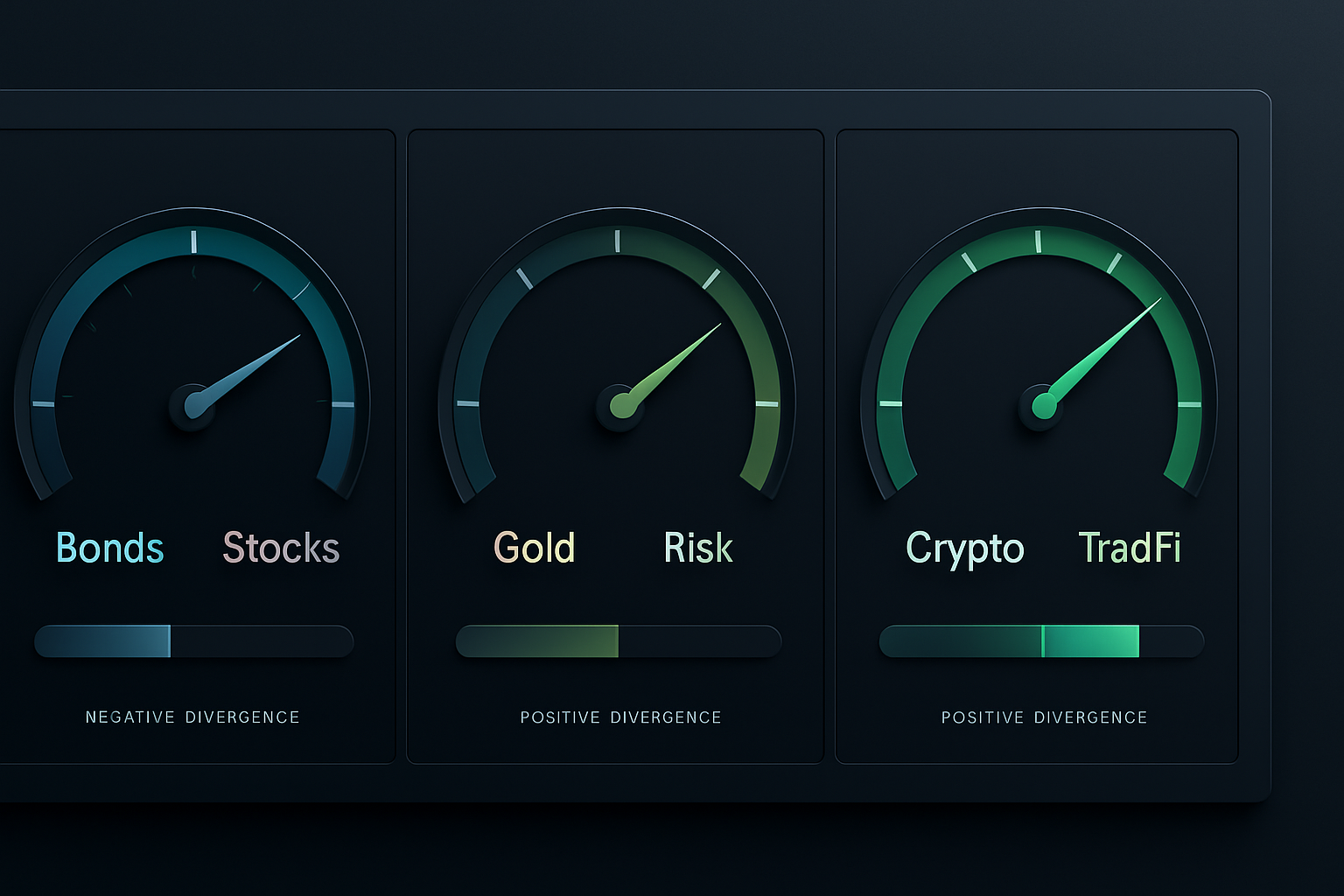

Divergensmønster #2: Gull/Risikovaluta-frakoblingen

Denne har reddet meg flere ganger enn jeg kan telle. Når gull stiger 5%+ mens AUD/JPY stiger 3%+, sikrer institusjonelle penger seg mot noe du ikke ser ennå.

Mars 2020 ga oss tiårets oppsett. Gull steg fra $1.480 til $1.680 mellom desember 2019 og februar 2020. AUD/JPY? Lå på 74, oppførte seg som om risiko var på.

Jeg lastet opp med JPY-lange posisjoner over hele linjen. Da COVID traff, krasjet AUD/JPY til 59. Det er 2.100 pips på tre uker.

Rammeverket:

- Gull opp 5%+ over 4 uker = frykt som bygger seg

- AUD/JPY eller NZD/JPY opp 3%+ = risiko-selvtilfredshet

- Inngå lange JPY-posisjoner mot høyt-beta-valutaer

- Stop loss på 2%, mål 15-20% på par som AUD/JPY

Pro-tips: Følg gull i EUR og JPY-termer, ikke bare USD. Fjerner valutastøy fra fryktsignalet.

Divergensmønster #3: Krypto/TradFi-stemningssplitt

Dette er den nye grensen. Når Bitcoin stiger 30%+ mens VIX stiger over 25, ser du en massiv kapitalrotasjon som ender voldsomt.

November 2022 var perfekt. FTX hadde nettopp sprengt. Bitcoin krasjet til $15.500. VIX skjøt til 25. Tradisjonelle markeder priset inn resesjon.

Men her er det som drepte de fleste traderne: Bitcoin bunnet mens aksjer fortsatte å falle. BTC begynte å komme seg i januar 2023 mens SPY satte nye lavpunkter i mars.

De som fanget Bitcoin/TradFi-divergensen red BTC fra $16.000 til $73.000. Det er 356% mens de kjempet mot hvert tradisjonelt risikosignal.

Oppsettet:

- Ekstrem frykt i TradFi (VIX >25, kredittspreader brede)

- Krypto viser relativ styrke eller tidlig gjenoppretting

- Volumbekreftelse (spotkjøp, ikke derivater)

- Skaler inn med 0,5% posisjoner, bygg opp til 3% maks

Utførelsesrammeverket som faktisk fungerer

Teori er fint. Utførelse betaler regningene. Her er min eksakte prosess raffinert over 14 år:

Trinn 1: Divergensidentifikasjon

Jeg kjører korrelasjonsmatriser mellom store aktivaklasser daglig. Når 20-dagers korrelasjon faller under 0,3 eller blir negativ, er jeg interessert.

Trinn 2: Stemningsbekreftelse

Sjekk disse tre kildene:

- Opsjonsposisjonering (put/call-forhold per aktivaklasse)

- Fondstrømmer (ETF-strømmer forteller deg alt)

- Futures-posisjonering (COT-rapporter for hvert marked)

Trinn 3: Teknisk inngang

Jeg kjemper ikke mot momentum. Vent på at det etterslepende aktivumet viser svakhet:

- Mislykket retest av høydepunkter

- Volumdivergens

- Bryter viktige glidende gjennomsnitt

Trinn 4: Posisjonsstørrelse

Dette er avgjørende. Divergenshandler er binære — de fungerer enten spektakulært eller stopper deg ut. Jeg bruker:

- 2% maks risiko per divergenshandel

- Skaler inn over 3-5 dager

- Opsjoner for gearing på lav sannsynlighet/høy utbetaling-oppsett

Den psykologiske kampen ingen diskuterer

Her er den brutale sannheten om divergenstrading: du vil se feil ut i uker før du er spektakulært riktig.

I 2019 holdt jeg de S&P-puttene mens markedet gruset høyere i seks uker. Min P&L blødde daglig. Yngre tradere flirte. CIO stilte spørsmål ved posisjonen tre ganger.

Så skjøt repo-rentene. Vi tjente 417% på ti dager.

De fleste tradere takler ikke det psykologiske presset. De lukker divergenshandler rett før de fungerer. Jeg har gjort det selv utallige ganger tidlig i karrieren.

Løsningen? Posisjonsstørrelse for psykologisk komfort. Hvis du sjekker posisjonen hver time, er du for stor. Reduser størrelsen til du kan ignorere den i dagevis.

Hvorfor divergenstrading fungerer i fryktmarkeder

Frykt forsterker divergenser. Når Crypto Fear & Greed Index treffer ekstrem frykt (som i dag på 23), bryter korrelasjonsantagelser helt sammen.

Se på dataene fra korrelasjonstrading under fryktmarkeder. Historiske korrelasjoner betyr ingenting når panikken slår til.

Institusjoner vet dette. Derfor ser du smart penger-posisjonering skifte dramatisk under divergenser. De handler ikke korrelasjonen — de handler sammenbruddet.

Det fine med fryktmarkedsdivergenser? De løses raskere og mer voldsomt. Det som tar 8 uker i normale markeder skjer på 2 uker under frykt.

Nåværende muligheter i mars 2026

Akkurat nå følger jeg tre divergenser som kan gi avkastning innen april:

1. Avkastningskurven vs. bankaksjer-divergensen

2-10 spread er -89 basispunkter (dypeste inversjon siden 1981). Bankaksjer? Opp 12% YTD. Dette kan ikke vare. Jeg bygger XLF-puts for juni.

2. Gull vs. realrente-frakoblingen

Realrenter på 2,8% burde knuse gull. I stedet holder gull $2.100. Enten faller rentene eller krasjer gullet. Jeg spiller det gjennom GDX-opsjoner.

3. Kryptofrykt vs. DeFi-styrke

Bitcoin er ned 15% denne måneden, men DeFi-tokener stiger. Klassisk rotasjon før bredere kryptogjenoppretting. Bygger posisjoner i kvalitets-DeFi-protokoller.

Hvert oppsett risikerer 1,5-2% av kapitalen med 5-8x fortjenestemål. Slik gjør du divergenser til uforholdsmessig avkastning.

Avansert integrasjon med FibAlgo

Et verktøy som har revolusjonert min divergenstrading: FibAlgos tverraktiva-sammenfallsvarsler. Når divergens viser seg, bruker jeg deres flertidsrammeanalyse for å bekrefte det tekniske sammenbruddet i det etterslepende aktivumet. Fanger svingen innen 2-3 lys konsekvent.

Det beste? Du kan sette varsler for korrelasjonssammenbrudd mellom alle aktivaklasser. Ikke mer stirring på korrelasjonsmatriser hele dagen.

Den harde sannheten om divergenstrading

Ikke alle divergenser løser seg lønnsomt. Jeg har hatt mange 2% stopp som ble trigget. Nøkkelen er asymmetrien — tapende handler koster 2%, vinnere betaler 200-400%.

Over min 14-årige karriere, mine divergenstrading-statistikker:

- Vinnerate: 31%

- Gjennomsnittlig tap: -1,8%

- Gjennomsnittlig gevinst: +247%

- Forventning: +58% per handel

Du trenger ikke en høy vinnerate når utbetalingene er så skjeve. Du trenger riktig posisjonsstørrelse og emosjonell disiplin.

Start i det små. Følg divergenser i en måned uten å handle. Bygg overbevisning om mønstrene. Deretter juster størrelsen passende for kontoen og psykologien din.

Husk: når obligasjoner og aksjer forteller forskjellige historier, lyver noen. Din jobb er å finne ut hvem, posisjonere deg deretter, og vente på at sannheten kommer frem. Slik blir 40 basispunkter med avkastningsdivergens til 400% avkastning.