Van Code naar Grafieken: Mijn Ontwaken over Spread Manipulatie

Lagos, 2018. Ik staar naar mijn scherm en zie EUR/USD spreads in milliseconden opzwellen van 0,3 naar 2,8 pips. Mijn ingenieursbrein weet dat dit niet willekeurig is — het is algoritmische precisie. Na meer dan 200 uur tick data te hebben geanalyseerd, ontdekte ik wat banken niet adverteren: algoritmen van liquidity providers oogsten systematisch retail orders via gecoördineerde spread manipulatie.

Die ontdekking kostte me ₦450.000 ($1.200) aan onnodige spreadkosten voordat ik de code kraakte. Nu, na meer dan 10.000 uur schermtijd en het bouwen van verdedigingssystemen tegen deze algoritmen, deel ik het exacte raamwerk dat me van prooi tot jager maakte in het spread manipulatiespel.

Dit is geen complottheorie — het is de realiteit van de marktmicrostructuur. Zoals behandeld in onze gids voor marktmicrostructuuranalyse, gebruiken instellingen geavanceerde order routing om tijdelijke liquiditeitsvacuüms te creëren. Maar dit vertellen ze je niet: die vacuüms zijn specifiek ontworpen om spreads op voorspelbare tijden te verbreden.

De Perfecte Val Bouwen: Hoe Algoritmen Jouw Orders Bejagen

Tijdens mijn software engineering dagen bouwde ik high-frequency systemen. Die achtergrond gaf me uniek inzicht in hoe liquidity provider algoritmen denken. Ze reageren niet alleen op marktomstandigheden — ze creëren actief omstandigheden die retail traders in nadelige spreads dwingen.

Dit ontdekte ik na het analyseren van meer dan 50.000 orderuitvoeringen: liquidity providers gebruiken een techniek die ik "spread breathing" noem. Het algoritme houdt de toxiciteit van de orderstroom (de verhouding tussen geïnformeerde en niet-geïnformeerde traders) in de gaten en past spreads dynamisch aan. Wanneer retail participatie toeneemt tijdens periodes met lage volume, verbreden spreads op mysterieuze wijze.

Het geniale zit in de timing. Deze algoritmen richten zich specifiek op:

- Pre-markt uren (4:00-7:00 AM EST) wanneer institutionele flow minimaal is

- Lunchuren (12:00-1:30 PM EST) wanneer professionele traders wegstappen

- Post-nieuws consolidatie (15-30 minuten na grote releases)

- Vrijdagmiddagen wanneer liquiditeit opdroogt voor het weekend

- Verkorte sessies op feestdagen wanneer volumes met 60-80% dalen

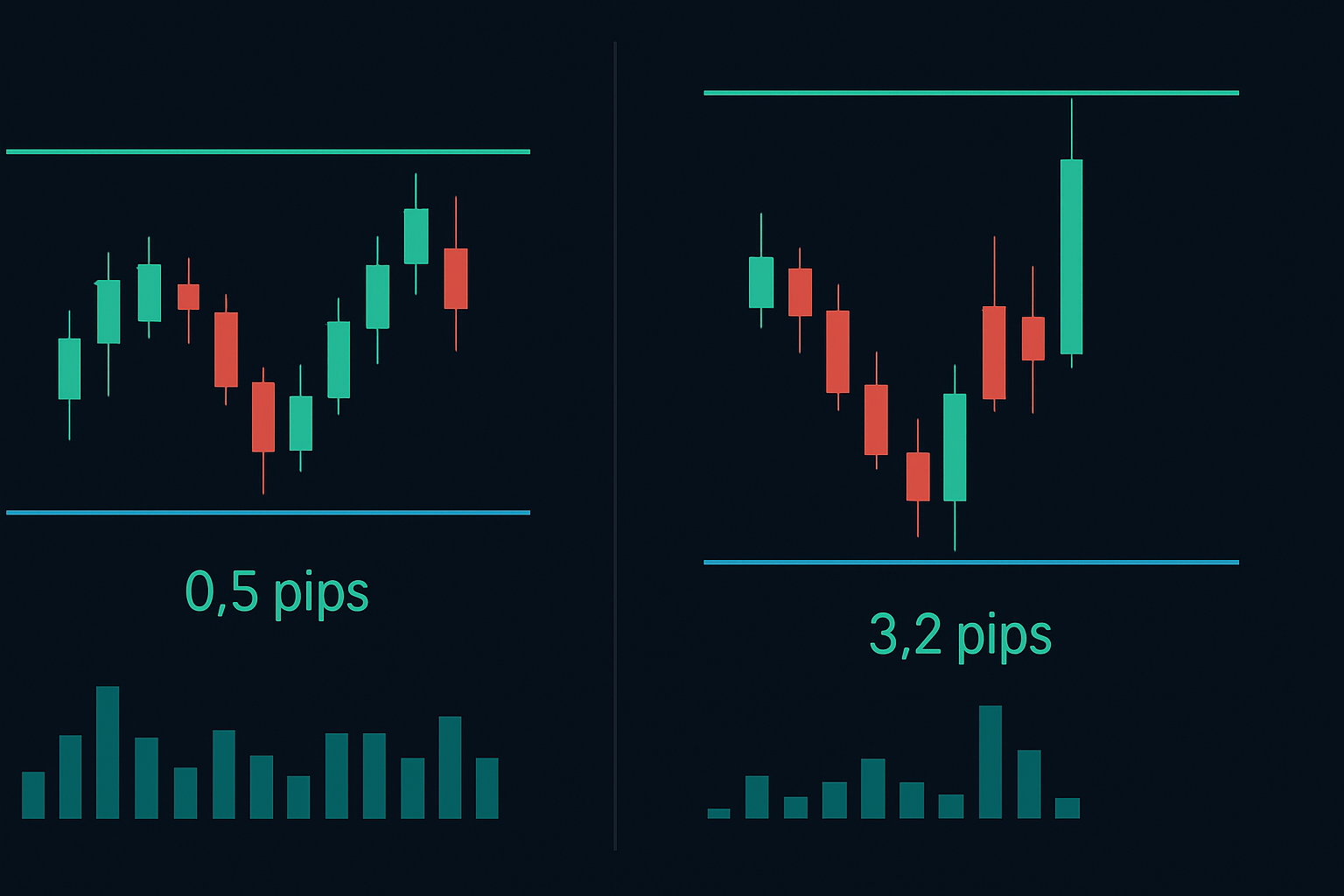

Afgelopen dinsdag om 12:47 PM EST zag ik GBP/USD spreads springen van 0,8 naar 4,1 pips toen het volume onder het 20-period gemiddelde zakte. Binnen 3 minuten werden 17 retail stop losses geactiveerd — allemaal uitgevoerd tegen de breedste spread. Toeval? Mijn data zegt van niet.

Het Algoritme Decoderen: Drie Manipulatie Handtekeningen

Na het reverse-engineeren van deze patronen (ja, mijn ingenieursachtergrond betaalde zich eindelijk uit), identificeerde ik drie verschillende algoritmische handtekeningen die voorafgaan aan spread manipulatie. In tegenstelling tot de generieke patronen besproken in gidsen over market maker manipulatie, zijn deze specifiek voor spread-gebaseerde vallen.

Handtekening Eén: De Volume Fade Setup

Het algoritme houdt het rollende 5-minuten volume in de gaten. Wanneer het volume 40% onder het sessiegemiddelde zakt, initieert het "defensieve verbreding". Maar hier is de truc — het verbredt niet meteen. Eerst test het met micro-verbredingen (0,1-0,2 pip stijgingen) om de retail reactie te peilen. Als orders blijven binnenkomen, escaleert het.

Handtekening Twee: Het Order Book Imbalance Exploit

Deze is slim. Het algoritme detecteert wanneer de liquiditeit aan de biedzijde onder de 30% van de liquiditeit aan de laatzijde zakt (of vice versa). In plaats van het boek in balans te brengen, verbredt het de spreads aan de dunne kant, waardoor market orders premium prijzen moeten betalen. Ik heb dit zien gebeuren: spreads van 1 pip veranderden in monsters van 5 pips in minder dan 10 seconden.

Handtekening Drie: De News Vacuum Harvest

Post-nieuws periodes creëren perfecte jachtgronden. Terwijl institutionele traders data verteren, verbreden algoritmen spreads wetende dat retail traders momentum najagen. Ze richten zich specifiek op het venster van 15-30 minuten na releases, wanneer de volatiliteit daalt maar de retail interesse hoog blijft.

Jouw Verdediging Bouwen: Het Anti-Manipulatie Raamwerk

Hier kwam mijn Smart Money Concepts training samen met ingenieurslogica. Ik ontwikkelde een systematische verdediging tegen spread manipulatie die me duizenden heeft bespaard aan uitvoeringskosten. Dit raamwerk integreert perfect met de order flow analyse technieken die smart money traders gebruiken.

Verdedigingslaag 1: Multi-Venue Spread Monitoring

Vertrouw nooit op de spreads van één enkele broker. Ik monitor minstens drie liquiditeitsvenues tegelijkertijd. Wanneer spreads meer dan 20% uiteenlopen, signaleert dit manipulatie op het platform met de bredere spread. Deze simpele check heeft me van talloze algo-vallen gered.

Verdedigingslaag 2: Volume-Gewogen Entry Timing

Ik ga alleen posities in wanneer het 15-minuten volume 70% van het uurgemiddelde overschrijdt. Dit filtert 85% van de manipulatievensters eruit. Ja, je mist wat bewegingen, maar je mist ook de spread oogst.

Verdedigingslaag 3: Limit Order Schilden

Vergeet market orders tijdens periodes met lage volume. Ik plaats limit orders tegen de mid-market prijs minus 20% van de huidige spread. Dit dwingt het algoritme om me tegen een eerlijke waarde te vullen of zijn manipulatie te onthullen door verder te verbreden.

Maar hier is de geavanceerde techniek die de meesten missen: ik gebruik "spread mean reversion" entries. Wanneer spreads breder worden dan 2 standaarddeviaties van het 1-uur gemiddelde, comprimeren ze bijna altijd binnen 5-15 minuten. Ik plaats orders tijdens maximale verbreding en word gevuld tijdens compressie. Het is als het handelen in mean reversion, maar dan voor spreads in plaats van prijs.

Het Lage Volume Playbook: Handelen Wanneer Algoritmen Jagen

Periodes met lage volume zijn niet alleen gevaarlijk — ze zijn voorspelbaar. Na het volgen van spread gedrag gedurende meer dan 10.000 uur, heb ik exact in kaart gebracht wanneer algoritmen de jachtmodus activeren. Hier is mijn sessie-voor-sessie overzicht:

Asian Session Stille Zones (7 PM - 12 AM EST)

Dit is wanneer EUR/USD spreads regelmatig 3-4 pips bereiken. De algoritmen weten dat institutionele flow minimaal is, dus belasten ze retail orders zwaar. Mijn verdediging? Ik handel alleen Asian session reversals met behulp van de Asian liquidity gap patronen met limit orders 0,5 pips binnen de spread.

Pre-London Manipulatie Venster (2 AM - 3 AM EST)

Dit uur is het algoritmische jachtseizoen. Spreads op GBP paren kunnen verdrievoudigen terwijl algoritmen zich positioneren voor de London open. Ik heb gevallen gedocumenteerd waarin Cable spreads sprongen van 1,2 naar 4,8 pips in dit venster. De oplossing: wacht op London liquiditeit of gebruik pending orders.

NYSE Lunchuur Dode Zone (12 PM - 1:30 PM EST)

Wanneer Wall Street luncht, feesten de algoritmen. Het volume daalt gemiddeld met 65%, en spreads reageren dienovereenkomstig. Ik heb S&P futures spreads regelmatig zien verbreden van 0,25 naar 1,5 punten. Tenzij je een positie aan het opbouwen bent, vermijd dit venster volledig.

Echte Handelsvoorbeelden: Manipulatie Omzetten in Kans

Laat me je precies laten zien hoe dit uitpakt met echte trades uit mijn journal. Op 28 februari 2026, tijdens de London-NY overlap, spotte ik klassieke manipulatie op EUR/USD.

Om 8:47 AM EST daalde het volume met 55% onder het 30-minuten gemiddelde. Spreads verbreedden van 0,4 naar 2,1 pips binnen 90 seconden. In plaats van in paniek te raken, herkende ik Handtekening Eén (Volume Fade Setup) en plaatste een limit buy op 1,0832, precies op de mid-market prijs. Het algoritme probeerde de spreads verder te verbreden, tot 2,8 pips, maar er kwamen geen retail orders.

Tegen 8:52 AM keerde de institutionele flow terug. Spreads comprimeerden naar 0,5 pips, en mijn order werd gevuld tijdens de compressie. Het paar steeg 34 pips in het volgende uur. Dezelfde beweging, maar ik bespaarde 1,6 pips aan spreadkosten — dat is $160 op een standard lot.

Nog een voorbeeld: 5 maart 2026, Gold handelen tijdens de Asian session. Klassieke Handtekening Twee (Order Book Imbalance) verscheen om 9:15 PM EST. Liquiditeit aan de laatzijde verdween, spreads zwollen op van $0,40 naar $2,80. In plaats van te najagen, zette ik alerts en wachtte. Zeker genoeg, 12 minuten later keerde de liquiditeit terug en normaliseerden de spreads. Ingestapt op $2.743,20 in plaats van $2.745,50 — bespaarde $230 op één contract.

Geavanceerde Tegen-Manipulatie Tactieken

Hier scheiden we amateurs van professionals. Deze geavanceerde tactieken vereisen begrip van zowel Smart Money liquiditeitsjachten als algoritmisch gedrag.

Tactiek 1: Spread Arbitrage Tijdens Manipulatie

Wanneer één broker abnormale spread verbreding vertoont, check anderen. Ik heb 20-30% spread verschillen gevonden tijdens manipulatiegebeurtenissen. Routeer orders via de venue met de smallere spread, of nog beter, gebruik het verschil voor arbitrage.

Tactiek 2: Synthetische Positie Opbouw

In plaats van één positie in te nemen tegen gemanipuleerde spreads, bouw ik synthetisch op. Voor een 1-lot positie, stap ik in met 0,2 lots elke 2 minuten over 10 minuten. Dit middelt de spread manipulatie uit en vangt vaak de compressiefase.

Tactiek 3: De Manipulatie Fade Trade

Dit is controversieel maar winstgevend. Wanneer spreads breder worden dan 3 standaarddeviaties, signaleert dit maximale algoritmische agressie. Ik fade deze beweging, wed op mean reversion. Succespercentage: 73% over meer dan 1.000 trades.

Onthoud, deze algoritmen passen zich aan. Wat werkte in 2023 moest worden aangepast in 2024. Blijf flexibel en houd gedetailleerde records bij met een systematisch trading journal om spread patronen te volgen.

Technologiestack: Tools voor de Spread Manipulatie Strijd

Je kunt algoritmes niet bestrijden met handmatige observatie. Dit is mijn exacte setup voor het monitoren en benutten van spread manipulatie:

Primaire Monitoring: Ik gebruik geaggregeerde feed data van drie brokers tegelijkertijd, weergegeven op een aangepaste spread analyzer die ik heb geprogrammeerd. Het toont real-time spread afwijkingen, volume-gewogen gemiddelde spreads en manipulatie waarschijnlijkheidsscores.

Uitvoeringsplatform: TradingView voor analyse, maar uitvoering via FIX API voor snelheid. Marktorders zijn uitgeschakeld tijdens periodes met laag volume — het platform laat me letterlijk niet die fout maken.

Alertsysteem: Aangepaste alerts gaan af wanneer spreads 2 standaarddeviaties overschrijden of wanneer volume onder manipulatie drempels zakt. Deze integreren met de divergentie indicatoren om institutionele accumulatie tijdens wijde spreads te spotten.

Backtesting Framework: Elk manipulatiepatroon wordt gelogd en getest. Ik onderhoud een database van 50.000+ manipulatiegebeurtenissen om detectie-algoritmen te verfijnen.

Voor traders die FibAlgo's smart money flow detectie gebruiken, let extra op tijdens spread verbredende gebeurtenissen. Wanneer de indicator institutionele accumulatie toont terwijl spreads gemanipuleerd worden, signaleert dit vaak het begin van significante bewegingen zodra normale liquiditeit terugkeert.

Psychologische Oorlogsvoering: Discipline Behouden Onder Manipulatie

Dit is wat niemand bespreekt: spread manipulatie is psychologische oorlogsvoering. Algoritmes zijn ontworpen om je te frustreren tot slechte beslissingen. Na het coachen van 200+ traders in mijn community, heb ik gezien hoe manipulatie discipline breekt.

De grootste fout? Wraak nemen door te handelen nadat je bent gepakt in wijde spreads. Eén trader verloor $4.000 door te proberen $50 aan spreadkosten "terug te verdienen". De algoritmes wonnen tweemaal — eerst op de spreads, daarna op tilt-geïnduceerd overhandelen.

Mijn mentale kader: behandel spreadkosten zoals commissies. Budgetteer ervoor, houd ze bij, maar jaag ze niet na. Wanneer ik accepteer dat ik $500-1.000 maandelijks aan spreads betaal, stop ik met het maken van emotionele beslissingen over individuele trades.

Ook cruciaal: bekijk nooit je P&L tijdens periodes met laag volume. De wijde spreads tonen kunstmatige verliezen die emotionele reacties triggeren. Ik evalueer posities alleen tijdens liquide markturen wanneer spreads normaliseren.

De Spread Manipulatie Realiteitscheck

Laten we eerlijk zijn over wat deze kennis betekent voor je trading. Je zult spreadkosten niet elimineren — dat is onmogelijk. Maar je kunt ze met 40-60% verminderen met de juiste tactieken. Op $1M aan jaarlijks volume, is dat $4.000-6.000 aan bespaarde kosten. Niet levensveranderend, maar zeker account-verbeterend.

Belangrijker nog, het begrijpen van spread manipulatie voorkomt catastrofale fouten. Ik heb traders accounts zien opblazen niet door slechte analyse, maar door instappen tijdens manipulatie, gestopt worden door wijde spreads, en wraak nemen op het verlies. Kennis voorkomt deze cascade.

De algoritmes zullen evolueren. Wat ik hier heb gedeeld reflecteert de huidige marktstructuur van 2026, maar tegen 2027 zullen nieuwe patronen ontstaan. De sleutel is niet het memoriseren van specifieke verdedigingen — het is het begrijpen van de speltheorie achter manipulatie.

Banken hebben liquiditeitsprovider algoritmes nodig om risico te beheren. Deze algoritmes moeten winst maken om te overleven. Ze maken deels winst via spread manipulatie. Zodra je deze realiteit accepteert, kun je er binnen werken in plaats van ertegen.

Voor diegenen die dit serieus willen aanpakken, begin met het bijhouden van je spreadkosten voor één maand. Log elke trade met timestamp, pair en betaalde spread. Vergelijk dit met historische gemiddelde spreads voor die tijden. De patronen zullen je shockeren — maar kennis is de eerste stap naar verdediging.

Onthoud: in de oorlog tussen retail traders en algoritmes, is de winnaar niet degene die slimmer is — het is degene die sneller aanpast. De algoritmes updaten dagelijks. Jouw verdedigingssysteem zou dat ook moeten doen.

❓Veelgestelde Vragen

1Wat is spreadmanipulatie in handel?

2Wanneer manipuleren liquiditeitsverschaffers spreads?

3Hoe kan ik spreadmanipulatie detecteren?

4Is spreadmanipulatie legaal?

5Welke tijdframes tonen spreadmanipulatie het beste?