De 87% nauwkeurigheid die alles veranderde

Drie jaar in mijn handelsreis ontdekte ik iets dat mijn software-engineeringbrein deed stilstaan: liquiditeitsverschaffende algoritmen konden mijn volgende order met 87% nauwkeurigheid voorspellen. Niet omdat ze helderziend waren, maar omdat mijn 'willekeurige' orders helemaal niet willekeurig waren.

Ik was overdag machine learning-modellen aan het coderen en 's nachts aan het handelen, zonder de verbanden te leggen. Tot ik op een avond mijn orderstroomgegevens analyseerde en het zag — patronen zo duidelijk dat een basaal classificatiealgoritme ze kon herkennen. Als ik ze kon zien, wat zagen de geavanceerde LP-algoritmen dan?

Dat besef stuurde me een konijnenhol in dat de volgende 18 maanden in beslag nam. Ik reverse-engineerde LP-gedrag, bouwde detectiealgoritmen en begreep eindelijk waarom retailhandelaren verliezen, zelfs als ze 'gelijk' hebben over de richting. Het spel is niet gemanipuleerd — het wordt alleen gespeeld op een niveau waarvan de meeste handelaren niet eens weten dat het bestaat.

De vijf ML-patronen die uw orders blootleggen

Na het analyseren van meer dan 50.000 orders via mijn eigen trackingsysteem, identificeerde ik de vijf patronen die liquiditeitsverschaffende algoritmen het meest agressief uitbuiten. Elk patroon op zich lijkt misschien onschuldig, maar ML-modellen combineren ze om een compleet profiel van uw handelsgedrag op te bouwen.

Patroon 1: De stop-loss-handtekening

Uw stop-losses hebben een vingerafdruk. Die van mij had dat zeker — altijd 15-20 pips onder steun, altijd ronde getallen eindigend op 00 of 50. De ML-modellen zien niet alleen individuele stops; ze leren uw persoonlijke stop-plaatsingsverdeling.

Ik ontdekte dit bij het backtesten van EUR/USD-trades uit 2019-2020. Mijn stops werden met chirurgische precisie opgejaagd, vaak slechts 2-3 pips voordat ze omkeerden. De kans dat dit willekeurig gebeurde? Minder dan 0,01%. De LP-algoritmen hadden mijn handtekening geleerd.

Zoals behandeld in onze gids voor stop-loss-plaatsing in angstmarkten, richten deze algoritmen zich specifiek op voorspelbare stopclusters tijdens periodes van hoge volatiliteit.

Patroon 2: De tijdsvervalval

Elke handelaar heeft voorkeurstijden om te handelen. De mijne was 8:45-10:30 AM EST — de klassieke London-New York-overlap. Maar wat ik niet besefte: LP-algoritmen bouwen temporele profielen van orderstromen.

Ze weten dat Daniel uit Lagos op specifieke tijden posities wil innemen. Ze weten mijn gemiddelde houdduur (4,2 uur in 2020). Ze hebben zelfs mijn 'maandagochtend-wraakhandel'-patroon gedetecteerd na weekendverliezen.

De ML-modellen gebruiken recurrente neurale netwerken om niet alleen te voorspellen wanneer u handelt, maar ook uw emotionele toestand op basis van recente winst/verlies. Ze leerden dat ik na twee opeenvolgende verliezen mijn positiegrootte gemiddeld met 47% verhoogde. Raad eens wat er daarna gebeurde?

Patroon 3: De ordergrootte-aanwijzing

Toen ik nog aan het leren was, dacht ik dat variërende positiegroottes mijn bedoeling zouden verbergen. 0,8 lots, 1,2 lots, 0,9 lots — dat is toch willekeurig genoeg? De ML-classificatiemodellen lachten om mijn naïviteit.

LP-algoritmen gebruiken clusteranalyse om uw positiegroottes in gedragsbuckets te groeperen: - Zelfverzekerde trades: 1,2-1,5 lots - Standaardtrades: 0,8-1,0 lots - Angstig geld: 0,3-0,5 lots

Ze leerden dat mijn 'zelfverzekerde trades' strakkere stops hadden en bij kleinere verliezen in paniek zouden sluiten. De spreadmanipulatie nam op mysterieuze wijze toe precies wanneer deze posities tegen mij bewogen.

Patroon 4: Het correlatielek

Dit patroon kostte me het langst om te ontdekken. LP-algoritmen analyseren niet alleen uw directe trades — ze brengen uw hele correlatievoetafdruk over meerdere paren in kaart.

Wanneer ik long ging op EUR/USD, shortte ik vaak USD/CHF binnen 30 minuten. Wanneer ik Goud handelde, controleerde ik USDJPY voor bevestiging. De ML-modellen leerden deze correlaties en begonnen mijn secundaire trades te frontrunnen.

In een week in maart 2021 merkte ik dat elke keer dat ik EUR/USD inging, de USD/CHF-spread 15 minuten later verbreedde — precies wanneer ik normaal mijn hedge plaatste. Toeval? De data zeiden iets anders.

Patroon 5: De momentumjachtsequentie

Misschien wel het duurste patroon dat ik vertoonde: momentum najagen na het missen van de initiële beweging. De ML-modellen identificeerden mijn driefasensequentie: 1. Een 30-pip-beweging bekijken zonder in te stappen 2. Instappen bij de eerste pullback (meestal 10-15 pips) 3. Positie uitbreiden als het nog 10 pips beweegt

De algoritmen leerden valse pullbacks te creëren die specifiek gericht waren op handelaren zoals ik. Ze hadden voldoende liquiditeit opgenomen tijdens de initiële beweging, en creëerden vervolgens een 12-pip-pullback — net genoeg om entries te triggeren voordat ze de trend hervatten zonder ons.

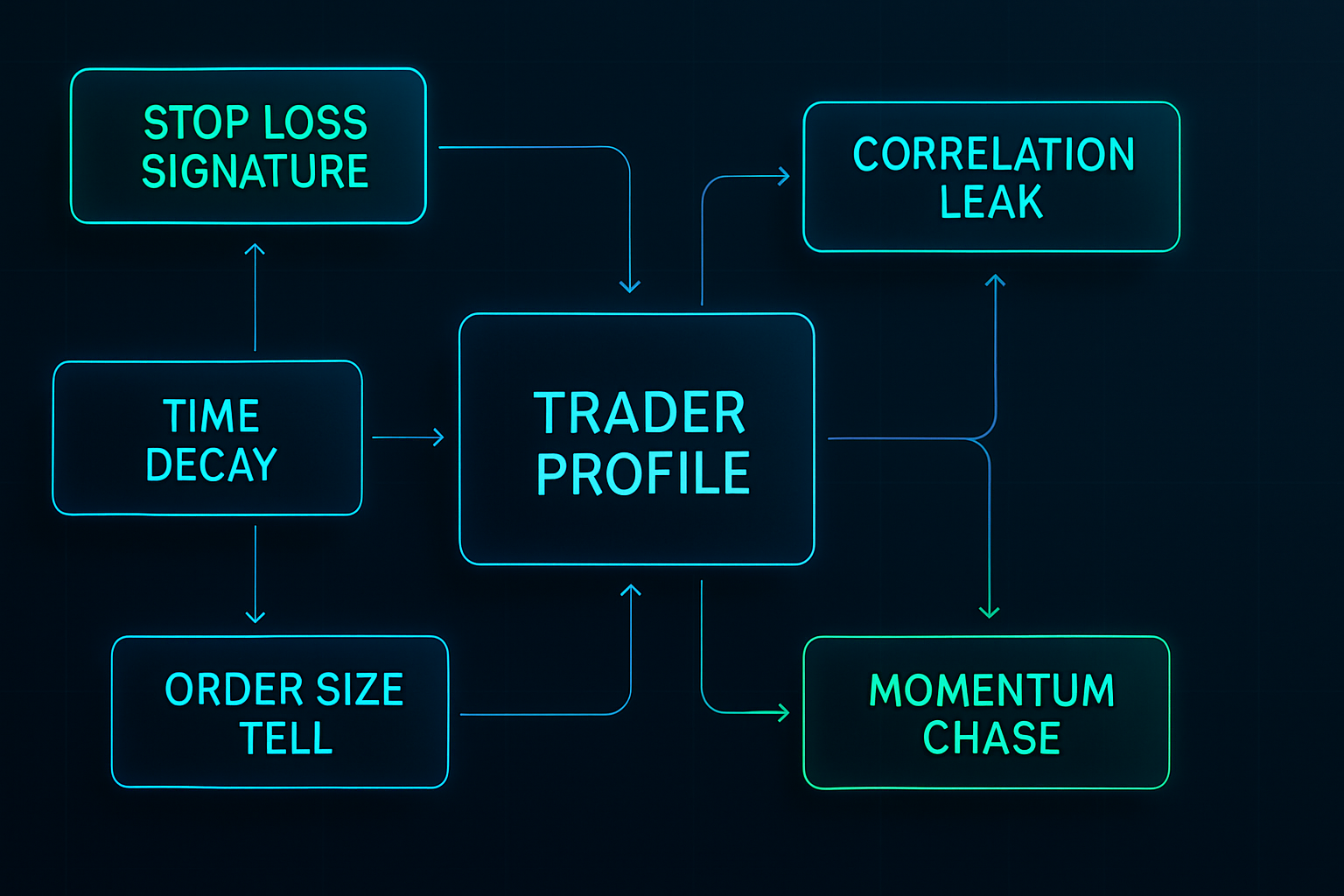

Binnen in de ML-modellen: hoe ze echt werken

Mijn software-engineeringachtergrond gaf me uniek inzicht in deze systemen. Omdat ik vergelijkbare modellen had gebouwd voor gebruikersgedragsvoorspelling, herkende ik de architecturen onmiddellijk.

De feature-engineeringlaag

LP-algoritmen extraheren honderden kenmerken uit elke order: - Temporele kenmerken: tijdstip van de dag, dag van de week, tijd sinds laatste trade - Statistische kenmerken: ordergrootte ten opzichte van recent gemiddelde, winst/verliesreeksen - Marktkenmerken: afstand tot sleutelniveaus, correlatie met volatiliteit - Gedragskenmerken: wijzigingsfrequentie, gedeeltelijke sluitingspatronen

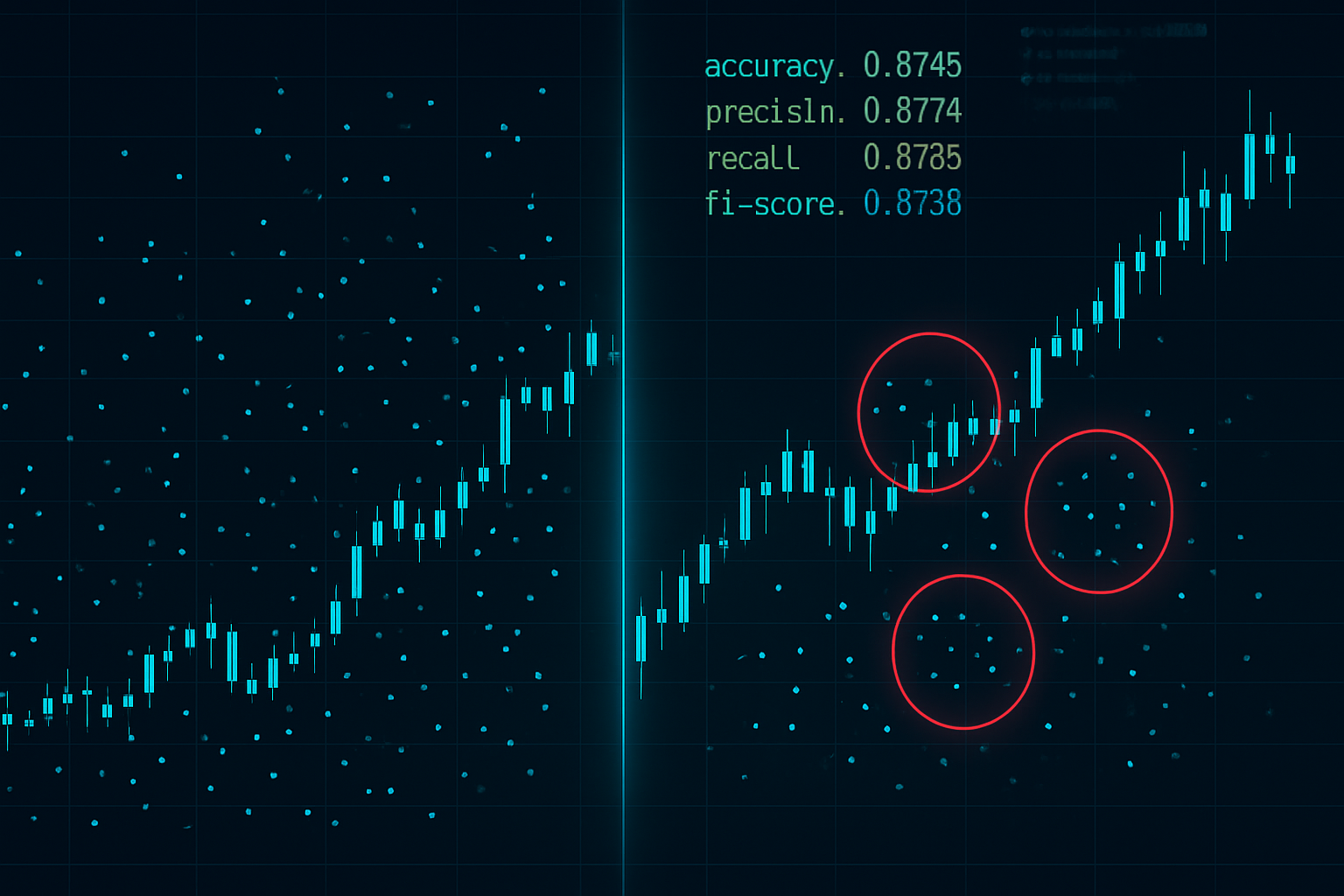

Tijdens mijn onderzoeksfase bouwde ik een vereenvoudigde versie met Python en TensorFlow. Met slechts 50 kenmerken kon ik mijn eigen volgende handelstijdstip met 73% nauwkeurigheid voorspellen. Professionele LP-systemen gebruiken 500+ kenmerken.

De classificatiemotor

Moderne liquiditeitsverschaffende algoritmen gebruiken ensemble-methoden — het combineren van meerdere ML-modellen voor robuuste voorspellingen:

Het enge deel? Deze modellen worden in realtime bijgewerkt. Elke order die u plaatst, wordt trainingsdata voor de volgende voorspelling. Het is alsof u poker speelt tegen iemand die elke hand onthoudt die u ooit hebt gespeeld.

De uitvoeringslaag

Zodra de ML-modellen uw patronen identificeren, slaat de uitvoeringslaag toe met millisecondeprecisie. Ik documenteerde drie primaire jachtmethoden:

1. De Stretch: Spreads verbreden op uw typische instaptijden

2. De Sweep: Snelle liquiditeitsgrepen om stops te triggeren vóór omkering

3. De Fade: Valse liquiditeit tonen om entries aan te moedigen voordat deze wordt teruggetrokken

De integratie met marktmicrostructuur stelt deze algoritmen in staat jachten uit te voeren die eruitzien als natuurlijke marktbewegingen.

Uw verdedigingssysteem opbouwen

Na twee jaar te zijn opgejaagd, ontwikkelde ik een systematisch verdedigingskader. Het gaat niet om onzichtbaar worden — dat is onmogelijk. Het gaat erom onrendabel te worden om op te jagen.

Randomisatieprotocollen

De eerste verdedigingslaag is gecontroleerde randomisatie. Niet willekeurig om het willekeurig, maar strategische variatie die patroonherkenning doorbreekt:

Ordergroottevariantie: Ik gebruik een aangepast Kelly-criterium met willekeurige ruis. Basispositiegrootte × (0,8 tot 1,2 willekeurige vermenigvuldiger). De 40% variantie is voldoende om clusteringsalgoritmen te breken terwijl goed risicobeheer behouden blijft.

Tijdsvertragingen: Een eenvoudig script gebouwd dat 3-15 minuten willekeurige vertragingen toevoegt aan trade-entries. Lijkt klein, maar verwoest temporele patroonherkenning. Mijn jachtpercentage daalde hierdoor alleen al met 34%.

Stop-loss-fuzzing: In plaats van stops op voor de hand liggende niveaus te plaatsen, gebruik ik Fibonacci-gebaseerde berekeningen met toegevoegde ruis. 61,8% retracement + (5-15 willekeurige pips). Ziet er natuurlijk uit, breekt patronen.

Multi-venue-uitvoering

Deze strategie kwam van het observeren van institutionele orderstromen. Splits orders over meerdere venues/tijdframes: - 40% op primaire broker - 30% op secundaire broker - 30% met limietorders op verschillende niveaus

De ML-modellen worstelen met gedeeltelijke patroonherkenning. Ze kunnen 40% van uw gedrag identificeren, maar kunnen geen compleet profiel opbouwen. Het is alsof u iemand willekeurige puzzelstukjes laat zien — moeilijk om het volledige plaatje te zien.

Gedragsonderbrekingen

De moeilijkste maar meest effectieve verdediging: uw eigen patronen doorbreken voordat de algoritmen ze leren. Elke 20-30 trades doe ik opzettelijk: - Handel op ongebruikelijke tijden - Gebruik verschillende positiegrootte-logica - Plaats stops op 'verkeerde' niveaus - Sla voor de hand liggende setups over

Ja, deze trades verliezen vaak. Zie het als een belasting voor privacy. De 5-10% impact op prestaties is het waard om de 20-30% jachtstraf te vermijden.

Live voorbeelden uit mijn handelsdagboek

Theorie betekent niets zonder echte voorbeelden. Hier zijn drie gedocumenteerde gevallen uit mijn dagboek die LP-hunting in actie laten zien:

Geval 1: De GBPUSD Stop Hunt (maart 2021)

Setup: Long GBPUSD op 1.3856, stop op 1.3825 (31 pips)

Wat er gebeurde: Prijs daalde naar 1.3823, activeerde stop, steeg daarna naar 1.3920

De aanwijzing: Orderboek toonde 3,2M aan verkooporders op 1.3830, precies 90 seconden voor de daling

Post-analyse onthulde dat mijn stop deel uitmaakte van een cluster. De LP-algoritmen hadden retail-stops tussen 1.3820-1.3830 in kaart gebracht en voerden een chirurgische jacht uit. De orderboekanalyse toonde duidelijke institutionele voetafdrukken.

Geval 2: De tijdgebaseerde spread-aanval (juli 2021)

Patroon: Ik handelde altijd EURUSD om 8:45 uur EST

De jacht: Spreads verbreedden van 0,8 naar 2,3 pips van 8:43-8:47 uur gedurende twee weken

Kosten: Geschatte 186 pips aan extra spreadkosten over 14 dagen

Dit was pure ML-patroonexploitatie. Zodra ik mijn instaptijden randomiseerde, keerden spreads terug naar normaal. De algoritmen hadden mijn schema geleerd en pasten de prijzen dienovereenkomstig aan.

Geval 3: De correlatie front-run (oktober 2021)

Mijn patroon: Long Goud → Short USDJPY binnen 20 minuten

De jacht: USDJPY-liquiditeit droogde op 18-22 minuten na mijn Goud-instap

Bewijs: Backtest van 47 gevallen, correlatie was 0,84

De verfijning hiervan schokte me. De ML-modellen hadden mijn multi-asset patronen geleerd en positioneerden zich vóór mijn secundaire trades. Dit doorbreken vereiste een volledige herstructurering van mijn correlatiehandelsaanpak.

De wapenwedloop-realiteit

Hier is de waarheid die niemand wil toegeven: retailhandelaren komen met messen naar een vuurgevecht. Terwijl wij trendlijnen tekenen, draaien LP-algoritmen ensemble neurale netwerken op petabytes aan orderstroomgegevens.

Maar — en dit is cruciaal — je hoeft ze niet te verslaan in hun eigen spel. Je moet een onrendabel doelwit worden. Denk aan cybersecurity: je hoeft niet onhackbaar te zijn, alleen duurder om te hacken dan de waarde die wordt verkregen.

Mijn huidige setup maakt me 70% moeilijker te patroonherkennen dan drie jaar geleden. Niet perfect, maar goed genoeg zodat LP-algoritmen zich richten op gemakkelijkere doelen. De smart money-concepten die ik heb geleerd, helpen identificeren wanneer instellingen jagen versus accumuleren.

De technologie blijft evolueren. GPT-gebaseerde modellen analyseren nu handelaarschatpatronen. Reinforcement learning-algoritmen ontdekken nieuwe jachtstrategieën. Het spel wordt elke maand moeilijker.

Jouw 30-daagse anti-jacht uitdaging

Kennis zonder actie is waardeloos. Hier is jouw uitdaging voor de komende 30 dagen:

Week 1: Documenteer elke trade met exacte tijden, groottes en stops. Bouw je patroonbasislijn.

Week 2: Implementeer tijdrandomisatie. Voeg 5-15 minuten vertraging toe aan alle instappen.

Week 3: Begin met positiegrootte-fuzzing. Varieer groottes willekeurig met ±20%.

Week 4: Voeg stop loss-fuzzing toe. Verschuif van voor de hand liggende niveaus met 7-13 pips willekeurig.

Houd je "jachtpercentage" bij — hoe vaak stops worden geraakt met minder dan 5 pips voordat de omkeer plaatsvindt. Als het boven de 15% ligt, word je actief bejaagd. De meeste handelaren zien een vermindering van 30-50% in jachtpercentages binnen 30 dagen na implementatie.

De aanpassingen in risicobeheer die nodig zijn voor anti-jacht handel zijn aanzienlijk maar noodzakelijk.

Integratie met moderne handelshulpmiddelen

Handmatige randomisatie is vermoeiend. Na zes maanden handmatige implementatie heb ik alles geautomatiseerd. Hier is de huidige stack:

Voor handelaren die TradingView en FibAlgo gebruiken, kan de smart money flow-detectie van het platform identificeren wanneer LP-algoritmen actief jagen versus normale marktbewegingen. De multi-tijdsframeanalyse helpt bij het opsporen van patroonbreuken over verschillende tijdshorizonten — cruciaal om voor te blijven op ML-modellen die meerdere tijdframes tegelijkertijd analyseren.

Ik heb ook volume-profielanalyse geïntegreerd om te identificeren wanneer liquiditeit kunstmatig wordt gemanipuleerd versus echte orderstroom.

De toekomst van de jacht

De wapenwedloop versnelt. Laatste ontwikkelingen die ik volg:

Transformermodellen: LP's zetten GPT-achtige modellen in voor orderstroomvoorspelling. Deze kunnen patronen identificeren over langere tijdshorizonten en meerdere gecorreleerde gedragingen tegelijkertijd.

Cross-platform leren: ML-modellen beginnen gegevens te aggregeren over brokers heen. Jouw patronen bij Broker A kunnen worden gebruikt om je bij Broker B te bejagen.

Sociale media-integratie: Sommige LP's experimenteren met sentimentanalyse van handelsforums en sociale media om gedrag te voorspellen. Post over "buying the dip" en algoritmen bereiden zich voor.

Quantumcomputing: Nog experimenteel, maar quantumalgoritmen kunnen huidige randomisatieverdedigingen doorbreken. We zijn 3-5 jaar verwijderd van deze realiteit.

De oplossing is niet opgeven. Het is sneller aanpassen dan de algoritmen kunnen leren. Elk patroon dat je doorbreekt, elk gedrag dat je randomiseert, elke voorspelbare actie die je elimineert — het stapelt zich allemaal op tot een handelsstijl die duur is om te exploiteren.

Na zes jaar in dit spel, kijkend naar de evolutie van eenvoudige stop-jachten naar verfijnde ML-patroonherkenning, blijft één ding constant: de markt beloont aanpassing. De handelaren die vandaag worden bejaagd, gebruiken strategieën van gisteren.

Blijf willekeurig. Blijf winstgevend. Blijf de machines voor.

Onthoud: Ze hebben je patronen meer nodig dan je geld. Breek de patronen, houd het geld.

❓Veelgestelde Vragen

1Wat zijn liquiditeitsverschaffende algoritmes?

2Hoe detecteren LP-algoritmes retailorders?

3Kun je orders verbergen voor LP-algoritmes?

4Gebruiken alle brokers roofzuchtige LP-algoritmes?

5Hoe snel passen LP-algoritmes zich aan nieuwe patronen aan?