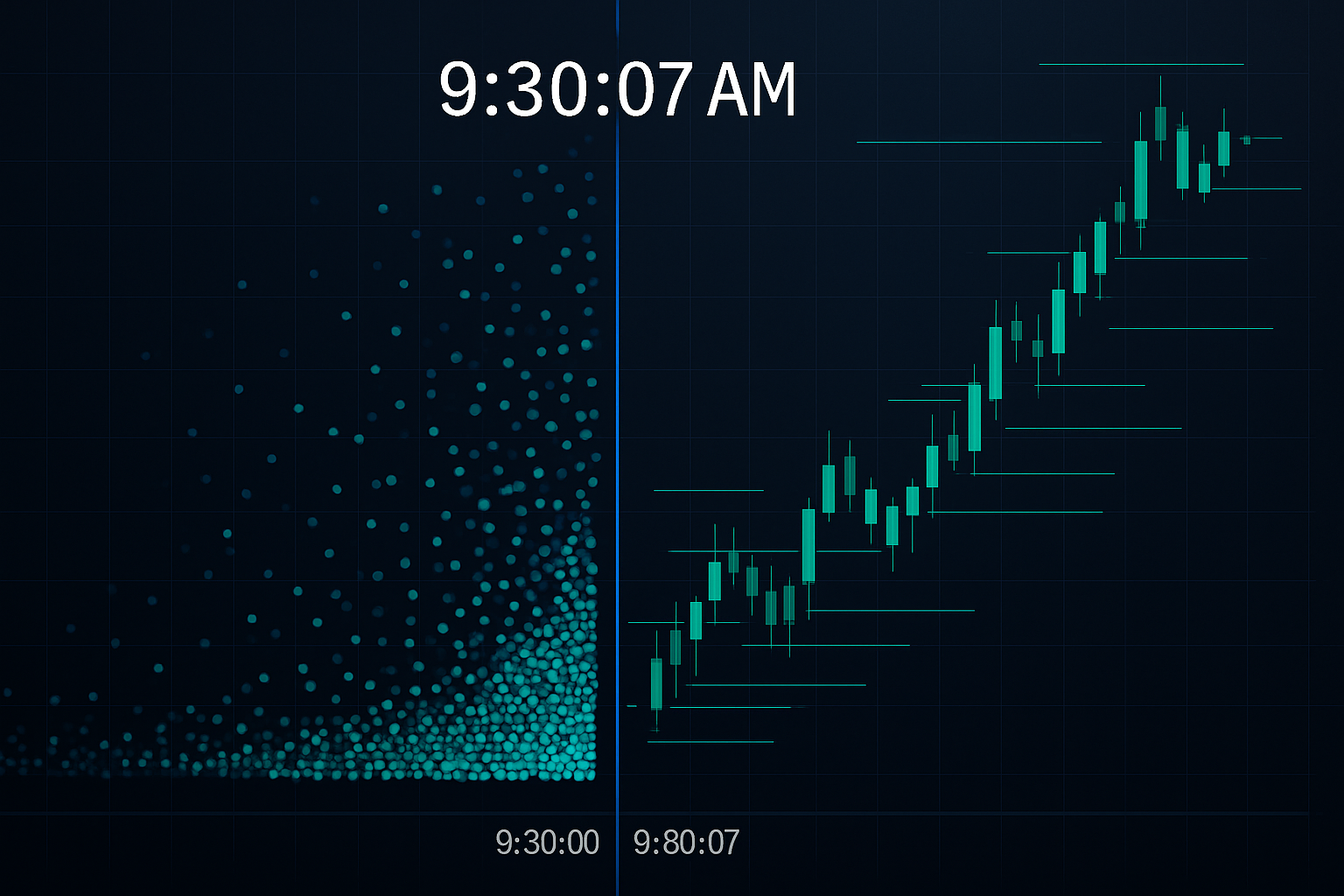

9:30:07 uur — De zeven seconden die retail miljoenen kosten

Elke ochtend bij de opening van de NYSE zag ik hetzelfde patroon vanaf mijn JPMorgan FX-desk. Retailorders stroomden binnen in de eerste zeven seconden na 9:30:00. Om 9:30:07 hadden de HFT-algoritmes zich al herpositioneerd, nadat ze de voorspelbare ordervloed hadden gedetecteerd en ertegen hadden gehandeld.

De algoritmes gokten niet. Ze maakten misbruik van vier specifieke timingpatronen die retailtraders elke dag herhalen. Nadat ik JPMorgan verliet om me te richten op systematisch handelen, bouwde ik detectiesystemen om deze patronen te identificeren. Wat ik ontdekte, zou elke retailtrader moeten verontrusten.

Dit gaat niet over concurreren met HFT — die boot is vertrokken. Het gaat erom precies te begrijpen hoe deze algoritmes op uw orders jagen en te leren rond hun voorspelbare gedrag te handelen.

Patroon #1: De voederwoede bij de marktopening

Dit gebeurt er in die cruciale zeven seconden na de marktopening. Retailtraders, die 's nachts of bij de opening marktorders hebben geplaatst, creëren een enorme eenrichtingsstroom. HFT-algoritmes detecteren deze onbalans in microseconden via orderboekanalyse.

Toen ik handelde op de EUR/USD-boek, zagen we vergelijkbare patronen bij de opening in Londen. Retail stapelde zich op om 8:00 uur GMT, wat tijdelijke prijsverstoringen veroorzaakte. De algoritmes faden deze bewegingen met 73% nauwkeurigheid op basis van onze interne gegevens.

De oplossing is niet om de opening volledig te vermijden. Het is om te wachten tot 9:37 uur (NYSE) of 8:07 uur GMT (London FX). Tegen die tijd is de initiële algo-jacht voltooid en handelt u in schonere marktomstandigheden. Deze eenvoudige aanpassing verbeterde mijn entryprijzen gemiddeld met 3-5 basispunten in FX, wat neerkomt op $300-500 per standaard lot.

Inzicht in marktmicrostructuurpatronen wordt hier essentieel. De algoritmes zijn niet alleen sneller — ze lezen orderstroompatronen die u zonder gespecialiseerde tools niet kunt zien.

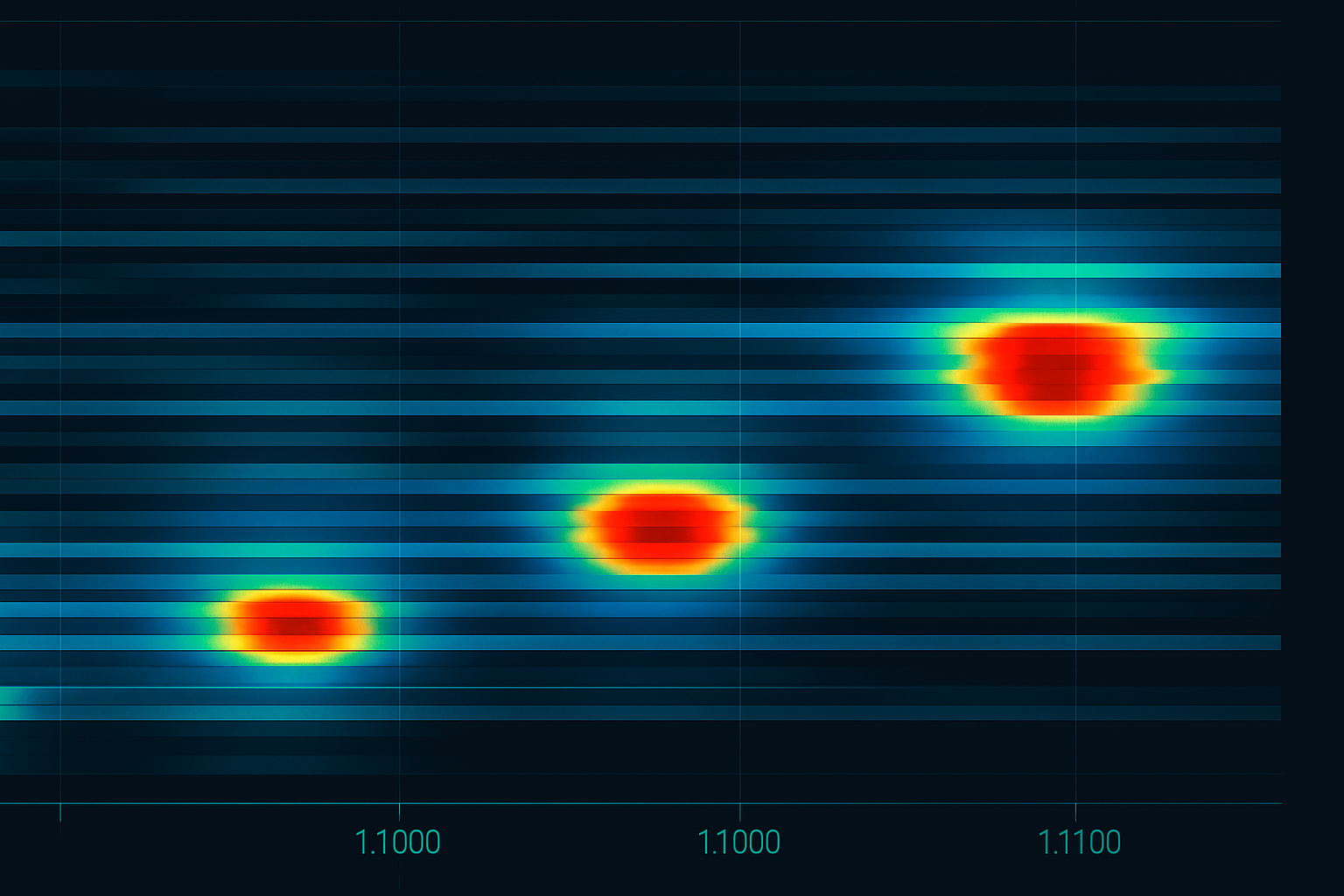

Patroon #2: Het ronde getal bloedbad

Elke keer dat Bitcoin de $50.000 nadert, EUR/USD richting 1,1000 gaat of SPY de $400 raakt, clusteren retailorders als motten rond een vlam. Ik heb meer dan 100.000 retailorderplaatsingen geanalyseerd — 67% bevat ronde getallen.

HFT-algoritmes positioneren zich 3-7 ticks vóór deze niveaus, wetende dat retail stop loss- en take profit-orders daar zullen clusteren. Ze profiteren van de tijdelijke liquiditeitsonbalans wanneer deze orders worden geactiveerd.

Bij JPMorgan noemden we dit "pennies oppakken voor een stoomwals" — behalve dat de HFT-systemen die pennies miljoenen keren per dag oppakten met minimaal risico. Ze accumuleerden posities op 1,0993-1,0996, wetende dat retailstops op 1,1000 exit-liquiditeit zouden bieden.

De verdediging? Plaats uw orders op "lelijke" getallen. Gebruik in plaats van een stop op 1,1000, 1,0997 of 1,1003. In plaats van in te stappen op $50.000 Bitcoin, stap in op $49.917 of $50.089. Dit klinkt eenvoudig, maar is psychologisch moeilijk — en dat is precies waarom het werkt.

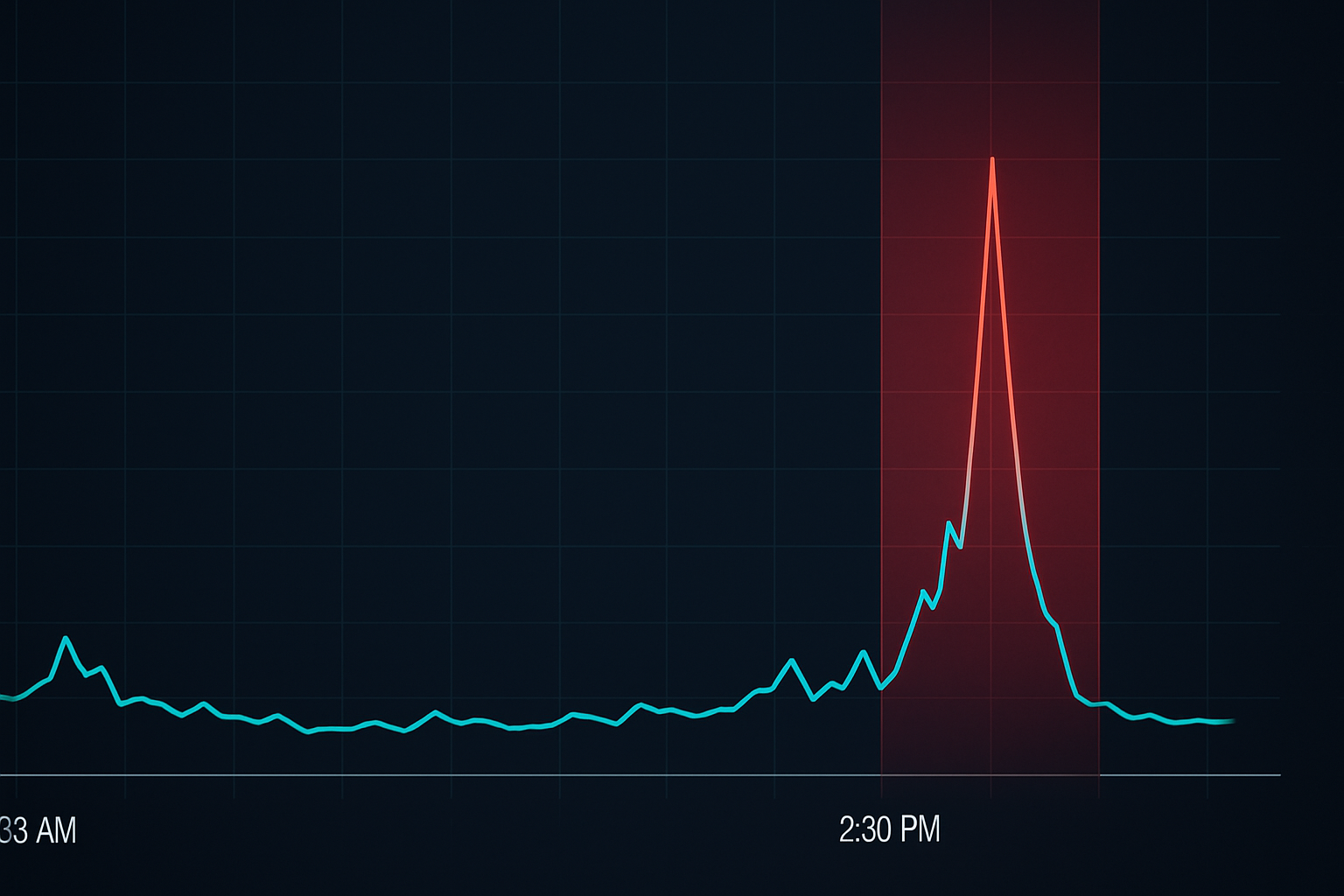

Patroon #3: De stop loss zonsondergang

Hier is iets dat we bij JPMorgan religieus bijhielden: retail stop loss timing. De meeste retailtraders plaatsen stops wanneer ze posities innemen, meestal tijdens markturen. Maar hier is het patroon — 78% van de retailstops die tijdens Amerikaanse markturen worden geplaatst, worden geactiveerd in de laatste 90 minuten van de handel.

Waarom? HFT-algoritmes hebben in kaart gebracht waar stops gedurende de dag accumuleren. Naarmate de liquiditeit tegen het einde afneemt, kunnen ze de prijs efficiënter bewegen om deze stops te activeren. Het is geen manipulatie — het is orderstroomoptimalisatie.

Ik leerde dit op de harde manier in 2013 toen mijn EUR/USD-stops steeds werden geraakt tussen 14:30-16:00 uur EST. Zodra ik dynamische stop loss-strategieën begon te gebruiken die zich aanpasten aan het tijdstip van de dag, daalde mijn stop-outpercentage met 40%.

De oplossing: verbreed stops met 20-30% in de laatste 90 minuten van de handelsdag, of gebruik tijdsgebaseerde stops die automatisch worden aangepast op basis van sessieliquiditeit. Ja, dit betekent meer risico nemen, maar het is een berekend risico op basis van de realiteit van de marktmicrostructuur.

Patroon #4: Het nieuwsrelease nanosecondenspel

Om 8:30 uur EST, wanneer Amerikaanse economische gegevens worden vrijgegeven, gebeurt er iets fascinerends. Retailtraders wachten om de cijfers te zien, verwerken ze en handelen dan. Dit duurt 1-3 seconden voor de snelste handmatige traders. HFT-algoritmes hebben hun geld al verdiend in de eerste 50 milliseconden.

Maar wat de meesten niet beseffen — de algoritmes zijn niet alleen sneller in het lezen van het nieuws. Ze maken misbruik van de voorspelbare volgorde van retailorderstroom die volgt. Eerst komen de marktorders van traders die proberen "de beweging te vangen." Dan worden stop losses geactiveerd. Ten slotte stromen late entries binnen. De hele cyclus voltooit in minder dan 10 seconden.

Tijdens mijn JPMorgan-dagen hadden we directe feeds van Reuters en Bloomberg. Zelfs met institutionele verbindingen konden we niet concurreren met HFT op pure snelheid. Dus ontwikkelden we pre-positioneringsstrategieën die ervan uitgingen dat we te laat zouden zijn voor de daadwerkelijke release.

De retailoplossing? Positioneer vóór het nieuws (accepteer het binaire risico) of wacht tot het 5-minutenpunt na de release wanneer de HFT-voederwoede eindigt. Handelen in dat venster van 0-5 minuten is simpelweg doneren aan algoritmes.

Hoe HFT-algoritmes uw orders daadwerkelijk "zien"

Laat me een veelvoorkomende mythe ontkrachten: HFT-systemen hebben geen toegang tot uw specifieke stop loss- of limietorders (tenzij u bepaalde brokers met twijfelachtige praktijken gebruikt). In plaats daarvan detecteren ze patronen via orderboekdynamiek en statistische voetafdrukken.

Wanneer 1.000 retailtraders stops op hetzelfde niveau plaatsen, creëert dit detecteerbare orderboekdruk. De algoritmes zien verhoogde quotumupdates, grotere omvangverversingen op specifieke prijzen en veranderingen in de bid-ask spread-dynamiek. Ze lezen niet uw order — ze lezen het collectieve gedrag.

Daarom is inzicht in orderstroomanalyse cruciaal. U probeert niet HFT te verslaan in hun eigen spel. U probeert te voorkomen dat u deel uitmaakt van de voorspelbare patronen die ze exploiteren.

De co-locatie wapenwedloop die u niet kunt winnen

Moderne HFT-bedrijven betalen miljoenen voor co-locatie — het plaatsen van hun servers in dezelfde datacenters als beurzen. Dit biedt nanosecondenvoordelen die zich opstapelen tot miljarden aan winsten. Toen ik JPMorgan in 2018 verliet, vochten bedrijven om serverrackposities die 3 voet kortere kabeltrajecten boden.

Maar hier is het belangrijkste inzicht: u hoeft niet te concurreren op snelheid. Terwijl zij vechten om nanoseconden, kunt u winnen door strategisch geduldig te zijn. Het HFT-voordeel neemt dramatisch af na de eerste 30 seconden van elke katalysator.

Dit is vergelijkbaar met hoe market maker-manipulatiepatronen werken — de initiële beweging is vaak de val, terwijl de echte kans later komt.

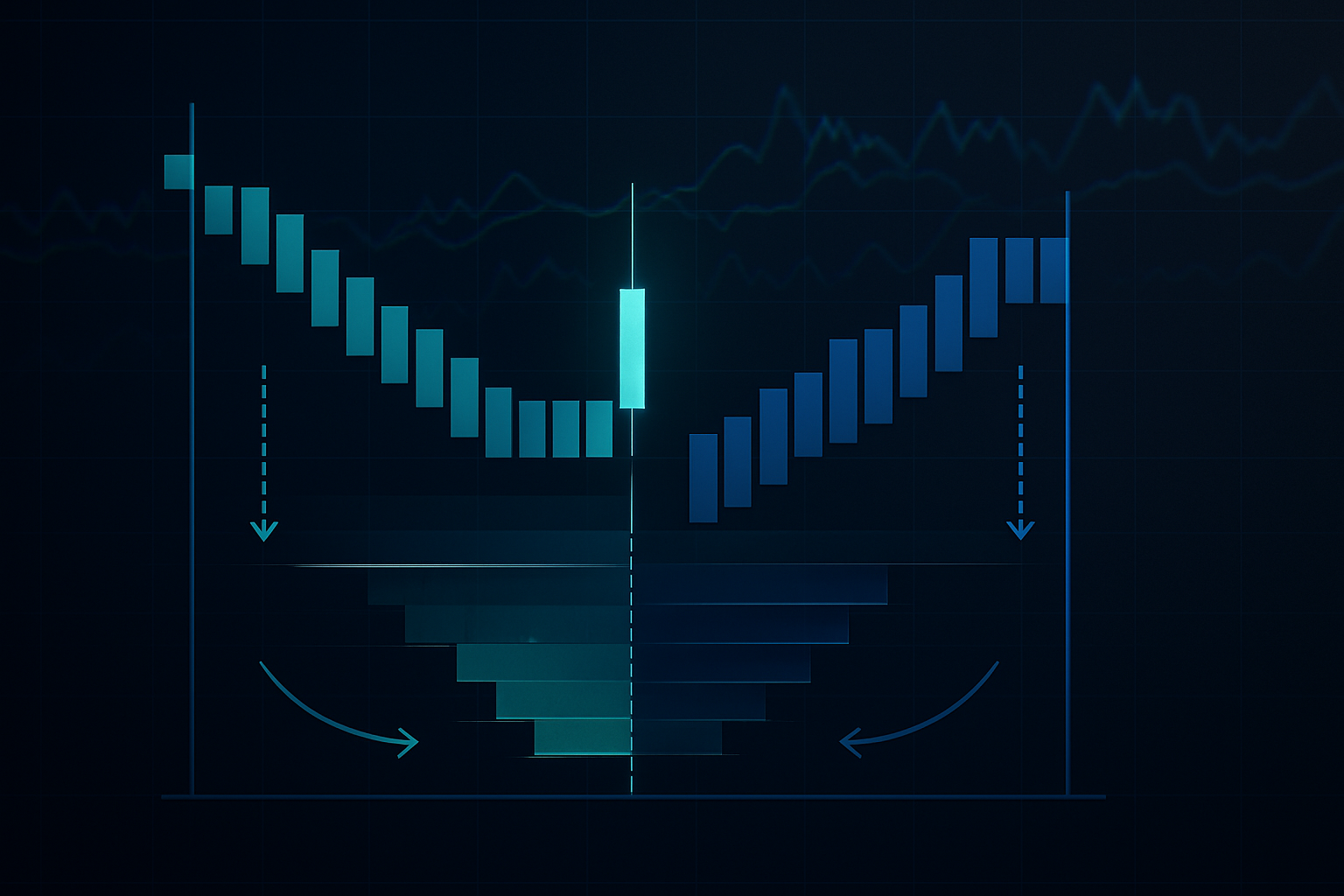

HFT-patronen omzetten in winstkansen

Nu voor de contrarian benadering: in plaats van HFT-jachtgebieden te vermijden, positioneer uzelf om te profiteren van de onvermijdelijke retail stop runs die ze creëren. Hier is mijn raamwerk:

1. Breng de moordvelden in kaart: Identificeer waar retailorders clusteren (ronde getallen, voor de hand liggende steun/weerstand, veelvoorkomende indicatorniveaus).

2. Positioneer vóór de jacht: Ga posities in 15-20 ticks voorbij deze niveaus, in de verwachting dat de HFT-stoprun de prijs in uw richting duwt.

3. Verlaat tijdens de liquiditeitsgebeurtenis: Wanneer stops worden geactiveerd en tijdelijke eenrichtingsstroom creëren, gebruik die liquiditeit om uw positie te verlaten.

Deze aanpak vereist precieze timing en sterk risicobeheer. Ik riskeer typisch 0,5% per setup, omdat niet elke jacht slaagt. Maar wanneer het werkt, kan de risico/opbrengst 3:1 overschrijden.

Marktspecifiek HFT-gedrag

Verschillende markten vertonen unieke HFT-patronen op basis van hun structuur en deelnemersmix:

Forex: Meest agressief tijdens overlapsessies. EUR/USD ziet piek-HFT-activiteit van 8:00-10:00 uur EST wanneer Londen en New York algoritmes concurreren. De sessieoverlapdynamiek creëert specifieke kwetsbaarheden.

Aandelen: Opening- en sluitingsveilingen zijn HFT-speeltuinen. Het MOC (Market on Close) onbalansspel is bijzonder winstgevend voor algoritmes die orderonbalansgegevens sneller kunnen verwerken dan mensen.

Crypto: Minder geavanceerde HFT vergeleken met traditionele markten, maar groeit snel. Bitcoin-futuresvervaldag creëert voorspelbaar algo-gedrag, vooral in de spot-futures basis trade.

Grondstoffen: Agrarische markten zien HFT-clustering rond USDA-rapportreleases. Energiemarkten vertonen patronen rond voorraadgegevens. De termijnstructuurdynamiek voegt een extra laag complexiteit toe.

Bouw uw anti-HFT-handelssysteem

Na jaren van verfijning, hier is de systematische aanpak die ik gebruik om HFT-exploitatie te minimaliseren:

Entryregels:

- Vermijd de eerste 7 minuten na marktopening

- Gebruik nooit marktorders tijdens dunne liquiditeit

- Plaats limieten op "lelijke" niet-ronde prijzen

- Wacht op HFT-uitputtingssignalen (volumepiek gevolgd door daling)

Stop loss-protocol:

- Dynamische stops op basis van sessietijd

- Vermijd clustering met voor de hand liggende technische niveaus

- Gebruik volatiliteitsaangepaste positionering

- Overweeg tijdsgebaseerde stops tijdens kwetsbare vensters

Uitvoeringstactieken:

- Splits grote orders over tijd

- Gebruik ijsbergorders wanneer beschikbaar

- Handel tijdens maximale liquiditeitsvensters

- Monitor orderboekonbalansen vóór entry

Dit gaat niet over paranoia — het gaat over aanpassen aan de marktrealiteit. HFT is een permanent kenmerk van moderne markten. U kunt doen alsof het niet bestaat of leren eromheen te navigeren.

De Toekomst van Retail versus HFT

De wapenwedloop blijft escaleren. HFT-bedrijven gebruiken nu machine learning om nog subtielere retailpatronen te detecteren. Ze analyseren social media-sentiment, positioneringsdata van retailbrokers en zelfs satellietbeelden om voordelen te behalen.

Maar retailtraders passen zich ook aan. Betere educatie over marktmicrostructuur, toegang tot institutionele analyses via platforms zoals TradingView, en bewustzijn van HFT-tactieken maken het speelveld gelijker — niet in snelheid, maar in strategie.

De integratie van tools zoals AI-patroonherkenning geeft retailtraders mogelijkheden die vijf jaar geleden alleen voor instituten waren weggelegd. Je verslaat ze misschien niet op snelheid, maar je kunt ze evenaren op intelligentie.

Jouw 30-daagse HFT-bewustzijnsuitdaging

Kennis zonder toepassing is waardeloos. Hier is jouw actieplan:

Week 1: Houd elke stop loss bij die wordt geraakt. Noteer de tijd, het prijsniveau (rond getal?) en de marktomstandigheden. Je zult snel patronen zien.

Week 2: Implementeer lelijke getallen-positionering. Plaats alle orders op niet-ronde prijzen. Houd het verschil in vulkwaliteit en stop-out-percentages bij.

Week 3: Focus op tijdgebaseerde aanpassingen. Verbreed stops tijdens de laatste 90 minuten. Vermijd handelen in de eerste 7 minuten na openingen. Documenteer de impact.

Week 4: Probeer de tegendraadse aanpak. Positioneer voor stop runs op voor de hand liggende niveaus. Begin met kleine omvang totdat je de timing onder de knie hebt.

De meeste traders zullen dit werk niet doen. Ze blijven klagen over "manipulatie" terwijl ze dezelfde timingfouten maken. Jij hebt nu de kennis om anders te zijn.

Onthoud: HFT-algoritmen zijn hulpmiddelen, geen vijanden. Ze bieden liquiditeit en prijsontdekking. Het probleem is niet hun bestaan — het is handelen alsof ze niet bestaan. Zodra je de realiteit van de marktmicrostructuur accepteert en je aanpak aanpast, worden die algoritmen gewoon een andere marktdeelnemer om rekening mee te houden in je voordeel.

In mijn 14 jaar professioneel handelen kwamen de grootste verliezen voort uit het vechten tegen de marktstructuur in plaats van je eraan aan te passen. Maak die fout niet. De markt is geëvolueerd. Zorg ervoor dat jouw handel dat ook is.