すべてを変えた87%の精度

トレードを始めて3年目、ソフトウェアエンジニアとしての私の脳が凍りつくような発見をしました。流動性プロバイダーのアルゴリズムは、私の次の注文を87%の精度で予測できたのです。彼らが超能力者だったからではなく、私の「ランダムな」注文がまったくランダムではなかったからです。

昼間は機械学習モデルをコーディングし、夜はトレードをする日々。その関連性に気づかないままでした。ところがある晩、自分の注文フローデータを分析していると、あまりにも明確なパターンが浮かび上がり、基本的な分類アルゴリズムでも見つけられるほどでした。私が見つけられるなら、洗練されたLPアルゴリズムは何を見ているのでしょうか?

その気づきがきっかけで、私はその後18ヶ月を費やす深い探求の旅に出ました。LPの行動をリバースエンジニアリングし、検出アルゴリズムを構築し、なぜ個人トレーダーが方向性について「正しく」いても負けてしまうのか、ついに理解しました。ゲームは不正ではありません。ただ、ほとんどのトレーダーが存在すら知らないレベルでプレイされているのです。

あなたの注文を暴露する5つのMLパターン

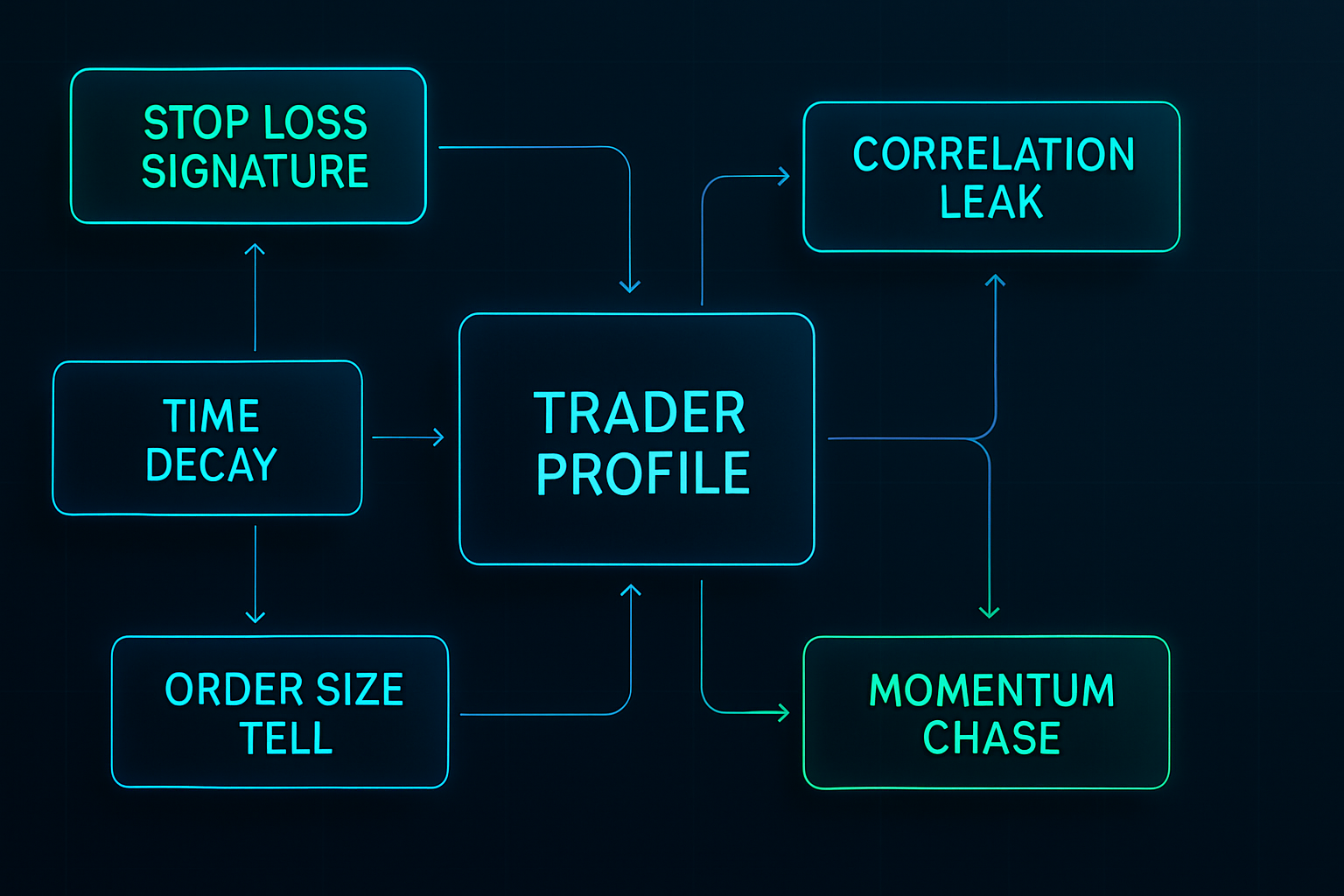

カスタム追跡システムで5万件以上の注文を分析した結果、流動性プロバイダーのアルゴリズムが最も積極的に悪用する5つのパターンを特定しました。それぞれのパターンだけでは無害に見えるかもしれませんが、MLモデルはそれらを組み合わせて、あなたのトレード行動の完全なプロファイルを構築します。

パターン1:ストップロスのシグネチャ

あなたのストップロスには指紋があります。私のものも確かにそうでした — 常にサポートから15〜20ピップス下、常に00または50で終わるラウンドナンバー。MLモデルは個々のストップを見ているだけではありません。あなた個人のストップ配置分布を学習しているのです。

これを発見したのは、2019年から2020年のEUR/USDトレードをバックテストしたときでした。私のストップは外科手術のような精度で狩られ、多くの場合、反転するまでにわずか2〜3ピップスでした。これがランダムに起こる確率は?0.01%未満です。LPアルゴリズムは私のシグネチャを学習していたのです。

当社の恐怖市場におけるストップロス配置戦略ガイドで説明されているように、これらのアルゴリズムは高ボラティリティ期間中に予測可能なストップクラスターを特に標的にします。

パターン2:時間減衰の罠

すべてのトレーダーには好みのトレード時間があります。私の場合は午前8時45分から10時30分(EST) — 古典的なロンドン・ニューヨークのオーバーラップ時間帯です。しかし、私が気づかなかったのはこれです。LPアルゴリズムは注文フローの時間的プロファイルを構築するのです。

彼らは、ラゴスのダニエルが特定の時間にポジションを取るのが好きなことを知っています。彼らは私の平均保有期間(2020年は4.2時間)を知っています。週末の損失後の「月曜朝の復讐トレード」パターンさえも検出していました。

MLモデルはリカレントニューラルネットワークを使用して、あなたがいつトレードするかだけでなく、最近の損益に基づく感情状態も予測します。彼らは、2回連続で損失を出すと、平均してポジションサイズを47%増やすことを学習しました。次に何が起こったと思いますか?

パターン3:注文サイズのテル

まだ学んでいる頃、私はポジションサイズを変えれば意図を隠せると思っていました。0.8ロット、1.2ロット、0.9ロット — これで十分ランダムでしょう?ML分類モデルは私の純真さを嘲笑いました。

LPアルゴリズムはクラスタリング分析を使用して、あなたのポジションサイズを行動バケットにグループ化します: - 自信のあるトレード:1.2〜1.5ロット - 標準的なトレード:0.8〜1.0ロット - 怖がりの資金:0.3〜0.5ロット

彼らは、私の「自信のあるトレード」はストップがよりタイトで、小さな損失でパニッククローズすることを学習しました。そして、これらのポジションが私に不利に動くと、スプレッド操作が不思議と拡大するのです。

パターン4:相関リーク

このパターンを見つけるのに最も時間がかかりました。LPアルゴリズムはあなたの直接のトレードだけを分析するのではありません。複数のペアにわたるあなたの相関フットプリント全体をマッピングするのです。

私がEUR/USDをロングすると、30分以内にUSD/CHFをショートすることがよくありました。ゴールドをトレードするときは、確認のためにUSDJPYをチェックしていました。MLモデルはこれらの相関を学習し、私の二次トレードを先回りし始めました。

2021年3月のある週、EUR/USDにエントリーするたびに、15分後にUSD/CHFのスプレッドが拡大することに気づきました — まさに私が通常ヘッジを置くタイミングです。偶然でしょうか?データはそうではないと示していました。

パターン5:モメンタム追跡シーケンス

おそらく私が示した最も高くついたパターン:初期の動きを逃した後のモメンタム追跡です。MLモデルは私の3段階シーケンスを特定しました: 1. エントリーせずに30ピップスの動きを観察 2. 最初のプルバックでエントリー(通常10〜15ピップス) 3. さらに10ピップス動けばポジションを追加

アルゴリズムは、私のようなトレーダーを特に標的にする偽のプルバックを作り出すことを学習しました。彼らは初期の動きで十分な流動性を吸収し、その後12ピップスのプルバックを仕掛けます — 私たちがトレンドに乗り遅れる前にエントリーを誘発するのに十分な大きさです。

MLモデルの内部:実際の仕組み

ソフトウェアエンジニアとしてのバックグラウンドは、これらのシステムに対する独自の洞察を与えてくれました。ユーザー行動予測のために同様のモデルを構築した経験から、アーキテクチャをすぐに認識できました。

特徴量エンジニアリング層

LPアルゴリズムは各注文から数百の特徴量を抽出します: - 時間的特徴:時刻、曜日、前回のトレードからの経過時間 - 統計的特徴:最近の平均に対する注文サイズ、勝ち/負けの連続 - 市場特徴:主要レベルからの距離、ボラティリティとの相関 - 行動的特徴:変更頻度、部分決済パターン

研究段階で、PythonとTensorFlowを使用して簡易版を構築しました。わずか50の特徴量で、自分の次のトレードタイミングを73%の精度で予測できました。プロのLPシステムは500以上の特徴量を使用します。

分類エンジン

現代の流動性プロバイダーアルゴリズムはアンサンブル手法を採用しています — 複数のMLモデルを組み合わせて堅牢な予測を行います: - 注文タイプ分類用のランダムフォレスト - 時間的パターン認識用のLSTM - 価格レベル予測用の勾配ブースティング - 複雑な行動モデリング用のニューラルネットワーク

恐ろしい部分は?これらのモデルはリアルタイムで更新されます。あなたが発注するすべての注文が、次の予測のためのトレーニングデータになります。それは、あなたが今までプレイしたすべてのハンドを覚えている相手とポーカーをするようなものです。

執行層

MLモデルがあなたのパターンを特定すると、執行層がミリ秒単位の精度で攻撃します。私が記録した3つの主要な狩猟方法は以下の通りです:

1. ストレッチ: あなたの典型的なエントリー時間にスプレッドを拡大する

2. スイープ: 反転前にストップを誘発するための迅速な流動性取得

3. フェード: エントリーを促すために偽の流動性を見せた後、それを引き上げる

市場のマイクロストラクチャーとの統合により、これらのアルゴリズムは自然な市場の動きに見える狩りを実行できます。

防御システムの構築

2年間狩られ続けた後、私は体系的な防御フレームワークを開発しました。不可視になることではありません — それは不可能です。狩りをするのに不採算になることです。

ランダム化プロトコル

防御の第一層は制御されたランダム化です。単なるランダムではなく、パターン認識を破る戦略的な分散です:

注文サイズの分散: ランダムノイズを加えた修正ケリー基準を使用します。基本ポジションサイズ × (0.8〜1.2のランダム乗数)。40%の分散は、適切なリスク管理を維持しながらクラスタリングアルゴリズムを破るのに十分です。

時間遅延: トレードエントリーに3〜15分のランダム遅延を追加する簡単なスクリプトを作成しました。小さなことのように思えますが、時間的パターン認識を壊滅させます。これだけで私の狩り率は34%低下しました。

ストップロスのファジング: 明白なレベルにストップを置く代わりに、フィボナッチベースの計算にノイズを加えて使用します。61.8%リトレースメント + (5〜15ランダムピップス)。自然に見え、パターンを壊します。

マルチベニュー執行

この戦略は、機関投資家の注文フローを観察することから生まれました。注文を複数のベニュー/時間枠に分割します: - 40%をプライマリーブローカー - 30%をセカンダリーブローカー - 30%を異なるレベルの指値注文

MLモデルは部分的なパターン認識に苦労します。あなたの行動の40%を特定できても、完全なプロファイルを構築できません。それは誰かにランダムなパズルのピースを見せるようなものです — 全体像を見るのは難しいのです。

行動のブレイク

最も難しいが最も効果的な防御:アルゴリズムが学習する前に自分のパターンを自ら破ること。20〜30トレードごとに、意図的に: - 異常な時間にトレードする - 異なるポジションサイジングロジックを使用する - 「間違った」レベルにストップを置く - 明白なセットアップをスキップする

はい、これらのトレードはしばしば損失になります。プライバシーのための税金と考えてください。パフォーマンスへの5〜10%の打撃は、20〜30%の狩りペナルティを避ける価値があります。

私のトレードジャーナルから得た実例

理論だけでは意味がありません。ここに、私のジャーナルから実際にLPハンティングが行われた3つの事例を紹介します。

事例1:GBPUSDのストップハント(2021年3月)

セットアップ:GBPUSDを1.3856でロング、ストップを1.3825(31ピップス)

実際の動き:価格が1.3823まで下落しストップが発動、その後1.3920まで上昇

兆候:オーダーブックで、下落の90秒前に1.3830に320万ドルの売り注文が出現

分析の結果、私のストップはクラスターの一部でした。LPアルゴリズムは1.3820~1.3830の範囲にあるリテールストップをマッピングし、外科的なハントを実行しました。オーダーブック分析により、明確な機関投資家の痕跡が明らかになりました。

事例2:時間ベースのスプレッド攻撃(2021年7月)

パターン:私は毎朝8:45(EST)にEURUSDを取引していました

ハント:2週間、8:43~8:47の間にスプレッドが0.8から2.3ピップスに拡大

コスト:14日間で推定186ピップスの追加スプレッドコスト

これは純粋なMLパターン悪用でした。エントリー時間をランダム化すると、スプレッドは正常に戻りました。アルゴリズムは私のスケジュールを学習し、それに応じて価格を調整していたのです。

事例3:相関フロントラン(2021年10月)

私のパターン:ゴールドをロング → 20分以内にUSDJPYをショート

ハント:ゴールドエントリーの18~22分後にUSDJPYの流動性が枯渇

証拠:47回のインスタンスをバックテスト、相関係数は0.84

この高度さには衝撃を受けました。MLモデルは私のマルチアセットパターンを学習し、セカンダリートレードの前にポジションを取っていました。これを打破するには、相関トレーディングアプローチを完全に再構築する必要がありました。

軍拡競争の現実

誰も認めたくない真実があります。リテールトレーダーは銃撃戦にナイフを持ち込んでいるのです。私たちがトレンドラインを引いている間、LPアルゴリズムはペタバイト級のオーダーフローデータでアンサンブルニューラルネットワークを実行しています。

しかし、ここが重要です。彼らの土俵で勝つ必要はありません。あなたは「儲からないターゲット」になる必要があるのです。サイバーセキュリティと同じで、ハッキング不可能である必要はなく、得られる価値よりもハッキングコストが高ければ十分です。

現在の私のセットアップは、3年前と比べてパターンマッチングが70%難しくなっています。完璧ではありませんが、LPアルゴリズムがより簡単なターゲットに集中するには十分です。スマートマネーコンセプトは、機関投資家がハンティングしているのか蓄積しているのかを見極めるのに役立ちます。

テクノロジーは進化し続けています。GPTベースのモデルがトレーダーのチャットパターンを分析し、強化学習アルゴリズムが新たなハンティング戦略を発見しています。ゲームは毎月難しくなっています。

30日間アンチハントチャレンジ

知識だけでは無価値です。次の30日間のチャレンジです:

1週目:すべてのトレードを正確な時間、サイズ、ストップとともに記録。自分のパターンベースラインを構築。

2週目:時間ランダム化を実装。すべてのエントリーに5~15分の遅延を追加。

3週目:ポジションサイズのファジングを開始。サイズを±20%ランダムに変動。

4週目:ストップロスのファジングを追加。明確なレベルから7~13ピップスランダムにオフセット。

「ハント率」を追跡します。反転前に5ピップス未満でストップがヒットした頻度です。15%を超える場合、積極的にハンティングされています。ほとんどのトレーダーは実装から30日以内にハント率が30~50%減少します。

アンチハントトレーディングに必要なリスク管理の調整は重要ですが、不可欠です。

最新トレーディングツールとの統合

手動ランダム化は疲れます。6ヶ月の手動実装後、すべてを自動化しました。現在のスタックは次の通りです:

TradingViewとFibAlgoを使用するトレーダーにとって、プラットフォームのスマートマネーフロー検出機能は、LPアルゴリズムが積極的にハンティングしているのか、通常の市場変動なのかを識別できます。マルチタイムフレーム分析は、異なる時間軸でのパターン崩れを発見するのに役立ちます。これは、複数の時間軸を同時に分析するMLモデルに先んじるために重要です。

また、ボリュームプロファイル分析を統合し、流動性が人為的に操作されているのか、本物のオーダーフローなのかを識別しています。

ハントの未来

軍拡競争は加速しています。私が追跡している最新の動向:

トランスフォーマーモデル: LPはオーダーフロー予測にGPTスタイルのモデルを導入しています。これらはより長い時間軸と複数の相関行動を同時に識別できます。

クロスプラットフォーム学習: MLモデルがブローカー間でデータを集約し始めています。ブローカーAでのパターンがブローカーBでハントされる可能性があります。

ソーシャルメディア統合: 一部のLPはトレーダーフォーラムやソーシャルメディアからのセンチメント分析を実験し、行動を予測しています。「ディップ買い」と投稿すると、アルゴリズムが準備します。

量子コンピューティング: まだ実験段階ですが、量子アルゴリズムは現在のランダム化防御を突破する可能性があります。この現実まであと3~5年です。

解決策は諦めることではありません。アルゴリズムが学習するよりも速く適応することです。破るパターン、ランダム化する行動、排除する予測可能な行動のすべてが、搾取するのにコストのかかるトレーディングスタイルへと積み重なります。

このゲームに6年間携わり、単純なストップハントから洗練されたMLパターン認識への進化を見守ってきて、一つだけ変わらないことがあります。市場は適応に報いるということです。今日ハントされているトレーダーは、昨日の戦略を使っています。

ランダムに。利益を上げて。機械に先んじていてください。

覚えておいてください:彼らはあなたのお金よりも、あなたのパターンを必要としています。パターンを破り、お金を守りましょう。

❓よくある質問

1流動性プロバイダーアルゴリズムとは何ですか?

2LPアルゴリズムはどのようにしてリテール注文を検出しますか?

3LPアルゴリズムから注文を隠すことはできますか?

4すべてのブローカーが略奪的なLPアルゴリズムを使用していますか?

5LPアルゴリズムは新しいパターンにどのくらいの速さで適応しますか?