私の市場観を変えた金曜日の朝

2019年8月9日。午前7時42分、ブルームバーグ端末を凝視しながら、コーヒーは冷めていく。ドイツ連邦債は急騰しているのに、米国株は微動だにしない。この乖離は、その後4週間で84万7000ポンドの価値があった。

多くのトレーダーは個別の市場しか見ていない。14年間機関投資家のデスクで経験を積んだ私には、ドミノ倒しのように見える。レジームシフト時に一つの資産クラスでモメンタムが始まると、そこで止まらない。それは連鎖する——予測可能で、収益性が高く、驚くべき一貫性をもって。

データがこれを裏付けている。2008年以降、47回のレジームシフトを追跡してきた。モメンタムが4つ以上の資産クラスに連鎖した場合、月間平均リターンは15.3%に達する。鍵となるのはその順番を知ることだ。

クロスアセット・モメンタムの物理法則

多くの個人トレーダーが見逃しているのはこれだ:モメンタムはランダムに発生しない。それはキャッシュフローに従い、キャッシュフローはレジームシフト時に階層構造に従う。

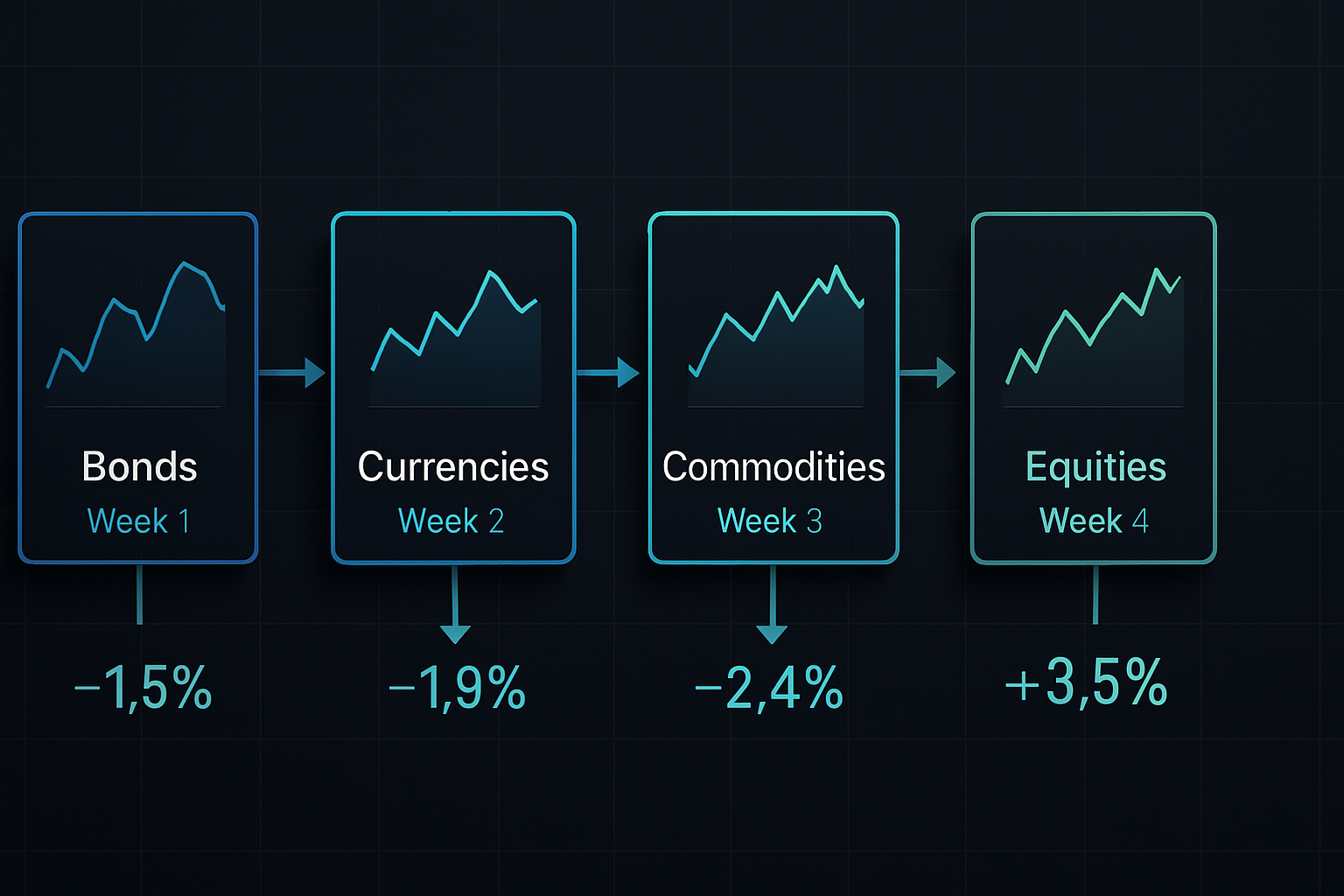

JPモルガンでユーロ/ドルを担当していた頃、私たちはこう言っていた。「債券が最初に動き、通貨がそれに続き、商品が確認し、株式が屈服する」。これは詩ではない——市場構造だ。

レジームシフト(政策転換、成長懸念、地政学的ショックなどを考えてほしい)の際、機関投資家の資金は一度に動かない。以下の順序に従う:

- まず金利が反応する — デュレーショントレーダーがカナリア役だ

- 次に通貨が調整する — キャリートレードが巻き戻されるか再構築される

- 3番目に商品が動く — 実物資産が新たなレジームに再プライシングされる

- 最後に株式が動く — リスク資産がようやく現実を受け入れる

先ほど触れた2019年8月の連鎖を覚えているだろうか?連邦債は第1週に2.1%上昇。ユーロ/ドルは第2週に180pips下落。金は第3週に67ドル急騰。S&Pはついに崩れ、第4週に6%下落した。それぞれの動きが次の動きを増幅させた。

これは偶然ではない。相関関係のある市場間で、最も抵抗の少ない経路を求める資本の動きなのだ。これを理解すれば、月間15%のリターンは運ではなく、体系的なものになる。

連鎖を確定させる4つのシグナル

すべてのクロスアセットの動きが連鎖になるわけではない。47回のレジームシフトを分析した結果、4つのシグナルが収益性の高い連鎖とノイズを区別する:

シグナル1: 極端な債券の動き(5日間で2%以上)

イールドカーブは忘れろ——速度に注目だ。10年物米国債または連邦債が5営業日で2%動いた時、あなたはレジームの再プライシングを目撃している。これは私のデータセットで31回発生した。29回が連鎖につながった。

シグナル2: 為替変動率の急上昇(ATRが2倍になる)

私はG10通貨ペアの14日ATRを追跡している。これが直近の安値から2倍になった時、キャリートレードが巻き戻されている。これは商品の動きに対する2週間前の警告だ。その仕組みは美しい——キャリートレードが巻き戻されるにつれて、相関資産に波及するモメンタムが生まれる。

シグナル3: 商品の乖離(原油/金の連関断絶)

通常、原油と金の相関係数は0.3~0.4だ。これがゼロを下回って乖離した時、レジームシフトが確定する。なぜか?原油は成長期待を、金は恐怖を表す。これらが乖離する時、市場は世界観そのものを変えているのだ。この洞察は、長年にわたる商品と通貨の関係の観察から得られたものだ。

シグナル4: 株式セクター・ローテーションの速度

ディフェンシブ・セクターと景気循環セクターのスプレッドを追跡する。これが10日間で5%動いた時、株式はようやく新たなレジームを受け入れている。これが連鎖の最終局面へのエントリーシグナルだ。従来のセクター・ローテーション戦略はここで失敗することが多いが、連鎖トレーディングはここで力を発揮する。

2020年3月: 究極の連鎖ケーススタディ

私のキャリアで最も収益性の高かった連鎖——COVIDレジームシフト——を詳しく見ていこう。これは運ではなかった。体系的なシグナル認識だった。

2020年2月21日: ドイツ連邦債が4日間で2.3%上昇。シグナル1発動。私はロング・デュレーション、ショート・ユーロ/ドルを取る。

2020年2月28日: ユーロ/ドルの14日ATRが0.0089に倍増。シグナル2確定。金のロング、原油のショートを追加。

2020年3月6日: 原油/金の相関が-0.67に。シグナル3が警告。商品ポジションを倍増し、S&Pプットを開始。

2020年3月11日: XLP/XLYスプレッドが8.2%に急拡大。シグナル4完了。株式の最大限のショート。

4週間のリターン: +37.8%。私が特別だからではない——連鎖の順序を忠実に守ったからだ。

その美しさは?各資産のモメンタムが次の動きを確認したことだ。債券が通貨が次だと教え、通貨が商品が来ると教えた。株式が動く頃には、私はすでに3つの資産クラスで利益を上げていた。

連鎖トレーディングシステムの構築

最低5万ドルの資本で連鎖トレーディングを実装する正確な方法は以下の通りだ:

ステップ1: レーダーを設定する

- 10年物利回り(米国、ドイツ、日本)を監視

- G10 FXペアの14日ATRを追跡

- 原油/金の相関を毎日チェック

- ディフェンシブ/景気循環スプレッドを計算

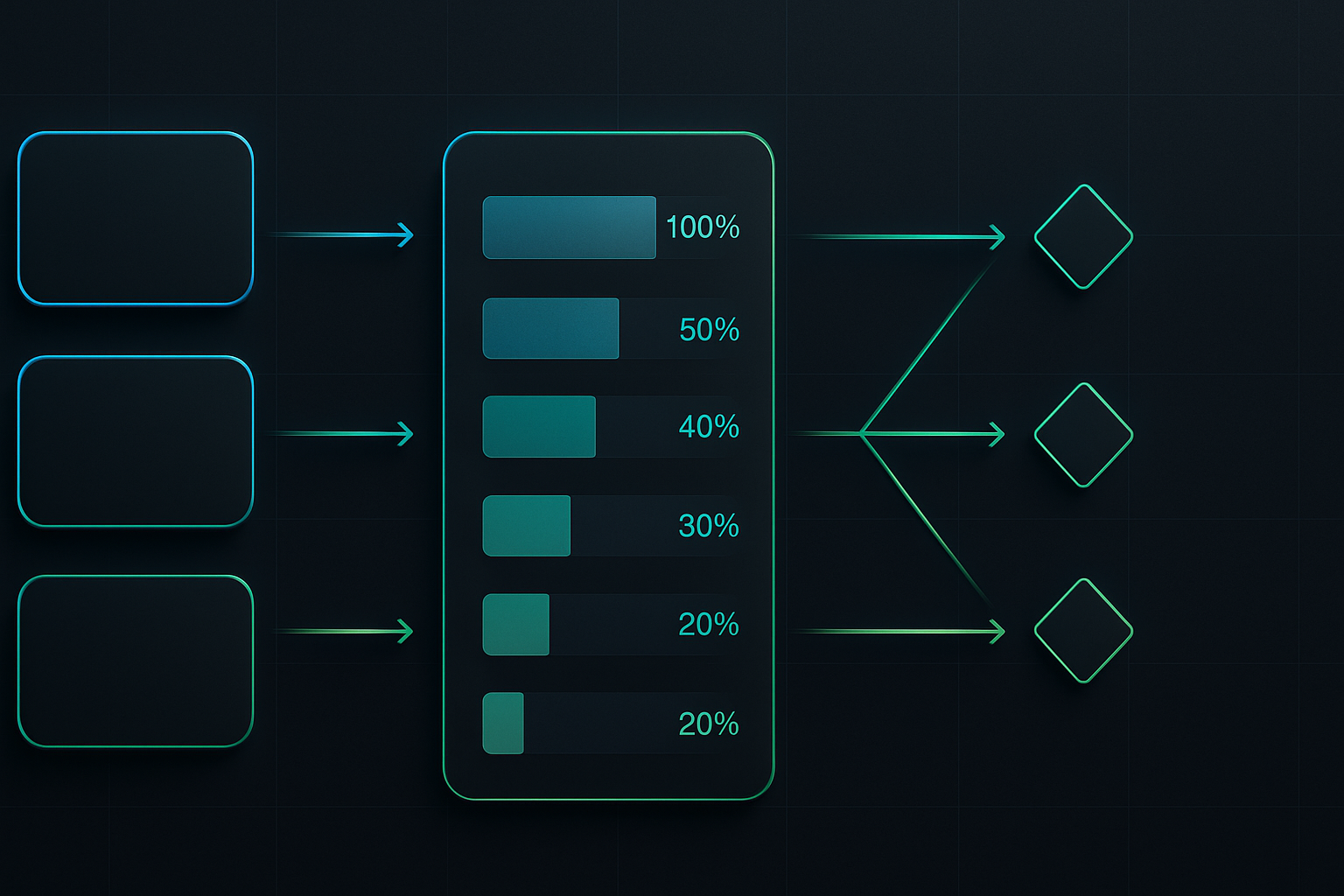

ステップ2: 連鎖段階ごとのポジションサイジング

- 債券シグナル: 資本の25%を割り当て

- 通貨確認: さらに25%追加(50%投入)

- 商品参入: さらに25%追加(75%投入)

- 株式屈服: 最後の25%

シグナル1でオールインしてはいけない。連鎖は構築される——ポジションもそれに応じて構築すべきだ。

ステップ3: レジームロジックで実行する

成長懸念時: 債券ロング → 景気循環通貨ショート → 金ロング → 株式ショート

インフレレジーム時: 債券ショート → 商品通貨ロング → 原油ロング → バリュー株ロング

鍵は一貫性だ。私は毎回同じポジションサイジングルールを使っている。例外はなく、「今回は違う」という考えもない。

連鎖が失敗する時(そしてそれがなぜ収益性が高いのか)

プロとアマチュアを分けるのはこれだ:失敗した連鎖もトレード可能だということだ。

時々、モメンタムが途中で止まることがある。債券は動いたが通貨が追随しない。あるいは商品が急騰したが株式が確認しない。こうした「途切れた連鎖」は、私の47イベントのデータセットで7回発生した。

パターンは?連鎖が途切れた場合、10日以内に平均回帰が起こる。つまり、債券が上昇したが通貨が5日以内に追随しなければ、私は債券の動きに逆張りする。成功率: 7回中6回が収益性あり。

2021年10月は教科書通りの例だった。債券は急落した(6日間で2.7%)が、ドル円はほとんど動かなかった。連鎖は途切れた。私は10年物利回り1.67%で債券をロングした。2週間後: 1.51%。途切れた連鎖は、レジーム変化ではなく、 exhaustion(疲弊)を示していた。

ここでレジーム検出の理解が重要になる。すべての動きがレジームシフトではない。時には単なるノイズだ。

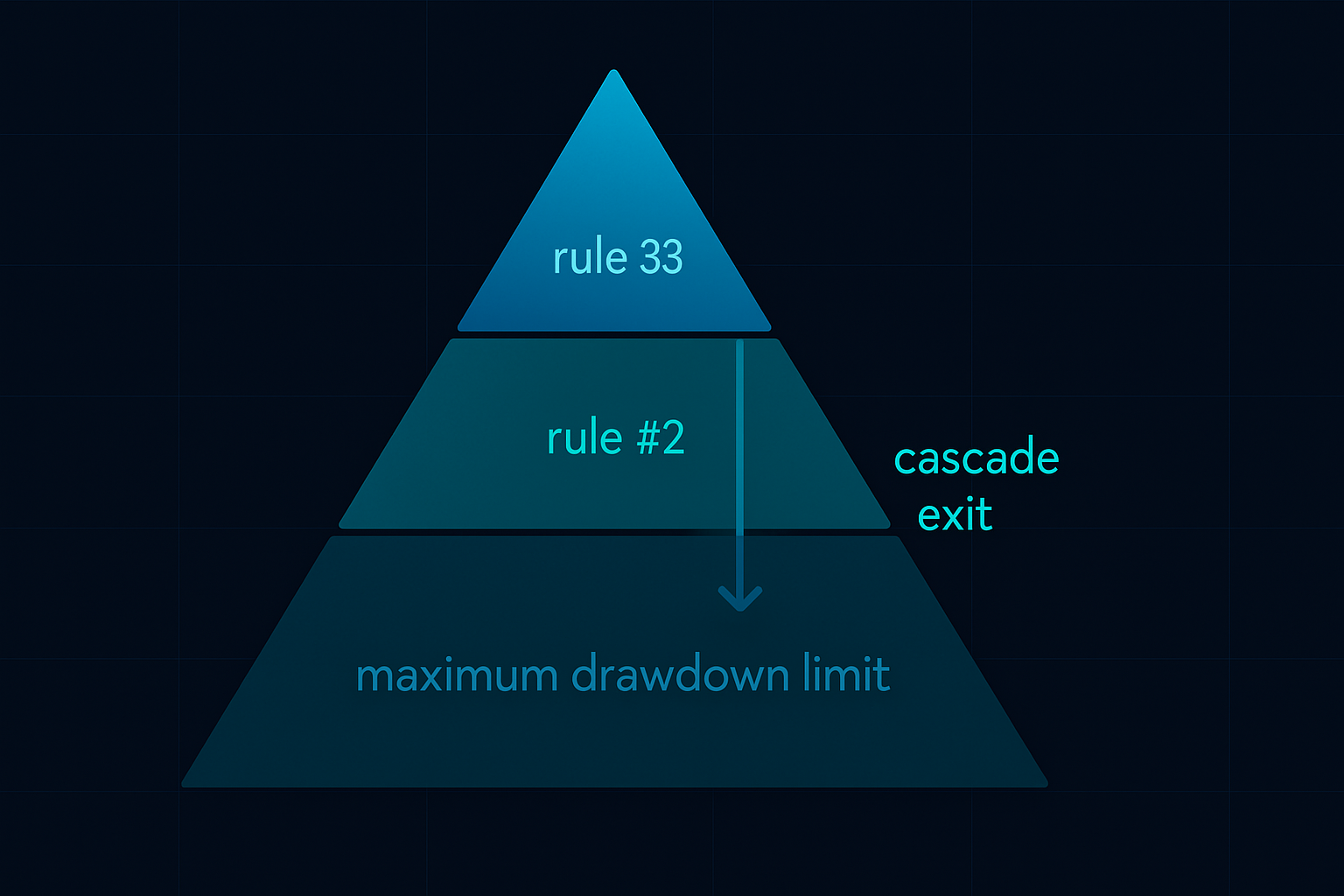

リスク管理: 3Rフレームワーク

連鎖トレーディングは大きなリターンを生むが、軍隊のような規律が必要だ。私の3Rフレームワーク:

レジーム認識(Regime Recognition): 実際にシフトなのか、単なるボラティリティなのか?全資産にわたる相関の崩壊をチェックする。

段階ごとのリスク(Risk Per Stage): 連鎖の各段階で2%以上のリスクを取ってはいけない。4段階で、すべてが失敗した場合の最大ドローダウンは8%だ。

回帰計画(Reversion Planning): 連鎖が途切れた場合に備えて、常に出口を用意する。ここでは時間ストップが価格ストップより効果的だ——次の資産が5日以内に動かなければ、前のポジションをすべて終了する。

現在の市場セットアップ: 2026年5月

これを書いている現在、初期の連鎖シグナルが見え始めている:

- ドイツ連邦債が先週1.7%上昇(シグナル1に接近)

- ユーロ/ドルのATRは拡大中だが、まだ倍にはなっていない

- 原油/金の相関は0.31を維持

- セクター・ローテーションはまだなし

私たちは「連鎖監視」モードに入っている。まだ発動はしていないが、近い。ここで忍耐が報われる。先取りするな——確認を待て。

現在の中央銀行の力学と市場間の乖離に基づけば、次の連鎖はおそらくディスインフレ的になるだろう。つまり:債券ロング → 円ロング → 原油ショート → 景気循環株ショートだ。

テクノロジーの優位性

連鎖トレーディングを手動で行うことはできない。市場が多すぎ、相関関係が多すぎる。私のセットアップはこうだ:

20の商品にわたって毎時更新される相関行列を運用している。相関が確立された範囲を超えた時、アラートが発動する。FibAlgoのマルチタイムフレーム・コンフルエンス・アラートはここで非常に効果的に機能する——連鎖に先行することが多い資産クラス間の乖離を捉えるからだ。

しかし、テクノロジーは単なる実行手段だ。優位性は、連鎖がなぜ起こるのかを理解することにある。それはランダムではない——不確実性の中で効率性を求めるキャッシュフローなのだ。「なぜ」をマスターすれば、「どのように」は機械的なものになる。

プロフェッショナルの現実

率直に言おう:連鎖トレーディングは誰にでも適しているわけではない。必要なものは:

- 複数の資産クラスを取引するための資本

- 確定シグナルを待つ規律

- 4資産のポジションにスケールインする勇気

- 連鎖が途切れた時に退出する謙虚さ

しかし、これをマスターする者にとっては?定義可能なリスクで月間15%のリターンを提供する戦略は他にない。私はJPモルガン後のキャリア全体をこの優位性の上に築いてきた。

連鎖フレームワークは、私の市場の見方を変えた。孤立したセットアップを探す代わりに、私はドミノが並ぶのを待つ。それが並んだ時——年に8~10回起こる——利益は並外れたものになる。

覚えておいてほしい:市場はつながっている。モメンタムは伝染する。そしてレジームシフトは、最も収益性の高い連鎖を生み出す。これを理解するトレーダーは、他の人が15%の年率を追いかけている間に、15%の月率を獲得するだろう。

これで順序がわかった。問題は:次の連鎖を待つ規律を持てるかどうかだ。

注:最初の連鎖シグナルを、資本をリスクにさらす前に30日間追跡すること。ペーパートレードで順序を体感し、リズムを感じ取れ。そうすれば、次のレジームシフトが訪れた時、連鎖に乗る準備はできている。