L'accuratezza dell'87% che ha cambiato tutto

Tre anni dopo l'inizio del mio percorso nel trading, ho scoperto qualcosa che ha fatto congelare il mio cervello da ingegnere informatico: gli algoritmi dei fornitori di liquidità potevano prevedere il mio prossimo ordine con un'accuratezza dell'87%. Non perché fossero sensitivi, ma perché i miei ordini "casuali" non erano affatto casuali.

Di giorno programmavo modelli di machine learning e di notte facevo trading, senza mai collegare i puntini. Fino a una sera, analizzando i dati del mio flusso di ordini, ho visto tutto — pattern così chiari che un algoritmo di classificazione base poteva individuarli. Se io li vedevo, cosa stavano vedendo i sofisticati algoritmi dei LP?

Quella consapevolezza mi ha portato in un tunnel che mi ha assorbito per i successivi 18 mesi. Ho fatto reverse engineering del comportamento dei LP, costruito algoritmi di rilevamento e finalmente capito perché i trader retail perdono anche quando hanno "ragione" sulla direzione. Il gioco non è truccato — si gioca semplicemente a un livello che la maggior parte dei trader non sa nemmeno che esista.

I cinque pattern ML che espongono i tuoi ordini

Dopo aver analizzato oltre 50.000 ordini attraverso il mio sistema di tracciamento personalizzato, ho identificato i cinque pattern che gli algoritmi dei fornitori di liquidità sfruttano più aggressivamente. Ogni pattern da solo potrebbe sembrare innocuo, ma i modelli ML li combinano per costruire un profilo completo del tuo comportamento di trading.

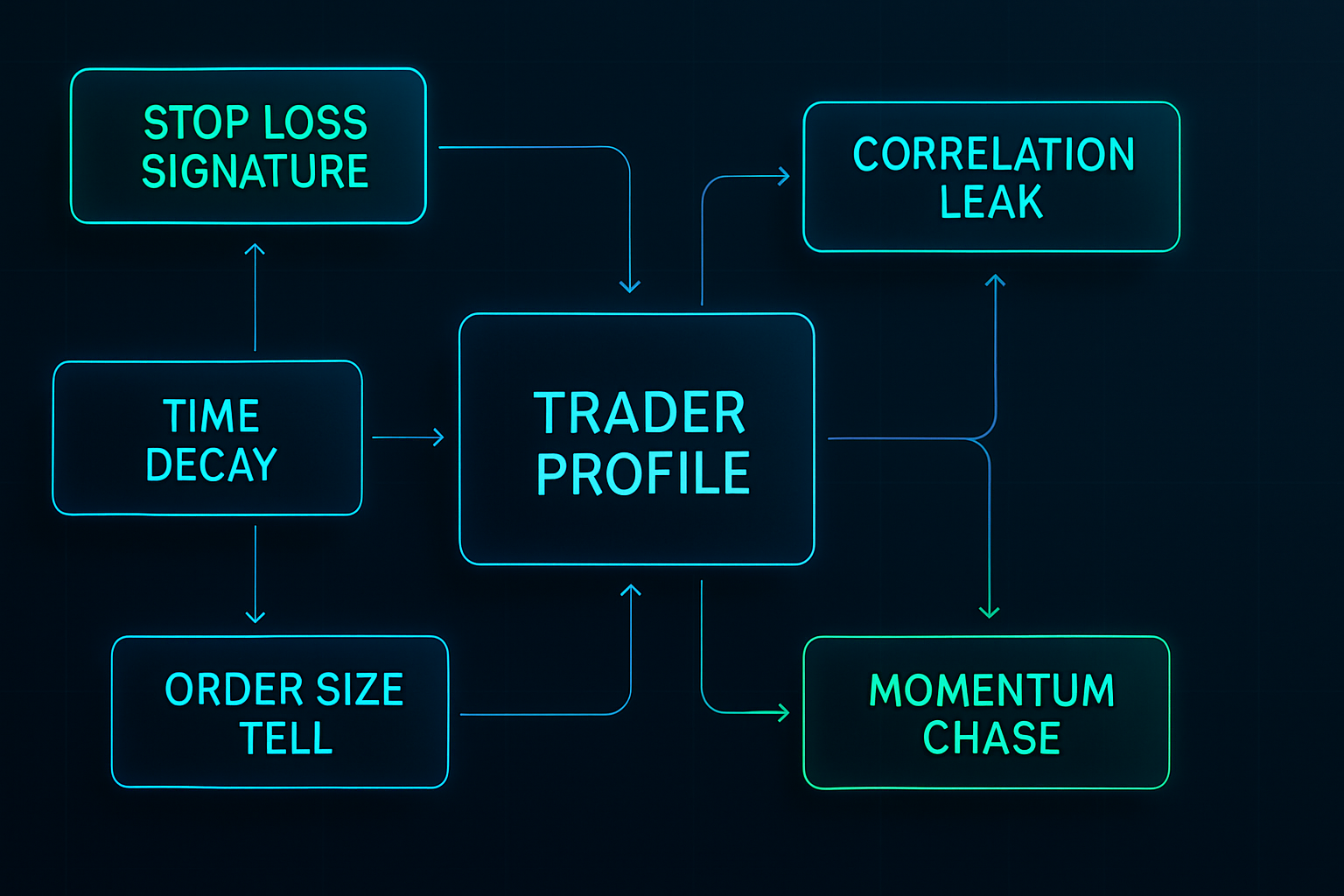

Pattern 1: La firma dello stop loss

I tuoi stop loss hanno un'impronta digitale. I miei certamente l'avevano — sempre 15-20 pip sotto il supporto, sempre numeri tondi che finivano con 00 o 50. I modelli ML non vedono solo i singoli stop; imparano la tua distribuzione personale di posizionamento degli stop.

L'ho scoperto quando ho backtestato operazioni EUR/USD dal 2019 al 2020. I miei stop venivano cacciati con precisione chirurgica, spesso di soli 2-3 pip prima di invertirsi. La probabilità che ciò accadesse casualmente? Meno dello 0,01%. Gli algoritmi LP avevano imparato la mia firma.

Come spiegato nella nostra guida al posizionamento degli stop loss nei mercati della paura, questi algoritmi prendono di mira specificamente i cluster di stop prevedibili durante i periodi di alta volatilità.

Pattern 2: La trappola del decadimento temporale

Ogni trader ha orari di trading preferiti. Il mio era 8:45-10:30 AM EST — il classico overlap Londra-New York. Ma ecco cosa non avevo capito: gli algoritmi LP costruiscono profili temporali del flusso di ordini.

Sanno che Daniel da Lagos ama entrare in posizioni a orari specifici. Conoscono la mia durata media di mantenimento (4,2 ore nel 2020). Hanno persino rilevato il mio pattern di "revenge trading del lunedì mattina" dopo le perdite del weekend.

I modelli ML usano reti neurali ricorrenti per prevedere non solo quando farai trading, ma il tuo stato emotivo basato sul recente P&L. Hanno imparato che dopo due perdite consecutive, aumentavo la dimensione della posizione in media del 47%. Indovina cosa è successo dopo?

Pattern 3: L'indizio della dimensione dell'ordine

Quando stavo ancora imparando, pensavo che variare le dimensioni delle posizioni avrebbe nascosto le mie intenzioni. 0,8 lotti, 1,2 lotti, 0,9 lotti — sicuramente abbastanza casuale? I modelli di classificazione ML hanno riso della mia ingenuità.

Gli algoritmi LP usano l'analisi dei cluster per raggruppare le tue dimensioni di posizione in bucket comportamentali: - Operazioni di fiducia: 1,2-1,5 lotti - Operazioni standard: 0,8-1,0 lotti - Soldi spaventati: 0,3-0,5 lotti

Hanno imparato che le mie "operazioni di fiducia" avevano stop più stretti e chiudevano in preda al panico a perdite minori. La manipolazione dello spread aumentava misteriosamente proprio mentre queste posizioni si muovevano contro di me.

Pattern 4: La fuga di correlazione

Questo pattern mi ha richiesto più tempo per essere individuato. Gli algoritmi LP non analizzano solo le tue operazioni dirette — mappano l'intera impronta di correlazione su più coppie.

Quando andavo long su EUR/USD, spesso shortavo USD/CHF entro 30 minuti. Quando facevo trading su Oro, controllavo USDJPY per conferma. I modelli ML hanno imparato queste correlazioni e hanno iniziato a fare front-running delle mie operazioni secondarie.

Una settimana nel marzo 2021, ho notato che ogni volta che entravo in EUR/USD, lo spread USD/CHF si allargava 15 minuti dopo — esattamente quando di solito piazzavo la mia copertura. Coincidenza? I dati dicevano il contrario.

Pattern 5: La sequenza di caccia al momentum

Forse il pattern più costoso che ho mostrato: inseguire il momentum dopo aver perso il movimento iniziale. I modelli ML hanno identificato la mia sequenza in tre fasi: 1. Osservare un movimento di 30 pip senza entrare 2. Entrare al primo pullback (di solito 10-15 pip) 3. Aggiungere alla posizione se si muove di altri 10 pip

Gli algoritmi hanno imparato a creare falsi pullback specificamente mirati a trader come me. Assorbivano abbastanza liquidità durante il movimento iniziale, poi progettavano un pullback di 12 pip — giusto abbastanza per innescare le entrate prima di riprendere il trend senza di noi.

Dentro i modelli ML: come funzionano realmente

Il mio background da ingegnere informatico mi ha dato una visione unica di questi sistemi. Avendo costruito modelli simili per la previsione del comportamento degli utenti, ho riconosciuto immediatamente le architetture.

Il livello di ingegneria delle feature

Gli algoritmi LP estraggono centinaia di feature da ogni ordine: - Feature temporali: ora del giorno, giorno della settimana, tempo dall'ultima operazione - Feature statistiche: dimensione dell'ordine rispetto alla media recente, serie di vincite/perdite - Feature di mercato: distanza dai livelli chiave, correlazione con la volatilità - Feature comportamentali: frequenza di modifica, pattern di chiusura parziale

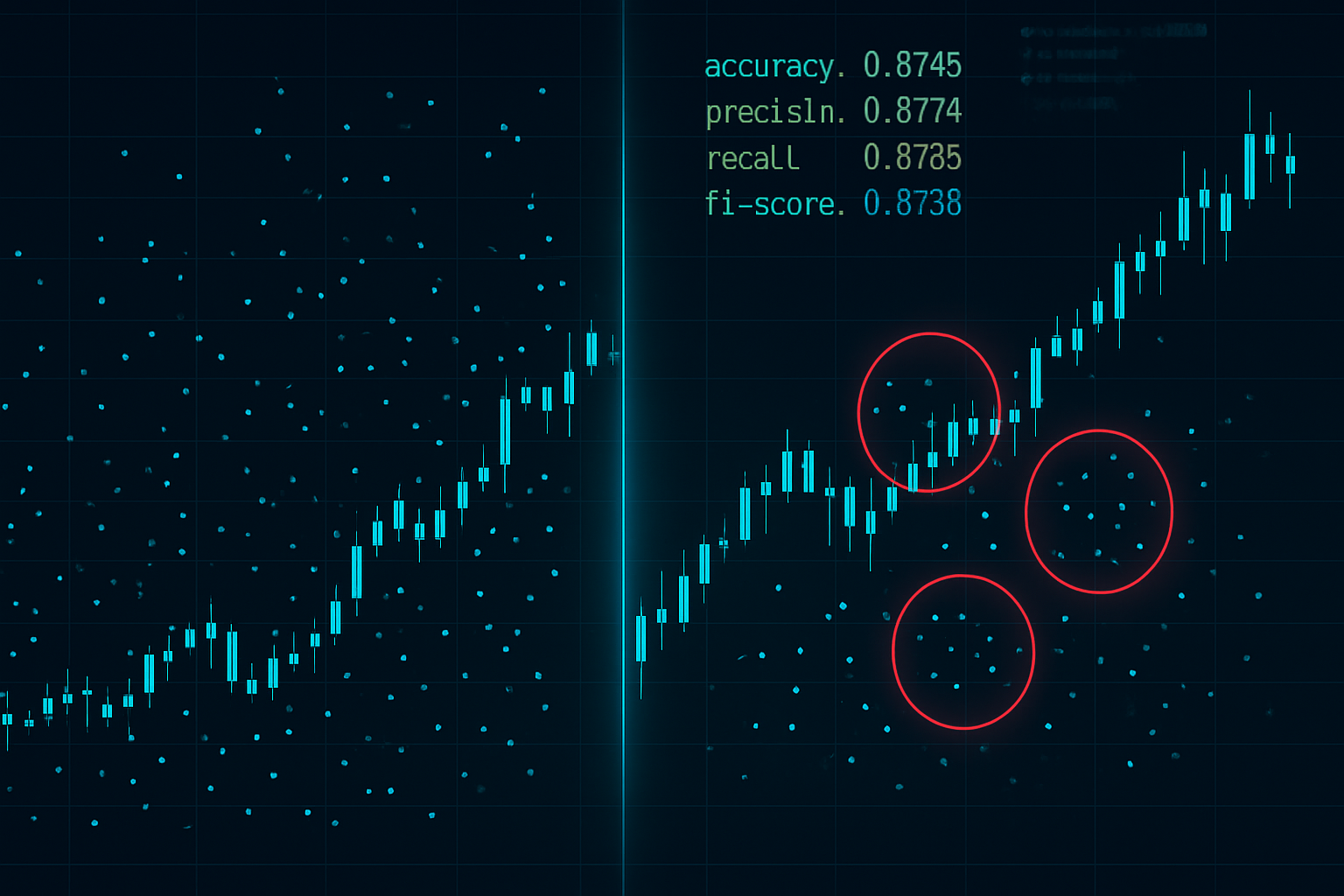

Durante la mia fase di ricerca, ho costruito una versione semplificata usando Python e TensorFlow. Con solo 50 feature, potevo prevedere il tempismo della mia prossima operazione con un'accuratezza del 73%. I sistemi LP professionali usano oltre 500 feature.

Il motore di classificazione

Gli algoritmi moderni dei fornitori di liquidità impiegano metodi ensemble — combinando più modelli ML per previsioni robuste: - Random Forests per la classificazione del tipo di ordine - LSTM per il riconoscimento di pattern temporali - Gradient Boosting per la previsione dei livelli di prezzo - Reti neurali per la modellazione comportamentale complessa

La parte spaventosa? Questi modelli si aggiornano in tempo reale. Ogni ordine che piazzi diventa dato di addestramento per la previsione successiva. È come giocare a poker contro qualcuno che ricorda ogni mano che hai mai giocato.

Il livello di esecuzione

Una volta che i modelli ML identificano i tuoi pattern, il livello di esecuzione colpisce con precisione millisecondo. Ho documentato tre metodi di caccia primari:

1. Lo Stretch: Allargamento degli spread nei tuoi orari tipici di entrata

2. Lo Sweep: Rapidi prelievi di liquidità per innescare gli stop prima dell'inversione

3. Il Fade: Mostrare liquidità finta per incoraggiare le entrate prima di ritirarla

L'integrazione con la microstruttura del mercato permette a questi algoritmi di eseguire cacce che sembrano movimenti di mercato naturali.

Costruire il tuo sistema di difesa

Dopo essere stato cacciato per due anni, ho sviluppato un framework di difesa sistematico. Non si tratta di diventare invisibile — è impossibile. Si tratta di diventare non redditizio da cacciare.

Protocolli di randomizzazione

Il primo livello di difesa è la randomizzazione controllata. Non casuale per il gusto di esserlo, ma varianza strategica che rompe il riconoscimento dei pattern:

Varianza della dimensione dell'ordine: Uso un Criterio di Kelly modificato con rumore casuale. Dimensione base della posizione × (moltiplicatore casuale da 0,8 a 1,2). La varianza del 40% è sufficiente per rompere gli algoritmi di clustering mantenendo una corretta gestione del rischio.

Ritardi temporali: Ho costruito un semplice script che aggiunge ritardi casuali di 3-15 minuti alle entrate delle operazioni. Sembra insignificante, ma devasta il riconoscimento dei pattern temporali. Il mio tasso di caccia è diminuito del 34% solo con questo.

Offuscamento dello stop loss: Invece di piazzare stop a livelli ovvi, uso calcoli basati su Fibonacci con rumore aggiunto. Ritracciamento del 61,8% + (5-15 pip casuali). Sembra naturale, rompe i pattern.

Esecuzione multi-venue

Questa strategia è nata osservando il flusso di ordini istituzionale. Dividi gli ordini su più venue/timeframe: - 40% sul broker principale - 30% su un broker secondario - 30% usando ordini limite a livelli diversi

I modelli ML faticano con il riconoscimento parziale dei pattern. Potrebbero identificare il 40% del tuo comportamento ma non riescono a costruire un profilo completo. È come mostrare a qualcuno pezzi di puzzle casuali — difficile vedere il quadro completo.

Pause comportamentali

La difesa più difficile ma più efficace: rompere i tuoi stessi pattern prima che gli algoritmi li imparino. Ogni 20-30 operazioni, intenzionalmente: - Faccio trading a orari insoliti - Uso logiche di dimensionamento delle posizioni diverse - Piazzo stop a livelli "sbagliati" - Salto setup ovvi

Sì, queste operazioni spesso perdono. Consideralo una tassa per la privacy. Il colpo del 5-10% alla performance vale la pena per evitare la penalità di caccia del 20-30%.

Esempi dal Vivo dal Mio Diario di Trading

La teoria non vale nulla senza esempi concreti. Ecco tre casi documentati dal mio diario che mostrano la caccia alla liquidità in azione:

Caso 1: Lo Stop Hunt su GBPUSD (Marzo 2021)

Setup: Long su GBPUSD a 1.3856, stop a 1.3825 (31 pip)

Cosa è successo: Il prezzo è sceso a 1.3823, ha attivato lo stop, poi è risalito a 1.3920

L'indizio: Il book degli ordini ha mostrato 3,2 milioni in ordini di vendita apparsi a 1.3830 esattamente 90 secondi prima del calo

L'analisi post-evento ha rivelato che il mio stop faceva parte di un cluster. Gli algoritmi LP avevano mappato gli stop retail tra 1.3820-1.3830 ed eseguito una caccia chirurgica. L'analisi del book degli ordini ha mostrato chiare impronte istituzionali.

Caso 2: L'Attacco Temporale sullo Spread (Luglio 2021)

Pattern: Operavo sempre su EURUSD alle 8:45 ora di New York

La caccia: Gli spread sono passati da 0,8 a 2,3 pip tra le 8:43 e le 8:47 per due settimane

Costo: Stimati 186 pip in costi di spread aggiuntivi in 14 giorni

Si trattava di puro sfruttamento del pattern tramite ML. Una volta randomizzati i tempi di entrata, gli spread sono tornati alla normalità. Gli algoritmi avevano imparato il mio programma e adattato i prezzi di conseguenza.

Caso 3: Il Front-Run sulle Correlazioni (Ottobre 2021)

Il mio pattern: Long su Oro → Short su USDJPY entro 20 minuti

La caccia: La liquidità su USDJPY si prosciugava 18-22 minuti dopo le mie entrate su Oro

Prova: Backtest su 47 istanze, correlazione dello 0,84

La sofisticatezza mi ha scioccato. I modelli ML avevano imparato i miei pattern multi-asset e si posizionavano prima delle mie operazioni secondarie. Per rompere questo schema ho dovuto ristrutturare completamente il mio approccio al trading sulle correlazioni.

La Realtà della Corsa agli Armamenti

Ecco la verità che nessuno vuole ammettere: i trader retail portano coltelli a una sparatoria. Mentre noi disegniamo trend line, gli algoritmi LP eseguono reti neurali ensemble su petabyte di dati di flusso ordini.

Ma — e questo è cruciale — non devi batterli sul loro terreno. Devi diventare un bersaglio non redditizio. Pensala come la cybersecurity: non devi essere inviolabile, solo più costoso da violare del valore ottenuto.

La mia configurazione attuale mi rende il 70% più difficile da pattern-mappare rispetto a tre anni fa. Non perfetta, ma abbastanza buona perché gli algoritmi LP si concentrino su bersagli più facili. I concetti di smart money che ho imparato aiutano a identificare quando le istituzioni cacciano rispetto a quando accumulano.

La tecnologia continua a evolversi. I modelli basati su GPT stanno ora analizzando i pattern di chat dei trader. Gli algoritmi di reinforcement learning scoprono nuove strategie di caccia. Il gioco si fa più duro ogni mese.

La Tua Sfida Anti-Caccia di 30 Giorni

La conoscenza senza azione è inutile. Ecco la tua sfida per i prossimi 30 giorni:

Settimana 1: Documenta ogni operazione con orari, dimensioni e stop esatti. Costruisci la tua baseline di pattern.

Settimana 2: Implementa la randomizzazione temporale. Aggiungi ritardi di 5-15 minuti a tutte le entrate.

Settimana 3: Inizia a variare le dimensioni delle posizioni. Varia le dimensioni del ±20% in modo casuale.

Settimana 4: Aggiungi la randomizzazione degli stop loss. Spostati dai livelli ovvi di 7-13 pip in modo casuale.

Tieni traccia del tuo "tasso di caccia" — quanto spesso gli stop vengono colpiti a meno di 5 pip prima dell'inversione. Se è superiore al 15%, vieni attivamente cacciato. La maggior parte dei trader vede una riduzione del 30-50% del tasso di caccia entro 30 giorni dall'implementazione.

Gli aggiustamenti alla gestione del rischio richiesti per il trading anti-caccia sono significativi ma necessari.

Integrazione con Strumenti di Trading Moderni

La randomizzazione manuale è estenuante. Dopo sei mesi di implementazione manuale, ho automatizzato tutto. Ecco lo stack attuale:

Per i trader che usano TradingView e FibAlgo, la piattaforma di rilevamento del flusso di smart money può identificare quando gli algoritmi LP stanno attivamente cacciando rispetto al normale movimento di mercato. L'analisi multi-timeframe aiuta a individuare rotture di pattern su diversi orizzonti temporali — cruciale per stare al passo con i modelli ML che analizzano più timeframe simultaneamente.

Ho anche integrato l'analisi del profilo di volume per identificare quando la liquidità viene manipolata artificialmente rispetto a un flusso ordini genuino.

Il Futuro della Caccia

La corsa agli armamenti accelera. Ultimi sviluppi che sto monitorando:

Modelli Transformer: Gli LP stanno implementando modelli stile GPT per la previsione del flusso ordini. Questi possono identificare pattern su orizzonti temporali più lunghi e comportamenti correlati multipli simultaneamente.

Apprendimento Cross-Platform: I modelli ML stanno iniziando ad aggregare dati tra broker. I tuoi pattern sul Broker A potrebbero essere usati per cacciarti sul Broker B.

Integrazione Social Media: Alcuni LP stanno sperimentando l'analisi del sentiment da forum di trader e social media per prevedere il comportamento. Pubblica "compro il dip" e gli algoritmi si preparano.

Quantum Computing: Ancora sperimentale, ma gli algoritmi quantistici potrebbero rompere le attuali difese di randomizzazione. Siamo a 3-5 anni da questa realtà.

La soluzione non è arrendersi. È adattarsi più velocemente di quanto gli algoritmi possano imparare. Ogni pattern che rompi, ogni comportamento che randomizzi, ogni azione prevedibile che elimini — tutto si accumula in uno stile di trading costoso da sfruttare.

Dopo sei anni in questo gioco, osservando l'evoluzione dalle semplici cacce agli stop alla sofisticata riconoscimento di pattern ML, una cosa rimane costante: il mercato premia l'adattamento. I trader cacciati oggi usano strategie di ieri.

Rimani casuale. Rimani redditizio. Rimani avanti alle macchine.

Ricorda: Hanno bisogno dei tuoi pattern più che dei tuoi soldi. Rompi i pattern, tieni i soldi.

❓Domande Frequenti

1Cosa sono gli algoritmi di liquidità?

2Come fanno gli algoritmi di liquidità a rilevare gli ordini al dettaglio?

3È possibile nascondere gli ordini dagli algoritmi di liquidità?

4Tutti i broker utilizzano algoritmi di liquidità predatori?

5Quanto velocemente gli algoritmi di liquidità si adattano a nuovi pattern?