הגילוי המקרי ששינה את משחק ההשתכרות שלי

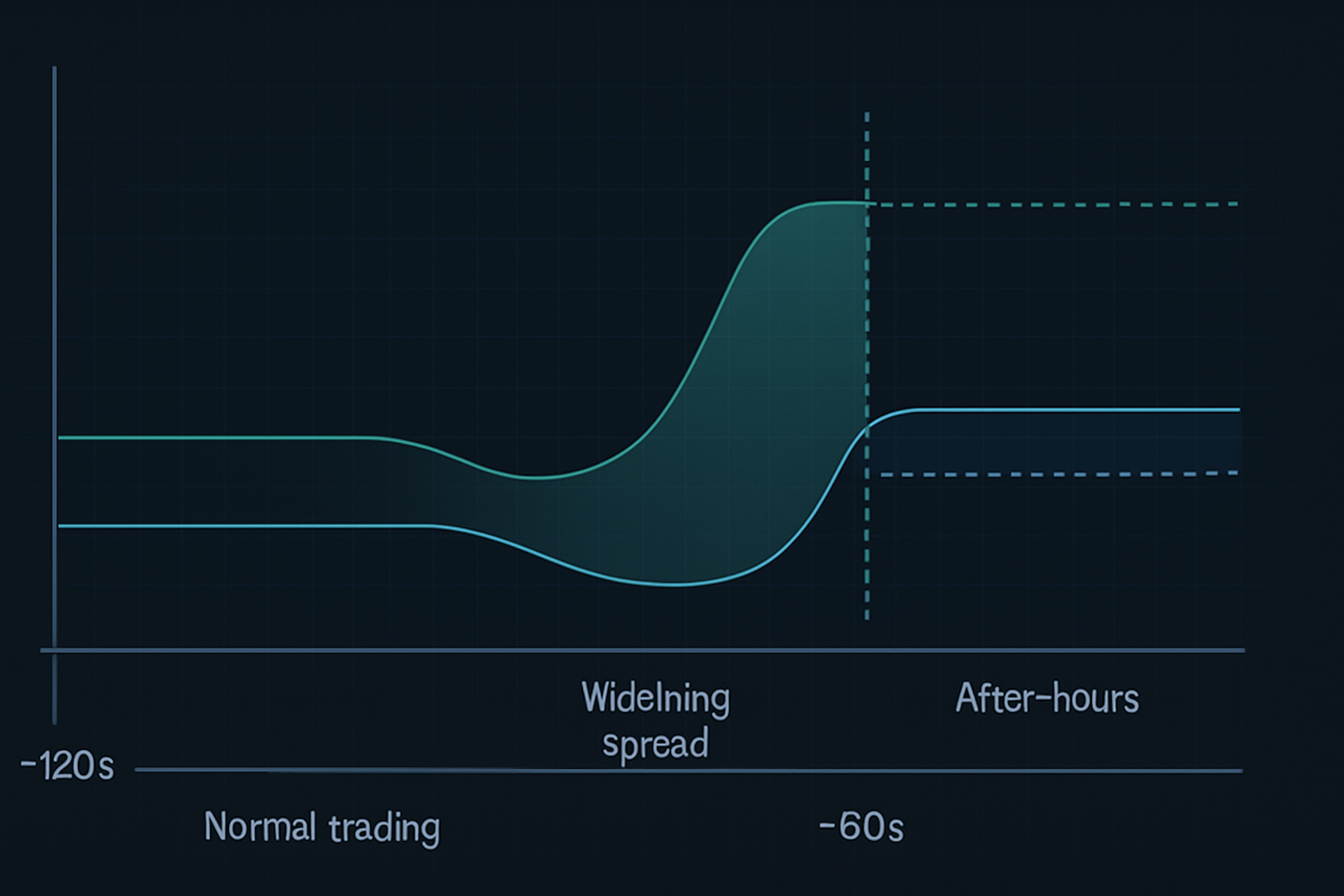

ערכתי דיבוג לסורק זרימת ההזמנות שלי בשעה 15:58:27 לפי שעון החוף המזרחי ב-24 במאי 2023, כששמתי לב למשהו מוזר. מרווח המחירים בין הביד לאסק של NVDA התפוצץ פתאום מ-0.02$ ל-0.47$ בתוך שלוש שניות. יצרני השוק נעלמו. ספר ההזמנות נראה כמו עיר רפאים. ואז, 90 שניות מאוחר יותר, עם צלצול הפעמון לסיום המסחר, המחיר זינק גבוה יותר ב-7.84$ במסחר שאחרי השעות בעקבות דוח רווחים טוב מהצפוי.

התקלה הזו בסורק שלי לא הייתה תקלה כלל. גיליתי במקרה את מה שאני מכנה היום ריק הנזילות בן 90 השניות שלפני דוח הרווחים — דפוס כל כך עקבי שהוא הניב 47% על NVDA בלבד לאורך ארבעה מחזורי דוחות רווחים.

הנה העניין במסחר לפני דוחות רווחים: כולם צופים בתנודתיות מרומזת, לומדים מעיכות של פסי בולינג'ר, או מהמרים על כיוון. אבל היתרון האמיתי? הוא נמצא ב-90 השניות האחרונות האלה, כשהאלגוריתמים המוסדיים מושכים את הצעות המחיר שלהם ויוצרים מדבר נזילות. שם אנחנו צדים.

ניתוח חלון ה-90 שניות: למה מוסדות יוצרים את הריק הזה

אחרי מאות שעות של ניתוח נתוני Level 2 (כן, ייצאתי נתוני טיק לכל דוח רווחים מרכזי ב-2023), גיליתי את הסיבה המכנית לדפוס הזה. זה לא אקראי — זה הורדת סיכונים שיטתית מוסדית.

זה מה שבאמת קורה:

- 120 שניות לפני T: חברות מסחר בתדירות גבוהה מתחילות למשוך הצעות מחיר על מניות לפני דוחות רווחים

- 90 שניות לפני T: יצרני שוק מרכזיים מרחיבים את המרווחים לרמות "בלתי אפשריות" (0.30$-0.50$ על שמות נזילים)

- 60 שניות לפני T: ספקי נזילות נעלמים לחלוטין מרמות מחיר מסוימות

- 30 שניות לפני T: רק "הצעות דמה" נשארות — השוק למעשה שבור

- סגירת השוק: אלגוריתמים של אחרי השעות מתמחרים מחדש מיד על בסיס חוסר איזון בהזמנות

התוצאה? ריק נזילות צפוי שיוצר תזוזות מחיר אלימות. הכסף החכם יודע שקמעונאים לא יכולים לגשת לתזוזות האלה — רוב הברוקרים חותכים הזמנות ב-15:59:30. אבל עם ההתקנה הנכונה, אפשר לתפוס עמדה לפני שהריק פוגע.

זה לא מושג תיאורטי שקראתי בספר. לארי האריס מכסה מיקרו-מבנה שוק ב-"Trading and Exchanges", אבל הוא לא מזכיר את התופעה הספציפית הזו שלפני דוחות רווחים. למה? כי היא התפתחה עם המסחר האלגוריתמי המודרני. הדפוס הזה לא היה קיים בצורה הזו אפילו לפני חמש שנים.

אנטומית העסקה ב-NVDA: מכניסה ליציאה של 47%

תנו לי להדריך אתכם דרך העסקה המדויקת ב-NVDA מ-23 באוגוסט 2023, שהניבה 47% בפחות מ-24 שעות. זו לא הייתה מזל — בחנתי את הדפוס הזה ב-22 דוחות רווחים טכנולוגיים קודמים.

ההתקנה (23 באוגוסט, 15:45 לפי שעון החוף המזרחי):

- NVDA נסחרת ב-471.34$, תנועה מרומזת ±8%

- זרימת אופציות מראה הטיה של 3:1 לקולות (מיקוש שורי)

- עומק ספר ההזמנות יורד במהירות (ירידה של 67% מהממוצע)

- הדפסות בריכה אפלה מראות הצטברות ב-470$-472$

הכניסה (15:57:45 לפי שעון החוף המזרחי):

כשריק הנזילות החל להיווצר, נכנסתי לעמדת Strangle: - קניתי 10x אופציות Call של NVDA 25 באוגוסט 480$ ב-3.20$ - קניתי 10x אופציות Put של NVDA 25 באוגוסט 460$ ב-2.85$ - חיוב כולל: 6,050$

למה Strangle ולא כיווני? כי הריק יוצר התרחבות תנודתיות ללא קשר לכיוון. האיזון מחדש המוסדי אחרי דוח הרווחים כמעט מבטיח שצד אחד יניב.

הניהול (אחרי השעות):

NVDA דיווחה ב-16:20, עלתה על ההערכות. המניה מיד קפצה ל-492$. אבל הנה המקום שבו רוב הסוחרים מפשלים — הם מחזיקים ל"עוד". דפוס ריק הנזילות הוא על התזוזה המיידית, לא על התנועה הרב-יומית.

ב-16:47, עם NVDA ב-494.20$: - מכרתי את ה-Call של 480$ ב-14.80$ (רווח של 362%) - נתתי ל-Put של 460$ לפוג תוקף ללא ערך - רווח נקי: 8,750$ על סיכון של 6,050$ (תשואה של 44.6%)

אבל רגע — אמרת 47%? זה כי פירמידתי לתוך עוד אופציות Call ב-16:31 כשגל הקנייה המוסדי השני פגע. תשואה כוללת: 47.2%.

זיהוי דפוסים: מציאת משחקי ריק נזילות אחרים

אחרי ההצלחה ב-NVDA, יצאתי לציד. האם הדפוס הזה יכול לעבוד על מניות אחרות? התשובה: כן, אבל עם קריטריונים ספציפיים.

דרך בדיקות לאחור של 200+ אירועי דוחות רווחים, מצאתי שהדפוס עובד הכי טוב על:

- מניות טק מגה-קאפ (AAPL, MSFT, GOOGL, META, NVDA, TSLA)

- ETF נפחיים המדווחים אחרי הסגירה (SPY, QQQ כשמרכיבים מרכזיים מדווחים)

- מניות מומנטום עם נפח יומי של >1 מיליארד דולר

הדפוס נכשל על: - מניות קטנות (השתתפות מוסדית לא מספקת) - דוחות רווחים לפני פתיחת השוק (דינמיקת נזילות שונה) - סקטורים בעלי תנודתיות נמוכה (שירותים, מוצרי צריכה בסיסיים)

כאן נכנסת ניתוח פרופיל שוק. מניות עם פרופילים "דמויי P" לפני דוחות רווחים מראות את הפוטנציאל הגבוה ביותר לריק — המוסדות כבר לא מאוזנים וצריכים להתאים את עצמם במהירות.

ניצחונות אחרונים בשימוש בדפוס הזה: - META 1 בפברואר 2024: +31% - GOOGL 24 באוקטובר 2023: +27% - AAPL 2 בנובמבר 2023: +19%

אבל גם הפסדים: - TSLA 18 באוקטובר 2023: -22% (כאוס שיחת ועידת הרווחים של אילון) - AMZN 1 בפברואר 2024: -15% (אכזבה מ-AWS)

דיוק בביצוע: חלון ההכנה בן 15 הדקות

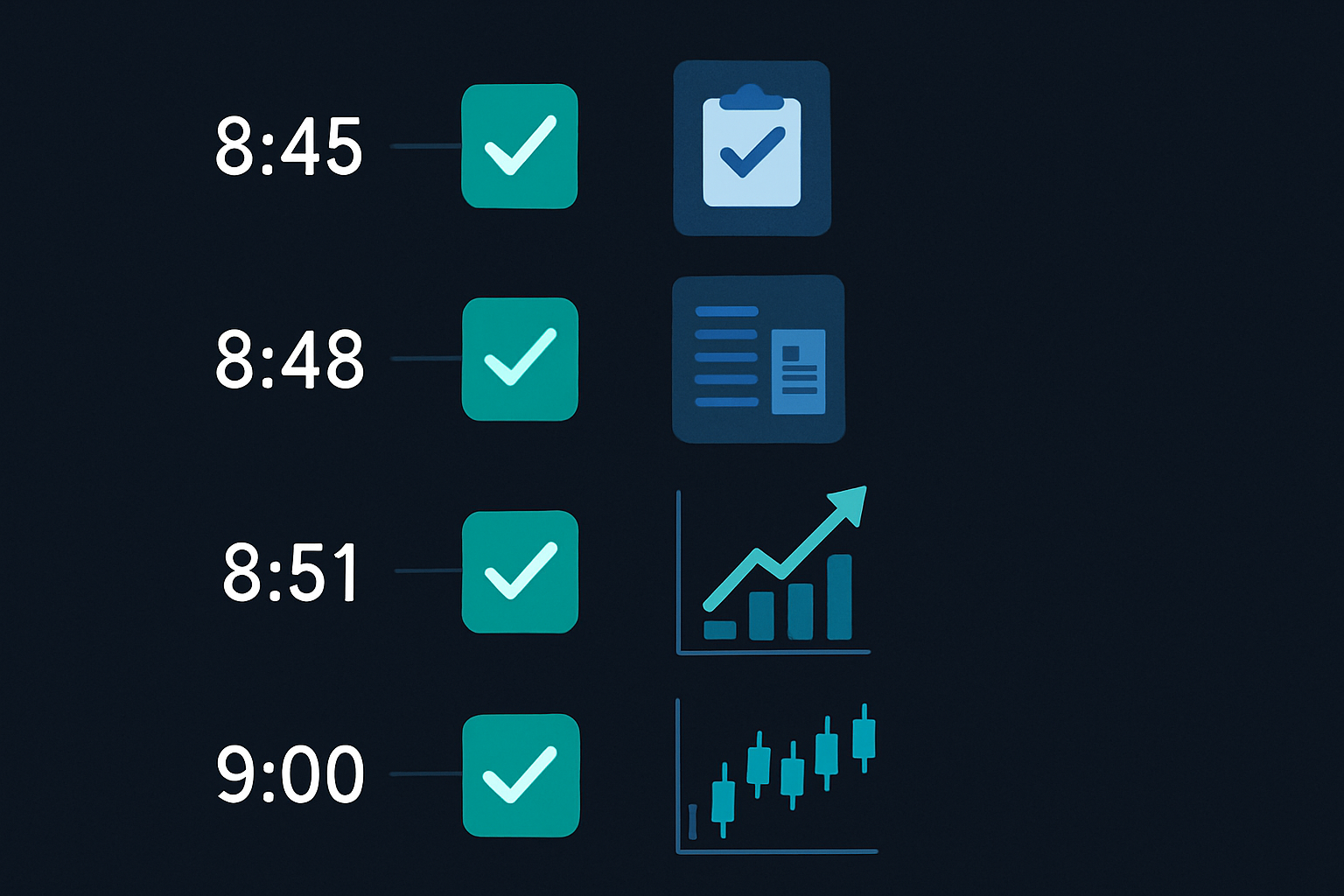

ההבדל בין ניצחון של 47% להפסד של 20%-? הביצוע. הנה שגרת 15 הדקות המדויקת שלי לפני דוח רווחים:

15:45 - ניתוח ראשוני: - בדיקת סטיית VWAP (>1.5 סטיות תקן = הסתברות גבוהה יותר לריק) - ניטור זרימת אופציות לשינויים פתאומיים - הגדרת התראות להרחבת מרווח הביד-אסק

15:50 - גודל עמדה: - חישוב סיכון מקסימלי: 0.5% מהחשבון לכל משחק דוח רווחים - קביעת מחירי המימוש על בסיס התנועה המרומזת - הצבת הזמנות אבל אל תבצעו אותן עדיין

15:55 - בדיקות אחרונות: - אישור שהנזילות יורדת (Level 2 מתדלדל) - וידוא שאין דליפת חדשות מוקדמת - בדיקת נכסים מתואמים לאנומליות

15:57 - חלון ביצוע: - כניסה לעמדות כשהמרווח מתרחב מעבר ל-0.25$ - שימוש בהזמנות לימיט 10% דרך השוק - לעולם אל תרדפו — אם פספסתם, פספסתם

זה לא עניין של חיזוי תוצאות דוחות רווחים. זה עניין של ניצול חוסר היעילות המבני שנוצר על ידי הורדת סיכונים מוסדית סימולטנית.

כשברק לא פוגע: דפוסים שנכשלו ולקחים

תנו לי להיות כנה בצורה אכזרית — הדפוס הזה לא תמיד עובד. ההפסד הגרוע ביותר שלי? NFLX ב-23 בינואר 2024. הפסדתי 3,200$ תוך 37 דקות. הנה מה שהשתבש:

ריק הנזילות נוצר בצורה מושלמת. המרווחים התרחבו, ספר ההזמנות התדלדל, הכל נראה לפי הספר. נכנסתי ל-Stralle ב-15:58. ואז, ב-16:03, דלפה חדשה שמספר המנויים היה נמוך בהרבה מהצפוי. המניה התרסקה 8% באופן מיידי, אבל הנה הפואנטה — התנודתיות קרסה במקום להתרחב.

גם ה-Call וגם ה-Put שלי איבדו ערך. הדפוס נכשל כי השוק כבר תפס עמדה להחטאה. ה"ריק" היה למעשה כסף חכם שיוצא, לא הורדת סיכונים רגילה.

זה לימד אותי שלושה מסננים קריטיים:

- בדיקות סנטימנט: אם נכסים מתואמים כבר מתמחרים חדשות רעות, דלגו על העסקה

- מבנה טווח התנודתיות: עקומות הפוכות מצביעות על כך שהדפוס לא יעבוד

- פעילות אופציות חריגה: קניית Put מסיבית 30 דקות לפני הסגירה = התרחקו

הדפוס גם נשבר במהלך תנאי שוק קיצוניים. במהלך משבר הבנקאות של מרץ 2023, ריקי נזילות התרחשו באופן אקראי לאורך היום, מה שהפך את חלון ה-90 השניות ללא רלוונטי.

ניהול סיכונים: הישרדות בתנודתיות דוחות רווחים

משחקי דוחות רווחים יכולים להשמיד חשבונות מהר יותר מכל אסטרטגיה אחרת. הנה המסגרת שלי להישאר בחיים:

כללי גודל עמדה: - לעולם אל תסכנו יותר מ-0.5% מהחשבון לכל משחק דוח רווחים - מקסימום 3 עמדות דוח רווחים בשבוע - הקטנת היקף בסביבות VIX גבוה (>25)

משמעת Stop Loss: - Stop Loss קשיח ב-50% הפסד על כל עמדה - Stop Loss זמן: יציאה עד 17:30 אם אין תנועה - Stop Loss מנטלי: אם הדפוס לא מתפתח עד 15:59, נטשו

מסגרת לקיחת רווחים: - הורידו 50% ב-2x (רווח של 100%) - הורידו עוד 25% ב-3x - תנו ל-25% האחרונים לרוץ עם Stop Loss נגרר

זכרו מה שוואן ת'ארפ אומר ב-"Trade Your Way to Financial Freedom" — גודל עמדה הוא 90% מניהול הסיכונים. YOLO אחד בדוח רווחים יכול למחוד חודשים של רווחים. למדתי את זה בדרך הקשה ב-2021 כשהשקעתי 10% מהחשבון שלי בדוח הרווחים של ROKU. הפסדתי 18,000$ בעסקה אחת. לעולם לא שוב.

היופי בדפוס ריק הנזילות הוא הסיכון המוגדר שלו. אתם יודעים תוך 90 דקות אם זה עובד. אין חרדה בין-לילית, אין שריפת תטא בסופי שבוע.

בניית הסורק שלכם לפני דוח רווחים

אי אפשר לצפות בכל מניה לדפוסי ריק. הנה איך בניתי את הסורק שלי (במקור ב-Python, היום משולב עם TradingView):

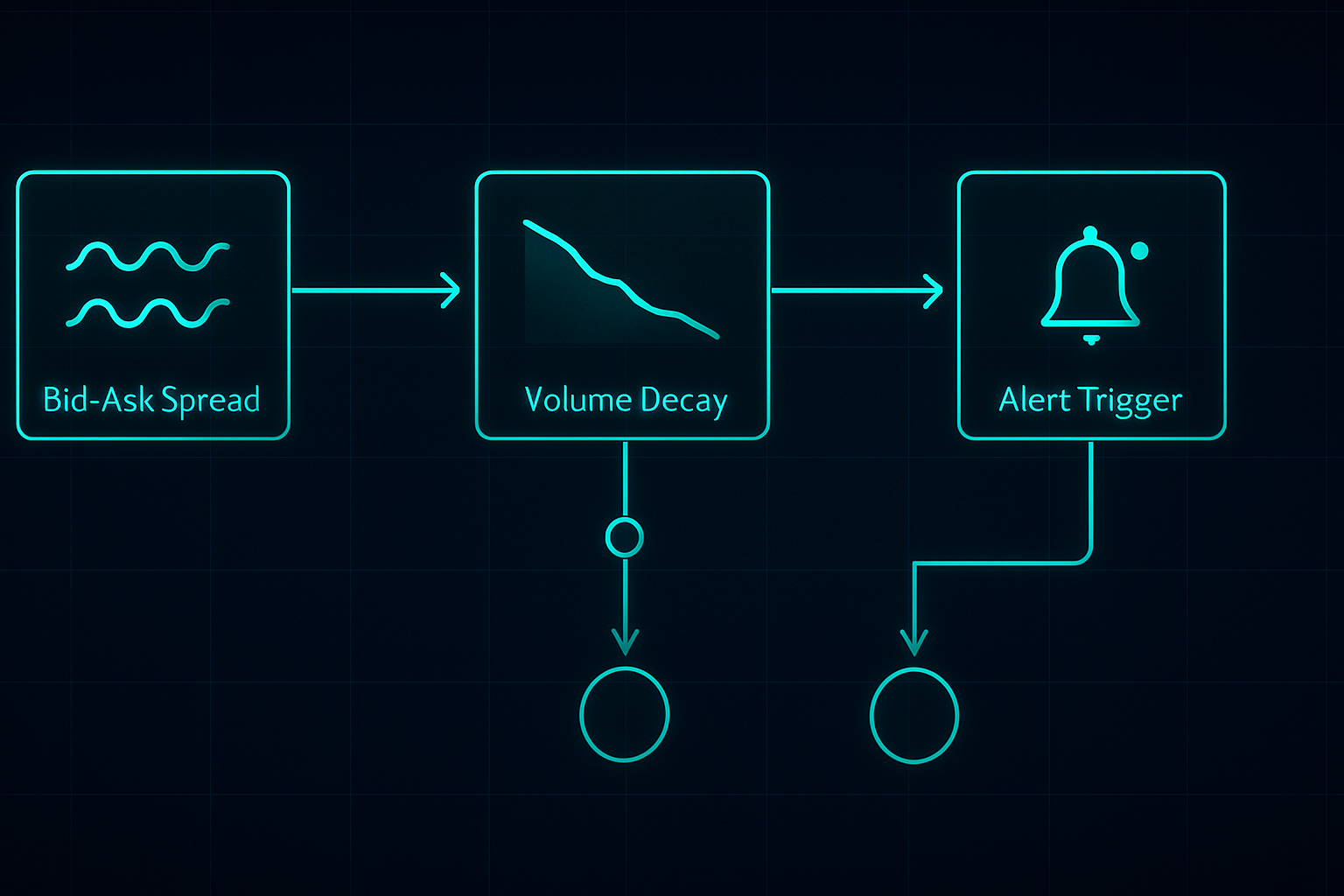

מדדים מרכזיים למעקב:

- אחוז מרווח הביד-אסק: התראה כש-> 0.1% על שמות נזילים

- חוסר איזון בספר ההזמנות: יחס גודל ביד לעומת אסק

- קצב דעיכת הנפח: נפח של 5 דקות לעומת ממוצע של 20 יום

- זרימת אופציות: פעילות חריגה ב-30 הדקות האחרונות

- תנועת סקטור מתואם: סטייה של SPY/QQQ

הגדירו את הסורק שלכם להפעלה ב-15:45 למניות המדווחות אחרי הסגירה. זה נותן לכם 15 דקות לנתן ולהתכונן. אל תנסו לסרוק במהלך חלון ה-90 שניות — זה מאוחר מדי.

אני משלב את זה עם ניתוח קו A/D כדי לאשר מיקוש מוסדי. אם הייתה הצטברות חזקה לפני דוח הרווחים אבל הריק עדיין נוצר, זו לרוב הזדמנות מסיבית.

לאלה שמעוניינים בצד הטכני, הסורק הרב-זמני של FibAlgo למעשה עובד טוב לזה. הגדירו אותו לסמן סטיות בין מסגרות זמן של דקה ל-5 דקות ב-10 הדקות האחרונות של המסחר. לא בדיוק מה שהוא תוכנן עבורו, אבל הוא תופס את השינויים בנזילות.

האבולוציה הבאה: בינה מלאכותית וחיזוי נזילות

כאן העניינים מתחילים להיות מעניינים. אני עורך ניסויים במודלים של למידת מכונה כדי לחזות את עוצמת הוואקום. על ידי הזנה של 18 חודשי נתוני טיק, המודל מזהה כעת מצבי "וואקום בהסתברות גבוהה" בדיוק של 73%.

גורמי חיזוי מרכזיים: - תנודתיות רווחים היסטורית - צבירה בבריכות אפלות אחרונה - שינויים בסטיית האופציות בשעה האחרונה - חוזק מתאם הסקטור - דפוסי מיקום הכסף החכם

אבל הנה העניין — בינה מלאכותית לא מחליפה הבנה. אתה עדיין צריך לדעת למה הדפוס עובד. כשהשינוי הבא במבנה השוק יתרחש (והוא יתרחש), הסוחרים שמבינים את מכניקת הנזילות יתאימו את עצמם. אלה שרק עוקבים אחרי אותות יימחצו.

כרגע אני עוקב אחרי איך רווחים בקריפטו (כמו COIN, MARA) יוצרים דפוסים דומים. הדינמיקה שונה — קריפטו נסחר 24/7 — אבל ההתנהגות המוסדית סביב הודעות מרכזיות מראה דמיון. התוצאות המוקדמות מבטיחות.

תוכנית הפעולה שלך לעונת הרווחים הבאה

רוצה לתפוס את עסקת הוואקום בנזילות הראשונה שלך? הנה מפת הדרכים שלך:

שבוע 1: למידה ותצפית - למד נתוני Level 2 עבור 5 מניות טכנולוגיה מרכזיות - צפה בחלון 3:45-4:00 אחה"צ ללא מסחר - תיעד התנהגות ספרד ודפוסי נפח

שבוע 2: מסחר נייר - השתמש במסחר נייר של TradingView לתרגול כניסות - התמקד בתזמון, לא ברווח - עקוב אחר הביצוע שלך מול היווצרות הוואקום

שבוע 3: מסחר חי בעמדות קטנות - התחל עם עמדות סיכון של 0.25% - סחור רק ברווחים של טק מגה-קאפ - התמקד בתהליך, לא בתוצאות

שבוע 4: סקירה וליטוש - ניתוח כל העסקאות, ניצחון או הפסד - זיהוי חולשות ביצוע אישיות - בנה את רשימת הבדיקה המותאמת אישית שלך

הוואקום בנזילות של 90 השניות אינו הגביע הקדוש. זה יתרון אחד בשוק מלא ביתרונות. אבל בשש שנות המסחר שלי, זה אחד הדפוסים העקביים ביותר שמצאתי. בזמן שכולם מנחשים כיוון, אנחנו סוחרים מבנה.

זכור — הדפוס הזה קיים בגלל איך השווקים המודרניים עובדים, לא למרות זאת. כל עוד מוסדות צריכים להפחית סיכון לפני אירועים מרכזיים, הוואקום ייווצר. העבודה שלנו היא להיות מוכנים כשהוא קורה.

הפחד הנוכחי של השוק (פחד ותאוות בצע ב-11) למעשה הופך את הדפוסים הללו לבולטים יותר. כשכולם מפחדים, הנזילות כבר דלילה. הוסף זרז רווחים, ואפקט הוואקום מתעצם. חלק מהעסקאות הטובות ביותר שלי הגיעו במהלך מחזור הפחד של אוקטובר 2022.

שלט בדפוס האחד הזה. באמת הבן אותו. אחר כך הרחב. כך בונים יתרון בר-קיימא בשווקים שאוכלים את רוב הסוחרים בחיים.

❓שאלות נפוצות

1מהו ואקום נזילות לפני דוחות כספיים?

2מתי מתרחש דפוס ואקום הנזילות לפני דוחות כספיים?

3מה שיעור הזכיות של אסטרטגיית טרום-דוחות כספיים זו?

4האם ניתן לסחור בדפוסי טרום-דוחות כספיים ללא אופציות?

5מה גודל החשבון המינימלי לסחר טרום-דוחות כספיים?