Koodista Kaavioihin: Heräämineni Spread-Manipulaatioon

Lagos, 2018. Tuijotan näyttöäni ja seuraan, kuinka EUR/USD-spreadit paisuvat millisekunneissa 0,3 pipistä 2,8 pipiin. Insinööriaivoni tietää, että tämä ei ole sattumaa – se on algoritmista tarkkuutta. Yli 200 tunnin tik-data-analyysin jälkeen löysin sen, mitä pankit eivät mainosta: likviditeetin tarjoaja-algoritmit keräävät systemaattisesti vähittäiskauppiaiden tilauksia koordinoitujen spread-manipulaatioiden kautta.

Tuo löytö maksoi minulle ₦450,000 ($1,200) tarpeettomina spread-kustannuksina, ennen kuin murtauduin koodiin. Nyt, yli 10 000 tunnin näyttöaikaa ja näitä algoritmeja vastaan puolustavia järjestelmiä rakennettuani, jaan täsmälleen sen viitekehyksen, joka muutti minut saaliista saalistajaksi spread-manipulaatiopelissä.

Tämä ei ole salaliittoteoriaa – se on markkinamikrorakenteen todellisuutta. Kuten markkinamikrorakenteen analyysioppaassamme käsitellään, instituutiot käyttävät kehittynyttä toimeksiantojen reititystä luodakseen tilapäisiä likviditeettityhjiöitä. Mutta tässä on se, mitä he eivät kerro: nuo tyhjiöt on suunniteltu erityisesti levennyttämään spread-eroja ennustettavissa ajoissa.

Täydellisen ansan suunnittelu: Kuinka algoritmit metsästävät tilauksiasi

Ohjelmistokehittäjänä rakensin korkean taajuuden järjestelmiä. Se tausta antoi minulle ainutlaatuisen näkemyksen siitä, miten likviditeetin tarjoaja-algoritmit ajattelevat. Ne eivät vain reagoi markkinaolosuhteisiin – ne aktiivisesti luovat olosuhteita, jotka pakottavat vähittäiskauppiaat epäedullisiin spread-eroihin.

Tässä on se, mitä löysin analysoituani yli 50 000 toimeksiantosuoritusta: likviditeetin tarjoajat käyttävät tekniikkaa, jota kutsun "spread-hengitykseksi". Algoritmi valvoo toimeksiantovirran myrkyllisyyttä (informoitujen vs. ei-informoitujen kauppiaiden suhde) ja säätää spread-eroja dynaamisesti. Kun vähittäiskauppiaiden osallistuminen kasvaa matalan volyymin aikoina, spread-erojen katsotaan salaperäisesti levenevän.

Nerous piilee ajankohdassa. Nämä algoritmit kohdistuvat erityisesti:

- Pörssin avaamista edeltäviin tunteihin (4:00-7:00 EST), kun institutionaalinen virtaus on minimaalista

- Lounastunneille (12:00-1:30 EST), kun ammattikauppiaat poistuvat

- Uutisten jälkeiseen konsolidointiin (15-30 minuuttia suurten julkaisujen jälkeen)

- Perjantai-iltoihin, kun likviditeetti kuivuu ennen viikonloppua

- Lomien lyhentämiin istuntoihin, kun volyymit laskevat 60-80%

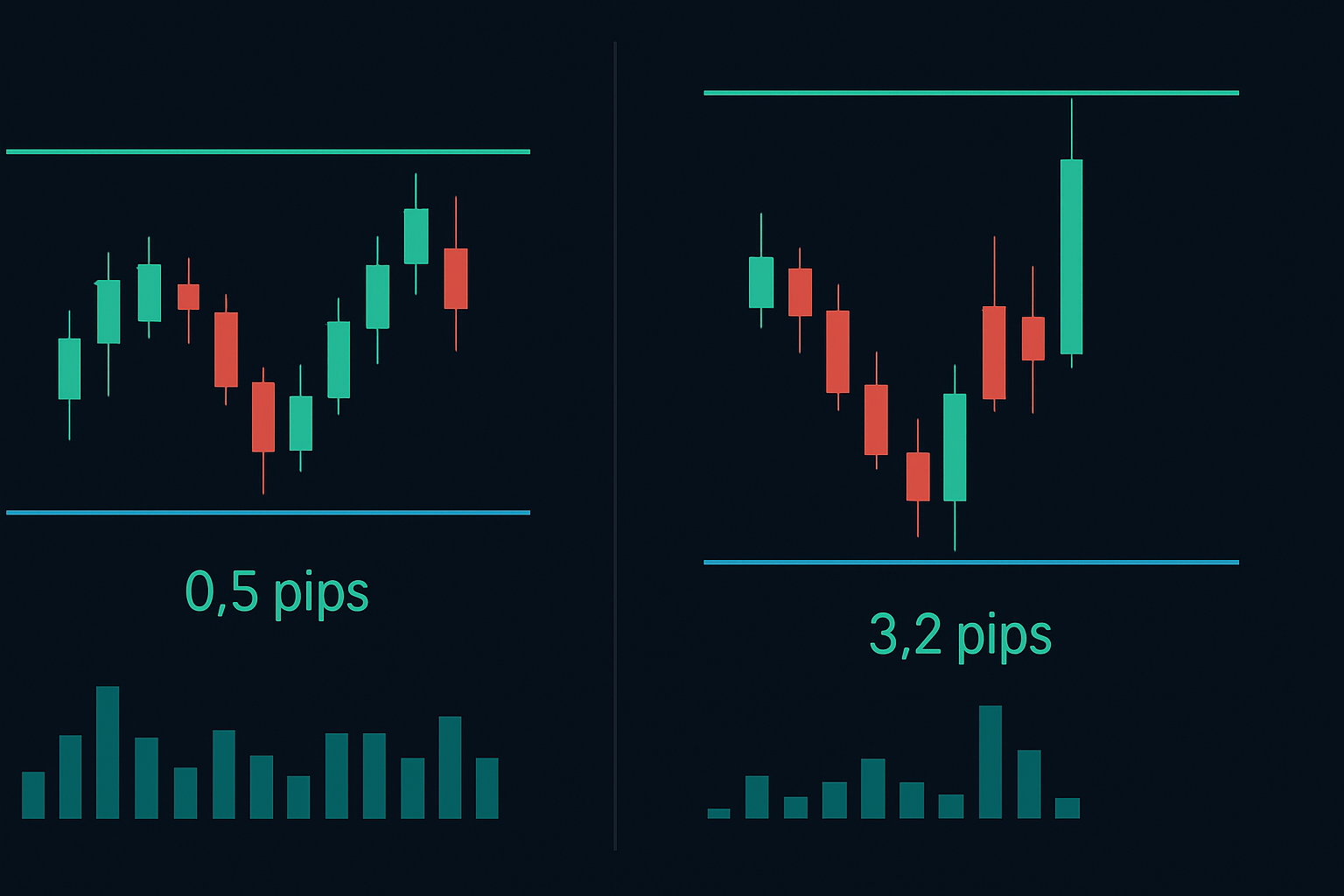

Viime tiistaina klo 12:47 EST, seurasin kuinka GBP/USD-spreadit hyppäsivät 0,8 pipistä 4,1 pipiin, kun volyymi laski alle 20-jakson keskiarvon. Kolmessa minuutissa 17 vähittäiskauppiaan stop loss -tilausta laukesi – kaikki toteutettiin leveimmällä spread-arvolla. Sattumaa? Datani sanoo toisin.

Algoritmin purkaminen: Kolme manipulaation allekirjoitusta

Kun olin purkanut nämä kaavat (kyllä, insinööritaustani maksoi itsensä takaisin), tunnistin kolme erillistä algoritmista allekirjoitusta, jotka edeltävät spread-manipulaatiota. Toisin kuin markkinatakaajan manipulaatio-oppaissa käsitellyt yleiset kaavat, nämä ovat erityisiä spread-pohjaisille ansoille.

Allekirjoitus yksi: Volyymin häipyvä asetelma

Algoritmi valvoo liukuvia 5 minuutin volyymejä. Kun volyymi laskee 40% alle istunnon keskiarvon, se aloittaa "puolustuslevennyksen". Mutta tässä on temppu – se ei leviä välittömästi. Ensin se testaa mikro-levennyksillä (0,1-0,2 pipin nousut) arvioidakseen vähittäiskauppiaiden reaktiota. Jos tilaukset jatkavat virtaamista, se eskaloituu.

Allekirjoitus kaksi: Tilauskirjan epätasapainon hyväksikäyttö

Tämä on nokkelaa. Algoritmi havaitsee, kun tarjouspuolen likviditeetti laskee alle 30% kysyntäpuolen likviditeetistä (tai päinvastoin). Sen sijaan, että se tasapainottaisi kirjaa, se levennyttää spread-eroja ohuemmalla puolella, pakottaen markkinatilaukset maksamaan premium-hintoja. Olen nähnyt tämän muuttavan 1 pipin spread-eroja 5 pipin hirviöiksi alle 10 sekunnissa.

Allekirjoitus kolme: Uutisten tyhjiön korjuu

Uutisten jälkeiset jaksot luovat täydelliset metsästysmaat. Kun institutionaaliset kauppiaat sulattavat dataa, algoritmit levennyttävät spread-eroja tietäen, että vähittäiskauppiaat jahtaavat momentumia. Ne kohdistuvat erityisesti 15-30 minuutin ikkunaan julkaisujen jälkeen, kun volatiliteetti laskee, mutta vähittäiskauppiaiden kiinnostus pysyy korkeana.

Puolustuksesi rakentaminen: Anti-manipulaatio viitekehys

Tässä Smart Money Concepts -koulutukseni yhdistyi insinööriajatteluun. Kehitin systemaattisen puolustuksen spread-manipulaatiota vastaan, joka on säästänyt minulta tuhansia toteutuskustannuksissa. Tämä viitekehys integroituu täydellisesti toimeksiantovirran analyysitekniikoihin, joita smart money -kauppiaat käyttävät.

Puolustuskerros 1: Monikanavainen spread-seuranta

Älä koskaan luota yhden välittäjän spread-eroihin. Seuran vähintään kolmea likviditeettikanavaa samanaikaisesti. Kun spread-erojen ero on yli 20%, se signaloi manipulaatiota leveämmällä alustalla. Tämä yksinkertainen tarkistus on pelastanut minut lukemattomilta algo-ansoilta.

Puolustuskerros 2: Volyymi-painotettu sisäänpääsyn ajoitus

Pääsen positioihin vain, kun 15 minuutin volyymi ylittää 70% tunnin keskiarvosta. Tämä suodattaa pois 85% manipulaatioikkunoista. Kyllä, menetät joitakin liikkeitä, mutta myös spread-korjuun.

Puolustuskerros 3: Limit-tilausten suojat

Unohda markkinatilaukset matalan volyymin aikoina. Asetan limit-tilaukset markkinoiden keskihinnan miinus 20% nykyisestä spread-arvosta. Tämä pakottaa algoritmin joko täyttämään minut reilulla arvolla tai paljastamaan manipulaationsa levennyttämällä edelleen.

Mutta tässä on edistynyt tekniikka, jonka useimmat ohittavat: käytän "spread-keskiarvon palautumisen" sisäänpääsyjä. Kun spread-erojen leviäminen ylittää 2 keskihajontaa tunnin keskiarvosta, ne supistuvat lähes aina 5-15 minuutin sisällä. Asetan tilauksia maksimaalisen leviämisen aikana ja saan ne täytettyä supistumisen aikana. Se on kuin keskiarvon palautumisen kauppaa, mutta spread-eroille hinnan sijaan.

Matalan volyymin pelikirja: Kaupankäyntiä, kun algoritmit metsästävät

Matalan volyymin jaksot eivät ole vain vaarallisia – ne ovat ennustettavia. Kun olen seurannut spread-käyttäytymistä yli 10 000 tunnin ajan, olen kartoittanut tarkalleen, milloin algoritmit aktivoivat metsästystilan. Tässä on istunnon mukaan jaettu analyysini:

Aasian istunnon hiljaiset vyöhykkeet (19.00 - 00.00 EST)

Tällöin EUR/USD-spreadit saavuttavat säännöllisesti 3-4 pipiä. Algoritmit tietävät institutionaalisen virtauksen olevan minimaalista, joten ne verottavat vähittäiskauppiaiden tilauksia raskaasti. Puolustukseni? Kaupan vain Aasian istunnon käänteitä käyttäen Aasian likviditeettiaukkojen kaavoja limit-tilauksilla 0,5 pipiä spreadin sisäpuolella.

Ennen Lontoota -manipulaatioikkuna (02.00 - 03.00 EST)

Tämä tunti on algoritmien metsästyskausi. GBP-parin spread-arvot voivat kolminkertaistua, kun algoritmit asemoituvat Lontoon avaukseen. Olen dokumentoinut tapauksia, joissa Cable-spreadit hyppäsivät tässä ikkunassa 1,2 pipistä 4,8 pipiin. Ratkaisu: odota Lontoon likviditeettiä tai käytä odottavia tilauksia.

NYSE:n lounastunnin kuollut vyöhyke (12.00 - 13.30 EST)

Kun Wall Street syö lounasta, algoritmit pidot. Volyymi laskee keskimäärin 65%, ja spread-arvot vastaavat sen mukaisesti. Olen nähnyt S&P-futuurien spread-erojen leviävän säännöllisesti 0,25 pisteestä 1,5 pisteeseen. Ellet ole skaalaamassa positioon, vältä tätä ikkunaa kokonaan.

Todelliset kaupankäyntiesimerkit: Manipulaation muuttaminen mahdollisuudeksi

Annan näyttää tarkalleen, kuinka tämä toteutuu todellisilla kaupoilla päiväkirjastani. 28. helmikuuta 2026, Lontoon-NY:n päällekkäisyyden aikana, havaitsin klassista manipulaatiota EUR/USD:llä.

Klo 8:47 EST volyymi laski 55% alle 30 minuutin keskiarvon. Spread-arvot levisivät 0,4 pipistä 2,1 pipiin 90 sekunnissa. Panikoimisen sijaan tunnistin Allekirjoituksen yhden (Volyymin häipyvä asetelma) ja asetin limit-oston 1,0832:een, täsmälleen markkinoiden keskihintaan. Algoritmi yritti työntää spread-eroja leveämmäksi, saavuttaen 2,8 pipiä, mutta vähittäiskauppiaiden tilauksia ei tullut.

Klo 8:52 EST institutionaalinen virtaus palasi. Spread-arvot supistuivat 0,5 pipiin, ja tilaukseni täytettiin supistumisen aikana. Pari nousi 34 pipiä seuraavan tunnin aikana. Sama liike, mutta säästin 1,6 pipiä spread-kustannuksissa – se on $160 standardilootalla.

Toinen esimerkki: 5. maaliskuuta 2026, kultakaupankäyntiä Aasian istunnon aikana. Klassinen Allekirjoitus kaksi (Tilauskirjan epätasapainon hyväksikäyttö) ilmestyi klo 21:15 EST. Kysyntäpuolen likviditeetti katosi, spread-arvot paisuivat $0,40:stä $2,80:een. Sen sijaan, että olisin jahtannut, asetin hälytykset ja odotin. Niinpä 12 minuuttia myöhemmin likviditeetti palasi ja spread-arvot normalisoituivat. Pääsin sisään $2,743.20:een $2,745.50:n sijaan – säästin $230 yhdellä sopimuksella.

Edistyneet vastamanipulaatio taktiikat

Tässä erotamme amatöörit ammattilaisista. Nämä edistyneet taktiikat vaativat sekä Smart Money -likviditeetin metsästysten että algoritmisen käyttäytymisen ymmärtämistä.

Taktiikka 1: Spread-arbitraasi manipulaation aikana

Kun yksi välittäjä näyttää epänormaalia spread-levenemistä, tarkista muut. Olen löytänyt 20-30% spread-erot manipulaatiotapahtumien aikana. Reititä tilauksia tiukemman spread-arvon kanavan kautta, tai vielä parempi, käytä eroa arbitraasiin.

Taktiikka 2: Synteettinen positiorakentaminen

Sen sijaan, että ottaisin yhden position manipuloituihin spread-eroihin, rakennan synteettisesti. 1-loota positiota varten pääsen sisään 0,2 lootaa joka 2 minuutti 10 minuutin ajan. Tämä tasapainottaa spread-manipulaation keskiarvon ja usein saavuttaa supistumisvaiheen.

Taktiikka 3: Manipulaation käänteiskauppa

Tämä on kiistanalainen, mutta kannattavaa. Kun spread-arvot leviävät yli 3 keskihajontaa, se signaloi maksimaalista algoritmin aggressiota. Käännyt tätä liikettä vastaan, lyöden vetoa keskiarvon palautumisesta. Onnistumisprosentti: 73% yli 1 000 kaupassa.

Muista, nämä algoritmit sopeutuvat. Mikä toimi vuonna 2023, tarvitsi säätöjä vuoteen 2024 mennessä. Pysy joustavana ja pidä yksityiskohtaisia tallenteita käyttäen systemaattista kaupankäyntipäiväkirjaa seurataksesi spread-kaavoja.

Teknologiastack: Työkalut spread-manipulaation taisteluun

Algoritmeja ei voi taistella manuaalisella tarkkailulla. Tässä on tarkka asetukseni spread-manipulaation seurantaan ja hyödyntämiseen:

Ensisijainen seuranta: Käytän yhteenkoottua dataa kolmelta välittäjältä samanaikaisesti, joka näytetään koodaamallani mukautetulla spread-analyysijärjestelmällä. Se näyttää reaaliaikaiset spread-poikkeamat, volyymipainotetut keskimääräiset spreadit ja manipulaation todennäköisyyspisteet.

Suoritusalusta: TradingView analyysiin, mutta toimeksiannot FIX API:n kautta nopeuden vuoksi. Markkinatilaukset on estetty matalan volyymin aikoina — alusta ei kirjaimellisesti anna minun tehdä tuota virhettä.

Hälytysjärjestelmä: Mukautetut hälytykset laukeavat, kun spreadit ylittävät 2 keskihajontaa tai kun volyymi laskee manipulaatiokynnyksen alapuolelle. Nämä integroituvat divergenssi-indikaattoreihin institutionaalisen kertymän havaitsemiseksi laajojen spreadien aikana.

Backtestauskehys: Jokainen manipulaatiokuvio lokitetaan ja backtestataan. Ylläpidän tietokantaa yli 50 000 manipulaatiotapahtumasta havaintoalgoritmien hienosäätöä varten.

Kauppiaille, jotka käyttävät FibAlgon smart money -virtauksen havaitsemista, kiinnittäkää erityistä huomiota spreadien laajenemisjaksoihin. Kun indikaattori näyttää institutionaalista kertymää spread-manipulaation aikana, se usein signaloi merkittävien liikkeiden alkua, kun normaali likviditeetti palaa.

Psykologinen sodankäynti: Kurin ylläpitäminen manipulaation alla

Tässä on se, mistä kukaan ei puhu: spread-manipulaatio on psykologista sodankäyntiä. Algoritmit on suunniteltu turhauttamaan sinut huonoihin päätöksiin. Valmentettuani yli 200 kauppiasta yhteisössäni, olen nähnyt kuinka manipulaatio rikkoo kuria.

Pahin virhe? Kostoalkiot laajojen spreadien ansaan jouduttua. Yksi kauppias hävisi 4 000 dollaria yrittäessään "saada takaisin" 50 dollarin spread-kustannukset. Algoritmit voittivat kahdesti — ensin spreadien kautta, sitten turhautumisesta johtuvan ylikauppailun kautta.

Henkinen viitekehysni: käsittele spread-kustannuksia kuin palkkioita. Budjetoi ne, seuraa niitä, mutta älä jahtaa niitä. Kun hyväksyn, että maksan 500–1 000 dollaria kuukaudessa spread-kustannuksia, lopetan emotionaaliset päätökset yksittäisistä kaupoista.

Myös ratkaisevaa: älä koskaan tarkista voittoja ja tappioita matalan volyymin aikoina. Laajat spreadit näyttävät keinotekoisia tappioita, jotka laukaisevat emotionaalisia reaktioita. Arvioin positioita vain likvidien markkinoiden tunneilla, kun spreadit normalisoituvat.

Spread-manipulaation todellisuustarkistus

Ollaan rehellisiä siitä, mitä tämä tieto merkitsee kaupankäynnillesi. Et voi poistaa spread-kustannuksia — se on mahdotonta. Mutta voit vähentää niitä 40–60 % oikeilla taktiikoilla. 1 miljoonan dollarin vuosittaisella volyymilla säästät 4 000–6 000 dollaria kustannuksissa. Ei elämää mullistavaa, mutta ehdottomasti tilin parantavaa.

Vielä tärkeämpää: spread-manipulaation ymmärtäminen estää katastrofaalisia virheitä. Olen nähnyt kauppiaiden tuhoavan tilejään ei huonosta analyysistä, vaan siitä, että he avaavat positioita manipulaation aikana, saavat stop-tappion laajojen spreadien vuoksi ja tekevät kostoalkioita tappiosta. Tieto estää tämän ketjureaktion.

Algoritmit kehittyvät. Tässä jakamani tieto heijastaa nykyistä 2026 markkinarakennetta, mutta vuoteen 2027 mennessä uusia kuvioita ilmestyy. Avain ei ole tiettyjen puolustuskeinojen ulkoaopettelu — vaan manipulaation taustalla olevan peliteorian ymmärtäminen.

Pankit tarvitsevat likviditeetin tarjoaja-algoritmeja riskien hallintaan. Nämä algoritmit tarvitsevat voittoa selviytyäkseen. Ne tuottavat osittain spread-manipulaation kautta. Kun hyväksyt tämän todellisuuden, voit toimia sen puitteissa sen sijaan, että taistelisit sitä vastaan.

Niille, jotka ovat valmiita ottamaan tämän vakavasti, aloittaakaa seuraamalla spread-kustannuksianne kuukauden ajan. Kirjaa jokainen kauppa aikaleimalla, parilla ja maksetulla spreadillä. Vertaa historiallisiin keskimääräisiin spreadeihin samoina aikoina. Kuviot järkyttävät sinut — mutta tieto on ensimmäinen askel puolustukseen.

Muistakaa: vähittäiskauppiaiden ja algoritmien välisessä sodassa voittaja ei ole se, joka on älykkäämpi — vaan se, joka sopeutuu nopeammin. Algoritmit päivittyvät päivittäin. Puolustusjärjestelmäsi pitäisi myös.

❓Usein Kysytyt Kysymykset

1Mikä on spread-manipulaatio kaupankäynnissä?

2Milloin likviditeetin tarjoajat manipuloivat spreadiä?

3Miten voin havaita spread-manipulaation?

4Onko spread-manipulaatio laillista?

5Mitkä aikavälit näyttävät spread-manipulaation parhaiten?